Atoss Software – Kursrücksetzer nach den Zahlen dürfe sich langfristig als Kaufchance herausstellen.

Der Münchener Spezialist für Workforce Management Software, Atoss Software [WKN: 510440, ISIN: DE0005104400], hat laut Börse Online (Ausgabe 31/2025) nach der Meldung der Halbjahreszahlen einen Rücksetzer hinnehmen müssen. Langfristig gesehen dürfe sich diese Korrektur rückblickend als Einstiegschance herausstellen, denn bislang habe Der Wert nach jeder Korrektur auch wieder ein neues Hoch erreichen können. Der langfristige Aufwärtstrend sei intakt.

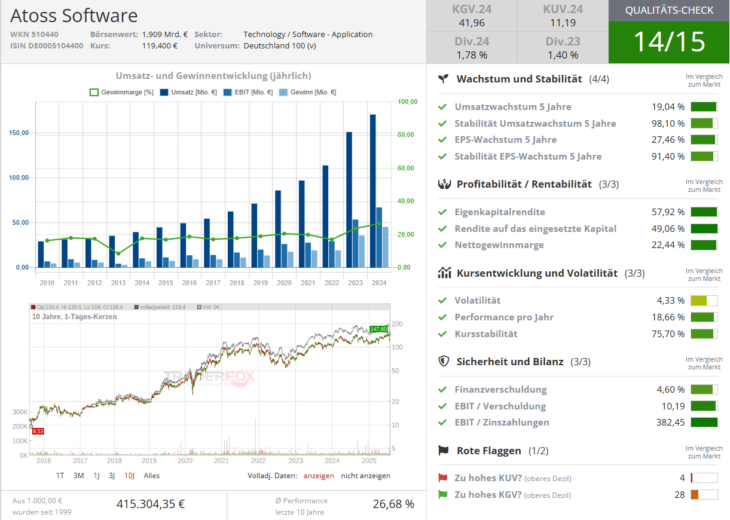

Manko der Finanzkennziffern sind Auftragseingang und geringe EBIT-Marge

Im 1. Halbjahr habe Atoss den Umsatz um 10 % auf 92,1 Mio. Euro steigern können. Das EBIT habe um 34 % auf 31 Mio. Euro zugelegt. Auch die Prognose sei bestätigt worden. Doch die erwartete EBIT-Marge von 31 % liege unter dem Vorjahreswert von 37 %.

In diesem Zusammenhang sei aber zu berücksichtigen, dass die Marge von hohen bereits getätigten oder noch folgenden Investitionen belastet werde. Was Anleger nicht gefiel, war der im Jahresvergleich schwächere Auftragseingang.

Anteil planbarer Erlöse und aus dem Cloud-Geschäft steigt an

Positiv hervorzugehen sei jedoch, dass Atoss die wiederkehrenden Erlöse um 20 % auf 64 Mio. Euro gesteigert habe und somit inzwischen 70 % des Gesamtumsatzes mit planbaren Einnahmen erziele.

Atoss Software komme zum Einsatz, um die Zahl der Mitarbeiter zur richtigen Zeit, am richtigen Ort zu steuern. Die Kunden aus den Bereichen Einzelhandel, Produktion, Logistik und Gesundheitswesen können damit ihre Effizienz steigern und Kosten senken.

Im 2. Quartal habe man beobachten können, dass Atoss immer mehr Geschäft mit Cloud-Diensten erziele. Um 30 % habe dieses Segment zulegen können und erreiche damit einen Anteil von rund 42 % am Gesamtumsatz.

Atoss überzeuge mit einer soliden Bilanz und sei zudem schuldenfrei. Das 2026er-KGV sei mit rund 35 zwar stattlich, werde jedoch durch die erzielten hohen Margen relativiert. Historisch gesehen, sei der Titel noch nie günstig zu kaufen gewesen und dennoch sei der Wert stetig von Rekord zu Rekord weitergerannt. Börse Online rät mit einem Kursziel von 170 Euro zum Kauf (42 % Potenzial).

Bildherkunft: 1171312838 - AdobeStock