Dauerläuferaktien Visa und Mastercard: Warum den Zahlungsriesen dank KI jahrzehntelanges Wachstum winkt

An der Wall Street gibt es Kritiker, die Visa und Mastercard durch den Aufstieg von KI und Kryptoss vor großen Problemen stehen sehen. Doch CFRA Research erinnert daran, dass die beiden Zahlungsdienstleister schon öfter Bedrohungen in Chancen verwandelten. TraderFox berichtet über einen noch unerschlossenen 23 Billionen USD-Markt.

Neue Megatrends krempeln die Zahlungsdienstleistungs-Branche um. Mitten drin in diesem Umbruch stecken Visa und Mastercard. Laut CFRA Research müssen Anleger zu den beiden Zahlungsriesen aber wissen, dass der Superkraft nicht darin besteht, Disruption zu vermeiden, sondern sie als Waffe einzusetzen.

Jedenfalls wurde der Niedergang des Duos auch schon früher vorhergesagt, als sie mit massiven Veränderungen im Geschäftsumfeld konfrontiert waren. Doch die beiden Zahlungsnetzwerk-Betreiber haben sich bisher stets als äußerst anpassungsfähig erwiesen.

Als das Internet den Handel in den 90er-Jahren revolutionierte, beschleunigte dies das Wachstum von Visa und Mastercard, indem es den Weg für E-Commerce und digitale Zahlungen ebnete. Auch der Aufstieg der Mobiltelefone stellte sie nicht ins Abseits. Stattdessen wurden sie durch digitale Geldbörsen wie Apple Pay und Google Pay zu einem festen Bestandteil des mobilen Ökosystems.

Heute setzt sich dieses Muster bei neuen Technologien wie Stablecoins, Konto-zu-Konto-Zahlungen, "Buy-now-pay-later", Echtzeitzahlungen und digitalen Geldbörsen fort. Indem sie sich als Wegbereiter und nicht als Konkurrenten zu disruptiven Technologien positionieren, verwandeln beide Netzwerke potenzielle Bedrohungen konsequent in Wachstumschancen.

Die wichtigste Erkenntnis ist nach Einschätzung von CFRA Research, dass Visa und Mastercard verstehen, dass ihr Kerngeschäft nicht die Verteidigung bestimmter Zahlungsmethoden ist, sondern die Ermöglichung eines vertrauenswürdigen, globalen Geldverkehrs – sei es für traditionelle Währungen, digitale Währungen oder zukünftige Formen der Wertübertragung.

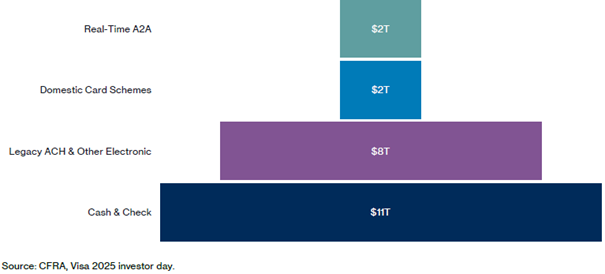

Der zitierte US-Finanzdienstleister geht davon aus, dass Visa und Mastercard ihr Zahlungsvolumen schneller steigern werden als die Verbraucherausgaben. Die großen Zahlungsnetzwerke verarbeiten zusammen knapp die Hälfte der 41 Billionen USD an jährlichen globalen Verbraucherzahlungen, was noch erheblichen Raum für Wachstum lässt. Die verbleibende Chance liegt bei den Verbrauchern, die immer noch Bargeld, Schecks, Konto-zu-Konto-Überweisungen, elektronische Banküberweisungen und Karten lokaler Zahlungssysteme nutzen.

Bargeld und Schecks stellen demnach den attraktivsten Wachstumstreiber dar, da sie fast 50 % des unerschlossenen Zahlungsvolumens ausmachen. Dies bietet einen einfachen Weg zu Marktanteilsgewinnen, da Verbraucher Bargeld jedes Jahr ganz von selbst zugunsten bequemerer und sichererer digitaler Optionen aufgeben. Japan veranschaulicht diese Chance perfekt: Obwohl sich der Anteil bargeldloser Zahlungen zwischen 2015 und heute von 18 % auf 43 % der Transaktionen erhöht hat, dominiert Bargeld immer noch. Regierungsinitiativen, die digitale Zahlungen fördern, sollten diesen Übergang beschleunigen und den adressierbaren Markt für Zahlungsnetzwerke erweitern. Zu den weiteren bargeldreichen Ländern mit großem Potenzial gehören Ägypten, Indonesien, Vietnam, Mexiko und weite Teile Mittelamerikas.

Es verbleiben noch immer 23 Billionen USD unversorgter adressierbarer Verbraucherausgaben

Höheres Wachstum als das der Verbraucherausgaben scheint möglich

Neben der Verdrängung von Bargeld haben beide Netzwerke über verschiedene Wege die Möglichkeit, überdurchschnittlich zu wachsen. Dies geschieht durch die Übernahme von Marktanteilen lokaler Zahlungssysteme, von Konto-zu-Konto-Überweisungssystemen und von veralteter Infrastruktur wie elektronische Banküberweisungen und Lastschriften. Ihre Wettbewerbsvorteile beruhen auf überlegener Bequemlichkeit durch kontaktloses Bezahlen, fortschrittlicher Technologie und Zuverlässigkeit, erhöhter Sicherheit im Vergleich zu Alternativen und weltweiter Akzeptanz bei Händlern.

Heute sind die nordischen Länder die digital am weitesten entwickelten Märkte der Welt mit weniger als 10 % Bargeldausgaben. Visas Leistung in diesen Märkten belegt diesen Wettbewerbsvorteil, da das Unternehmen in den letzten Jahren ein Umsatzwachstum von über 15 % erzielen konnte. CFRA Research sieht weiterhin Wachstumspotenzial, da weniger ausgereifte lokale Zahlungsnetzwerke immer noch erhebliche Marktanteile halten.

Während Peer-to-Peer-Zahlungsanwendungen wie Venmo, Cash App und Zelle die größte Konkurrenz darstellen, da sie möglicherweise ihre Akzeptanz bei Händlern ausweiten, bieten die etablierten Infrastrukturvorteile und die Beziehungen der Netzwerke zu Händlern einen erheblichen Schutzgraben. Diese strukturelle Positionierung ermöglicht ein nachhaltiges Volumenwachstum, das durch Marktanteilsgewinne und nicht durch zyklische Faktoren angetrieben wird. Dies lässt die Wachstumsaussichten beider Unternehmen trotz ihrer Marktreife attraktiv erscheinen.

Grenzüberschreitende Transaktionen ein mehrjähriger Umsatztreiber

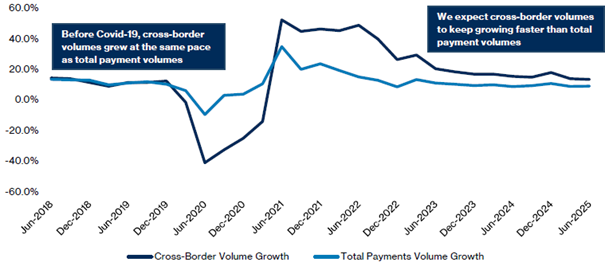

CFRA Research sieht in grenzüberschreitenden Zahlungen einen der attraktivsten Wachstumsvektoren für Visa und Mastercard, unterstützt durch starke strukturelle Rückenwinde, die diese Netzwerke für eine anhaltende Outperformance positionieren. Grenzüberschreitende Transaktionen sind mit hohen Margen verbunden, da jedes Netzwerk erhebliche zusätzliche Gebühren erhebt, wenn sich die Standorte von Händler und Karteninhaber in verschiedenen Ländern befinden. Die überlegene Wirtschaftlichkeit zeigt sich in der Offenlegung von Mastercard, dass grenzüberschreitende Gebühren vergleichbare Einnahmen wie Inlands-Volumina generieren, obwohl sie einen deutlich kleineren Teil des gesamten Zahlungsvolumens ausmachen.

Die zitierten Analysten erwarten, dass die grenzüberschreitenden Volumina in absehbarer Zukunft das Inlands-Wachstum deutlich übertreffen werden, angetrieben durch zwei langfristige Trends:

- Die Nachfrage der Verbraucher nach internationalen Reisen bleibt robust: CFRA Research sieht keine strukturellen Hindernisse für ein kontinuierliches Wachstum, da die aufgestaute Nachfrage anhält und jüngere Generationen Ausgaben für Erlebnisse priorisieren.

- Die fortschreitende Globalisierung des digitalen Handels: Sie schafft erhebliche grenzüberschreitende Volumenchancen, da Marken international expandieren und sich die Lieferketteninfrastruktur verbessert. Dies treibt ein anhaltendes zweistelliges Wachstum bei grenzüberschreitenden E-Commerce-Transaktionen voran.

Die Abwanderung von hochwertigen Kunden zu den Netzwerken von Visa und Mastercard stellt eine weitere bedeutende Wettbewerbsverschiebung dar, die einen Umsatz-Multiplikator-Effekt erzeugt. Daten von Visa zeigen, dass wohlhabende US-Karteninhaber 30-mal mehr Umsatz generieren als durchschnittliche Kunden. Obwohl American Express dieses Segment historisch durch sein eigenes Netzwerk dominierte, konkurrieren andere Premium-Anbieter wie Chase nun aggressiv um wohlhabende Kunden, indem sie die Plattformen von Visa und Mastercard nutzen.

Dieser Trend schafft einen starken Rückenwind für die Umsätze, da diese kauffreudigen Kunden überproportional zu grenzüberschreitendem Volumen beitragen. Das positioniert beide Netzwerke so, dass sie überproportionale Werte aus dem am schnellsten wachsenden Segment mit den höchsten Margen im Zahlungsökosystem abschöpfen können.

Wachstum des grenzüberschreitenden Volumens übertrifft Wachstum der gesamten Zahlungen

Mehrwertdienste sollten weiterhin schneller wachsen als die Zahlungsvolumina

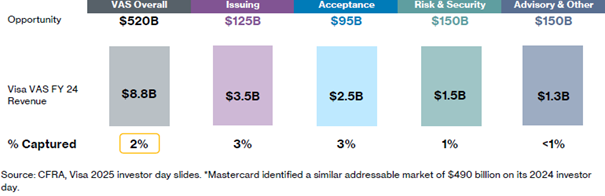

Beide Netzwerk-Oligarchen diversifizieren strategisch über ihre Kern-Zahlungsplattformen hinaus in margenstarke Dienstleistungen, die Ausgabe-Lösungen, Akzeptanz bei Händlern, Cybersicherheit, Datenanalyse und Beratungsangebote umfassen. Zusammen adressieren sie einen riesigen Markt von über 500 Mrd. USD, an dem sie derzeit nur rund 4 % Marktanteil halten.

Dies bietet eine außergewöhnliche Wachstumschance, insbesondere angesichts der überlegenen Wirtschaftlichkeit der Mehrwertdienste (Value Added Services – VAS), die konstante Wachstumsraten von über 15 % erzielen. Die Dynamik ist bereits sichtbar: VAS machen jetzt 25 % des Gesamtumsatzes von Visa und 39 % von Mastercard aus, obwohl die meisten Kunden das riesige Serviceportfolio noch nicht umfassend nutzen.

CFRA Research erwartet, dass Cybersicherheitslösungen zu einem primären Wachstumsmotor werden. Grund dafür sind eskalierende, KI-bezogene Sicherheitsbedrohungen, die Unternehmen zwingen, massiv in Schutztechnologien zu investieren. Hier haben sich beide Netzwerke durch strategische Übernahmen führende Kapazitäten aufgebaut. Die Kombination aus massiver Marktchance, überlegener Wirtschaftlichkeit und strukturellen Nachfragetreibern positioniert VAS als wichtiges Unterscheidungsmerkmal. Es wird beiden Unternehmen ermöglichen, ein zweistelliges Umsatzwachstum und eine Margenausweitung zu erzielen, die ihre traditionellen Zahlungsabwicklungsgeschäfte allein nicht liefern könnten. Nachfolgend finden Sie ein Beispiel für die VAS-Möglichkeit von Visa.

Der adressierbare Markt für Mehrwertdienste ist enorm

Tokenisierung beugt Betrug vor und ist ein starker Wachstumsmotor

Tokenisierung stellt für Visa und Mastercard einen bedeutenden Wettbewerbsvorteil und einen Umsatzkatalysator dar. Sie ersetzt die sensiblen 16-stelligen Kartennummern durch einzigartige digitale Kennungen, die Transaktionen verarbeiten, ohne die tatsächlichen Kartendetails preiszugeben. Trotz der schnellen Akzeptanz befinden wir uns noch in einer frühen Phase, da derzeit nur ein Drittel der Transaktionen diese Technologie nutzt.

Die überzeugenden wirtschaftlichen Vorteile für Händler treiben die beschleunigte Einführung voran: Unternehmen verzeichnen eine erhebliche Reduzierung von Betrug und eine Steigerung der Genehmigungsraten um 3 % - 6 %, was sich direkt in weniger Kundenproblemen und geringeren Abbruchquoten niederschlägt. Diese höheren Autorisierungsraten bei tokenisierten Transaktionen ermöglichen es den Netzwerken, zusätzliches Transaktionsvolumen zu erfassen, das sonst abgelehnt würde. Dies führt zu sofortigen Umsatzsteigerungen, während Händler von höheren Verkaufszahlen und geringeren Betrugskosten profitieren.

Die Möglichkeit zur Monetarisierung von Tokenisierung geht weit über die Zunahme des Transaktionsvolumens hinaus, da beide Netzwerke zusätzliche Einnahmen durch Mehrwertdienste erzielen, die in ihre Token-Service-Angebote integriert sind. Da die Akzeptanz noch am Anfang steht und es noch erhebliches Potenzial gibt, glaubt CFRA Research nicht, dass Visa oder Mastercard ihre Preismacht bereits voll ausgeschöpft haben.

Da die Tokenisierung für die Zahlungsinfrastruktur von Händlern zunehmend unverzichtbar wird, erwartet der US-Finanzdienstleister, dass beide Netzwerke ihre Preise aggressiver auf den Wert abstimmen, was zu einer erheblichen Rentabilitätssteigerung führen wird. Darüber hinaus wird eine weit verbreitete Tokenisierung für das Vertrauen der Verbraucher in KI-gestützte autonome Zahlungsagenten entscheidend sein. Dies positioniert beide Unternehmen an der Spitze der nächsten Entwicklung in der Zahlungstechnologie und schafft einen überzeugenden, mehrjährigen Wachstumstreiber, der Premium-Bewertungen rechtfertigen sollte.

KI-Agenten kommen – Mastercard und Visa sind bereit, daraus Kapital zu schlagen

Mastercard und Visa positionieren sich so, dass sie durch ihre neuen "Agentic Commerce"-Plattformen – Agent Pay bzw. Intelligent Commerce – erheblich vom Aufstieg der KI-Agenten profitieren können. CFRA Research ist der Meinung, dass beide Zahlungsriesen ein signifikantes Transaktionsvolumenwachstum erleben werden, wenn KI-Agenten in der Lage sind, autonom Einkäufe im Namen von Verbrauchern zu tätigen, von routinemäßigen Lebensmitteleinkäufen bis hin zu komplexen Geschäftsbeschaffungsaufgaben. Indem sie zur unverzichtbaren Zahlungsinfrastruktur für KI-gesteuerten Handel werden, sichern sie ihre Relevanz in einer Zukunft, in der das Einkaufen zunehmend über konversationelle KI-Plattformen wie ChatGPT stattfindet.

Darüber hinaus schaffen die tokenisierten Zahlungssysteme, die sie speziell für KI-Agenten entwickelt haben, neue Einnahmemöglichkeiten durch Partnerschaften mit KI-Unternehmen und liefern wertvolle Transaktionsdaten, die ihre Betrugserkennung, Personalisierung und Händlerdienste verbessern können. Am wichtigsten ist, dass ihre frühen Investitionen in "Agentic Commerce"-Fähigkeiten ihnen einen Wettbewerbsvorteil verschaffen, da sich die Verlagerung vom traditionellen E-Commerce zum KI-vermittelten Handel beschleunigt. Dies könnte ihnen Marktanteile von Konkurrenten sichern, die sich langsamer an diese neue Technologie anpassen.

Wachsende globale Marken reduzieren Wettbewerbsbedrohungen

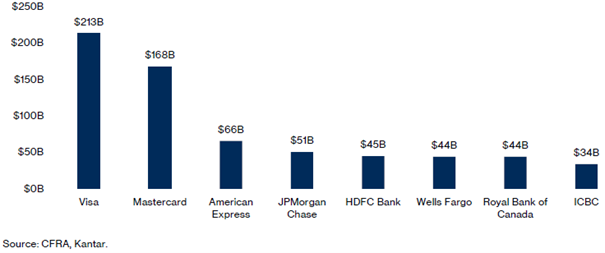

Die globale Markenstärke von Visa und Mastercard stellt einen ihrer größten Wettbewerbsvorteile dar, insbesondere in einer Branche, in der Vertrauen beim Transaktionsgeschäft mit unbekannten Gegenparteien von größter Bedeutung ist. Beide Netzwerke haben eine beispiellose weltweite Bekanntheit kultiviert, die als Synonym für zuverlässige, sichere Zahlungen gilt. Dies ermöglicht eine außergewöhnliche Preismacht, die es ihnen erlaubt, Premium-Tarife zu verlangen, ohne sich allein über den Preis zu behaupten.

Händler zahlen bereitwillig höhere Gebühren für das Vertrauen und die universelle Akzeptanz, die mit den Netzwerken von Visa und Mastercard einhergehen. Dieses Markenkapital schafft erhebliche Markteintrittsbarrieren, da potenzielle Konkurrenten nicht nur massive finanzielle Ressourcen und eine enorme Größe benötigen würden, sondern auch Jahrzehnte, um die grenzüberschreitende Zahlungs-Glaubwürdigkeit aufzubauen, die diese Netzwerke etabliert haben.

Der Größenunterschied ist eklatant: Visas 4,8 Mrd. Karten im Netzwerk und Mastercards 3,6 Mrd. stellen alle anderen Konkurrenten in den Schatten, wobei kein lokaler Rivale 200 Millionen Karten überschreitet. Während Chinas UnionPay seinen Heimatmarkt dominiert (wo Visa und Mastercard weitgehend blockiert wurden), bleibt seine internationale Reichweite im Vergleich zum Duopol begrenzt. Die sich beschleunigende Verlagerung hin zum E-Commerce, die Transaktionen zwischen unbekannten Parteien erhöht, verstärkt den Markenvorteil beider Netzwerke zusätzlich und positioniert sie so, dass sie einen überproportionalen Wert aus der digitalen Zahlungsrevolution ziehen können.

Globale Zahlungs- und Finanzunternehmen nach Markenwert

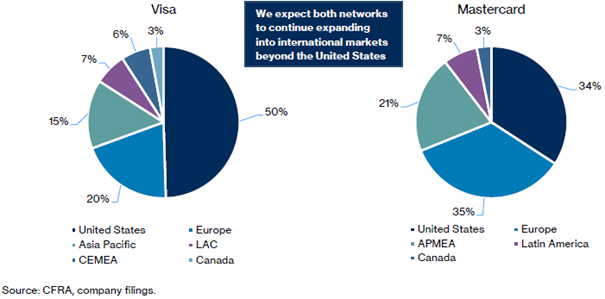

Globale Diversifizierung ist ein entscheidender defensiver Vorteil für Visa und Mastercard

Beide Unternehmen zeigen eine außergewöhnliche geografische Diversifizierung und sind in mehr als 200 Ländern und Territorien tätig, was ihre Abhängigkeit von einem einzelnen Markt erheblich verringert. Mastercard hat hier einen Vorsprung bei der internationalen Präsenz: 66 % seines Zahlungsvolumens stammen von außerhalb der USA, verglichen mit 63 % im Jahr 2015. Visa generiert 51 % seines Volumens international, gegenüber 46 % im Jahr 2015.

Diese wachsende internationale Mischung ist besonders beeindruckend, wenn man bedenkt, dass der US-Anteil am globalen BIP tatsächlich von 24 % im Jahr 2015 auf 26 % im Jahr 2025 gestiegen ist. Das bedeutet, dass beide Netzwerke trotz der wachsenden wirtschaftlichen Bedeutung Amerikas erfolgreich ein überproportionales Wachstum in internationalen Märkten erzielt haben. Diese geografische Diversifizierung dient als kritisches Risikomanagementinstrument, das die Quartalsergebnisse glättet und beide Unternehmen vor länderspezifischen wirtschaftlichen oder politischen Störungen schützt.

Geografische Verteilung der Zahlungsvolumina von Visa und Mastercard

Jüngster Rückgang des Tourismus in den USA kein Grund zur Sorge

Die Tiefe der Diversifizierung beider Netzwerke bietet eine bemerkenswerte Widerstandsfähigkeit gegenüber regionalen Problemen, wie die Offenlegung von Mastercard zeigt, dass kein einzelnes Länderpaar mehr als 3 % des gesamten grenzüberschreitenden Volumens ausmacht. Diese feingranulare Verteilung erklärt, warum Bedenken hinsichtlich eines rückläufigen US-Tourismus – sei es aus Kanada nach den jüngsten politischen Entwicklungen oder aus anderen internationalen Märkten – nur minimale Bedrohungen für die Leistung der Netzwerke darstellen.

CFRA Research geht zwar von einer anhaltenden Schwäche bei den Einreisen in die USA aus, sehen dies jedoch nicht als signifikanten Gegenwind, da internationale Reisende immer noch unterwegs sind, nur in andere Regionen. Dieser strukturelle Diversifizierungsvorteil positioniert beide Netzwerke so, dass sie unabhängig von den Dynamiken einzelner Länder ein konstantes Wachstum liefern können. Dies untermauert ihren Status als defensive Wachstums-Investitionen mit globaler Reichweite.

Es gibt trotzdem auch Risikofaktoren

Trotz aller grundsätzlicher Zuversicht räumt CFRA Research auch ein, dass mehrere wesentliche Risiken die Entwicklung von Visa und Mastercard beeinträchtigen und die positive Grundeinschätzung in Frage stellen könnten.

- Regulierungs- und Kartelldruck stellt die unmittelbarste Bedrohung dar, da Gesetzgeber wie Senator Durbin weiterhin auf Obergrenzen für die Interbankenentgelte (Interchange Fees) und auf Routing-Anforderungen drängen, die die Margen erheblich schmälern könnten.

- Der Aufstieg direkter Zahlungskanäle birgt ein existenzielles Risiko, da technologisch versierte Händler zunehmend traditionelle Kartennetzwerke über bankdirekte Lösungen umgehen. Gleichzeitig könnten die schnelle Akzeptanz von "Buy-now-pay-later"-Diensten, digitalen Zentralbankwährungen und Peer-to-Peer-Zahlungsplattformen das Vier-Parteien-Zahlungsmodell, das jahrzehntelanges Wachstum angetrieben hat, grundlegend stören.

- Eine wirtschaftliche Rezession bringt zyklischen Gegenwind mit sich, der gleichzeitig die Verbraucherausgaben senken, den grenzüberschreitenden Reiseverkehr (ein wichtiger margenstarker Wachstumstreiber) eliminieren und beide Netzwerke dazu zwingen könnte, Volumensanreize zu erhöhen, um Marktanteile während Perioden der Kontraktion des Zahlungsvolumens zu halten.

- Darüber hinaus bleiben Cybersicherheitsbedrohungen allgegenwärtig. Ein größerer Verstoß, der eines der Netzwerke betrifft, könnte massive regulatorische Strafen auslösen, das Vertrauen der Verbraucher untergraben und die Akzeptanz alternativer Zahlungsmethoden durch Händler beschleunigen. Diese Risiken werden noch ausgeprägter, da beide Unternehmen ihre datenintensiven Portfolios an Mehrwertdiensten erweitern und KI-gestützte Zahlungstechnologien integrieren, die neue Angriffsvektoren für hochentwickelte Cyberkriminelle schaffen.

Bildherkunft: AdobeStock_385282290_Editorial_Use_Only