Diese vier Darvas-Aktien kennen derzeit nur den Weg nach oben!

Liebe Leser,

Nicolas Darvas gehört sicherlich zu den schillerndsten Trader-Persönlichkeiten des letzten Jahrhunderts. In den 1950er- und 1960er-Jahren handelte er ein Konto mit nur wenigen tausend Euro Guthaben auf über 2.450.000 USD nach oben. Seine Strategie zeigt uns, dass wir uns auf die Aktien konzentrieren sollten, die aktuell in Bewegung sind und nach oben streben.

Wie funktionierte das Darvas-System? Die Neo-Darvas-Strategie ist ein bemerkenswerter Trendfolgeansatz, der auf einem einfachen, aber wirkungsvollen Konzept beruht: Investiere in die Aktien, die derzeit die Bühne der Wall Street mit atemberaubender Energie und Dynamik dominieren. Das Darvas-System basiert auf der Grundüberlegung, dass der einzige solide Grund, eine Aktie zu kaufen, darin besteht, dass sie steigt. Eine Aktie, die nicht steigt, muss man nicht im Depot haben und man sollte sich erst recht nicht Gründe dafür einreden. Hat eine Aktie erst einmal eine stabile Tendenz ausgebildet, bleibt diese Tendenz meist über einen längeren Zeitraum erhalten. Um sicherzugehen, dass eine Aktie wirklich über Siegerqualitäten verfügt und man auf das richtige Pferd setzt, musste die Aktie in den letzten Monaten bereits ihre Sprinterqualitäten unter Beweis gestellt haben.

Darvas wählte nur Aktien aus, die seit ihrem 52-Wochentief bereits 100 % oder mehr zugelegt hatten. Zudem mussten die Aktien nahe ihrem Allzeithoch notieren. Die anderen Aktien bezeichnete er, ein wenig abfällig, als Abfall. Für die NEO-DARVASIANER geht es darum, genau dort zu sein, wo die Musik spielt – in den Aktien, die gerade mit voller Kraft nach oben schießen. (Hinweis: Wir setzen als Performance-Kriterium eine Halbjahresperformance von nur +60 %, um mehr Titel unter Beobachtung zu haben).

Es gibt verschiedene Möglichkeiten, um mittels der TraderFox Software Darvas-Aktien zu identifizieren. Zum einen veröffentlicht TraderFox eine täglich aktualisierte Version des Research-Reports "Neo-Darvas" auf https://paper.traderfox.com.

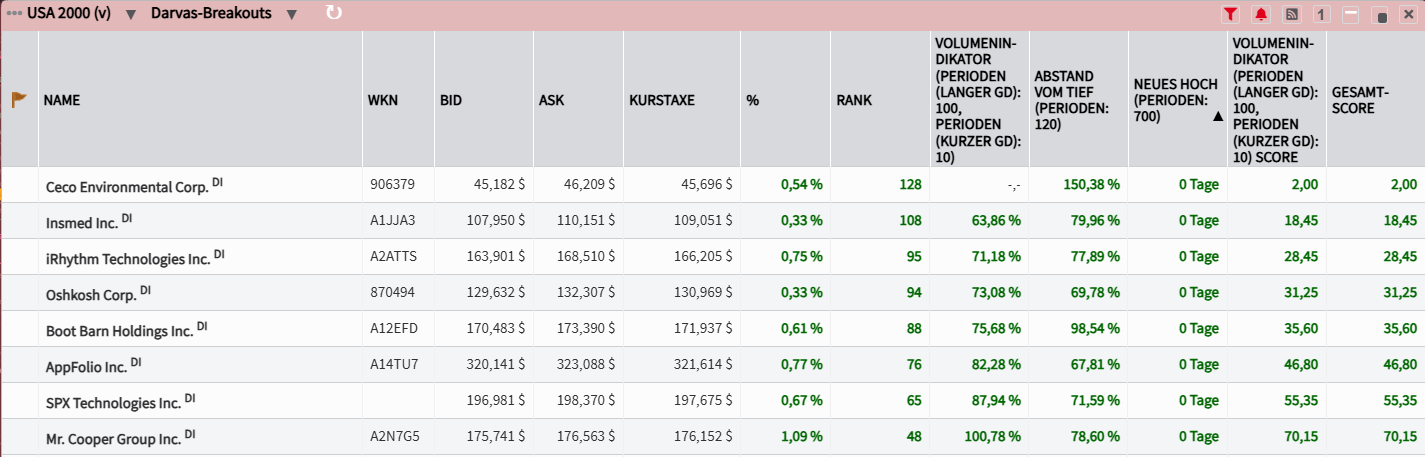

Eine weitere Möglichkeit besteht darin, das Template "Darvas-Breakouts" in unserem Tool "AKTIEN-RANKINGS" zu öffnen. Dieses findet man unter der Rubrik Trader-Zeitung.

Eine dritte Möglichkeit besteht darin, sich über das Trading-Desk auf https://desk.traderfox.com/ die Darvas-Aktien anzeigen zu lassen. Hierzu öffne ich das Trading-Desk und klicke auf das Pokal-Symbol mit der Bezeichnung TraderFox Aktien-Ranglisten. Im Anschluss öffnet sich das Fenster "Ranglisten: Regelbasierte Sortierung von Aktien". Nun wähle ich vorgefertigte Rankings und klicke auf "Darvas-Breakouts". Anschließend klicke ich auf Anwenden. Im Anschluss öffnet sich die Dauerläuferaktien-Rangliste zu den 2000 volumenstärksten Aktien aus den USA. Diese kann beliebig sortiert werden.

Im Folgenden stelle ich Ihnen vier spannende Darvas-Aktien aus den USA vor!

Wie CECO Environmental Unternehmen hilft, grüner zu werden – und dabei selbst wächst

- Die Performance der letzten 12 Monate beträgt 51 %.

- CECO Environmental ist ein führendes, diversifiziertes Industrieunternehmen, das sich auf Umwelttechnologien spezialisiert hat. Es bietet eine breite Palette von Produkten und Dienstleistungen an, die darauf abzielen, Menschen, die Umwelt und Industrieanlagen weltweit zu schützen.

- Angesichts der weltweit steigenden Umweltauflagen und des wachsenden Bewusstseins für Nachhaltigkeit ist CECO in einem vielversprechenden Markt positioniert.

Das Geschäftsmodell von CECO Environmental (NASDAQ: CECO) basiert auf der Entwicklung und Bereitstellung innovativer Lösungen für industrielle Luftreinhaltung, industrielle Wasseraufbereitung und den Bereich der Energiewende. Im Wesentlichen hilft CECO Industrieunternehmen dabei, ihre Umweltauswirkungen zu minimieren und gesetzliche Vorschriften einzuhalten. Man könnte sagen, CECO verwandelt Umweltprobleme in nachhaltige Lösungen.

Im Bereich der Luftreinhaltung und Emissionskontrolle entwickelt und produziert CECO Systeme zur Entfernung von Schadstoffen wie Staub, Rauch und Gasen aus der Luft. Dazu gehören Abscheider, Oxidationskatalysatoren sowie industrielle Abluftführungs- und Filterlösungen. Für das Flüssigkeitsmanagement und die Wasseraufbereitung bietet das Unternehmen Lösungen zur Behandlung und Wiederverwertung von Abwasser sowie zur Ölabscheidung und Sedimentation an, inklusive biologischer Behandlungssysteme.

Darüber hinaus ist CECO im Bereich der Energiewendelösungen aktiv und bietet Technologien zur Effizienzsteigerung und zur Reduzierung des Energieverbrauchs, beispielsweise im Zusammenhang mit der Verringerung von Treibhausgasemissionen und der Nutzung von Abwärme.

Die Chancen für CECO Environmental sind vielversprechend und werden von globalen Megatrends getragen. Steigende Umweltauflagen und Regulierung weltweit zwingen Industrieunternehmen, in modernere und effizientere Umwelttechnologien zu investieren, wovon CECO direkt profitiert. Kein Unternehmen kann es sich heute noch leisten, Umweltvorschriften zu ignorieren; CECO liefert die Werkzeuge zur Einhaltung.

Das wachsende Umweltbewusstsein und der ESG-Fokus (Environmental, Social, Governance) von Unternehmen, Investoren und der Öffentlichkeit schaffen eine erhöhte Nachfrage nach nachhaltigeren Geschäftspraktiken, die CECOs Lösungen unterstützen. Wer nachhaltig agieren will, kommt an Lösungen wie denen von CECO kaum vorbei. Auch globale Infrastrukturausgaben und die Industrialisierung in vielen Regionen sowie die Notwendigkeit, bestehende Anlagen zu modernisieren, sorgen für eine kontinuierliche Nachfrage nach den Produkten und Dienstleistungen des Unternehmens. Ob Neubau oder Sanierung – Umwelttechnologie ist gefragt.

Ein besonders starkes Wachstumsfeld ist die Energiewende und Dekarbonisierung. Der globale Übergang zu saubereren Energiequellen und die Bemühungen, den CO2-Ausstoß zu reduzieren, eröffnen neue Marktsegmente, in denen CECOs Technologien eine Schlüsselrolle spielen. CECO ist hier nicht nur Beobachter, sondern aktiv Gestalter des Wandels. Durch kontinuierliche Investitionen in Innovation und Technologieentwicklung bleibt CECO wettbewerbsfähig und kann auf sich ändernde Marktanforderungen reagieren. Diese Innovationskraft sichert die Zukunftsfähigkeit des Unternehmens in einem dynamischen Umfeld.

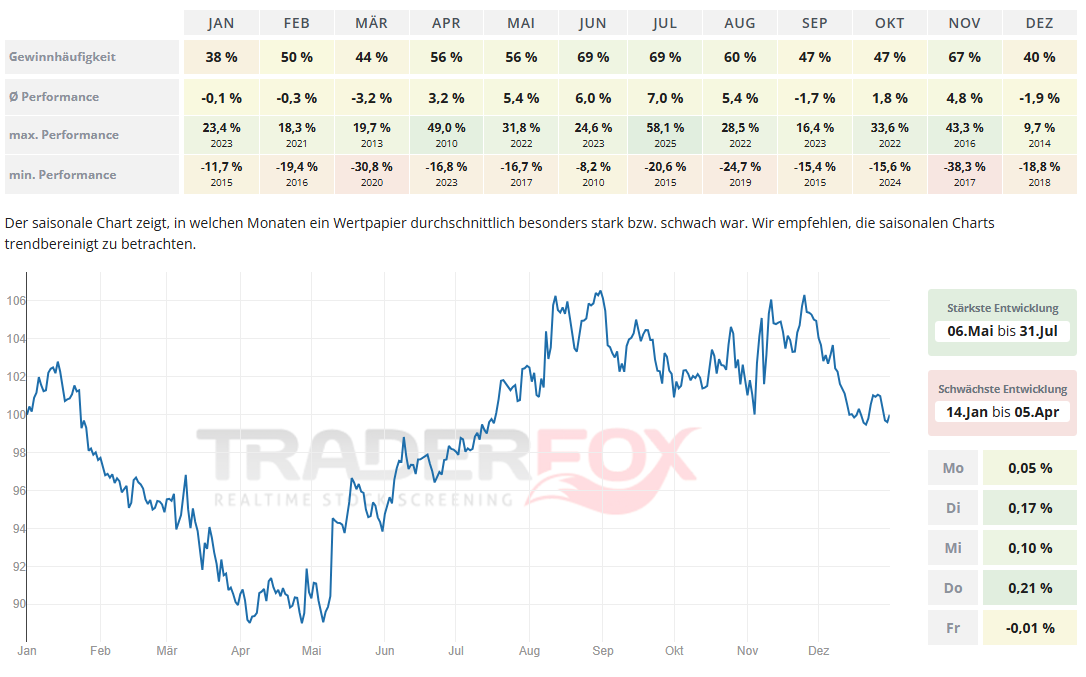

Möchte man in die Aktie von CECO investieren, so bietet sich hierfür insbesondere der Monat Juli an. Die durchschnittliche Performance liegt hier bei 7 % und die Gewinnhäufigkeit bei 69 %. Auch der Monat Juni zeigt sich mit einer durchschnittlichen Performance von 6 % und einer Gewinnhäufigkeit von 69 % stark.

In den letzten 52 Wochen hat die Aktie von CECO Environmental eine Rendite von 51 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 51 %. Die Aktie markierte das 52-Wochenhoch am 01.08.2025 bei 45,90 USD. Das 52-Wochentief markierte die Aktie am 22.04.2025 bei 18,13 USD. Seitdem konnte sich die Aktie erholen und um 150 % seit Tief zulegen.

Insmed: Das Biotechunternehmen will mit neuer Pipeline durchstarten

- Die Performance der letzten 12 Monate beträgt 51 %.

- Der strategische Fokus des Unternehmens liegt auf seltenen Lungenerkrankungen. Das ermöglicht es Insmed, eine Marktnische zu besetzen und möglicherweise höhere Preise für seine Therapien zu erzielen.

- Insmeds Zukunftspotenzial liegt nicht nur im bereits zugelassenen Medikament Arikayce, sondern vor allem in den vielversprechenden Pipeline-Kandidaten Brensocatib und TPIP.

Insmed (NASDAQ: INSM) ist ein globales biopharmazeutisches Unternehmen, das sich auf die Entwicklung und Vermarktung von Therapien für Patienten mit seltenen und schweren Krankheiten, insbesondere im Bereich der Lungenerkrankungen, spezialisiert hat. Das Geschäftsmodell des Unternehmens beruht auf wissenschaftlicher Innovation, um Therapien für Krankheiten mit hohem ungedecktem medizinischem Bedarf zu entwickeln.

Das Hauptprodukt von Insmed, Arikayce, ist bereits für die Behandlung von therapieresistenter nichttuberkulöser Mykobakterien (NTM)-Lungenerkrankung bei Erwachsenen zugelassen und stellt eine wichtige Einnahmequelle dar. Doch das wahre Potenzial des Unternehmens liegt in seiner vielversprechenden Produktpipeline, die wichtige zukünftige Wachstumstreiber enthält. Ein zentraler Hoffnungsträger ist Brensocatib, ein Medikament, das für die Behandlung der nicht-zystischen Fibrose-Bronchiektasie (NCFB) entwickelt wird. Da es für diese Krankheit eine große Patientenpopulation gibt, könnte ein Erfolg von Brensocatib das Marktpotenzial von Insmed erheblich steigern und dem Unternehmen Milliardeneinnahmen bescheren.

Ein weiterer vielversprechender Kandidat in der Pipeline ist TPIP, ein Pulver zur Inhalation, das für die Behandlung von pulmonaler arterieller Hypertonie (PAH) entwickelt wird. Positive Ergebnisse aus Phase-2b-Studien deuten darauf hin, dass TPIP eine wirksame Therapieoption sein könnte. Ein erfolgreicher Abschluss der Phase-3-Studien und eine anschließende Zulassung könnten die Aktie von Insmed weiter beflügeln. Die Wachstumschancen des Unternehmens ergeben sich zudem aus der geplanten globalen Expansion der bereits zugelassenen Produkte sowie der Erfüllung des hohen Bedarfs an Therapien für seltene Krankheiten, die oft hohe Preise erzielen können.

Trotz der vielversprechenden Aussichten ist eine Investition in Insmed auch mit erheblichen Risiken verbunden, die für biopharmazeutische Unternehmen typisch sind. Dazu gehören das hohe Forschungs- und Entwicklungsrisiko, der intensive Wettbewerb auf dem Markt und regulatorische Hürden. Das Unternehmen ist derzeit noch nicht profitabel, und der zukünftige Erfolg hängt stark von der erfolgreichen Entwicklung und Vermarktung seiner Pipeline-Produkte ab.

Anleger sollten diese Risiken sorgfältig abwägen. Zusammenfassend lässt sich sagen, dass Insmed ein Biotech-Unternehmen mit einem klaren Fokus und spannenden Wachstumsaussichten ist. Die Aktie ist als risikoreich einzustufen, bietet aber bei Erfolg der Pipeline-Projekte erhebliche Chancen auf Kursgewinne. Sie könnte daher für Anleger interessant sein, die bereit sind, das damit verbundene Risiko einzugehen.

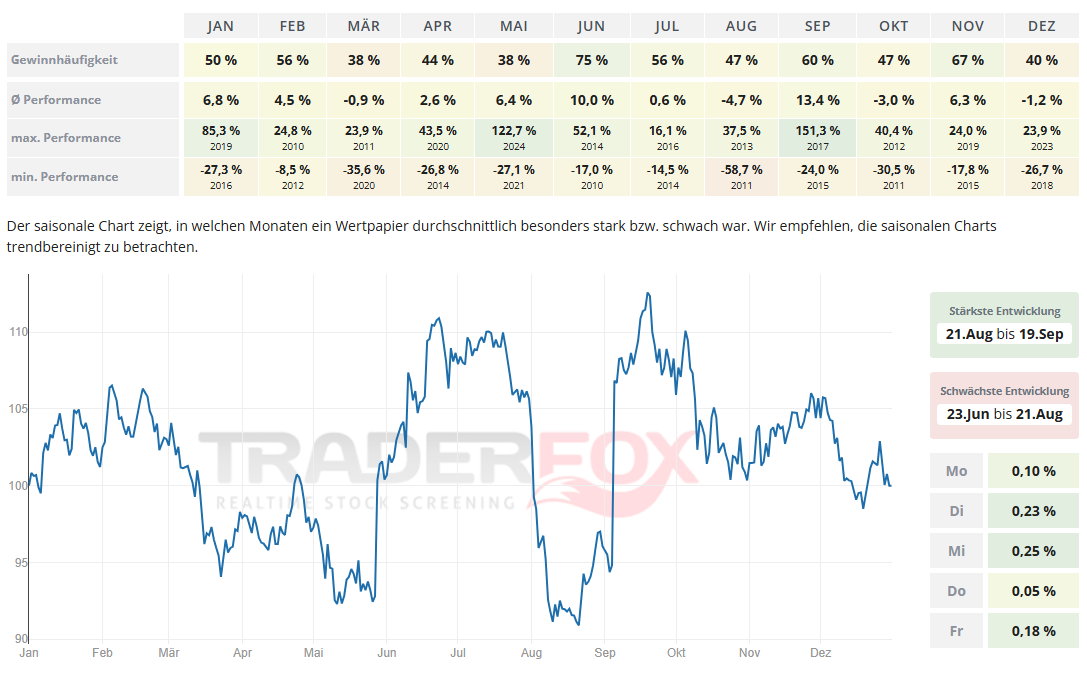

Blickt man auf den saisonalen Chart so sieht man, dass die Aktie besonders im Zeitraum von Ende August bis Mitte September stark ist. Der Monat September sticht dabei mit einer durchschnittlichen Performance von 13,4 % heraus. Die Gewinnhäufigkeit liegt bei 60 %. Auch der Juli zeigt sich mit einer durchschnittlichen Performance von 10 % von seiner starken Seite.

In den letzten 52 Wochen hat die Aktie von Insmed eine Rendite von 51 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 11 %. Die Aktie markierte das 52-Wochenhoch am 01.08.2025 bei 109,13 USD. Das 52-Wochentief markierte die Aktie am 09.04.2025 bei 60,40 USD. Seitdem konnte sich die Aktie kräftig erholen und um 80 % seit Tief zulegen.

Oshkosh Corporation: wie Innovationen und Verteidigungsaufträge das Wachstum antreiben

- Die Performance der letzten 12 Monate beträgt 30 %.

- Oshkosh ist der führende Hersteller von Zugangsgeräten, Spezialfahrzeugen und Militärlastwagen.

- Das Unternehmen setzt gezielt auf zukunftsweisende Technologien wie die Elektrifizierung seiner Fahrzeugflotte und autonome Fahrfunktionen. Der anhaltende Bedarf an militärischen Fahrzeugen sichert zudem stabile Einnahmen im Verteidigungssegment.

Oshkosh (NYSE: OSK) ist ein globales Industrieunternehmen, das sich auf die Entwicklung, die Herstellung und den Vertrieb von Spezialfahrzeugen und Ausrüstungen spezialisiert hat. Das Unternehmen bedient eine breite Palette von Endmärkten, darunter Bau, Entsorgung, Verteidigung und Flughäfen. Oshkosh ist bekannt für seine robusten, missionskritischen Fahrzeuge und Ausrüstungen, die in anspruchsvollen Umgebungen eingesetzt werden.

Das Geschäftsmodell von Oshkosh gliedert sich in mehrere Segmente, die jeweils unterschiedliche Märkte bedienen. Das Access-Segment produziert Arbeitsbühnen und Teleskoplader für die Bauindustrie, während das Vocational-Segment Nutzfahrzeuge wie Müllabfuhrwagen und Feuerwehrautos herstellt. Im Defense-Segment ist Oshkosh ein wichtiger Zulieferer für das Militär und entwickelt taktische Fahrzeuge.

Das Transport-Segment konzentriert sich auf die Herstellung von Sattelzugmaschinen. Diese Diversifizierung hilft dem Unternehmen, Risiken zu streuen. Jüngste Berichte deuten jedoch auf unterschiedliche Leistungen hin, mit einem starken Umsatzwachstum im Vocational-Segment, während der Bereich Access mit Herausforderungen wie einem gesunkenen Auftragsbestand konfrontiert war.

Die zukünftigen Wachstumschancen für Oshkosh sind eng mit den strategischen Initiativen des Unternehmens und den globalen Markttrends verbunden. Das Unternehmen hat eine klare Strategie, die sich auf die Bereiche Innovation, Service und Expansion konzentriert. Ein wesentlicher Treiber ist die aktive Investition in neue Technologien wie Elektrifizierung, autonome Fahrfunktionen und Künstliche Intelligenz.

Die Entwicklung von Elektrofahrzeugen für alle Segmente ist ein zentraler Fokus, um die Leistung zu maximieren und die Umweltbelastung zu reduzieren. Zudem profitiert das Defense-Segment von den anhaltend hohen staatlichen Verteidigungsausgaben. Langfristige Verträge in diesem Bereich schaffen eine stabile Einnahmequelle. Trotz kurzfristiger Schwankungen bleibt die langfristige Nachfrage in den Kernmärkten, wie Bau- und Infrastrukturprojekte, Abfallwirtschaftsdienstleistungen und Transportlösungen, stabil.

Oshkosh hat mit dem jüngsten Quartalsbericht für das 2. Quartal des Geschäftsjahres 2025 die Erwartungen des Marktes übertroffen. Das Unternehmen meldete ein EPS von 3,41 USD, der die Analystenschätzungen von rund 2,94 USD deutlich übertraf. Auch der Umsatz von 2,73 Mrd. USD lag über den Prognosen, obwohl er im Jahresvergleich um etwa 4 % zurückging. Trotz der unterschiedlichen Entwicklungen innerhalb der Segmente bleibt das Management optimistisch. Oshkosh hat seinen Ausblick für das Gesamtjahr 2025 angehoben und erwartet nun ein bereinigtes EPS von rund 11,00 USD und einen Umsatz von etwa 10,6 Mrd. USD.

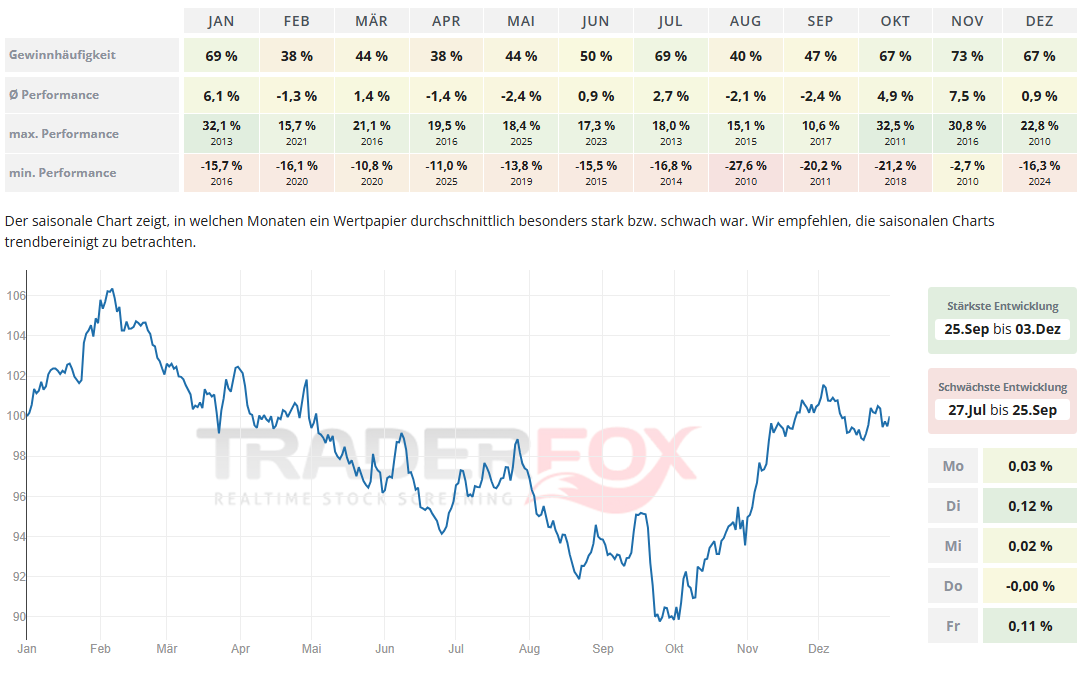

Die stärkste Entwicklung hat die Aktie im Zeitraum von Ende September bis Anfang Dezember. Der November ist dabei der stärkste Monat. Die Gewinnhäufigkeit liegt hier bei 73 % und die durchschnittliche Performance bei 7,5 %. Auch der Monat Januar zeigt sich mit einer durchschnittlichen Performance von 6,1 % und einer Gewinnhäufigkeit von 69 % freundlich.

In den letzten 52 Wochen hat die Aktie von Oshkosh eine Rendite von 30 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 5 %. Die Aktie markierte das 52-Wochenhoch am 01.08.2025 bei 132,69 USD. Das 52-Wochentief markierte die Aktie am 07.04.2025 bei 76,82 USD. Seitdem konnte sich die Aktie kräftig erholen und um 70 % seit Tief zulegen.

Boot Barn: Wie der Western-Riese im E-Commerce und mit Eigenmarken wächst

- Die Performance der letzten 12 Monate beträgt 34 %.

- Boot Barn Holdings ist der größte Einzelhändler für Western- und Arbeitskleidung in den USA.

- Die Expansion des Unternehmens umfasst die Erhöhung der Filialanzahl und der E-Commerce-Umsätze, wobei das Management ein anhaltendes Wachstum und verbesserte Margen durch exklusive Marken erwartet.

Boot Barn (NYSE: BOOT) hat sich als unangefochtener Marktführer im US-amerikanischen Einzelhandel für Western- und Arbeitskleidung etabliert. Das Unternehmen bedient ein breites Klientel, das den authentischen „Western Lifestyle“ lebt oder robuste Kleidung für den Arbeitsalltag benötigt. Das Produktsortiment ist dabei beeindruckend vielfältig und reicht von Stiefeln über Bekleidung bis hin zu Accessoires.

Ein zentraler Erfolgsfaktor ist der Omnichannelansatz. Boot Barn kombiniert ein weitverzweigtes Netzwerk an stationären Geschäften mit leistungsstarken E-Commerce-Plattformen wie Sheplers.com und countryoutfitter.com. Diese Strategie ermöglicht es Kunden, flexibel einzukaufen, sei es online mit bequemer Abholung im Laden oder durch das traditionelle Anprobieren im Geschäft, was bei Stiefeln oft bevorzugt wird.

Das Unternehmen setzt zudem stark auf ein breites Produktsortiment aus namhaften Marken und einer wachsenden Anzahl von Eigenmarken. Diese Eigenmarken, wie zum Beispiel die auf modebewusste Frauen abzielende Linie „Wonderwest by Boot Barn“, dienen nicht nur der Differenzierung vom Wettbewerb, sondern auch der Verbesserung der Gewinnmargen. Die Kundenbindung wird durch Treueprogramme wie den „Boot Barn Club“, Social-Media-Engagement und lokale Community-Events aktiv gefördert. Ein Großteil des Umsatzes stammt von Mitgliedern dieses Clubs.

Für Boot Barn eröffnen sich mehrere vielversprechende Wege für zukünftiges Wachstum. Das Unternehmen plant eine weiterhin aggressive Filialexpansion. Experten schätzen, dass in den USA noch Raum für über 1.000 Boot Barn-Filialen besteht. Dies verspricht langfristig ein erhebliches Umsatzwachstum durch die Erschließung neuer Märkte und Kunden. Die kontinuierliche Weiterentwicklung der digitalen Plattformen, inklusive der Boot Barn App und KI-gestützter Tools zur Kundenbindung, wird den Onlineumsatz weiter ankurbeln und das gesamte Einkaufserlebnis verbessern. Initiativen wie „Buy Online, Pick Up In-Store“ erhöhen zudem die Effizienz und Kundenzufriedenheit.

Der weitere Ausbau des Anteils von Eigenmarken am Gesamtumsatz ist ein wichtiger Hebel zur Steigerung der Bruttomargen. Da Eigenmarken in der Regel höhere Gewinnspannen aufweisen als Produkte Dritter, trägt dies direkt zur Profitabilität bei. Obwohl der Bereich Damenbekleidung in der Vergangenheit eine Herausforderung darstellte, birgt er erhebliches ungenutztes Potenzial. Durch gezieltes Produkt-Merchandising und Marketing kann dieses Segment zu einem wichtigen Wachstumsfaktor werden. Boot Barns etablierte Position als Nischenführer im Western- und Arbeitsbekleidungssegment verleiht dem Unternehmen eine bemerkenswerte Widerstandsfähigkeit gegenüber wechselnden Modetrends. Die treue Kundenbasis schätzt Authentizität und Qualität, was eine stabile Nachfrage sichert.

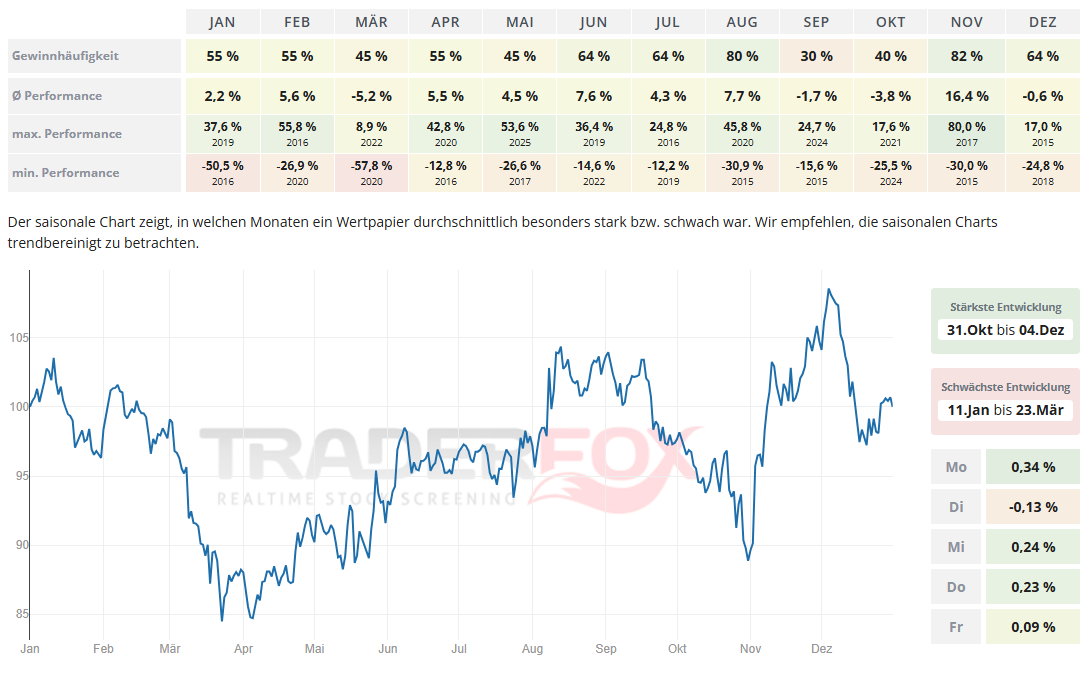

Möchte man in die Aktie von Boot Barn investieren, so bietet sich hierfür der Zeitraum von Ende Oktober bis Anfang Dezember an. Der Monat November fällt sehr positiv auf. Die durchschnittliche Performance liegt hier bei 16,4 % und die Gewinnhäufigkeit bei 82 %. Auch der Monat August zeigt sich mit einer durchschnittlichen Performance von 7,7 % und einer Gewinnhäufigkeit von 80 % solide.

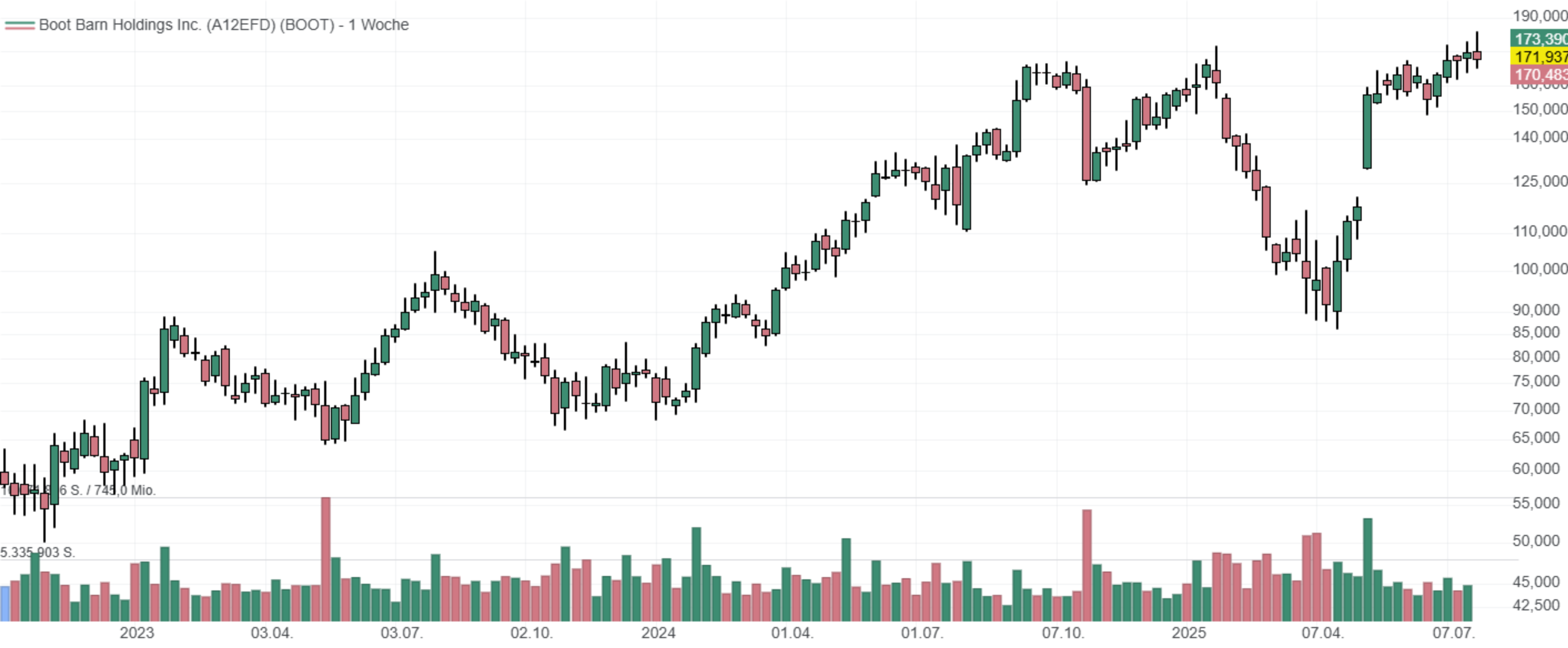

In den letzten 52 Wochen hat die Aktie von Boot Barn eine Rendite von 34 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 3,7 %. Die Aktie markierte das 52-Wochenhoch am 01.08.2025 bei 183,58 USD. Das 52-Wochentief markierte die Aktie am 21.04.2025 bei 86,17 USD. Seitdem konnte sich die Aktie auf 171,08 USD erholen und damit um 98 % seit Tief zulegen.

Liebe Grüße und eine schöne Restwoche!

David Engelhardt

Tipp: Mit dem mächtigen Aktienscreener https://rankings.traderfox.com können Sie selbst Darvas-Aktien finden und die Suchkriterien beliebig anpassen. Schauen Sie sich die Software einfach einmal an und probieren Sie sich aus.

Bildherkunft: AdobeStock_589781011