Diese vier Darvas-Aktien stehen vor neuen Wachstumsschüben!

Liebe Leser,

Nicolas Darvas gehört sicherlich zu den schillerndsten Trader-Persönlichkeiten des letzten Jahrhunderts. In den 1950er- und 1960er-Jahren handelte er ein Konto mit nur wenigen tausend Euro Guthaben auf über 2.450.000 USD nach oben. Seine Strategie zeigt uns, dass wir uns auf die Aktien konzentrieren sollten, die aktuell in Bewegung sind und nach oben streben.

Wie funktionierte das Darvas-System? Die Neo-Darvas-Strategie ist ein bemerkenswerter Trendfolgeansatz, der auf einem einfachen, aber wirkungsvollen Konzept beruht: Investiere in die Aktien, die derzeit die Bühne der Wall Street mit atemberaubender Energie und Dynamik dominieren. Das Darvas-System basiert auf der Grundüberlegung, dass der einzige solide Grund, eine Aktie zu kaufen, darin besteht, dass sie steigt. Eine Aktie, die nicht steigt, muss man nicht im Depot haben und man sollte sich erst recht nicht Gründe dafür einreden. Hat eine Aktie erst einmal eine stabile Tendenz ausgebildet, bleibt diese Tendenz meist über einen längeren Zeitraum erhalten. Um sicherzugehen, dass eine Aktie wirklich über Siegerqualitäten verfügt und er auf das richtige Pferd setzte, musste die Aktie in den letzten Monaten bereits ihre Sprinterqualitäten unter Beweis gestellt haben.

Darvas wählte nur Aktien aus, die seit ihrem 52-Wochentief bereits 100 % oder mehr zugelegt hatten. Zudem mussten die Aktien Nahe ihrem Allzeithoch notieren. Die anderen Aktien bezeichnete er, ein wenig abfällig, als Abfall. Für die NEO-DARVASIANER geht es darum, genau dort zu sein, wo die Musik spielt – auf den Aktien, die gerade mit voller Kraft nach oben schießen. (Hinweis: Wir setzen als Performance-Kriterium eine Halbjahresperformance von nur +60 %, um mehr Titel unter Beobachtung zu haben).

Es gibt verschiedene Möglichkeiten, um mittels der TraderFox Software Darvas-Aktien zu identifizieren. Zum einen veröffentlicht TraderFox eine täglich aktualisierte Version des Research-Reports "Neo-Darvas" auf https://paper.traderfox.com.

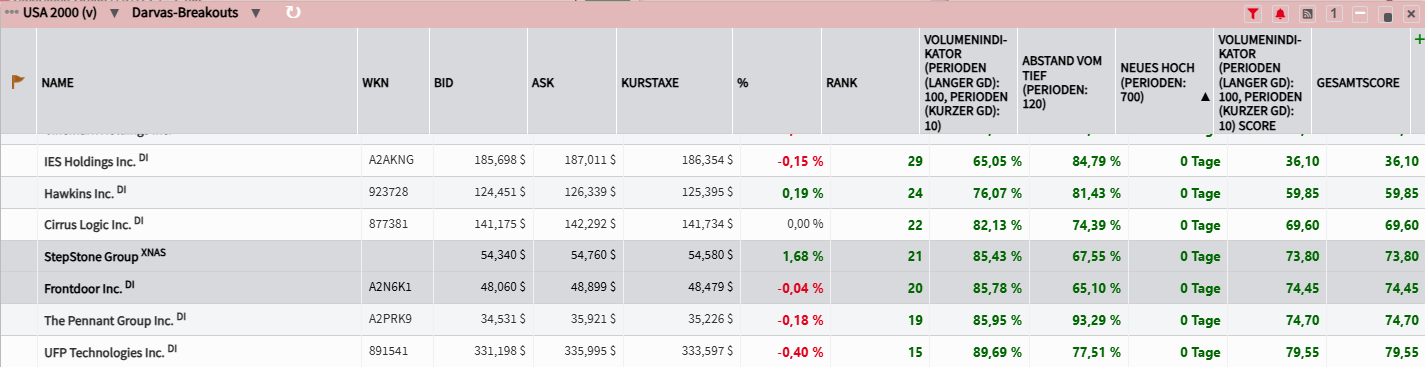

Eine weitere Möglichkeit besteht darin, das Template "Darvas-Breakouts" in unserem Tool "AKTIEN-RANKINGS" zu öffnen. Dieses findet man unter der Rubrik Trader-Zeitung.

Eine dritte Möglichkeit besteht darin, sich über das Trading-Desk auf https://desk.traderfox.com/ die Darvas-Aktien anzuzeigen. Hierzu öffne ich das Trading-Desk und klicke auf das Pokal-Symbol mit der Bezeichnung TraderFox Aktien-Ranglisten. Im Anschluss öffnet sich das Fenster "Ranglisten: Regelbasierte Sortierung von Aktien". Nun wähle ich vorgefertigte Rankings und klicke auf "Darvas-Breakouts". Anschließend klicke ich auf Anwenden. Im Anschluss öffnet sich die Dauerläufer-Aktien Rangliste zu den 2000 volumenstärksten Aktien aus den USA. Diese kann beliebig sortiert werden.

Im Folgenden stelle ich Ihnen vier spannende Darvas-Aktien aus den USA vor!

IES Holdings - Das versteckte Infrastrukturjuwel wurde nun vom Markt entdeckt

- Die Performance der letzten 12 Monate beträgt 151 %.

- Das Unternehmen bietet Elektro- und Infrastrukturdienstleistungen mit Schwerpunkt auf den Bereichen Wohnen und Kommunikation.

- IESC profitiert vom aufkommenden Rückenwind durch die Nachfrage nach Rechenzentren.

IES Holdings (NASDAQ: IESC) bietet Elektro-, Kommunikations- und Infrastruktursysteme für eine breite Palette von Endmärkten an. Das Unternehmen ist in vier Geschäftsbereichen tätig: 1) Kommunikation, 2) Wohnbereich, 3) Infrastrukturlösungen und 4) Gewerbe und Industrie. Das Wachstumsmodell des Unternehmens basiert auf organischer Geschäftsexpansion und auf der Suche nach gezielten Möglichkeiten in der Akquisitionspipeline, die das Geschäft ergänzen oder die Kapazität erhöhen. Die Bau- und Ingenieurbranche dürfte vor einem neuen Expansionszyklus stehen, nachdem die Nachfrage nach Rechenzentren stark gestiegen ist. Dies hat sich bereits in den Finanzzahlen von IESC niedergeschlagen.

IES Holdings ist gut positioniert, um vom Boom der Rechenzentren zu profitieren. Goldman Sachs prognostiziert eine durchschnittliche jährliche Wachstumsrate des Strombedarfs für Rechenzentren von ca. 15 % bis 2030. Um dies zu bewältigen, sind Infrastrukturupgrades/-installationen erforderlich und werden bereits durchgeführt. McKinsey stellt unterdessen fest, dass die Gesamtnachfrage nach dem Bau/Betrieb von Rechenzentren in den USA bis 2030 ebenfalls auf eine durchschnittliche jährliche Wachstumsrate von ca. 10 % prognostiziert wird. Entscheidend ist, dass Rechenzentren aus vier wesentlichen „Betriebskomponenten“ bestehen: 1) die materielle Einrichtung, 2) die Industrieausrüstung (einschließlich der gesamten Ausstattung, Elektrik, Sanitär usw.), 3) die IT und 4) die Software zur Verwaltung. IESC ist besonders gut positioniert, um von den Punkten (1) und (2) dieser Wertschöpfungskette zu profitieren.

Die steigende Nachfrage nach dem Bau von Rechenzentren ist ein großer Rückenwind für Unternehmen wie IESC, das durch seine Abteilungen Kommunikation, Infrastrukturlösungen und Gewerbe/Industrie direkt im Themenbereich vertreten ist. Das Unternehmen bietet alle Dienstleistungen und Produkte von der Planung über den Bau bis zur Wartung, einschließlich maßgeschneiderter Energielösungen für Rechenzentren an. IES Holdings hilft bei der Identifizierung kritischer Engpässe zu Beginn eines Projekts und überprüft Leistungsverbesserungen und Nachhaltigkeitsanforderungen.

Das ist ein Vorteil, denn Betreiber von Rechenzentren sind bisher noch wenig auf die steigenden Nachhaltigkeitsanforderungen vorbereitet und investieren gleichzeitig immer mehr Geld in die Ausfallsicherheit von Rechenzentren. Das Unternehmen hat über die Zeit einen diversifizierten Kundenstamm aufgebaut und macht sich somit unabhängig von einzelnen Großkunden. Da IESC auch im Wohnbereich tätig ist, wird man ebenfalls vom Bevölkerungswachstum und der zunehmenden Urbanisierung profitieren. Dies wird den Bau von Wohnflächen vorantreiben und somit auch dem Unternehmen in die Karten spielen.

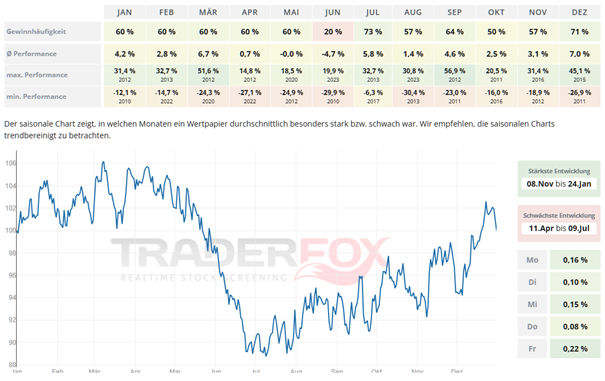

Möchte man in die Aktie von IES Holdings investieren, so bietet sich hierfür insbesondere der Zeitraum von Anfang November bis Ende Januar an. Die durchschnittliche Performance im Dezember liegt hierbei bei 7 % und die Gewinnhäufigkeit bei 71 %. Auch der Monat Juli zeigt sich mit einer durchschnittlichen Performance von 5,8 % und einer Gewinnhäufigkeit von 73 % stark.

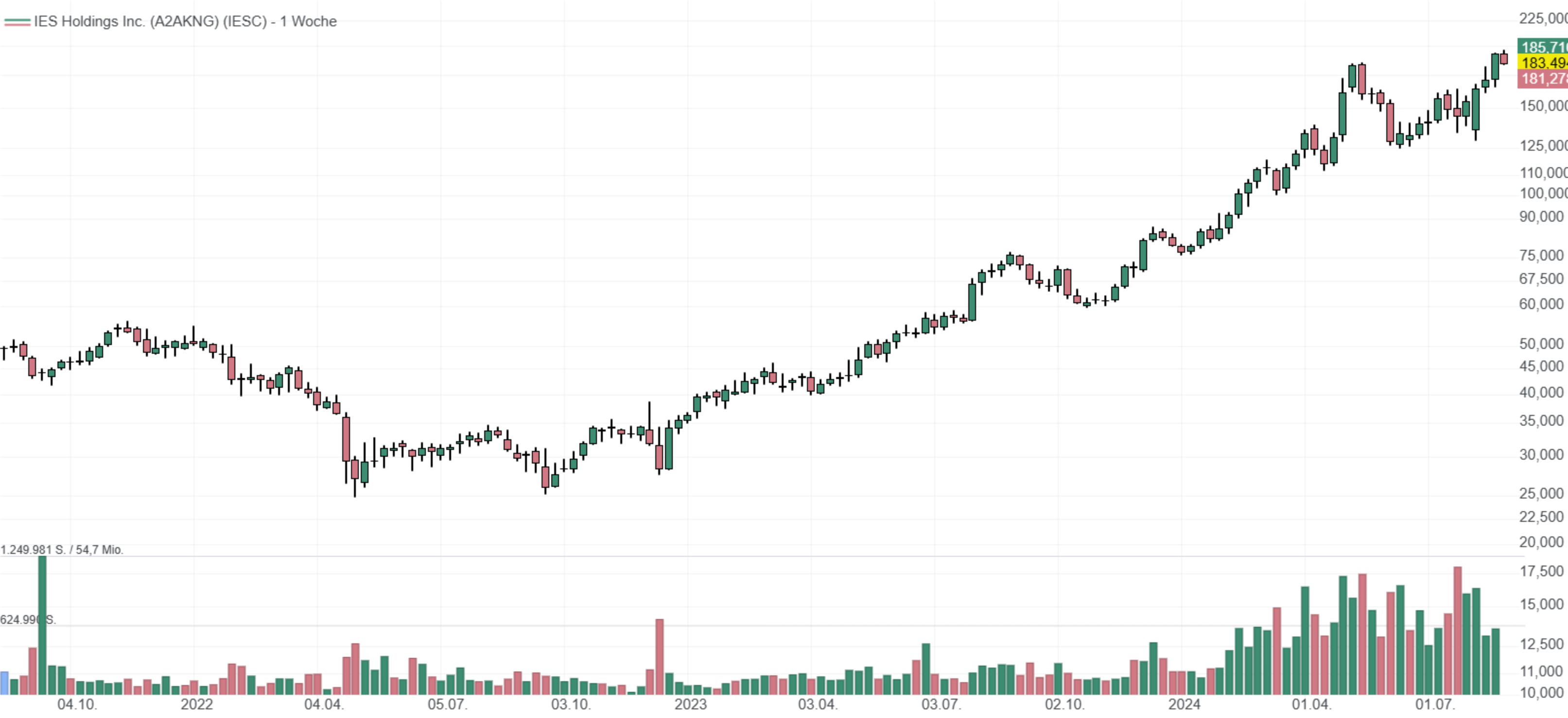

In den letzten 52 Wochen hat die Aktie von IES Holdings eine Rendite von 151 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 28 %. Die Aktie markierte das 52-Wochenhoch am 26.08.2024 bei 196,05 USD. Das 52-Wochentief markierte die Aktie am 27.10.2023 bei 59,75 USD. Seitdem konnte sich die Aktie erholen und um 205 % seit Tief zulegen.

Frontdoor – Man möchte Immobilienbesitzern ein möglichst stressfreies Leben ermöglichen

- Die Performance der letzten 12 Monate beträgt 48 %.

- Das Unternehmen hat dank Preisinitiativen und betrieblicher Effizienz weiterhin starke Erträge erzielt.

- Die Übernahme von 2-10 Home Buyers Warranty bietet dem Unternehmen Diversifizierung und Margensteigerung.

Frontdoor (NASDAQ: FTDR) ist ein in den USA ansässiges Unternehmen, das Hauswartungspläne anbietet. Es besitzt mehrere Hauswartungsmarken, darunter American Home Shield, HSA, OneGuard und Landmark. Mit seinen Hauswartungsplänen hilft das Unternehmen seinen Kunden, ihre Häuser instand zu halten und sie vor kostspieligen und unerwarteten Ausfällen wichtiger Haussysteme und -geräte zu schützen.

Frontdoor gab jüngst die Übernahme von 2-10 Home Buyers Warranty für 585 Mio. USD bekannt. 2-10 ist ein führender Anbieter von Baugarantieplänen für Neubauten, die jeden fünften Neubau in den USA abdecken, sowie von traditionellen Garantieplänen für Eigenheime. Frontdoor bietet keine Pläne für Neubauten an, und daher bringt 2-10 ein angrenzendes Geschäftsfeld mit, das die Garantien von Frontdoor ergänzt und bestehende Haushaltsgeräte und -systeme abdeckt. Dies dürfte eine bessere Diversifizierung in den Verkauf von Neubauten für das Unternehmen ermöglichen, wobei die Übernahme die Marge steigert (die EBITDA-Marge von 2-10 betrug 2023 21,7 % im Vergleich zu 19,4 % von FTDR auf eigenständiger Basis) und gleichzeitig weiteren Spielraum für Margenverbesserungen aufgrund von Synergieeffekten bietet.

Frontdoor ist führend im Geschäft mit Hausserviceplänen und gut positioniert, um dank seiner beträchtlichen Größe und seines Netzwerks nachhaltiges Wachstum zu erzielen. Das Unternehmen hat seit mehreren Quartalen die Konsensschätzungen übertroffen und dank seiner Preisinitiativen und seiner betrieblichen Effizienz solide Gewinne erzielt. Im letzten Ergebnisbericht vom 01.08.2024 meldete Frontdoor einen Gewinn pro Aktie von 1,27 USD gegenüber einer Konsensschätzung von 1 USD. Das Unternehmen steigerte seine sonstigen Einnahmen von 100 auf 110 Mio. USD, was auf die anhaltend starke Leistung der HVAC-Verkäufe zurückzuführen war.

Im letzten Quartal erzielte das Unternehmen eine Rekordbruttomarge von 56 % und erhöhte seine EBITDA-Prognose für das Gesamtjahr um rund 7 % auf 390 Mio. USD von zuvor 365 Mio. USD. Seine flexible Bilanz mit geringer Verschuldung und der jüngste Vorstoß in das Geschäft mit neuen Hausgarantien durch die Übernahme von 2-10 verheißen Gutes für die Zukunft des Unternehmens. Für das laufende Geschäftsjahr wird für Frontdoor ein Gewinn von 2,73 USD pro Aktie bei einem Umsatz von 1,83 Mrd. USD erwartet. Frontdoor investiert kontinuierlich in neue Technologien, mit denen Immobilienbesitzer raschere und kostengünstigere Hilfe erhalten. Ein Vorteil ergibt sich aus dem bereits landesweiten Netzwerk an qualifiziertem Personal, das laut eigenen Angaben eine hohe Kundenzufriedenheit vorweisen kann.

Hinweis: Zu Frontdoor gibt es noch keinen saisonalen Chart, da die Aktie hierfür noch nicht lange genug börsengelistet ist!

In den letzten 52 Wochen hat die Aktie von Frontdoor eine Rendite von 48 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 26 %. Die Aktie markierte das 52-Wochenhoch am 26.08.2024 bei 49,21 USD. Das 52-Wochentief markierte die Aktie am 27.10.2023 bei 28,25 USD. Seitdem konnte die Aktie um 70 % seit Tief steigen.

StepStone Group – Bestens aufgestellt, um die Chancen auf dem privaten Fondsmarkt zu realisieren

- Die Performance der letzten 12 Monate beträgt 85 %.

- StepStone Group bietet Zugang zu privaten Vermögensmärkten.

- Da führende Wirtschaftsindikatoren jedoch eine Rezession ankündigen, scheint das Unternehmen gut aufgestellt, um die Chancen auf den privaten Märkten zu nutzen.

StepStone Group (NASDAQ: STEP) ist ein vollständig integrierter Anbieter von Lösungen für private Märkte. Das Unternehmen bietet maßgeschneiderte Anlagelösungen sowie Beratungs- und Datendienste. Man verfügt über Anlagelösungen in den Bereichen Private Equity, Immobilien sowie Infrastruktur und Sachwerte. Das Unternehmen wurde gegründet, um Fachwissen zu privaten Marktanlagen zu entwickeln und Kunden weltweit maßgeschneiderte Beratungsdienste zur Portfoliokonstruktion anzubieten.

Ein erheblicher Teil des verwalteten Vermögens des Unternehmens stammt aus Regionen außerhalb Amerikas, daher unterhält das Management Niederlassungen in Dublin, Hongkong, Lima, London, Rom, Sao Paulo, Seoul, Tokio, Toronto und Zürich. Zum 30.06.2024 war StepStone für ein Gesamtkapital von rund 701 Mrd. USD verantwortlich, darunter 169 Mrd. USD an verwalteten Vermögenswerten. Zu den Kunden von StepStone zählen einige der weltweit größten öffentlichen und privaten Pensionsfonds mit Leistungs- und Beitragszusagen, Staatsfonds und Versicherungsgesellschaften sowie namhafte Stiftungen, Family Offices und Private-Wealth-Kunden, zu denen auch vermögende und sehr wohlhabende Privatpersonen gehören.

Laut einem Marktforschungsbericht von Bain & Company aus dem Jahr 2022 betrug der weltweite Markt für Vermögensverwaltungsdienste im Jahr 2021 schätzungsweise 255 Mrd. USD und soll bis 2030 509 Mrd. USD erreichen. Dies entspricht einer prognostizierten durchschnittlichen jährlichen Wachstumsrate von 8 % von 2023 bis 2030. Die Haupttreiber für dieses erwartete Wachstum sind eine wachsende Rentnerbevölkerung, ein wachsender Wohlstand vermögender Privatpersonen und eine steigende Nachfrage nach alternativen Investitionen, die angemessene Renditemöglichkeiten bieten.

Die globale Vermögenszunahme wird die Nachfrage nach Dienstleistungen steigern, und schätzungsweise 250 Mio. Kunden der Generation Y und der Generation Z (geboren zwischen 1981 und 2012) werden bis 2030 über ein Jahreseinkommen von über 100.000 USD verfügen. Die Regionen Amerika und Asien-Pazifik werden den Großteil dieser neuen Kunden stellen, wobei Amerika 110 Mio. und die Region Asien-Pazifik 90 Mio. ausmacht. Durch seine starke Präsenz in den USA wird StepStone hiervon profitieren. Dabei werden jüngere Kunden anspruchsvollere digitale Kanäle verlangen und hybride Engagement-Modelle bevorzugen, die digitale und menschliche Interaktion für größere Entscheidungen kombinieren.

StepStone Group meldete für das im Juni 2024 endende 1. Quartal 2025 einen Gewinn von 0,48 USD pro Aktie bei einem Umsatz von 186,40 Mio. USD. Die Konsensschätzung für den Gewinn lag bei 0,36 USD pro Aktie bei einem Umsatz von 185,59 Mio. USD. Das Unternehmen übertraf die Konsensschätzungen um 33,33 %, während der Umsatz im Jahresvergleich um 4,71 % stieg.

Hinweis: Zur StepStone Group gibt es noch keinen saisonalen Chart, da die Aktie hierfür noch nicht lange genug börsengelistet ist!

In den letzten 52 Wochen hat die Aktie von StepStone Group eine Rendite von 85 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 10 %. Die Aktie markierte das 52-Wochenhoch am 26.08.2024 bei 56,18 USD. Das 52-Wochentief markierte die Aktie am 05.12.2023 bei 25,06 USD. Seitdem konnte sich die Aktie erholen und um 116 % seit Tief zulegen.

Halozyme Therapeutics - Steigende Lizenzerlöse aus ENHANZE-Technologie beschleunigen das Geschäft

- Die Performance der letzten 12 Monate beträgt 48 %.

- Halozyme Therapeutics ist ein Biotechnologieunternehmen, dessen Schwerpunkt auf der Entwicklung und Vermarktung neuartiger Krebstherapien liegt.

- Am 06.08.2024 überraschte man mit einem sehr starken Q2-Zahlenwerk. Demnach verbesserte sich der bereinigte Gewinn je Aktie um 22,97 % auf 0,91 USD.

Halozyme Therapeutics (NASDAQ: HALO) ist ein spezialisiertes Biotechnologieunternehmen, das verschiedene injizierbare Produkte erforscht und entwickelt, die zur Behandlung bestimmter Krankheiten und Beschwerden lizenziert sind. Das Unternehmen unterhält derzeit Partnerschaften für einige seiner Produkte, wie beispielsweise Darzalex Faspro, wo es eine Partnerschaft mit Johnson & Johnson eingegangen ist, um diesen injizierbaren Antikörper herzustellen, der derzeit zur Behandlung des multiplen Myeloms eingesetzt wird. Darüber hinaus konnte das Unternehmen mit seinen Partnerschaften und Vereinbarungen die Anforderungen großer Unternehmen wie Bristol-Myers Squibb Company mit seinem Produkt ENHANZE erfüllen, das es für bestimmte Arzneimittelstudien und Krankheitsziele maßgeschneidert hat, wie es dies mit jeder seiner Partnerschaftsvereinbarungen tut.

Das aktuelle Geschäftsmodell ähnelt ein Stück weit einem Abonnementdienst, der aufgrund seiner Patente vor der Konkurrenz geschützt ist. Die Lizenzgebühren, die sie durch die Lizenzierung ihrer Produkte und die Partnerschaft mit einer Vielzahl von Unternehmen erhalten, sind derzeit möglicherweise nicht beträchtlich, aber das Management deutet an, dass sie ihr Portfolio lizenzierter Produkte durch zukünftige M&A-Deals sowie durch ihre eigene Pipeline erweitern werden. Abonnementdienste generieren den Unternehmen und Investoren im Jahresvergleich tendenziell einen guten Cashflow, und die zahlreichen Patente, die dieses Unternehmen hält, können selbst nach Aufhebung des Patents eine Eintrittsbarriere für die Konkurrenz darstellen. Dies wäre auf die Markenerweiterung zurückzuführen, die auf der Zuverlässigkeit und Vertrautheit der Produkte basiert, die sie im nächsten Jahrzehnt mit ihren derzeitigen Partnern entwickeln werden, während die Konkurrenz kein direkt konkurrierendes Produkt herstellen kann.

Das Unternehmen betreibt ein abonnementähnliches Geschäftsmodell mit starkem Umsatzwachstum und Lizenzeinnahmen aus Lizenzvereinbarungen. Dank der von Halozyme entwickelten ENHANZE-Technologie lassen sich Biologika und Medikamente unter die Haut injizieren, was im Vergleich zur intramuskulären Verabreichung mit erheblich geringeren Nebenwirkungen verbunden ist. Viele Pharmaschwergewichte wie Pfizer, Roche oder JNJ gehören zu den Lizenznehmern der ENHANZE Technologie, was dem Biotechkonzern hohe Einnahmen beschert. Zu den Hauptkunden von Halozyme Therapeutics gehört der schweizerische Pharmakonzern Roche, der die ENHANZE-Therapie für sein injizierbares Kombinationspräparat PHESGO verwendet, das zur Behandlung von HER2-positivem Brustkrebs zugelassen ist.

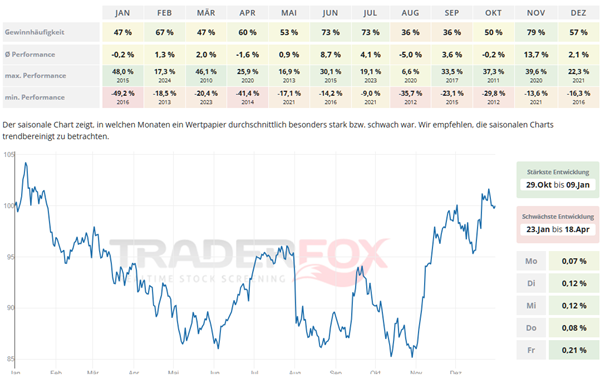

Blickt man auf den saisonalen Chart, so sieht man, dass die Aktie besonders im Zeitraum von November bis Anfang Januar stark ist. Der Monat November sticht dabei mit einer durchschnittlichen Performance von 13,7 % heraus. Die Gewinnhäufigkeit liegt bei 79 %. Positiv fällt einem auch der Monat Juni ins Auge. Die durchschnittliche Performance liegt hier bei 8,7 % und die Gewinnhäufigkeit bei 73 %.

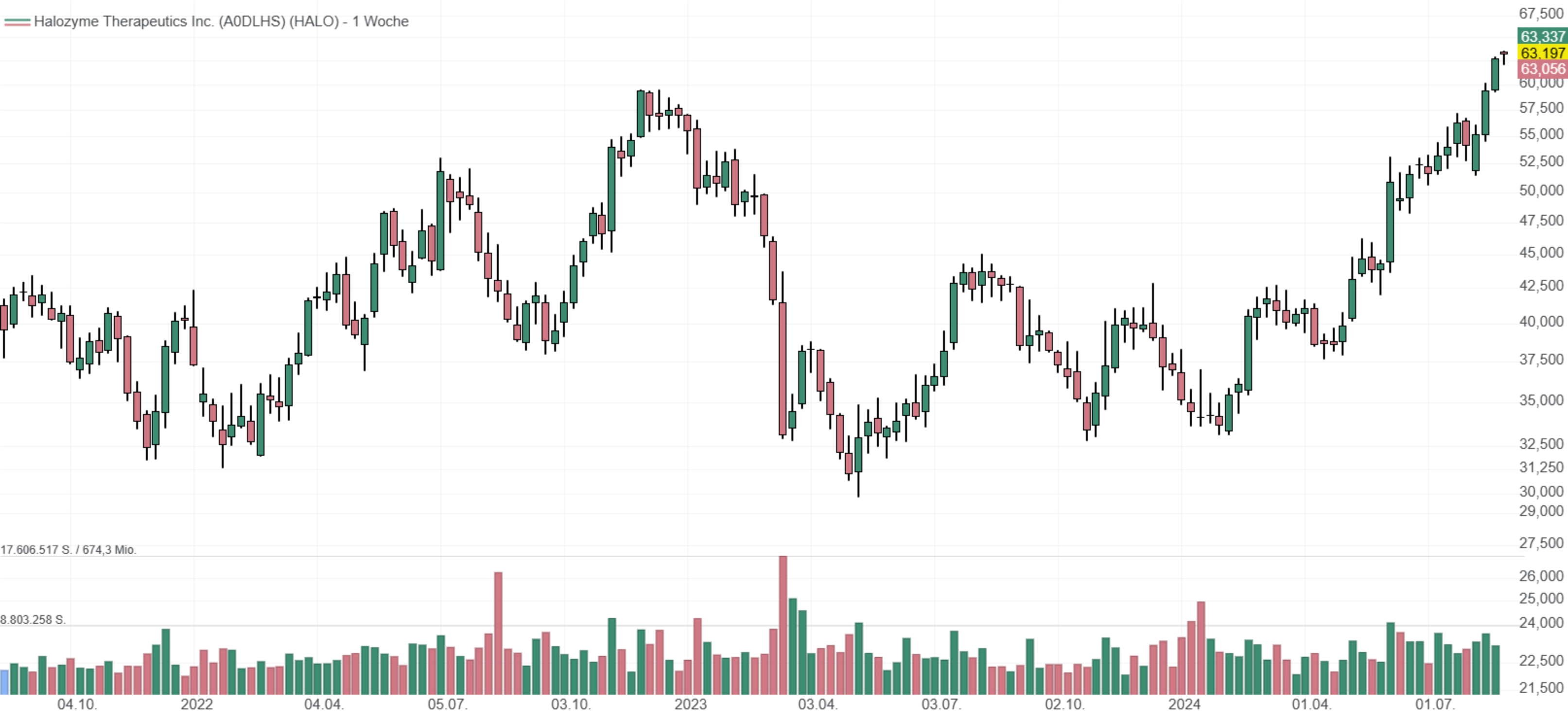

In den letzten 52 Wochen hat die Aktie von Halozyme Therapeutics eine Rendite von 49 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 12 %. Die Aktie markierte das 52-Wochenhoch am 27.08.2024 bei 63,49 USD. Das 52-Wochentief markierte die Aktie am 25.10.2023 bei 32,83 USD. Seitdem konnte sich die Aktie auf 63,02 USD erholen und damit um 92 % seit Tief zulegen.

Liebe Grüße und eine schöne Restwoche!

David Engelhardt

Tipp: Mit dem mächtigen Aktien-Screener https://rankings.traderfox.com kannst Du selbst Darvas-Aktien finden und die Suchkriterien beliebig anpassen. Schau Dir die Software einfach einmal an und probiere Dich aus.

Bildherkunft: AdobeStock_614688281