Diese vier Darvas-Aktien ziehen gerade durch!

Liebe Leser,

Nicolas Darvas gehört sicherlich zu den schillerndsten Trader-Persönlichkeiten des letzten Jahrhunderts. In den 1950er- und 1960er-Jahren handelte er ein Konto mit nur wenigen tausend Euro Guthaben auf über 2.450.000 USD nach oben. Seine Strategie zeigt uns, dass wir uns auf die Aktien konzentrieren sollten, die aktuell in Bewegung sind und nach oben streben.

Wie funktionierte das Darvas-System? Die Neo-Darvas-Strategie ist ein bemerkenswerter Trendfolgeansatz, der auf einem einfachen, aber wirkungsvollen Konzept beruht: Investiere in die Aktien, die derzeit die Bühne der Wall Street mit atemberaubender Energie und Dynamik dominieren. Das Darvas-System basiert auf der Grundüberlegung, dass der einzige solide Grund, eine Aktie zu kaufen, darin besteht, dass sie steigt. Eine Aktie, die nicht steigt, muss man nicht im Depot haben und man sollte sich erst recht nicht Gründe dafür einreden. Hat eine Aktie erst einmal eine stabile Tendenz ausgebildet, bleibt diese Tendenz meist über einen längeren Zeitraum erhalten. Um sicherzugehen, dass eine Aktie wirklich über Siegerqualitäten verfügt und man auf das richtige Pferd setzt, musste die Aktie in den letzten Monaten bereits ihre Sprinterqualitäten unter Beweis gestellt haben.

Darvas wählte nur Aktien aus, die seit ihrem 52-Wochentief bereits 100 % oder mehr zugelegt hatten. Zudem mussten die Aktien nahe ihrem Allzeithoch notieren. Die anderen Aktien bezeichnete er, ein wenig abfällig, als Abfall. Für die NEO-DARVASIANER geht es darum, genau dort zu sein, wo die Musik spielt – in den Aktien, die gerade mit voller Kraft nach oben schießen. (Hinweis: Wir setzen als Performance-Kriterium eine Halbjahresperformance von nur +60 %, um mehr Titel unter Beobachtung zu haben).

Es gibt verschiedene Möglichkeiten, um mittels der TraderFox-Software Darvas-Aktien zu identifizieren. Zum einen veröffentlicht TraderFox eine täglich aktualisierte Version des Research-Reports "Neo-Darvas" auf https://paper.traderfox.com.

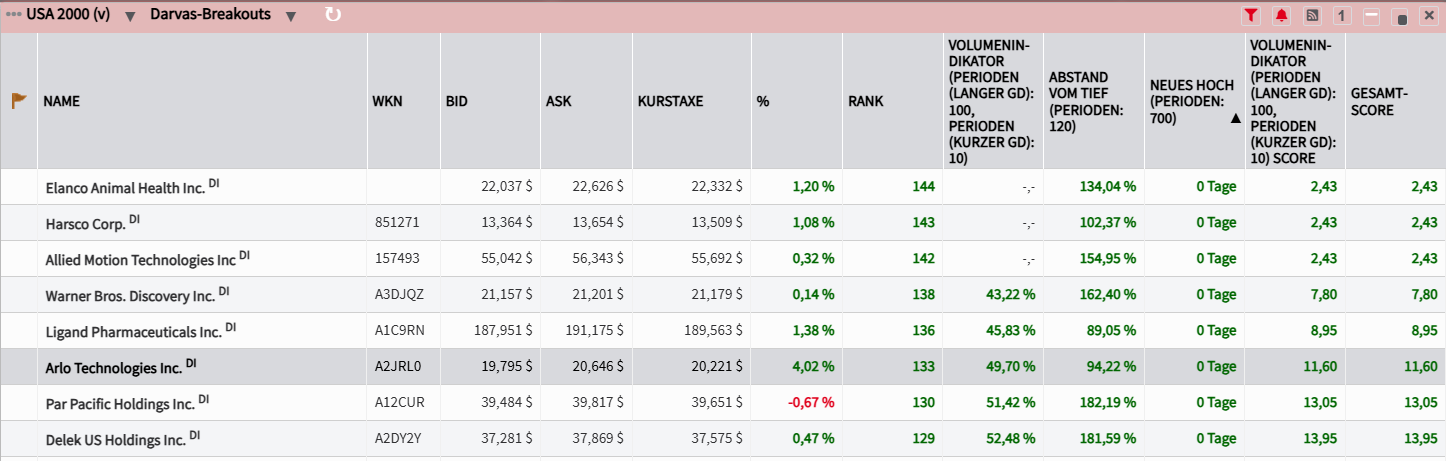

Eine weitere Möglichkeit besteht darin, das Template "Darvas-Breakouts" in unserem Tool "AKTIEN-RANKINGS" zu öffnen. Dieses findet man unter der Rubrik Trader-Zeitung.

Eine dritte Möglichkeit besteht darin, sich über das Trading-Desk auf https://desk.traderfox.com/ die Darvas-Aktien anzeigen zu lassen. Hierzu öffne ich das Trading-Desk und klicke auf das Pokal-Symbol mit der Bezeichnung TraderFox Aktien-Ranglisten. Im Anschluss öffnet sich das Fenster "Ranglisten: Regelbasierte Sortierung von Aktien". Nun wähle ich vorgefertigte Rankings und klicke auf "Darvas-Breakouts". Anschließend klicke ich auf Anwenden. Im Anschluss öffnet sich die Dauerläuferaktien-Rangliste zu den 2000 volumenstärksten Aktien aus den USA. Diese kann beliebig sortiert werden.

Im Folgenden stelle ich Ihnen vier spannende Darvas-Aktien aus den USA vor!

Allient: Strategische Neuausrichtung trifft auf Wachstumstrends

- Die Performance der vergangenen 12 Monate beträgt 210 %.

- Allient ist ein faszinierendes Nischenunternehmen, das sich strategisch sehr gut in Wachstumsbereichen wie Elektrifizierung, Automatisierung und Verteidigung positioniert hat.

- Man kündigte an, sich künftig auf die Bereitstellung maßgeschneiderter Lösungen für unbemannte Flugsysteme zu konzentrieren. Dazu gehören Antriebsmotoren, elektronische Drehzahlregler, Gimbals, Propeller und Stromversorgungslösungen.

Allient Inc. (NASDAQ: ALNT), ehemals Allied Motion Technologies, positioniert sich als ein globales Engineering- und Fertigungsunternehmen, das durch eine klare Fokussierung auf strategische Nischenmärkte und operative Effizienz eine vielversprechende Zukunft anstrebt. Die Aktie hat in den letzten zwölf Monaten eine bemerkenswerte Performance gezeigt, was das wachsende Vertrauen des Marktes in die jüngste Unternehmensstrategie widerspiegelt.

Das Kerngeschäft von Allient liegt in der Entwicklung und Herstellung von Präzisions- und Spezialprodukten in den drei Hauptbereichen: Motion (Bewegung), Controls (Steuerung) und Power (Leistung). Das Unternehmen fungiert als Lösungsanbieter, der maßgeschneiderte Komponenten und komplexe Systemlösungen für anspruchsvolle Anwendungen entwickelt. Die Diversifikation über verschiedene Endmärkte hinweg ist ein zentrales Merkmal des Geschäftsmodells:

Dazu gehören die Industrie (mit Lösungen für Automatisierung, Robotik, Halbleiter und wachstumsstarke Power Quality Solutions für Rechenzentren), die Luft- und Raumfahrt & Verteidigung, der Medizin- & Biowissenschaftssektor sowie der Fahrzeugbereich. Die aktuelle strategische Neuausrichtung des Managements zielt darauf ab, sich stärker auf vertikale Marktsegmente zu konzentrieren, um das Technologie-Know-how gezielter zu bündeln und umfassendere, margenstärkere Systemlösungen anzubieten.

Die Zukunftsaussichten von Allient sind eng mit globalen Megatrends verknüpft, die eine steigende Nachfrage nach den Kerntechnologien des Unternehmens bedingen. Allient ist ein direkter Nutznießer der globalen Trends in der Elektrifizierung von Antrieben, der Automatisierung industrieller Prozesse und dem Bedarf an Energieeffizienz und präziser Steuerung. Die Entwicklung kompakter, leichter und hochleistungsfähiger Lösungen in diesen Bereichen treibt das organische Wachstum an.

Ein besonders wichtiger Treiber ist die strategische Stärkung des Verteidigungs- und Drohnengeschäfts: Die jüngste Gründung der Allient Defense Solutions Business Unit im Dezember 2024 unterstreicht die Absicht, das Engagement in diesem margenstarken Sektor zu vertiefen. Ergänzend dazu zielt eine Initiative vom Oktober 2025 darauf ab, die bewährte Technologie und globale Reichweite des Unternehmens zur Bedienung der rasant wachsenden weltweiten Drohnenindustrie zu nutzen.

Allient hat seine strategische Konzentration auf die Bereitstellung hochspezialisierter Lösungen für den wachsenden Markt unbemannter Flugsysteme bekannt gegeben. Das Unternehmen positioniert sich als wichtiger Technologiepartner und liefert maßgeschneiderte Systeme, die von Antriebsmotoren und elektronischen Drehzahlreglern (ESCs) über Gimbals bis hin zu Propellern und Stromversorgungslösungen reichen. Mit einer jährlichen Produktionskapazität von über 5 Mio. Motoren bietet Allient ein robustes Portfolio an drohnenspezifischen Komponenten.

Dieses umfasst Motoren mit Durchmessern von 43 mm bis 148 mm, flexible Motorwicklungsoptionen und eine in den USA gefertigte, leichte Antriebselektronik. Die Komponenten erfüllen dabei die strengen Standards für Verteidigungsanwendungen und können somit optimal für kundenspezifische militärische Drohnenplattformen angepasst werden. Technologisch zeichnet sich das Angebot durch intelligente Diagnosefunktionen und eine leistungsstarke Autopiloten-Kompatibilität mit gängigen Systemen wie DroneCAN, Ardupilot und Piccolo aus.

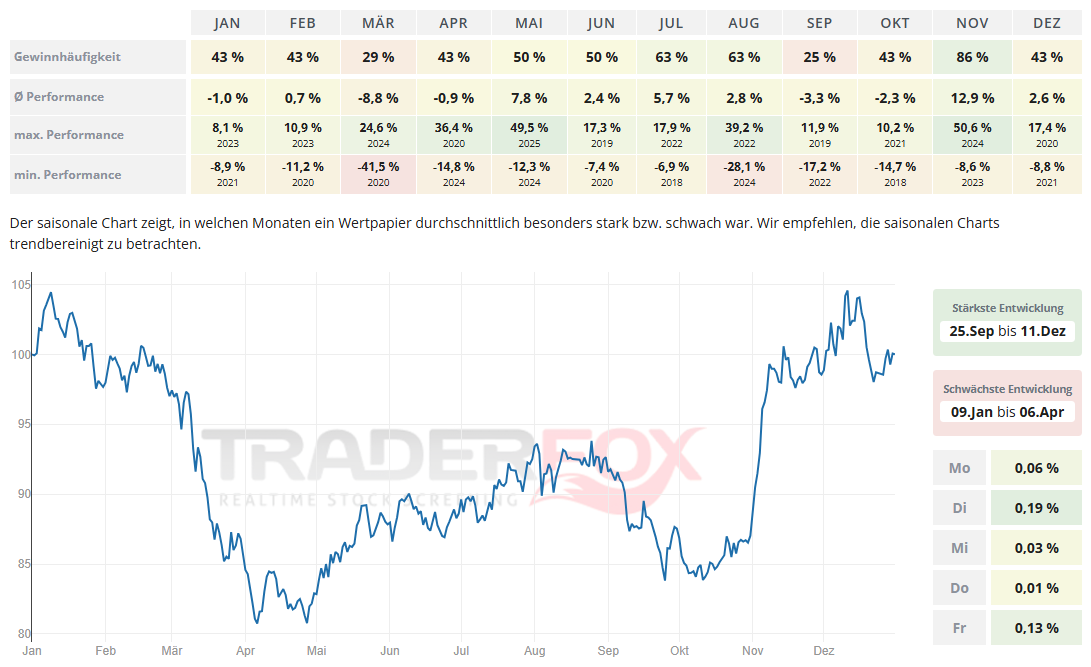

Der Zeitraum mit der stärksten Entwicklung dauert von Ende September bis Mitte Dezember. Der November ist dabei mit einer durchschnittlichen Performance von 12,9 % und einer Gewinnhäufigkeit von 86 % auffällig. Auch der Monat Mai kann mit einer durchschnittlichen Performance von 7,8 % und einer Gewinnhäufigkeit von 50 % überzeugen.

In den letzten 52 Wochen hat die Aktie von Allient eine Rendite von 210 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 29 %. Die Aktie markierte das 52-Wochenhoch am 24.10.2025 bei 57,00 USD. Das 52-Wochentief markierte die Aktie am 23.10.2024 bei 16,94 USD. Seitdem konnte sich die Aktie kräftig erholen und um rund 230 % seit Tief zulegen.

Warner Bros. Discovery: Streaming, Synergien und Fusionsgerüchte: Die Zukunft des Unternehmens ist lebhaft

- Die Performance der letzten 12 Monate beträgt 178 %.

- Warner Bros. Discovery ist ein globales Medien- und Unterhaltungsunternehmen, das aus der Fusion von WarnerMedia (früher Time Warner) und Discovery entstanden ist.

- Das Management plant, das Unternehmen bis Mitte 2026 in zwei eigenständige, börsennotierte Einheiten aufzuteilen. Diese Trennung soll die Effizienz steigern, die Schuldenlast besser verteilen und den jeweiligen Geschäftsbereichen ermöglichen, sich besser auf ihre Wachstumsstrategien zu konzentrieren.

Das Geschäftsmodell von Warner Bros. Discovery (NASDAQ: WBD) basiert auf drei Kerngeschäftsfeldern, die durch die Fusion von WarnerMedia und Discovery entstanden sind. Das Unternehmen plant jedoch, sich bis Mitte 2026 in zwei eigenständige, börsennotierte Unternehmen aufzuspalten: ein Streaming- und Studios-Geschäft und ein globales Netzwerkunternehmen. Der Bereich Streaming & Studios umfasst die Produktion und den Vertrieb von Filmen, TV-Serien, Videospielen und anderen Inhalten. Zu den prominentesten Marken gehören Warner Bros. Pictures, Warner Bros. Television, DC Studios und Warner Bros. Games. Ein wesentlicher Teil der Einnahmen stammt aus Kinokassen und dem Lizenzgeschäft.

Das Unternehmen bietet auch Streamingdienste an. Die Erträge aus diesem Segment stammen primär aus Abonnements für die Plattformen Max (ehemals HBO Max) und Discovery+. Das Ziel ist es, die Nutzerbasis durch die Konsolidierung der Inhalte beider ehemaliger Unternehmen zu vergrößern. Abgerundet wird das Geschäft durch Globale Netzwerke (Linear TV).

Dieses Geschäftsfeld umfasst ein großes Portfolio an linearen TV-Sendern wie CNN, TNT Sports, Discovery Channel und Eurosport. Einnahmen werden hier hauptsächlich durch Werbeanzeigen generiert. Die Synergien aus der Fusion sind ein zentraler Punkt des Geschäftsmodells. WBD kann Inhalte über die verschiedenen Kanäle hinweg bewerben und nutzen, um die Reichweite zu maximieren und die Kosten zu optimieren.

Trotz der aktuellen Herausforderungen, insbesondere der hohen Schuldenlast und den Restrukturierungskosten aus der Fusion, hat WBD einige vielversprechende Zukunftschancen. So wird der Fokus zukünftig auf dem Kerngeschäft liegen. Die geplante Aufspaltung des Unternehmens soll die operative Effizienz erhöhen. Die Trennung des wachstumsstarken Streaming- und Studios-Geschäfts vom traditionellen TV-Geschäft könnte es beiden Unternehmen ermöglichen, sich besser auf ihre jeweiligen strategischen Ziele zu konzentrieren und Wert für die Aktionäre zu schaffen. Ferner möchte man im Streaminggeschäft weiterwachsen.

Das Streamingsegment (Max) verzeichnete zuletzt ein deutliches Wachstum bei den Zuschauerzahlen. Analysten prognostizieren, dass das Unternehmen bis Ende 2026 mehr als 150 Millionen Abonnenten erreichen könnte. Starke Inhalte wie das DC-Universum und populäre Serien sind dabei wichtige Wachstumstreiber. Das Unternehmen übertraf die Analystenerwartungen im 2. Quartal 2025 mit einem Gewinn von 0,63 USD pro Aktie, was eine deutliche Verbesserung gegenüber dem Verlust des Vorjahres darstellt. Dies signalisiert, dass die Restrukturierungsmaßnahmen langsam Früchte tragen.

Die Aktie von Warner Bros. Discovery legte am 11.09.2025 um zwischenzeitlich rund 35 % zu, nachdem berichtet wurde, dass Paramount Skydance ein Mehrheitsangebot für den Unterhaltungsriesen vorbereitet. Das Angebot bezieht sich laut einem Bericht des Wall Street Journal auf das gesamte Unternehmen, einschließlich der Kabelnetze und des Filmstudios. Das Angebot wird von der Familie Ellison (Oracle) unterstützt. Das mögliche Angebot folgt auf die Bestätigung von Warner Bros. im Juni, dass das Unternehmen sich in zwei Unternehmen aufteilen wird, wobei sich eines auf Streaming und das andere auf seine Fernsehsender konzentriert. Ein Deal würde Paramounts CBS News mit Warner Bros. CNN sowie Warner Bros. Studio mit Paramount Studio zusammenführen.

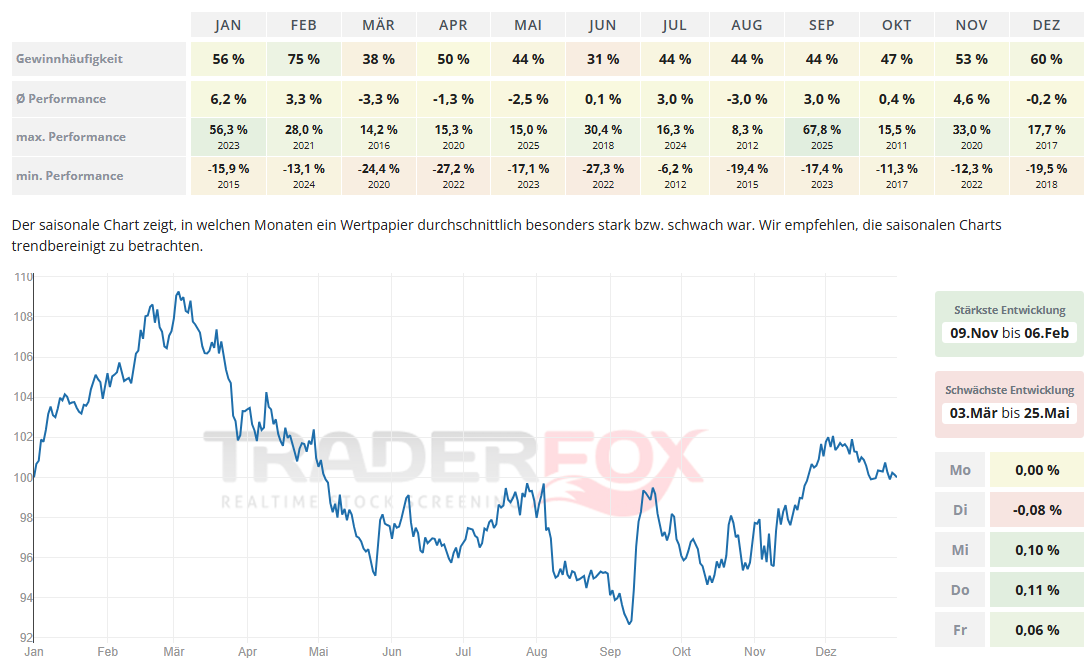

Möchte man in die Aktie von Warner Bros. Discovery investieren, so bietet sich hierfür der Zeitraum von Anfang November bis Anfang Februar an. Insbesondere der Monat Januar fällt positiv auf. Die durchschnittliche Performance liegt hier bei 6,2 % und die Gewinnhäufigkeit bei 56 %. Auch der Monat November zeigt sich mit einer durchschnittlichen Performance von 4,6 % und einer Gewinnhäufigkeit von 53 % solide.

In den letzten 52 Wochen hat die Aktie von Warner Bros. Discovery eine Rendite von 178 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 12 %. Die Aktie markierte das 52-Wochenhoch am 24.10.2025 bei 21,57 USD. Das 52-Wochentief markierte die Aktie am 29.10.2024 bei 7,49 USD. Seitdem konnte sich die Aktie enorm erholen und um 183 % seit Tief zulegen.

Arlo Technologies: Wie das Abomodell den Hardwarehersteller zum profitablen Tech-Player wandelt

- Die Performance der letzten 12 Monate beträgt 80 %.

- Die entscheidende Stärke von Arlo ist die strategische Transformation vom reinen Hardware-Verkäufer hin zu einem hochmargigen, abonnementbasierten Geschäftsmodell.

- Das Unternehmen profitiert von einem massiven Wachstum der zahlenden Abonnenten und den sehr hohen Bruttomargen (über 80 %) im Service-Segment, welches durch die Integration von KI gestützt wird.

Arlo Technologies (NYSE: ARLO) hat sich als führender Anbieter von Smart-Home-Sicherheitslösungen im Markt positioniert. Die Aktie ist derzeit aufgrund ihrer erfolgreichen strategischen Neuausrichtung und der vielversprechenden Marktdynamik von hohem Interesse. Das Geschäftsmodell von Arlo basiert auf einer geschickten Kombination aus dem Verkauf physischer Produkte und hochmargiger, wiederkehrender Abonnement-Dienstleistungen. Hardware dient dabei als Basis.

Arlo entwickelt und vertreibt eine breite Palette von drahtlosen, intelligenten Sicherheitsgeräten, darunter Sicherheitskameras, Video-Türklingeln, Flutlichtkameras und komplette Smart-Home-Sicherheitssysteme. Diese Geräte dienen primär als notwendige Basis-Installation und "Türöffner" für das eigentliche Kerngeschäft: die digitalen Services. Das Unternehmen ist bereit, die Hardware-Margen zu opfern oder Preisanpassungen vorzunehmen, um die installierte Basis an potenziellen Abonnenten stetig zu vergrößern.

Der wahre Fokus und der entscheidende Werttreiber des Unternehmens ist das Abonnement-Geschäft unter der Marke "Arlo Secure". Dieses basiert auf einem Freemium-Modell: Grundfunktionen sind oft kostenlos, doch der tatsächliche Mehrwert ergibt sich aus dem kostenpflichtigen Abo. Diese Services umfassen: 1. Erweiterte Clouddienste: Langfristige Speicherung von Videoaufzeichnungen. 2. KI: Intelligente Erkennungsfunktionen (Arlo Intelligence) zur Unterscheidung von Personen, Tieren, Fahrzeugen und Paketen, was die Benutzerfreundlichkeit und die Relevanz von Benachrichtigungen signifikant erhöht. 3. Proaktive Sicherheitsfunktionen: Einschließlich Notfallreaktionen (Arlo Safe) und verbesserter Echtzeit-Interaktion.

Mit Bruttomargen von über 80 % im Service-Segment und einer durchschnittlichen Kundenbindung von rund sieben Jahren generiert dieser Bereich stabile, planbare und hochprofitable wiederkehrende Einnahmen (Annual Recurring Revenue, ARR). Die Unternehmensstrategie zielt explizit darauf ab, die Abonnement-Rate und damit die ARR zu maximieren, was die gesamte operative Rentabilität verbessert.

Das Unternehmen hat seinen Fokus erfolgreich auf wiederkehrende Umsätze verlagert. Die Zielsetzung, 10 Mio. zahlende Abonnenten zu erreichen, signalisiert ein anhaltend starkes Wachstum in diesem margenstarken Segment. Die jüngsten Quartalsberichte belegen, dass das Wachstum der Service-Umsätze das Hardware-Wachstum übertrifft und die Bruttomarge auf Rekordwerte steigen lässt. Dies ist der entscheidende Faktor für die zukünftige Bewertung der Aktie.

Der Markt für Smart-Home-Sicherheit ist groß und weist nach wie vor erhebliches Wachstumspotenzial auf. Derzeit zahlt nur ein kleiner Prozentsatz der Haushalte für entsprechende erweiterte Sicherheitsdienste. Arlo adressiert diesen wachsenden Markt mit einem starken Markenimage und hochqualitativen, benutzerfreundlichen Produkten. Die Kombination von High-End-Hardware und innovativer KI schafft einen Wettbewerbsvorteil gegenüber reinen Billiganbietern.

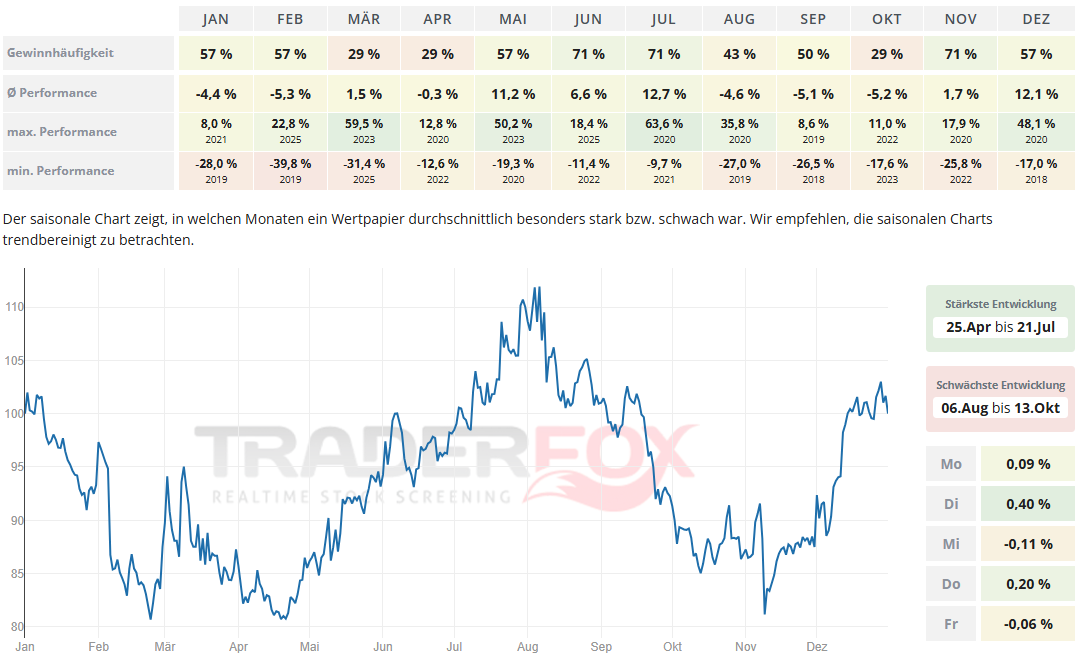

Die beste Entwicklung liefert die Aktie von Ende April bis Ende Juli. Der Juli sticht hierbei mit einer durchschnittlichen Performance von 12,7 % heraus. Die Gewinnhäufigkeit ist dabei mit 71 % ebenfalls solide. Auch der Dezember zeigt sich mit einer durchschnittlichen Performance von 12,1 % und einer Gewinnhäufigkeit von 57 % freundlich.

In den letzten 52 Wochen hat die Aktie von Arlo Technologies eine Rendite von 80 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 15 %. Die Aktie markierte das 52-Wochenhoch am 27.10.2025 bei 19,91 USD. Das 52-Wochentief markierte die Aktie am 04.04.2025 bei 7,84 USD. Seitdem konnte sich die Aktie stark erholen und damit um 152 % seit Tief zulegen.

Par Pacific Holdings: Wie ein Raffinerie-Gigant in der Nische von der Energiewende profitiert

- Die Performance der letzten 12 Monate beträgt 140 %.

- Par Pacific Holdings ist ein vertikal integriertes Energieunternehmen, das durch die Kombination von Raffinerien, Logistik und Einzelhandel in geographisch isolierten Nischenmärkten strukturelle Wettbewerbsvorteile und überdurchschnittliche Margen erzielt.

- Das Unternehmen vollzieht eine zukunftsorientierte Transformation, indem es seine kritische Infrastruktur für den wachsenden Markt der erneuerbaren Kraftstoffe nutzt, um langfristige Stabilität und Wachstum in der Energiewende zu sichern.

Par Pacific Holdings (NYSE: PARR) offenbart ein strategisch gut positioniertes Energieunternehmen, dessen Wert primär in seiner vertikal integrierten Struktur und der Fokussierung auf margenstarke regionale Märkte liegt. Das Geschäftsmodell basiert auf der engen Verzahnung von drei Kernsegmenten: Raffinerie, Logistik und Einzelhandel. Hierbei betreibt das Unternehmen Raffinerien in strategisch wichtigen, geografisch isolierten Märkten wie Hawaii, dem pazifischen Nordwesten (Washington) und den Rocky Mountains (Wyoming), was aufgrund der begrenzten Konkurrenz in diesen Gebieten strukturell hohe Margen ermöglichen kann.

Die Raffinerien versorgen diese Märkte mit essenziellen Produkten wie Benzin, Diesel und Flugzeugtreibstoff. Ergänzend dazu besitzt und betreibt PARR ein umfangreiches Logistiknetzwerk, bestehend aus Pipelines, Terminals und maritimen Transportmitteln, das nicht nur eine effiziente und kostengünstige Versorgung der Raffinerien und des Einzelhandels sicherstellt, sondern auch eine erhebliche strategische Barriere für potenzielle Wettbewerber darstellt. Die Endkundenschnittstelle bildet das Einzelhandelssegment mit Tankstellen und Convenience Stores, das unter Marken wie Hele oder 76 stabile Cashflows durch den Verkauf von Kraft- und Non-Fuel-Produkten generiert.

Die größten Chancen für Par Pacific liegen in der konsequenten Adaption an die globale Energiewende. Das Unternehmen demonstriert eine klare Strategie zur Dekarbonisierung, wie die jüngste Ankündigung eines 100-Mio.-USD-Joint Ventures im Bereich der erneuerbaren Energien auf Hawaii belegt. Hawaii ist ein Vorreiter in der Energietransformation, und Par Pacific ist ideal positioniert, um seine bestehende Infrastruktur und Marktkenntnis für die Produktion und den Vertrieb von Biokraftstoffen, wie Sustainable Aviation Fuel oder Renewable Diesel, zu nutzen. Eine mögliche Umrüstung der Raffineriekapazitäten auf diese margenstärkeren, grünen Produkte würde die langfristige Relevanz des Unternehmens sichern und die Abhängigkeit von volatilen Rohölpreisen verringern.

Des Weiteren bietet die Logistikinfrastruktur einen einzigartigen Hebel: Die Terminals und Pipelines können in Zukunft nicht nur fossile Brennstoffe, sondern auch neue Energieträger wie Wasserstoff oder Biokraftstoffe transportieren, wodurch ihr innerer Wert als kritische Infrastruktur weiter steigt. Analystenschätzungen zufolge ist Par Pacific, trotz des kürzlich markierten 52-Wochenhochs, mit einem vergleichsweise günstigen KGV und einem erwarteten hohen jährlichen Wachstum des Gewinns je Aktie bewertet, was die Aktie zu einem attraktiven Value-Play in einem sich wandelnden Sektor macht.

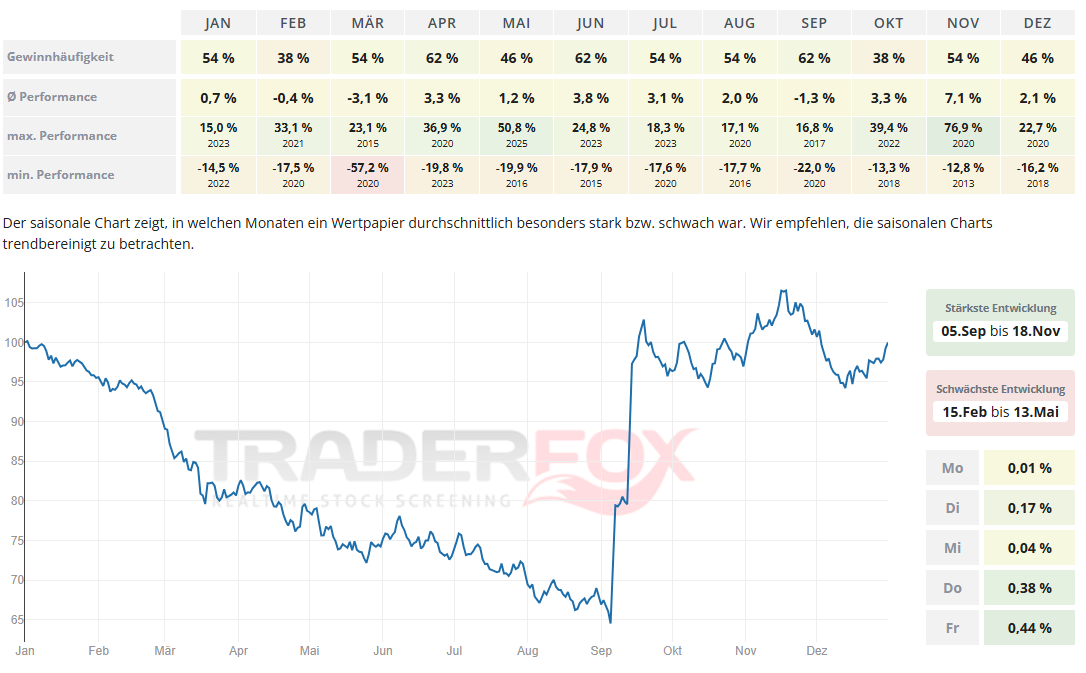

Der Zeitraum mit der stärksten Entwicklung dauert von Anfang September bis Mitte November. Der November ist dabei mit einer durchschnittlichen Performance von 7,1 % und einer Gewinnhäufigkeit von 54 % auffällig. Auch der Monat Juni kann mit einer durchschnittlichen Performance von 3,8 % und einer Gewinnhäufigkeit von 62 % überzeugen.

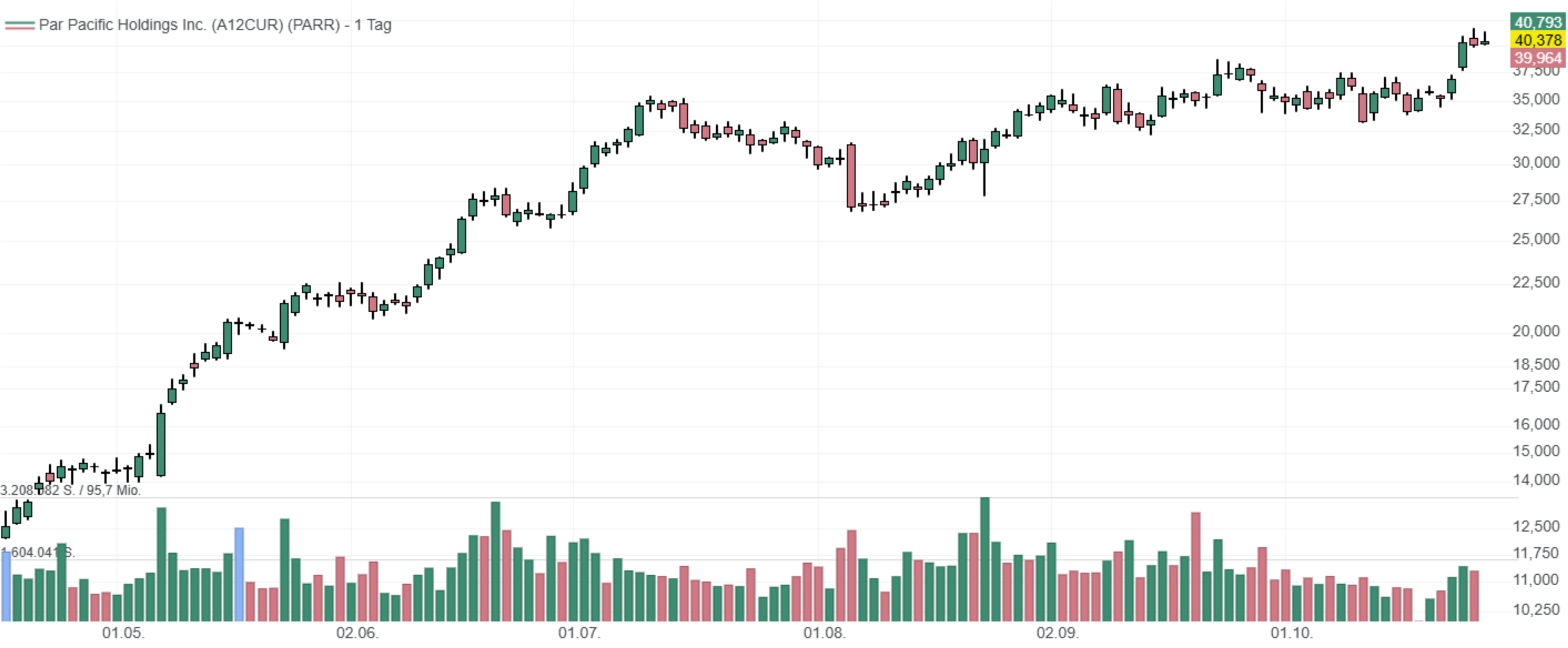

In den letzten 52 Wochen hat die Aktie von Par Pacific Holdings eine Rendite von 140 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 14 %. Die Aktie markierte das 52-Wochenhoch am 24.10.2025 bei 41,64 USD. Das 52-Wochentief markierte die Aktie am 05.03.2025 bei 11,86 USD. Seitdem konnte sich die Aktie kräftig erholen und um 244 % seit Tief zulegen.

Liebe Grüße und eine schöne Restwoche!

David Engelhardt

Tipp: Mit dem mächtigen Aktienscreener https://rankings.traderfox.com können Sie selbst Darvas-Aktien finden und die Suchkriterien beliebig anpassen. Schauen Sie sich die Software einfach einmal an und probieren Sie sich aus.

Bildherkunft: AdobeStock_481199500