Dividenden-Special: Die Top-Dividendenaktien in Deutschland

Dividendenaktien können sich dazu eignen, ein passives Einkommen aufzubauen. Idealerweise profitieren Investoren nicht nur von regelmäßigen Ausschüttungen, sondern auch vom Zinseszinseffekt - sofern die Dividenden reinvestiert werden. Werden die Dividenden in Aktien desselben Unternehmens reinvestiert, erhöht sich die Basis für künftige Erträge. Darüber hinaus können regelmäßige Zahlungen für einen stabilen Cashflow sorgen und die Anleger davor schützen, Aktien in turbulenten Börsenphasen verkaufen zu müssen.

Langfristig zeichnen sich Dividendenwerte oft durch eine geringere Schwankungsanfälligkeit aus und bieten in schwächeren Marktphasen einen gewissen Schutz. Dies liegt unter anderem daran, dass diese Unternehmen häufig solide Geschäftsmodelle und starke Bilanzen aufweisen. Bei Dividendenaktien zählt allerdings nicht nur die Höhe der Ausschüttung, sondern auch das Dividendenwachstum. Unternehmen, die ihre Dividenden kontinuierlich steigern, demonstrieren finanzielle Stabilität und Vertrauen in die Zukunft ihres Geschäfts. Eine sogenannte "Value Trap" tritt auf, wenn Aktien zwar eine hohe Dividendenrendite aufweisen, aber das Geschäft schrumpft.

Wir setzen Volatilität und relative Stärke als Qualitätsfaktoren ein, um sicherzustellen, dass die Aktie eine gute Perspektive bietet. Unternehmen mit einer schwachen Geschäftsentwicklung zeigen häufig ein schwaches Kursverhalten und neigen zu hoher Volatilität. Um die besten Dividendenaktien zu identifizieren, berücksichtigen wir unter anderem folgende Kriterien:

- Die zuletzt beschlossene Dividendenrendite

- Die zuletzt gezahlte Dividendenrendite

- Die Aktie muss zu den 70 % der stärksten Aktien der letzten 52 Wochen gehören, um schwache Titel auszuschließen

Es gibt verschiedene Ansätze, um mit der TraderFox-Software Dividendenaktien zu finden. Über das Pokalsymbol in der Kopfzeile des Trading-Desks können beispielsweise die "besten Dividenden-Aktien" aufgerufen werden. Unter dem entsprechenden Reiter lassen sich Dividendentitel aus den USA, Deutschland oder Europa auswählen.

Deutsche Bank mit Rekordumsatz im Schlussquartal – Gewinn von nicht operativen Kosten belastet

- Erwartete Dividendenrendite für 2025: 4,67 %

- Erwartetes KGV 2025e: 7,75

Im Schlussquartal 2024 konnte die Deutsche Bank ihren Umsatz im Vergleich zum Vorjahreszeitraum um 8 % auf 7,2 Mrd. Euro steigern – laut Unternehmensangaben der höchste Wert in einem 4. Quartal seit 2014. Der Vorsteuergewinn schrumpfte im Berichtszeitraum hingegen um 17 % auf 583 Mio. Euro, beeinträchtigt durch verbuchte Kosten aus spezifischen Rechtsfällen in Höhe von 594 Mio. Euro. Im Gesamtjahr beliefen sich die Aufwendungen für spezifische Rechtsfälle auf 1,7 Mrd. Euro, einschließlich Vergleichen im Rechtsstreit um die Übernahme der Postbank AG. Bereinigt um diese Effekte lag der Gewinn vor Steuern bei 7 Mrd. Euro. In der Telefonkonferenz mit Analysten wurde darauf hingewiesen, dass die Bank eine Reihe von Altlasten hinter sich gelassen habe und nicht operative Kosten die wahre Stärke des Geschäfts verschleiert hätten. „2024 war ein wichtiges Jahr für die Deutsche Bank“, erklärte Vorstandsvorsitzender Christian Sewing und verwies auf ein starkes und steigendes operatives Ergebnis, das die erfolgreiche Transformation der vergangenen Jahre widerspiegele. Sowohl die Erträge als auch das Geschäftsvolumen konnten erneut gesteigert werden, während laut Sewing im operativen Geschäft eine strikte Kostendisziplin beibehalten wurde. Das Ziel für 2025 ist eine erhebliche Normalisierung der nicht operativen Kosten um 2,1 Mrd. Euro. Nach einem guten Start in das neue Geschäftsjahr erwartet der Vorstandsvorsitzende, dass das Renditeziel von über 10 % im Jahr 2025 erreicht wird und die Ausschüttung an die Aktionäre weiter steigt.

Insgesamt erwartet der Konzern ein relativ günstiges Umfeld für die weltweite Bankenbranche im laufenden Jahr. Eine stabile Weltwirtschaft und ein weiterer moderater Rückgang der Zinssätze könnten die Kreditnachfrage von einem oft geringeren Niveau wieder steigen lassen, während die Zinsmargen dagegen etwas schrumpfen könnten. Europäische Banken dürften aufgrund fallender Zinsen und Margen vor stärkeren Herausforderungen stehen als die US-Banken. Das Ausmaß von Deregulierungsmaßnahmen der US-Regierung ist derzeit aber ungewiss, und es kann laut der Deutschen Bank einige Zeit dauern, bis mögliche Anpassungen wirksam werden. Zuletzt führten Meldungen über fiskalische Reformen der deutschen Regierung zu Kursbewegungen. Höhere Ausgaben könnten Banken nicht zuletzt durch eine mögliche Belebung der Konjunktur zugutekommen. Allerdings gestalten sich die Verhandlungen um ein Sondervermögen schwierig.

Die Aktie der Deutschen Bank befindet sich in einem kurzfristigen und langfristigen Aufwärtstrend. Seit Jahresbeginn liegt die Aktie inzwischen rund 29 % im Plus und hat zuletzt ein Mehrjahreshoch erreicht. Für 2025 wird ein erwartetes Kurs-Gewinn-Verhältnis (KGV) von 7,75 prognostiziert.

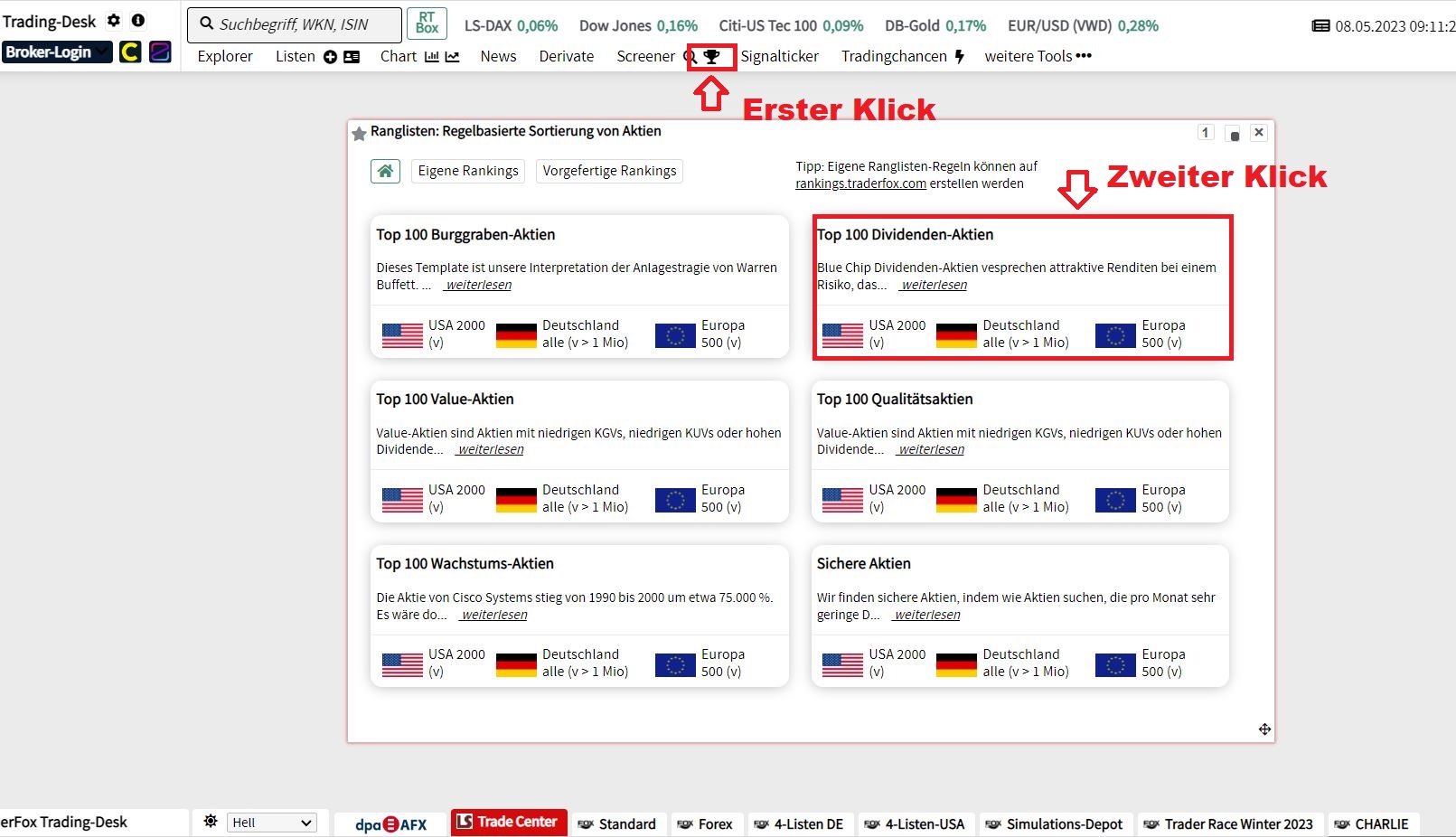

Die Bardividenden sollen nachhaltig steigen, und im Laufe der Zeit soll überschüssiges Kapital an die Aktionäre ausgeschüttet werden. Seit dem vergangenen Geschäftsjahr strebt die Deutsche Bank eine Ausschüttungsquote von 50 % an – dies soll durch eine Kombination aus Bardividenden und Aktienrückkäufen erreicht werden. Der Hauptversammlung im Mai 2025 soll eine Dividende von 0,68 Euro je Aktie vorgeschlagen werden, nach einer Ausschüttung von 0,45 Euro im Vorjahr. Für das Geschäftsjahr 2025 könnte sich die Dividende auf 1 Euro belaufen.

Deutsche Post (DHL) trotzt globalen Herausforderungen – Umsatz wächst, Gewinn soll 2025 leicht steigen

- Erwartete Dividendenrendite 2025e: 4,5 %

- Erwartetes KGV 2025e: 14,68

Die DHL Group sieht sich selbst als führend im Bereich „Global TDI Express“. Mit dem Hauptprodukt TDI werden grenzüberschreitende Transport- und Zustelldienste mit vorab definierten, standardisierten Laufzeiten erbracht. 2024 lag die Zahl der weltweit transportierten TDI-Sendungen bei rund 276 Mio. Auf Basis von Erhebungen aus dem Jahr 2021 schätzt das Unternehmen seinen weltweiten Marktanteil auf 43 %. Darüber hinaus bezeichnet sich die DHL Group als den weltweit führenden Kontraktlogistikdienstleister. Im Unternehmensbereich Supply Chain sind die Kerngeschäfte Lager-, Transport- und Mehrwertdienstleistungen für strategische Industriesektoren.

Im „Express-Bereich“ wurde im 4. Quartal erwartungsgemäß ein starker saisonaler Anstieg verzeichnet. Auch das „E-Commerce“-Segment profitierte von einem saisonalen Anstieg sowie gezielten Ertragsmaßnahmen. Trotz globaler wirtschaftlicher Herausforderungen konnte die DHL Group im vergangenen Geschäftsjahr Wachstum verzeichnen. Mit dem Programm „Fit for Growth“ soll die Kostenbasis um mehr als 1 Mrd. Euro optimiert werden. Das konzernweite Programm ist Teil der Strategie 2030 und zielt darauf ab, das Unternehmen effizienter aufzustellen und zu verschlanken. Zahlreiche Maßnahmen sollen ab dem Geschäftsjahr 2027 ihre volle Wirkung entfalten. Im Unternehmensbereich Post & Paket Deutschland ist im laufenden Jahr ein sozialverträglicher Abbau von etwa 8.000 Stellen geplant. Gleichzeitig beabsichtigt das Unternehmen, Wachstumschancen durch gezielte konzernweite und divisionale Initiativen zu nutzen.

Der Konzernumsatz kletterte im Gesamtjahr um 3 % auf 84,2 Mrd. Euro. Allerdings fielen sowohl das EBIT als auch der Free Cashflow geringer aus als im Vorjahr. Im Schlussquartal konnte neben einem Umsatzwachstum auch ein starkes Ergebnisplus erzielt werden. Für 2025 prognostiziert die DHL Group eine Rückkehr zum Ergebniswachstum, allerdings nur in geringem Umfang. Das Unternehmen rechnet weiterhin mit einem gedämpften makroökonomischen Umfeld. Das operative Ergebnis soll sich im Gesamtjahr auf mindestens 6 Mrd. Euro belaufen, während der Free Cashflow (ohne M&A) bei rund 3 Mrd. Euro erwartet wird – ein Wert, der dem Niveau von 2024 entspricht.

Das Unternehmen weist zudem darauf hin, dass der Ausblick keine potenziellen Effekte aus Änderungen in der Zoll- und Handelspolitik berücksichtigt. Mögliche Auswirkungen könnten sowohl erheblich negativ als auch positiv ausfallen, so der Konzern.

Die DHL Group hat am 06. März die Ergebnisse zum Schlussquartal des vergangenen Geschäftsjahres veröffentlicht. Die haben die Zahlen positiv aufgefasst – der Kurs hat im Zuge dessen einen charttechnischen Widerstand durchbrochen. Das Papier notiert derzeit über den wichtigen gleitenden Durchschnitten.

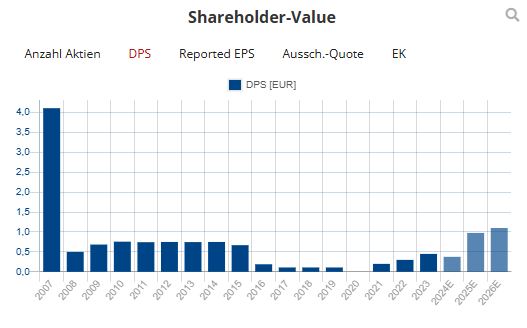

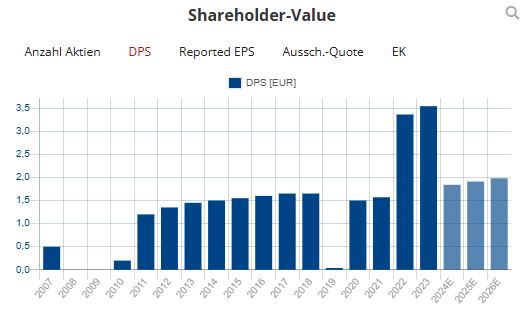

Ein zentraler Fokus der DHL Group liegt auf der Dividendenkontinuität. Vorstand und Aufsichtsrat beabsichtigen, der Hauptversammlung eine stabile Dividende von 1,85 Euro je Aktie vorzuschlagen, was einer Ausschüttungsquote von 64 % entsprechen würde. Die erwartete Dividendenrendite für 2025 liegt mit 4,5 % in etwa auf dem Niveau der durchschnittlichen Dividendenrendite der vergangenen drei Jahre.

Münchener Rück - Anleger profitieren von einer Rekorddividende und einem neuem Aktienrückkaufprogramm

- Erwartete Dividendenrendite für 2025: 3,69 %

- Erwartetes KGV 2025e: 12,35

In wenigen Branchen sind deutsche Unternehmen weltweit führend – die Rückversicherung bildet eine der seltenen Ausnahmen. Mit dem vermeintlich „langweiligen“ Geschäft lässt sich weiterhin ein solides (Gewinn-)Wachstum erzielen. Das Marktumfeld bleibt vielversprechend, ist jedoch von zunehmenden Unsicherheiten geprägt, darunter geopolitischen Risiken, Cyberbedrohungen und Schäden durch Naturkatastrophen. In der jüngsten Vergangenheit haben Umweltkatastrophen weltweit hohe Schäden verursacht. Was zunächst ungünstig für Rückversicherer klingt, kann zugleich zu einer steigenden Nachfrage nach entsprechenden Versicherungen führen – und aufgrund der erhöhten Risiken steigen auch die Versicherungsprämien.

Bei der Erneuerung der Verträge zum Jahresanfang wurden rund zwei Drittel des Rückversicherungsvertragsgeschäfts im Bereich Nicht-Leben mit den Schwerpunkten Europa, USA und globales Geschäft erneuert. Die Preise haben sich laut der Münchener Rück insgesamt stabil entwickelt und die teilweise gestiegenen Schadeneinschätzungen – bedingt durch Inflation und weitere Schadentrends – größtenteils ausgeglichen. Das Geschäftsvolumen schrumpfte leicht um 2,4 % auf 15,6 Mrd. Euro, da Geschäfte, die nicht den eigenen Vorstellungen bezüglich des Preises und der Bedingungen entsprachen, aufgegeben wurden. Die nächsten Erneuerungsrunden stehen im April und Juli an. Trotz eines zunehmenden Marktdrucks soll das attraktive Preisniveau weitgehend stabil bleiben, ebenso die erzielten Verbesserungen bei den Vertragsbedingungen – auch aufgrund von Schäden durch Naturereignisse, die einem „Aufweichen“ der Preise entgegenstehen würden, so Munich Re. Die erfolgreiche Erneuerung stimmt den Vorstandsvorsitzenden Joachim Wenning zuversichtlich für das laufende Jahr.

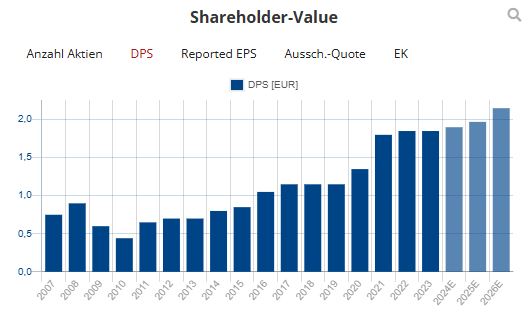

Für das vergangene Geschäftsjahr haben die Münchner am 26. Februar ein Nettoergebnis von 5,67 Mrd. Euro ausgewiesen und damit das ursprüngliche Gewinnziel von 5 Mrd. Euro deutlich übertroffen. 2024 war somit das vierte Jahr in Folge, in dem der Jahresgewinn die Erwartungen übertraf. Im laufenden Jahr soll der Gewinn auf 6 Mrd. Euro steigen. Der Hauptversammlung soll eine Rekorddividende von 20 Euro je Aktie vorgeschlagen werden. Darüber hinaus profitieren Anleger von einem neuen Aktienrückkaufprogramm mit einem Volumen von 2 Mrd. Euro – eine Erhöhung um 500 Mio. Euro.

Am 26. Februar hat die Münchener Rück ihre Ergebnisse zum vergangenen Geschäftsjahr veröffentlicht, was der Aktie nochmals einen Auftrieb gegeben hat. Seit Jahresanfang notiert das Papier über 17 % im Plus, wobei sich der Kurs am Allzeithoch befindet.

Die Dividendenrendite aus dem vergangenen Geschäftsjahr wird im TraderFox-Dividendencheck mit 2,61 % ausgewiesen, daher wird die Aktie der Münchener Rück im standardisierten Aktien Ranking nicht unter den besten deutschen Dividendenaktien geführt – die Voraussetzung hierfür ist eine zuletzt bezahlte Dividendenrendite von mindestens 3 %. Für 2025 liegt die erwartete Dividendenrendite bei 3,69 %. Bei der kommenden Hauptversammlung soll eine Dividende von 20 Euro vorgeschlagen werden – ein neuer Rekordwert.

Freenet - waipu.tv stärkt Position als Nr. 2 auf dem deutschen IPTV-Markt

- Erwartete Dividendenrendite für 2025: 5,51 %

- Erwartetes KGV 2025e: 13,55

Neben dem Kernsegment „Mobilfunk“ bietet Freenet diverse ergänzende Produkte und Hardware sowie mehrere Digital-Lifestyle-Produkte und -Services an, darunter Home-Entertainment, Smart-Home und WiFi-Services.

Die Vermarktung erfolgt über ein Omnichannel-Vertriebsnetzwerk über Freenet-Shops und Onlinekanälen. Die Geschäftsaktivitäten von Gravis wurden zum Ende des vergangenen Junis vollständig eingestellt. Die Vertriebskanäle ermöglichen eine direkte Kundenansprache, stärken die Kundenbindung und bieten Up-/Crossselling-Potenziale. Im Rahmen der Unternehmensmission steht unter anderem eine nahtlose Bereitstellung von Dienstleistungen über alle Kundenkontaktpunkte im Mittelpunkt – einschließlich eines Digital-First-Ansatzes für innerbetriebliche Prozesse sowie für die Interaktion und Transaktion mit den Kunden.

Im vergangenen Jahr konnten 182.000 Netto-Neukunden im Postpaid-Bereich hinzugewonnen werden – das stärkste Wachstum seit 2018. Insgesamt überschritt die Anzahl der Mobilfunk- und TV-Abokunden zum Jahresende deutlich die 10-Mio.-Marke. Das Unternehmen erzielt seine Umsätze im Wesentlichen mit Privatkunden auf Basis langfristiger Verträge oder solcher mit monatlicher Laufzeitverlängerung im Rahmen eines Abomodells, was die langfristige Planbarkeit der Umsatzerlöse verbessert. Die Strategie von Freenet ist auf Wachstum ausgelegt – unter anderem durch eine kontinuierliche Verbesserung und Erweiterung des Produkt- und Serviceportfolios im Digital-Lifestyle-Bereich. IPTV wird sukzessive zu einem tragenden Geschäftsbereich ausgebaut. Mit 1,94 Mio. Abonnenten zum Jahresende festigt waipu.tv seine Position als Nr. 2 auf dem deutschen IPTV-Markt.

Im März veröffentlichte Freenet die Ergebnisse für 2024, wobei alle finanziellen Leistungsindikatoren (Umsatzerlöse, EBITDA, Free Cashflow) innerhalb der im Jahresverlauf erhöhten Prognosespanne lagen. Im laufenden Geschäftsjahr erwartet die Unternehmensleitung eine „merkliche“ Steigerung des bereinigten EBITDA, insbesondere aufgrund der Geschäftsentwicklung von waipu.tv im Segment TV und Medien. Das Wachstum in diesem Bereich soll auch die langfristige Prognose stützen. Die langfristigen Ambitionen bis 2028 bleiben bestehen – dazu gehört ein bereinigtes EBITDA, das den Vergleichswert von 504 Mio. Euro aus 2023 um mindestens 100 Mio. Euro übersteigen soll. Der Free Cashflow soll von 277 Mio. Euro im Jahr 2023 auf mindestens 330 Mio. Euro wachsen.

Freenet hat am 5. März die Zahlen zum vergangenen Geschäftsjahr veröffentlicht. In den folgenden Tagen ist das Papier auf ein neues Mehrjahreshoch geklettert. Seit Jahresbeginn liegt das Kursplus bei über 23 %.

Vor dem Hintergrund der guten Entwicklung schlägt die Unternehmensleitung eine Rekord-Dividende in Höhe von 1,97 Euro je Aktie vor. Die erwartete Dividendenrendite von 5,51 % liegt unterhalb des Durchschnitts der vergangenen drei Jahre, der Aktienkurs hat in der jüngsten Vergangenheit allerdings ebenfalls deutlich zugelegt.

Tipp: Mit dem Aktien-Screener https://rankings.traderfox.com kannst Du selbst Dividendenaktien finden und die Suchkriterien beliebig anpassen. Schau Dir die Software einfach einmal an und probiere Dich aus.

Bis zum nächsten Dividendenscreening,

Luca

Bildherkunft: Adobe Stock_1184469993