Geplante Schuldenorgie: Diese zehn Aktien profitieren vom historischen deutschen Ausgabenpaket

Deutschland steht vor einem historischen Kurswechsel in seiner Finanzpolitik. Mit geplanten Änderungen an der Schuldenbremse und einem Billionen-schweren Investitionspaket könnten sich massive Chancen für Anleger ergeben. Welche zehn Aktien von der erwarteten Ausgabenoffensive profitieren, erfahren Sie bei TraderFox auf einen Klick.

Mit CDU/CSU und SPD streben jene Parteien, die vermutlich die nächste deutsche Regierung bilden werden - erhebliche Änderungen an der bisher bestehenden gesetzlichen Schuldenbremse an. Dem Vernehmen nach sollen Verteidigungsausgaben von über 1 % des Bruttoinlandsproduktes (BIP) von dieser Schuldenbremse ausgenommen werden, und auch die Bundesländer sollen Kredite aufnehmen dürfen. Außerdem ist ein 500 Mrd. EUR schwerer Sonderfonds für Infrastrukturausgaben vorgesehen.

Das Gesamtpaket dürfte sich laut Morgan Stanley auf mehr als eine Billion EUR belaufen. Stimmt der Bundestag nächste Woche dem Vorschlag zu, ergibt sich daraus gemäß der zuvor erwähnten US-Bank Aufwärtspotenzial für die eigene Wachstumsprognose zum deutschen BIP-Wachstum von 20 Basispunkten im Jahr 2025 und von 70 Basispunkten im Jahr 2026.

Die Analysten bei Jefferies fassen die mit dem umfangreichen Verteidigungs- und Investitionspaket einhergehenden fünf wichtigsten Auswirkungen wie folgt zusammen:

1. Alle Ausgaben im deutschen Verteidigungshaushalt, die über 1% des BIP liegen, werden von der nationalen Schuldenbremse ausgenommen. Hypothetisches Beispiel: Sollte die NATO beschließen, dass die Verteidigungsausgaben auf 3% steigen, dann wären 2 % des BIP ausgenommen. Derzeitiges BIP = 4.400 Mrd. EUR, so dass 88 Mrd. EUR ausgenommen wären und 44 Mrd. EUR immer noch auf die Schuldenbremse angerechnet würden.

2. Es wird ein spezieller Infrastrukturfonds eingerichtet, um Deutschlands veraltete Infrastruktur in den Bereichen Bildung, Verkehr, Gesundheit, Energie usw. zu sanieren. Er wird von der derzeitigen Schuldenbremse ausgenommen - das Volumen beträgt 500 Mrd. EUR, die über zehn Jahre ausgegeben werden sollen.

3. Darüber hinaus erhalten alle 16 Bundesländer (die für viele Infrastrukturaufgaben zuständig sind) eine Befreiung von der Schuldenbremse in Höhe von 0,35 % des BIP, d.h. für das diesjährige BIP wären das 15,4 Mrd. EUR (4.400 Mrd. EUR * 0,35 %).

4. Beschleunigung der Planung und der Genehmigungen für neue Verteidigungsprojekte, um einen raschen Einsatz der neuen Verteidigungsmittel zu ermöglichen.

5. Einsetzung einer Expertenkommission, die Vorschläge für langfristige Reformen der deutschen Verschuldungsregeln machen soll, um Anreize für mehr Investitionen zu schaffen.

Nebenwerte nach relativer schwacher Wertentwicklung mit historisch tiefer Bewertung im relativen Vergleich mit Standardtiteln

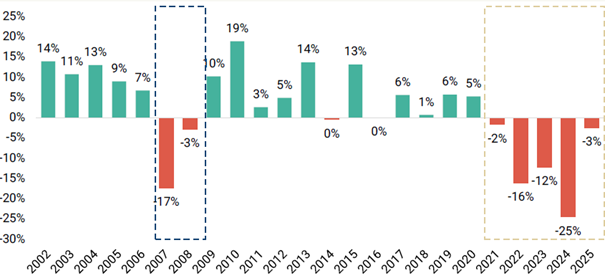

Angesichts dieser Summen um die es geht, stell sich aus Anlegersicht natürlich die Frage nach den vermeintlichen Aktien-Profiteuren der beabsichtigten neuen deutschen Ausgabenpolitik. Jefferies erinnert in diesem Zusammenhang daran, dass in den vergangenen Jahren Unternehmen mit mittlerer Marktkapitalisierung für ihr höheres Inlandsengagement und ihren überwiegend europäischen Kundenstamm abgestraft wurden.

Seit 2022 hat der deutsche MDAX mit den mittelgroßen Unternehmen gegenüber dem DAX mit den Großkonzernen um sage und schreibe 61 % schlechter performt. Gleichzeitig ist die relative Bewertung von europäischen Mid-Caps im Vergleich zu Large-Cap-Unternehmen auf einem historischen Tiefstand gerutscht, so der zitierte US-Finanzdienstleister.

DAX versus MDAX - Jährliche Über-/Unterperformance im Überblick

Quellen: Factset, Jefferies, 2025 YTD

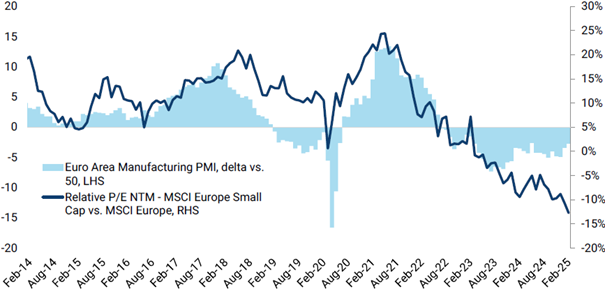

Zusammenspiel des PMI für das verarbeitende Gewerbes im Euroraum und dem geschätzten relativen KGV für die nächsten zwölf Monaten - MSCI Europe Small Cap (ex-UK) vs. MSCI Europe (ex-UK).

Quellen: Factset, Jefferies

Angesichts des immensen Investitionsbedarfs auf dem gesamten Kontinent und der Ankündigung eines politischen Kurswechsels in der größten europäischen Volkswirtschaft könnte dies endlich einen Wendepunkt für diese Anlageklasse bedeuten.

Die Hauptprofiteure des deutschen Investitionspakets sind nach Ansicht von Jefferies jedenfalls die folgenden zehn europäischen Nebenwerte-Aktien: Vossloh, Bechtle, Kontron, Wacker Neuson, Nordex, SMA, Arcadis, Aalberts, AFRY und Sweco.

Begünstigter Nr. 1: Aalberts (ISIN: NL0000852564)

Aalberts ist ein Industrietechnikunternehmen mit einem Umsatz von 3,1 Mrd. EUR im Geschäftsjahr 2024, das sich auf vier erfolgskritische Technologien spezialisiert hat, die zunehmend unter der Marke Aalberts vertrieben werden, darunter integrierte Rohrleitungssysteme und hydronische Durchflussregelung in der Gebäudetechnik sowie Oberflächentechnologien und fortschrittliche Mechatronik in der Industrietechnik. Mit diesen Technologien strebt Aalberts eine führende Marktposition in den Bereichen umweltfreundliche Gebäude (51 % des Umsatzes), Industrie (33%) und Halbleitereffizienz (16 %) an.

Aalberts ist laut Jefferies ein führender Akteur in der Gebäudetechnik und wird von einem Aufschwung im Wohnungsneubau in Europa profitieren. Auf die Gebäudetechnik entfallen ca. 50 % des Umsatzes, und Aalberts beschäftigt 18 % seiner Mitarbeiter in Deutschland.

Begünstigter Nr. 2: AFRY AB (ISIN: SE0005999836)

AFRY AB ist ein Ingenieur- und Beratungsunternehmen mit Projekten im Energie-, Industrie- und Infrastrukturbereich. Das Unternehmen entwickelt Lösungen für öffentliche und private Kunden und ist in der Lage, alle Regionen der Welt zu bedienen. Die Geschäftsbereiche sind Industrial & Digital Solutions, Infrastruktur, Prozessindustrie, Energie und Management Consulting.

Die Schweden bauen Anlagen und bietet Marktanalysen für die Energieerzeugung, Produktionsanlagen und die Raffination von Chemikalien. Infrastrukturprojekte bieten nachhaltige und technologische Lösungen für Eisenbahnen, Straßen und andere Verkehrsnetze. Der Umsatz konzentriert sich auf Europa, und das Unternehmen stärkt die Kundenbeziehungen durch die Bereitstellung maßgeschneiderter Dienstleistungen.

Das Unternehmen wird laut Jefferies von den deutschen Mehrausgaben über die zunehmenden Möglichkeiten profitieren, Architektur- und Ingenieurleistungen für eine Vielzahl von Infrastrukturprojekten (z. B. Krankenhäuser) anzubieten.

Begünstigter Nr. 3: Arcadis N.V. (ISIN: NL0006237562)

Arcadis ist ein weltweit führendes Ingenieurberatungs- und -planungsunternehmen, das sich auf die Bereitstellung nachhaltiger Lösungen für natürliche und gebaute Ressourcen konzentriert. Zu den Kernkompetenzen von Arcadis gehören Netto-Null-Anlagen (32 % des Umsatzes), Umweltsanierung und Wasseroptimierung (25 %) sowie vernetzte Autobahnen und intelligente Bahnsysteme (18 %). Das Unternehmen bietet Dienstleistungen während des gesamten Lebenszyklus eines Projekts an, einschließlich Programm-, Projekt- und Kostenmanagement (34 % des Nettoumsatzes), Design und Engineering (33 %), Beratung (25 %) und Architekturdesign (8 %).

Die Aktivitäten der Niederländer im Bereich Places (38 % des Nettoumsatzes), der ingenieurtechnischen Beratung für Netto-Null-Anlagen anbietet, und im Bereich Mobility (22%), der sich auf vernetzte Autobahnen und intelligente Bahn- und Transportsysteme konzentriert, werden laut Jefferies von den steigenden Infrastrukturausgaben profitieren. Die zuständigen Analysten schätzen, dass Deutschland ca. 5 % des Konzernumsatzes ausmacht.

Begünstigter Nr. 4: Bechtle AG (ISIN: DE0005158703)

Bechtle ist ein in Deutschland ansässiger Anbieter von IT-Systemen und Technologien. Das Segment IT-Systemhaus und Managed Services umfasst den Vertrieb von Hardware, Software und Applikationen, die Projektierung und den Roll-out, die Systemintegration, die Wartung und Schulung, die Bereitstellung von Cloud Services sowie den Betrieb der Kunden-IT. Das Segment IT-E-Commerce konzentriert sich auf den Vertrieb von Hardware und Standardsoftware über Internet und Telesales unter den Marken Bechtle direkt und ARP sowie auf Software Asset Management Dienstleistungen unter der Marke Comsoft.

Hauptnutznießer der staatlichen deutschen Ausgabenpläne ist der Bereich digitale Infrastruktur mit 2/3 Engagement in Deutschland. Auf den vorübergehenden Stillstand bei den öffentlichen Investitionen in Deutschland (ca. 25 % des Gruppenumsatzes) dürfte ein Nachholbedarf folgen, der sich im zweiten Halbjahr 2025 und darüber hinaus entfalten könnte. Deutsche KMUs, die wichtigste Kundengruppe (>33 % des Konzernumsatzes), zögerten zuletzt mit Investitionen; eine verbesserte Investitionsstimmung ist für die Erholung der Gewinne im Jahr 2025 unerlässlich.

Begünstigter Nr. 5: Kontron AG (ISIN: AT0000A0E9W5)

Die Kontron AG ist ein führendes IoT-Technologieunternehmen. Seit mehr als 20 Jahren unterstützt Kontron Unternehmen aus den unterschiedlichsten Branchen dabei, mit intelligenten Lösungen wirtschaftliche Ziele zu erreichen. Von automatisierten industriellen Abläufen, intelligenterem und sicherem Transportwesen bis hin zu fortschrittlichen Kommunikations-, Konnektivitäts-, Medizin- und Energielösungen bietet das Unternehmen seinen Kunden wertschöpfende Technologien.

Mit der Übernahme der Katek SE Anfang 2024 stärkt Kontron das Portfolio durch die neue Division GreenTec mit den Bereichen Solarenergie und eMobility maßgeblich und beschäftigt rund 7.000 Mitarbeiterinnen und Mitarbeiter in mehr als 20 Ländern weltweit.

Nutznießer der in Deutschland geplanten staatlichen Mehrausgaben ist im Falle von Kontron die digitale Infrastruktur, insbesondere das margensteigernde Geschäft mit missionskritischen Kommunikationssystemen für Hochgeschwindigkeitszüge (ca. 15 % des Gruppenumsatzes) und einige Verteidigungsanwendungen (ca. 5 %) sowie Glasfaserdienste für Haushalte.

Begünstigter Nr. 6: Nordex SE (ISIN: DE000A0D6554)

Nordex beschäftigt sich mit der Fertigung, Errichtung und Wartung von Windkraftanlagen, in manchen Märkten ist Nordex ebenfalls in der Planung von Windparks bis hin zu deren schlüsselfertiger Errichtung tätig. Die Gruppe hat in ihrer Unternehmensgeschichte bislang insgesamt rund 57 GW Windenergieleistung in über 40 Märkten installiert und erzielte einen Konzernumsatz von rund 7,3 Mrd. EUR im Jahr 2024.

Zum Fertigungsverbund gehören Werke in Deutschland, Spanien, Brasilien, Indien, USA und Mexiko. Das Produktprogramm konzentriert sich auf Onshore-Turbinen vor allem der Klassen 4 bis 6 MW+, die auf die Marktanforderungen von Ländern mit begrenzten Ausbauflächen und Regionen mit begrenzten Netzkapazitäten ausgelegt sind.

Es wird erwartet, dass die zusätzlichen deutschen Finanzmittel die Modernisierung des Energienetzes unterstützen werden, was in Verbindung mit der nach wie vor positiven Haltung der Regierung gegenüber der Energiewende künftige Aufträge fördern könnte.

Begünstigter Nr. 7: SMA Solar Technology AG (ISIN: DE000A0DJ6J9)

SMA Solar bezeichnet sich selbst als global führender Spezialist für Photovoltaik- und Speichersystemtechnik. Das Portfolio umfasst ein breites Spektrum an effizienten Solar- und Batterie-Wechselrichtern, ganzheitlichen Systemlösungen für Solarstrom- und Batteriespeichersysteme aller Leistungsklassen, intelligenten Energiemanagementsystemen sowie Ladelösungen für Elektrofahrzeuge und Power-to-Gas-Anwendungen. Digitale Energiedienstleistungen sowie umfangreiche Serviceleistungen runden das Angebot ab.

Es wird von Seiten der Jefferies-Analysten erwartet, dass die staatlichen deutschen Finanzmittel den Ausbau des Energienetzes unterstützen werden, was in Verbindung mit der nach wie vor positiven Haltung der Regierung gegenüber der Energiewende künftige Aufträge fördern könnte. Insbesondere angesichts des Engagements von SMA bei Speicherlösungen sieht der US-Finanzdienstleister dies als Chance.

Begünstigter Nr. 8: Sweco AB (ISIN: SE0014960373)

Sweco bietet Beratung, Ingenieurdienstleistungen, Technologie und Architektur an. Das Unternehmen entwirft Gebäude, Stadtviertel und Verkehrsinfrastrukturen, um die Bedürfnisse der Kunden zu erfüllen. Die Planungs- und Projektmanagementkapazitäten des Unternehmens tragen zur Erstellung von Prognosen und zur Bauaufsicht bei. Ein Teil des Prozesses konzentriert sich darauf, die richtigen Bedingungen und das richtige Klima für das Leben und Arbeiten der Menschen zu schaffen.

Moderne technische Lösungen tragen dazu bei, sauberes Wasser, eine zuverlässige Energieversorgung und ressourceneffiziente Industrieanlagen zu schaffen und Strukturen zu verändern. Die Segmente des Unternehmens sind geografisch geordnet: Schweden, Norwegen, Finnland, Dänemark, die Niederlande, Belgien, Großbritannien sowie Deutschland und Mitteleuropa. Der größte Teil des Umsatzes wird in Schweden erzielt, und die Region ist ein Schwerpunkt der Rentabilität.

Das Unternehmen wird laut Jefferies von den zunehmenden Möglichkeiten profitieren, Architektur- und Ingenieurleistungen für eine Vielzahl von Infrastrukturprojekten (z.B. Krankenhäuser, Verkehr, Energie und Verteidigung) anzubieten. Deutschland macht ~8% des Gesamtumsatzes aus.

Begünstigter Nr. 9: Vossloh AG (ISIN: DE0007667107)

Die Vossloh AG ist Hersteller und Vermarkter von Schienenfahrzeugtechnik. Das Unternehmen produziert Schienenbefestigungen, Weichensysteme, Diesellokomotiven und Lokomotivkomponenten. Darüber hinaus bietet Vossloh Gleisbau, Instandhaltungsdienstleistungen, elektrische Systeme für Züge sowie Zugsicherungs- und Warnanlagen an. Das Unternehmen ist weltweit tätig.

Die Gesellschaft profitiert bereits von bestehenden Schieneninfrastrukturprogrammen zur Verbesserung der Gleisverfügbarkeit in Deutschland (rund 12% des Umsatzes), während der Bahnbetreiber DB zunehmend Aktivitäten auslagert, für die Jefferies Vossloh gut positioniert sieht, was durch mehrjährige Rahmenverträge für die Instandhaltung im Jahr 2024 untermauert wird.

Die Analysten gehen davon aus, dass die im Zuge der letztjährigen Haushaltskürzungen gestrichenen Mittel für den Schienenverkehr umgeschichtet werden, und dass die Projektabrufe angesichts des erheblichen Rückstaus aufgrund jahrelanger Unterinvestitionen (ca. 90 Mrd. EUR) beschleunigt werden. Die Fokussierung auf die Schiene biete ein attraktives Zusammenspiel von Verkehrsinfrastrukturverbesserung und Dekarbonisierungsüberlegungen. Mit der Übernahme von Sateba, die im 2. Quartal 2025 abgeschlossen werden soll, wird das Unternehmen seine gesamteuropäische Präsenz weiter stärken.

Begünstigter Nr. 10: Wacker Neuson SE (ISIN: DE000WACK012)

Die Wacker Neuson Group ist ein international tätiger Unternehmensverbund mit rund 6.300 Mitarbeitenden. Im Geschäftsjahr 2023 lag der Umsatz bei 2,7 Mrd. Euro. Als ein führender Hersteller von Baugeräten und Kompaktmaschinen bietet der Konzern seinen Kunden weltweit ein breites Produktprogramm, umfangreiche Service- und Dienstleistungsangebote sowie eine leistungsfähige Ersatzteilversorgung. Das Angebot richtet sich vor allem an Kunden aus dem Bauhauptgewerbe, dem Garten- und Landschaftsbau, der Landwirtschaft, den Kommunen und der Recyclingbranche sowie an Bahnbetriebe und Industrieunternehmen.

Die geplanten konzertierten Wachstumsinitiativen der deutschen Regierung wirken sich nach Einschätzung von Jefferies positiv auf das Geschäftsklima im Baugewerbe und in der Agrarwirtschaft aus. Wacker Neuson ist zu rund 75% in Europa engagiert, wobei der Löwenanteil der Gewinne in der DACH-Region erwirtschaftet wird. Leichte und kompakte Baumaschinen werden für den Wohnungsbau, aber auch für Infrastrukturprojekte im weiteren Sinne eingesetzt.

Bildherkunft: AdobeStock_891614667