M1 Kliniken – Beauty-Konzern hübscht sich mit Verkauf von unrentabler Sparte für Übernahme auf.

M1 Kliniken [WKN: A0STSQ, ISIN: DE000A0STSQ8] hat laut Börse Online (Ausgabe 48/2025) mit dem Verkauf der Generikasparte (Haemato Pharm) an die Mannheimer Phoenix Group die Voraussetzung geschaffen, sich zum Pure-Play-Anbieter medizinischer Ästhetik zu entwickeln. Auch wenn der Deal noch unter dem Vorbehalt kartellrechtlicher Genehmigungen stehe, sei mit einem Vollzug zu rechnen.

Mit dem Verkauf des unrentablen Bereichs der 85-%-Tochter Haemato lasse sich bei M1 Kliniken die Komplexität des operativen Geschäfts reduzieren. Außerdem könne durch den Verkauf erhebliches Kapital freigesetzt werden.

Beauty-Geschäft ist Wachstumstreiber des Gesamtkonzerns

Mit dem Beauty-Geschäft, das u. a. Faltenunterspritzungen und operative Eingriffe wie Brustvergrößerungen oder Fettabsaugungen umfasst, richte M1 Kliniken den Fokus auf das Aushängeschild des Konzerns.

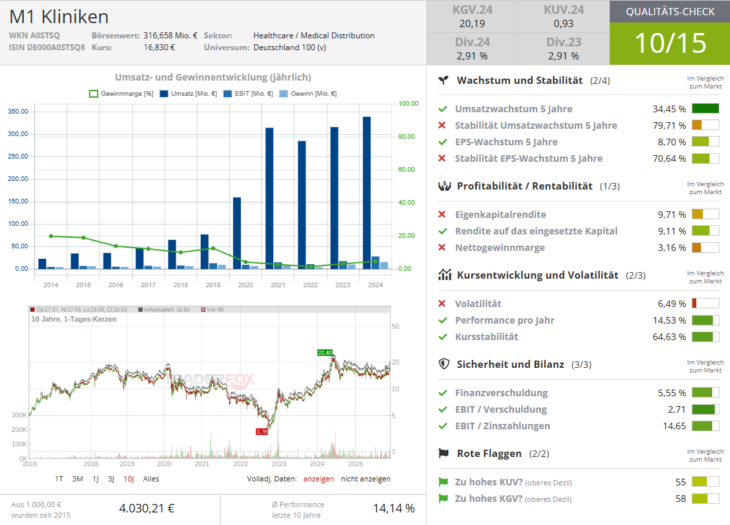

In diesem Bereich habe man in den ersten neun Monaten den Umsatz um knapp 10 % auf 77,8 Mio. Euro und das Ergebnis vor Zinsen und Steuern um fast 30 % auf 21,1 Mio. Euro steigern können. Konzernweit habe M1 Klinken den Umsatz um 6,7 % auf 274,3 Mio. Euro und das EBIT um 11 % auf 24,5 Mio. Euro steigern können.

Frisches Kapital schafft Spielraum für Expansion und skalierbares Wachstum

Mit dem Verkaufserlös habe M1 Kliniken den nötigen Spielraum, um die Zahl der aktuell 58 Fachzentren in 10 Ländern zu erweitern und mit geschultem Ärztepersonal zu besetzen. Das sei die Grundlage für skalierbares Wachstum.

Noch wichtiger dürfe aber sein, dass sich M1 Kliniken für Marktbeobachter von einem „Gemischtwarenladen“ zu einem Schwergewicht im Schönheitssegment wandle. Diese Fokussierung könne das Unternehmen zu einem interessanten Übernahmeziel machen.

Mit dem Fokus auf das Beauty-Geschäft wird der Konzern zu einem reizvollen Übernahmeziel

Für einen Käufer sei M1 Kliniken ohne die unrentablen Segmente ein viel lohnenderes Übernahmeziel angesichts der hochrentablen Beauty-Sparte. Entsprechend hoch dürfe daher ein mögliches Übernahmeangebot ausfallen.

Doch auch ohne Übernahmefantasie sei der Titel spannend und attraktiv bewertet, angesichts einer Eigenkapitalquote von über 70 %, einer Dividendenrendite von 3,5 % und einem Gewinnmultiple von 15,3 für 2026. Börse Online rät mit einem Kursziel von 25 Euro zum Kauf (48 % Potenzial).

Bildherkunft: 1217055374 - AdobeStock