Medtronic – Spin-off des margenschwachen Diabetesgeschäfts könnte operative Verbesserung sichtbar machen.

Nach einer fast dreijährigen Flaute kann laut Focus Money (Ausgabe 45/2025) bei Medtronic [WKN: WKN: A14M2J, ISIN: IE00BTN1Y115] ein neuer Aufwärtsimpuls anstehen. Bei den jüngsten Quartalszahlen habe der Medizintechnikkonzern wieder steigende Gewinne gemeldet und die Abspaltung des margenschwachen Diabetesgeschäfts in Aussicht gestellt.

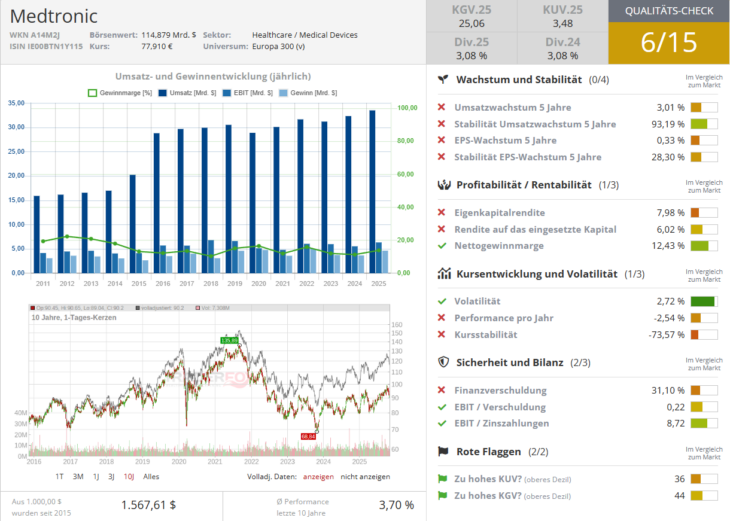

Im 2. Quartal des laufenden Fiskaljahres 2025/26 habe Medtronic den Gewinn um 40 % auf nahezu 1,3 Mrd. USD steigern und damit die Analystenerwartungen übertreffen können. Zudem sei die Umsatz- und Gewinnprognose für das Gesamtjahr angehoben worden.

Diabetesgeschäft soll als eigenständiges, börsennotiertes Unternehmen mit Namen Minimed ausgegliedert werden

Bis Ende 2026 wolle Medtronic die Diabetessparte unter dem Namen Minimed als eigenständiges börsengelistetes Unternehmen abspalten. Die Ausgliederung des eher margenschwachen Geschäfts würde dem verbliebenen Konzern helfen, die Marge zu steigern.

Im zurückliegenden Fiskaljahr 2024/25 habe Medtronic mit dem Diabetesgeschäft rund 8 % des Umsatzes erwirtschaftet. Der Bereich habe nur 4 % zum operativen EBITDA beigetragen.

Minimed soll Fokus auf die größten Profitabilitätstreiber der Diabetes-Sparte richten

Mit einem Spin-off des Diabetesgeschäfts verfolge Medtronic-Chef Geoffrey Martha das Ziel, dass das eigenständige Unternehmen Minimed den „operativen Fokus bei Forschung und Entwicklung auf die größten Profitabilitätstreiber“ richte.

Zu den profitabelsten Produkten im Minimed-Portfolio zähle beispielsweise die neueste Generation des Blutzuckermessgeräts Minimed 780G mit den schlauchlosen Insulinpumpen, die über eine App per Smartphone gesteuert werden kann.

Verbliebene Geschäftsbereiche überzeugen mit solidem Wachstum und Fantasie durch OP-Robotik

Mit den drei verbliebenen Geschäftsbereichen Herz-Kreislauf-Technologien, Neurochirurgie und minimalinvasive Chirurgie wolle Medtronic das Geschäft weiter vorantreiben. Man verspreche sich reichlich Synergien im Marketing und bei den Produktzyklen. Denn abgesehen vom Diabetesgeschäft adressiere Medtronic hier direkt Kliniken und müsse sich nicht mehr um Endverbraucher (Patienten und Ärzte) kümmern.

Noch im laufenden Jahr werde die Produktzulassung für den OP-Roboter Hugo zum Einsatz in der Urologie erwartet. Erste Testergebnisse bei Leistenbruch-Operationen seinen vielversprechend ausgefallen.

Eine Marktzulassung des OP-Roboters Hugo würde Medtronic zum Konkurrenten von Intuitive Surgical machen

Bei einer Marktzulassung durch die FDA könne Medtronic dem OP-Robotik-Marktführer Intuitive Surgical zumindest in Teilmärkten Konkurrenz machen und Marktanteile gewinnen. Medtronic wolle bei Kliniken insbesondere über den Preis punkten.

Beim Geschäft mit Herzschrittmachern, Katheter-Ablationen und Neurostimulatoren gegen Parkinson und chronische Schmerzen realisiere Medtronic ein stabiles Geschäftswachstum. Angesichts eines KGVs von 20 für das kommende Geschäftsjahr sei der Titel nicht teuer für einen Medizintechnikkonzern, der im letzten Fiskaljahr eine operative Marge von 17,8 % erzielt habe. Als Dividenden-Aristokrat wisse Medtronic zudem zu überzeugen. Bereits seit 48 Jahren sei die jährliche Ausschüttung stetig erhöht worden. Focus Money rät dazu, die laufende Korrektur mit einem Kursziel von 103 Euro für Käufe zu nutzen (33 % Potenzial).

Bildherkunft: 1184828109 - AdobeStock