Morningstar: 25 deutsche Aktien sind unterbewertet, 3 davon ein starker Kauf – bei 3 weiteren stimmt auch der Langfristchart

Laut dem Finanzdienstleister Morningstar handeln derzeit zahlreiche deutsche Aktien im unterbewerteten Bereich. Wir zeigen die komplette Liste sowie die Namen des günstigsten Trios. Per Klick erfahren Sie zudem, bei welchen drei Titel auch der langfristige Kurstrend stimmt.

Der deutsche Aktienleitindex Dax tendiert seit Monaten zwar unter dem Strich nur seitwärts. Gegenüber dem im Oktober aufgestellten aktuell gültigen Rekordhoch hat er bisher aber nur ein paar Prozentpunkte abgegeben. Insgesamt kommt der Dax nach wie vor in diesem Jahr auf ein sehr ansehnliches Plus von 17,7 %.

Angesichts dieser Zwischenbilanz und dem nach wie vor bestehenden Sichtkontakt zur Bestmarke ist es erstaunlich zu sehen, dass laut Morningstar viele Aktien von deutschen Unternehmen derzeit unterbewertet sind. Der auf Fundamentalanalyse fokussierte US-Finanzdienstleister deckt derzeit 49 deutsche Aktien ab. Rund die Hälfte (25 Aktien) davon notieren unter dem geschätzten fairen Wert und diese Titel bieten somit aus Sicht der zuständigen Aktienanalysten Potenzial für langfristige Kurssteigerungen.

Das Sterne-Ranking reicht von 1 – 5 Sternen

Zur Einordnung: Ein Kurs-/Fair Value-Verhältnis von 1 bedeutet, dass das Unternehmen fair bewertet ist, während ein Wert um 2 bedeutet, dass es doppelt so hoch bewertet ist wie der faire Wert, die Aktie somit also überbewertet ist.

Dies heißt, dass die Morningstar-Analysten davon ausgehen, dass Anleger über einen mehrjährigen Anlagehorizont hinweg eine Rendite erzielen würden, die unterhalb einer angemessenen risikobereinigten Rendite liegt. Das Sterne-Rating für Aktien wird bei Marktschluss börsentäglich neu berechnet, das Kurs-/Fair-Value-Verhältnis fortlaufend aktualisiert.

Das Ratingsystem berücksichtigt auch Unsicherheit. Dieses Fair Value Uncertainty Rating zeigt, wie stark Gewinne oder Cashflows in den nächsten fünf bis zehn Jahren schwanken dürften - es ist also eine Risikoeinschätzung.

Morningstar bewertet weltweit Aktien auf Basis fundamentaler Analysen. Jede Aktie erhält ein Sterne-Rating – je nachdem, ob sie als über- oder unterbewertet gilt. Papiere mit 4 oder 5 Sternen gelten als unterbewertet, während Aktien mit 1 oder 2 Sternen als überbewertet eingestuft werden.

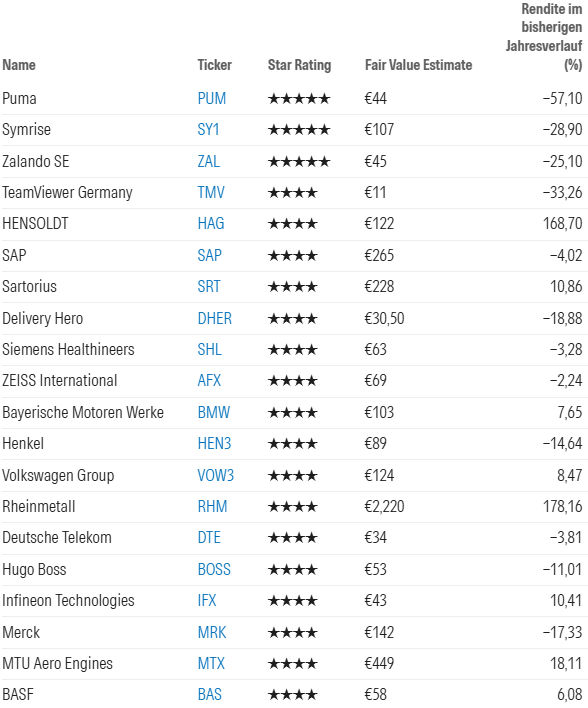

Die nachfolgende Aufstellung zeigt jene 25 Aktien, die laut den Morningstar-Analysten aktuell im unterbewerteten Bereich notieren.

Die 25 laut Morningstar unterbewerteten deutschen Aktien im Überblick

Quelle: Morningstar Direct. Daten vom 31 Okt. 2025

Puma, Symrise und Zalando sind laut Morningstar stark unterbewertet

Unter den 25 als unterbewerteten geltenden Titeln befinden sich mit Puma, Symrise und Zalando auch drei Werte, die zum 31. Oktober mit einem 5-Sterne-Rating versehen sind. Nachfolgend einige Information von Seiten von Morningstar zu diesem Trio.

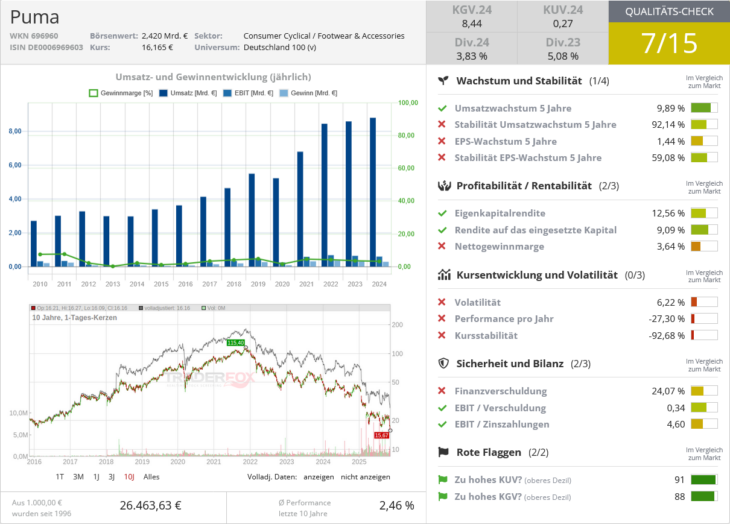

Puma (ISIN: DE0006969603, 15,88 Euro)

Quelle: Qualitäts-Check TraderFox

- Fairer-Wert-Schätzung: 39,00 EUR

- Morningstar-Unsicherheits-Rating: Hoch

- Economic Moat-Rating: Keines

“Puma meldete enttäuschende Ergebnisse für das dritte Quartal, darunter einen Rückgang der währungsbereinigten Umsätze um 10 % und eine operative Marge von 1,5 % (2 % ohne Einmalaufwendungen), nach 10,3 % im Vorjahr. Arthur Hoeld, seit dem 1. Juli CEO, stellte einen Sanierungsplan vor, der zusätzlich zu den bisherigen 500 Entlassungen weitere 900 Stellenstreichungen vorsieht”, heißt es in der Analystennotiz von David Swartz am 31. Oktober.

“Wir senken unsere Fair Value-Schätzung für die Puma-Aktien, die über keinen “Economic Moat” verfügen, von 44 EUR auf 39 EUR, da wir unsere kurzfristige Prognose nach unten korrigieren. Dennoch gehen wir davon aus, dass die Bemühungen von Puma ab 2027 zu einem konstanten Umsatzwachstum und einer Verbesserung der operativen Margen führen werden, und glauben, dass die Aktien ein beträchtliches Aufwärtspotenzial haben.”

Symrise (ISIN: DE000SYM9999, 72,74 EUR)

Quelle: Qualitäts-Check TraderFox

- Fairer-Wert-Schätzung: 107,00 EUR

- Morningstar-Unsicherheits-Rating: Gering

- Economic Moat-Rating: Breit

“Symrise meldete für das dritte Quartal 2025 ein organisches Umsatzwachstum von 1,4 %. Angesichts des langsameren Wachstums hat Symrise seine Umsatzprognose für das Gesamtjahr erneut nach unten korrigiert, was zu einem Kursrückgang von 4 % im Tagesverlauf des 28. Oktober führt”, so Analystin Diana Radu, CFA am 28. Oktober.

“Wir senken unsere Schätzung des fairen Wertes für das Unternehmen Symrise, das über einen breiten Burggraben verfügt, um 4 % auf 107 EUR, was die kurzfristige Nachfrageschwäche und die negativen Wechselkurseffekte widerspiegelt. Auf dem aktuellen Niveau halten wir die Aktien für etwa 23 % unterbewertet.”

Zalando (ISIN DE000ZAL1111, 22,24 EUR)

Quelle: Qualitäts-Check TraderFox

- Fairer-Wert-Schätzung: 45,00 EUR

- Morningstar-Unsicherheits-Rating: Hoch

- Economic Moat-Rating: Keines

Zalando meldete für das dritte Quartal eine Beschleunigung des Umsatzwachstums. Analystin Jelena Sokolova hatte auch eine Beschleunigung des Umsatzes erwartet, da sie glaubt, dass es nach wie vor langfristige Rückenwindfaktoren gibt, die eine zunehmende Online-Durchdringung des europäischen Bekleidungseinzelhandels unterstützen. Sie geht auch davon aus, dass Zalando als größter und finanzstarker Akteur der Branche von der Marktkonsolidierung profitiert (die Übernahme von About You war ein Zeichen dafür).

Die Gewinne gerieten vor allem aufgrund der Konsolidierung von About You unter Druck, wobei die Bruttomarge von 40,7 % auf 39,6 % zurückging; auch die Bruttomarge von Zalando selbst geriet unter Druck. Die Bruttomargen sind in dieser Branche tendenziell volatil, und die Vergleichsbasis aus dem Vorjahr war relativ schwierig. Die bereinigte EBIT-Marge schrumpfte im Quartal um 70 Basispunkte.

Die beschleunigte Umsatzentwicklung wird den Angaben zufolge auch unterstützt durch demografische Veränderungen, Markeninvestitionen im Online-Kanal und den weiteren Abbau von stationären Geschäften. Morningstar betrachtet Zalando auch als Konsolidierer in der Branche, da das Unternehmen über eine solide Bilanz verfügt (1,3 Mrd. EUR Cash-Position zum Ende des Quartals).

Rheinmetall, Hensoldt und MTU sind nicht nur unterbewertet, sondern verfügen auch über langfristige Aufwärtstrends

Die drei zuvor präsentierten Titel hinterlassen zwar einen günstigen Bewertungseindruck, Wer als Anleger aber einen ganzheitlichen Anlageansatz verfolgt, der stellt beim Blick auf die jeweiligen Charts fest, dass die langfristige Kursentwicklung bei diesen Werten sehr zu wünschen übriglässt. Und beim Investieren ohne Scheuklappen stellen sich damit automatisch die Fragen, ob diese Aktien nicht vielleicht aus guten Gründen an der Börse nicht laufen und was für eine wirklich nachhaltig Trendumkehr beim Kurs nach oben sorgen könnte.

Wer dazu keine überzeugenden Antworten findet, könnte den Fokus auf drei andere Titel richten, die laut Morningstar ebenfalls als unterbewertet einzustufen sind, bei denen aber gleichzeitig auch der Langfristchart stimmt, da dieser von einem ausgeprägten Aufwärtstrend geprägt ist. Aufwarten können damit Rheinmetall, Hensoldt und MTU. Zudem fällt auf, dass dieses Trio mit breiten wirtschaftlichen Schutzgräben aufwarten kann, was anlagetechnisch gesehen ein weiterer sehr wichtiger Pluspunkt ist.

Rheinmetall (ISIN DE0007030009, 1.749,00 EUR)

- Fairer-Wert-Schätzung: 2.220,00 EUR

- Morningstar-Unsicherheits-Rating: Mittel

- Economic Moat-Rating: Breit

Rheinmetall verfügt über ein gut diversifiziertes Portfolio über verschiedene Regionen und Plattformen hinweg, wobei 80 % seines Umsatzes aus dem Verteidigungsgeschäft und 20 % aus dem zivilen Geschäft stammen. Die eskalierenden globalen Sicherheitsbedenken führen zu einem höheren Wachstum auf dem Verteidigungsmarkt, da viele Länder in Europa seit dem Ende des Kalten Krieges zu wenig investiert haben. Für die zuständige Analystin hat Rheinmetall aufgrund immaterieller Vermögenswerte und Wechselkosten, die sowohl im Verteidigungs- als auch im zivilen Markt vorhanden sind, einen breiten Burggraben verdient.

Laut Morningstar ist Rheinmetall im Rüstungsbereich dabei, seine Position als Europas Hauptauftragnehmer mit unübertroffener Breite und Visibilität des Auftragsbestands zu zementieren. Kurzfristige Risiken bleiben bestehen, aber die strukturelle Nachfrage und die vertikale Skalierung sorgen für ein langfristiges Aufwärtspotenzial, so das Urteil.

Auch das Kerngeschäft werde weiter ausgebaut. Die geplante Integration in den Marineschiffbau wird Rheinmetall Zugang zu deutschen und internationalen Aufträgen in Höhe von 20 Mrd. bis 30 Mrd. EUR verschaffen, während das ICEYE-Venture Rheinmetalls Einstieg in die duale Nutzung von Raumfahrtsystemen mit einem kurzfristigen Umsatzpotenzial von 2 Mrd. EUR verankert.

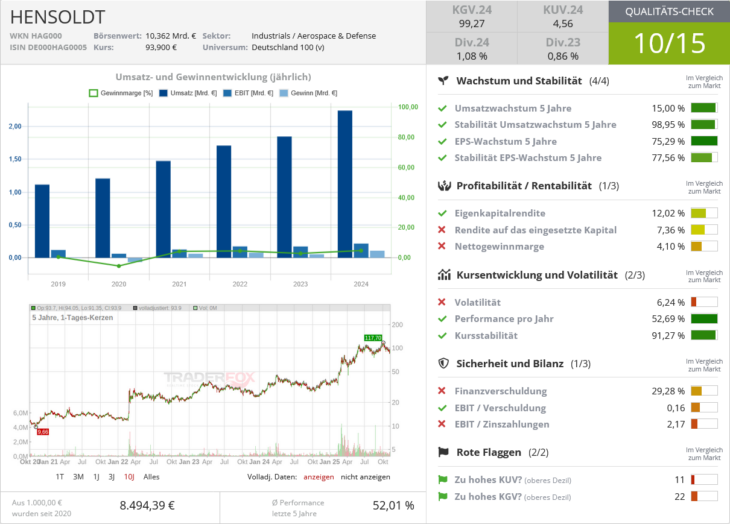

Hensoldt (ISIN DE000HAG0005, 91,65 EUR)

Quelle: Qualitäts-Check TraderFox

- Fairer-Wert-Schätzung: 12200 EUR

- Morningstar-Unsicherheits-Rating: Mittel

- Economic Moat-Rating: Breit

Hensoldt ist ein auf Verteidigung spezialisiertes Elektronikunternehmen, das strukturell in den Bereichen Radar, elektronische Kriegsführung, Optronik und Multi-Domain-Integration positioniert ist – Segmente, die zu den am schnellsten wachsenden in der europäischen Verteidigungsindustrie zählen.

Angesichts zunehmender geopolitischer Spannungen hat die NATO ein beispielloses Ziel von 3,5 % des BIP für die Kernverteidigung festgelegt. Europa schließt dringende Lücken in der Leistungsfähigkeit seiner aktuellen Flugzeuge, Landfahrzeuge und Flotten durch Elektronik- und Sensor-Upgrades und unterstützt damit das mittelfristige Wachstum von Hensoldt, so Morningstar. Zukünftige Programme werden einen noch größeren Anteil an Elektronik beinhalten, was die langfristige strategische Relevanz des Unternehmens erhöht.

Der US-Finanzdienstleiser stuft Hensoldt aufgrund immaterieller Vermögenswerte und Wechselkosten als Unternehmen mit breiter Wettbewerbsmauer ein, wobei diese im Bereich Radar und elektronische Kriegsführung am stärksten ausgeprägt ist.

Angesichts steigender europäischer Verteidigungsbudgets und neuer EU-Beschaffungsrahmen entspricht das Sensor- und Optronik-Portfolio des Unternehmens genau den Prioritäten der NATO, sodass es vom Superzyklus im Verteidigungsbereich profitieren dürfte.

Investitionen in Kapazitäten und Digitalisierung, unterstützt durch neue Kreditlinien und Refinanzierungen, erhöhen die Widerstandsfähigkeit und Flexibilität. Das Management bekräftigte alle Finanzziele für das Jahr und plant, 30 % bis 40 % des bereinigten Nettogewinns als Dividenden auszuschütten, um Wachstum und Aktionärsrenditen in Einklang zu bringen.

MTU Aero Engines (ISIN DE000A0D9PT0, 360,10 EUR)

Quelle: Qualitäts-Check TraderFox

- Fairer-Wert-Schätzung: 449,00 EUR

- Morningstar-Unsicherheits-Rating: Breit

- Economic Moat-Rating: Mittel

MTU Aero Engines, ein führender Anbieter von Triebwerkskomponenten und unabhängiger Anbieter von Wartungs-, Reparatur- und Überholungsdienstleistungen, ist aus der Sicht von Morningstar gut positioniert, um von den langfristigen Wachstumsaussichten der Schmalrumpfflugzeugindustrie zu profitieren. Der US-Finanzdienstleister billigt dem Unternehmen vor allem aufgrund von Wechselkosten und immateriellen Vermögenswerten eine breite Wettbewerbsmauer zu.

Im Oktober wurde die Schätzung des fairen Wertes um 8 % auf 449,00 EUR pro Aktie erhöht, um die starke Dynamik im Aftermarket, die Normalisierung des GTF-Betriebs und der Cashflows, die verbesserte Preisgestaltung und die Sichtbarkeit im Verteidigungsbereich bis in die 2030er Jahre widerzuspiegeln.

Die Wirtschaftlichkeit von MTU verbessert sich, wie es weiter heißt, durch die Expansion des margenstarken Ersatzteil- und Leasinggeschäfts, die Neufestsetzung der Preise über die bisherigen Obergrenzen hinaus und den GTF Advantage (Markteinführung 2026), der die Zeit auf der Tragfläche verdoppelt und die Marge pro Triebwerk erhöht, wobei das Nachrüstpotenzial die wiederkehrenden Einnahmen ohne zusätzliches Risiko erweitert.

Die Verbesserung des freien Cashflows wird durch einen margenstärkeren Aftermarket-Mix, eine bessere Phasenlage des Betriebskapitals aufgrund von Meilensteinzahlungen im Verteidigungsbereich und eine Entspannung der Lieferkettenengpässe vorangetrieben, die den Lageraufbau reduzieren und die Cash-Conversion beschleunigen.

Bildherkunft: AdobeStock_1718274037