MSCI-Stressszenario zu einem Techaktien-Crash: Wo Anlegern Verluste drohen und Gewinne winken

Ein techgetriebener Kursrutsch hätte spürbare Folgen für die globalen Märkte. Eine neue MSCI-Analyse zeigt, wo die größten Risiken lauern – und wo sich im Ernstfall sogar Chancen eröffnen. Was Anleger dazu jetzt wissen sollten.

Der Markt hat Angst vor einem Crash. Das war zuletzt nicht nur am Kursverhalten zu sehen, sondern auch die Berichterstattung zum Geschehen an den Börsen war jüngst kurzzeitig dominiert von der Frage, ob der bisherigen Bullenmarkt von einer Baisse abgelöst wird oder nicht.

Zu sehen ist das auch vor dem folgenden Hintergrund: Die Dynamik an den US-Aktienmärkten wird derzeit maßgeblich von einem einzigen Megatrend bestimmt: der Hoffnung auf dauerhaft hohe Wachstumsraten durch die rasante Entwicklung im Bereich Künstliche Intelligenz.

Als Folge davon haben Technologie- und Kommunikationsunternehmen im MSCI USA Index Rekordgewichtungen erreicht, während ihre Bewertungen – gemessen am KGV – weit über den langfristigen Durchschnitt gestiegen sind. Diese Konzentration eröffnet Anlegern zwar Chancen, macht den Markt aber gleichzeitig anfällig für Stimmungsumschwünge. Denn je stärker die Erwartungshaltung steigt, desto empfindlicher reagieren die Kurse, wenn diese Erwartungen nicht erfüllt werden.

Stark konzentrierte Segmente schnitten früher bei Krisen am schlechtesten ab

Quelle: MSCI. Hinweis: Oberes Feld: Gewicht im MSCI USA Index der kombinierten Sektoren Informationstechnologie und Kommunikationsdienstleistungen sowie Finanzdienstleistungen; mittleres monatliches Gewicht über einen Zeitraum von 30 Jahren, dargestellt durch die gestrichelte Linie. Unteres Feld: Relative Performance der Sektoren gegenüber dem MSCI USA Index. Die Performance wurde am 30. Juni 1994 auf 100 gesetzt.

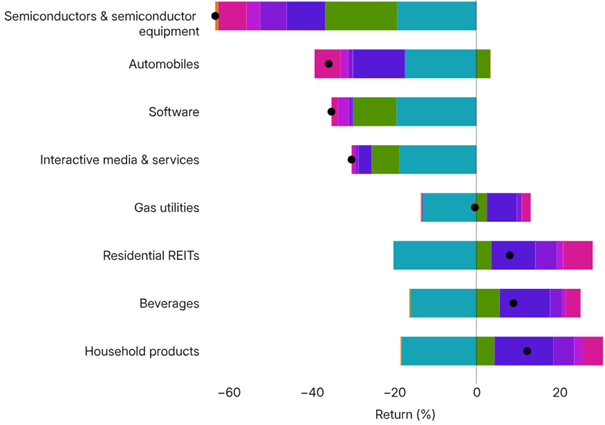

Halbleiteraktien drohen die größten Verluste

Genau dieser Fragestellung widmet sich eine aktuelle MSCI-Studie. Darin spielt der US-Finanzdienstleister ein realistisch kalibriertes Stressszenario durch und zeigt auf, wie sich ein plötzlicher Vertrauensschwund im KI-Boom weltweit auswirken könnte.

Im Zentrum der Analyse stehen die Halbleiterwerte. Sie gelten als Motor des KI-Zeitalters, weil nahezu alle Modelle und Anwendungen auf hohen Rechenkapazitäten beruhen, deren Bereitstellung wiederum spezialisierte Chips voraussetzt. Entsprechend hoch ist die Bewertung vieler Chipproduzenten – und entsprechend empfindlich reagieren sie, wenn die Märkte den Glauben an die Nachhaltigkeit des raschen Kapazitätsausbaus verlieren.

MSCI simuliert in seinem Szenario einen doppelten Schock: einen breiten Rückgang des US-Marktes und einen zusätzlichen sektorbezogenen Einbruch der Halbleiterindustrie. In der Kombination führt dies im Modell zu Verlusten von bis zu 63% für globale Semiconductor-Aktien, wobei sowohl die Markt- als auch die Stileffekte – also die Abwertung von Wachstumsfaktoren – den Rückgang verstärken.

Zykliker vor allem indirekt bedroht

Spannend ist dabei, wie unterschiedlich die Übertragungseffekte auf andere Branchen ausfallen. Zyklische Industrien wie die Automobilbranche oder Teile des verarbeitenden Gewerbes rutschen ebenfalls tief ins Minus, wobei die Verluste weniger aus einer strukturellen Schwäche resultieren als aus deren engen Verflechtung mit globalen Zulieferketten und hohen Risikofaktor-Exposures.

In der Analyse zeigt sich somit deutlich, wie eng die Märkte inzwischen miteinander verwoben sind. Die Korrelationen zwischen Technologie- und Industriewerten sorgen dafür, dass ein Schock im Epizentrum des KI-Booms seine Wirkung weit über die unmittelbaren Kernbranchen hinaus entfalten kann.

Defensive Branchen mit Chancen

Ganz anders fällt das Bild im defensiven Bereich aus. Sektoren wie Versorger, Telekommunikation, Basiskonsumgüter oder Gesundheitswesen profitieren im Stressszenario spürbar. MSCI errechnet Zugewinne von bis zu 12%, was eine ausgeprägte Flucht in stabile Cashflows widerspiegelt.

In einem Umfeld, in dem Unsicherheit über die Fähigkeit der Tech-Giganten dominiert, ihre ambitionierten Wachstumsversprechen einzulösen, gewinnen Geschäftsmodelle an Attraktivität, die weniger zyklisch, preissetzungsstark und planbarer sind. Diese Rotation in Richtung Sicherheit ist ein klassisches Muster, das sich historisch in vielen Marktphasen beobachten lässt – etwa beim Platzen der Dotcom-Blase oder während der Finanzkrise, als jeweils jene Segmente am stärksten litten, die zuvor im Fokus der Anleger standen.

Gewinn- und Verlust-Aufschlüsselung ausgewählter All Country World Index-Branchen (in USD)

Quelle: MSCI. Hinweis: Faktor-Gewinn- und Verlust-Aufschlüsselung ausgewählter ACWI-Branchen unter Verwendung des MAC.S-Modells. Stand: 30. Oktober 2025.

Bei Crash: Wachstumsaktien im Nachteil, Qualitätsaktien im Vorteil

Ein weiterer Aspekt der Studie liegt in der Betrachtung der Anlagestil-Effekte. MSCI modelliert eine Abwertung des Growth-Faktors, während Qualitätsunternehmen mit solider Kapitalstruktur im relativen Vorteil sind. Dieser Mechanismus sorgt dafür, dass die Kursrückgänge nicht nur über Branchen, sondern auch über Investmentstile hinweg verteilt werden.

Hohe Bewertungen, starke Ergebnisfantasien und aggressive Expansionsstrategien werden durch die Stressfaktoren stärker belastet, während Unternehmen mit konservativer Bilanz, hoher Eigenkapitalrendite und effizienten Kapitalallokationsentscheidungen an Stabilität gewinnen. Damit wird nachvollziehbar, warum die Verluste in einzelnen Branchen so deutlich variieren.

Historische Vergleiche untermauern die Ergebnisse. Während der Dotcom-Korrektur von 2000 bis 2002 verloren die Technologie- und Kommunikationsdienste fast 80% ihres Wertes, während der breite Markt deutlich weniger nachgab. Ein ähnliches Bild zeigte sich in der Finanzkrise, als überkonzentrierte Segmente deutlich stärker unter Druck gerieten als diversifizierte.

Zwar unterscheiden sich die heutigen Marktstrukturen – die führenden Tech-Unternehmen sind profitabler und operativ wesentlich robuster –, doch die Analyse macht klar, dass hohe Bewertungen und starke thematische Überhitzung auch im Jahr 2025 Risiken bergen, die man nicht ignorieren sollte.

Fazit: Insgesamt verdeutlicht das Stressszenario, wie wichtig eine ausgewogene Portfolioaufstellung geworden ist. Der gegenwärtige Marktzyklus hat sich stark auf das KI-Narrativ eingeschossen. Sollte dieses Narrativ ins Wanken geraten, wären die Verlustpotenziale erheblich, und sie würden längst nicht auf die Technologiebranche beschränkt bleiben.

Zugleich zeigt die Analyse, dass es Gewinner geben kann: Defensivwerte, Qualitätsunternehmen und Regionen oder Branchen mit geringerer Abhängigkeit vom KI-Zyklus könnten sich stabiler entwickeln oder sogar profitieren. Für Anleger wird damit klar, dass die größte Gefahr weniger in einem konkreten Ereignis liegt, sondern in der extremen Konzentration auf wenige Wachstumstreiber.

Wer diese Risiken erkennt und das Portfolio entsprechend diversifiziert, kann möglichen Turbulenzen nicht nur begegnen, sondern in Umschichtungsphasen gezielt Chancen nutzen.

Bildherkunft: AdobeStock_1804828426