Portfoliocheck: Akre Capital setzt auf Compounding Machines – und stockt Brookfield auf

Value Investor Charles T. Akre hat seine Investmentfirma Akre Capital Management vor mehr als 30 Jahren gegründet und war von Anfang an deren CEO und Chefinvestor. Seit seiner Verabschiedung in den Ruhestand 2021 führt sein ehemaliges "Core-Team" aus seinen beiden Partnern Chris Cerrone und John Neff die Geschäfte. Chuck Akres Erfolgsprinzipien sind weiterhin die Basis der Investmententscheidungen. Diese sind kein Geheimnis, jeder kennt sie, jeder könnte sie umsetzen – aber kaum jemand tut es. Warren Buffett brachte es mal so auf den Punkt: „Value Investing is simple, but not easy“. Der entscheidende Faktor ist, das Wissen auch richtig umzusetzen. Und darin war Akre ein Meister und seine Partner führen seine Arbeit konsequent fort.

Chuck Akre gilt als einer der besten Investoren der Welt. Er favorisierte stets robuste, durch Konjunktureinbrüche kaum erschütternde Geschäftsmodelle mit wesentlichen und dauerhaften Wettbewerbsvorteilen, langfristigen Wachstums- und Reinvestitionsmöglichkeiten sowie einem attraktiven Kaufpreis im Verhältnis zu den vom Unternehmen generierten Cashflows, um eine hohe Kapitalrendite zu erzielen. Neudeutsch formuliert setzte Chuck Akre bevorzugt auf „Compounding Machines“.

Zudem ist Akre ein Anhänger des Focus Investing und konzentrierte sich auf einige wenige Werte. Er setzte stets auf die besten Aktien und nicht auf eine möglichst große Anzahl. Darüber hinaus kaufte er stets mit sehr langem Anlagehorizont. Er ist der Überzeugung, dass man den Unternehmen Zeit für ihre Entwicklung geben muss und sich Erfolge nicht in wenigen Monaten oder Quartalen einstellen. Der Value Investor hält nichts von hektischer Betriebsamkeit und denkt lieber zweimal nach, bevor er nichts tut.

Es sind nur diese drei entscheidenden Grundprinzipien, die den großen Erfolg ausmachen. Konkreter formuliert, ist es natürlich ihre konsequente Anwendung. Das schwierigste Element scheint die Auswahl der richtigen Qualitätsaktien zu sein, doch Akre sah das größte Problem für die Anleger darin, sich nicht zum falschen Zeitpunkt und aus den falschen Gründen aus ihren Investments verscheuchen zu lassen. Er nannte dies „die Kunst, nicht zu verkaufen“ und riet stets dazu, sich nicht von herausragenden Unternehmen zu trennen, nur weil deren Kurs mal zu weit vorausgeeilt war und die Aktien deshalb überbewertet erschienen. Und schon gar nicht sollten Anleger während eines Börsencrashs in Panik die Aktien von Qualitätsaktien auf den Markt schmeißen. Im Grunde sollten Anleger möglichst selten in ihr Depot schauen und Aktien umschichten.

Leichter gesagt als getan. Doch Chuck Akre folgte diesen Prinzipien konsequent und die Erfolge von Akre Capital Management können sich sehen lassen: So blicken die Investoren nach 30 Jahren auf eine durchschnittliche Rendite in Höhe von 13,5 % zurück, ohne dass Akre hierzu allzu sehr auf Technologiewerte gesetzt hätte, die nur einen sehr geringen Teil seines Portfolios ausmachen. Er punktete überwiegend in anderen Sektoren und das ist auch heute noch so.

Akres Investorenbrief zum 2. Quartal 2024

Akre stellte in seinem Investorenbrief auf die Schlagzeilen des 2. Quartals ab, die sich mit den neuen Höchstständen des S&P 500 befassten. Doch die Schlagzeilen sagen nicht alles aus. Denn während der nach der Marktkapitalisierung gewichtete S&P-500-Index im 2. Quartal um 4,28 % auf neue Höchststände stieg, ging der gleichgewichtete S&P-500-Index im Quartal um 2,63 % zurück. Die Diskrepanz zwischen der positiven Performance des S&P 500 und der negativen Performance der Aktien im Allgemeinen sei auf die anhaltende Verzerrung zurückzuführen, die durch die fortlaufend starke Performance einer Handvoll Aktien mit der größten Marktkapitalisierung verursacht wurde, angeführt von Nvidia, deren Kursrendite von über 149 % in der 1. Jahreshälfte die Marktkapitalisierung auf über 3 Bio. USD ansteigen ließ.

Die Mega-Caps, bekannt als die Magnificent 7, waren in den letzten Jahren größtenteils für die Performance der Indizes verantwortlich. Doch Akre macht eine simple Rechnung auf: Anleger würden bei Apple, Microsoft und Nvidia davon ausgehen, dass sie ihre Marktkapitalisierung in den nächsten zehn Jahren um jährlich 15 % erhöhen können. Bei einem angenommenen jährlichen Wachstum des US-BIP von 3 % im gleichen Zeitraum müsste die jeweilige Marktkapitalisierung von Apple, Microsoft und Nvidia von heute fast 12 % des BIPs bis 2034 auf fast 36 % ansteigen. Zusammengenommen würde der Wert dieser drei Unternehmen dann 107 % des US-BIP ausmachen. Die schiere Größe dieser Zahlen führt Akre zu dem Schluss, dass ein solches Ergebnis unwahrscheinlich ist.

Auch deshalb setzt Akre nicht auf diese Unternehmen. Es finden sich keine Vorreiter der Künstlichen Intelligenz im Portfolio, zumindest nicht auf den ersten Blick. Akres Performance hinkte daher zuletzt etwas hinterher. Stattdessen investiert Akre in außergewöhnlich starke Unternehmen, die von kompetenten Managern geführt werden und die umfangreiche Möglichkeiten zur Reinvestition und damit zur Kapitalvermehrung bieten. Diese Unternehmen sind weder die größten noch die populärsten. Mit Blick auf die Zukunft sieht Akre dies als einen Vorteil an. Und man blieb auch im letzten Quartal seinen Prinzipien treu.

Akre Capitals Käufe und Verkäufe im 2. Quartal 2024

Mit einer Turnoverrate von lediglich 3 % agierte Akre erneut mit der bekannten ruhigen Hand. Man hält lediglich 19 Positionen in seinem fokussierten Portfolio, darunter eine Neuerwerbung.

![]()

Am stärksten fiel der Teilverkauf bei Mastercard ins Gewicht, wo Akre mehr als 12 % seiner Anteile abstieß. Seine VISA-Position rührte er hingegen in diesem Quartal nicht an. Dafür wurde die Ratingagentur Moody’s um 5 % gestutzt und bei Gebrauchtwagenhändler Carmax und Autoteileanbieter O’Reily Automotive um 21 bzw. 3 %. Des Weiteren nahm Akre bei Finanzinvestor KKR etwas Geld vom Tisch. Damit setzte Akre bei denselben Werten seine Teilverkäufe fort, die es auch bereits im Vorquartal getroffen hatte.

Komplett verabschiedet hat Akre sich wieder von Uber. Der Ridesharing-Anbieter hat sich zur Logistikplattform weiterentwickelt und dabei den Konkurrenten Lyft meilenweit abgehängt. Im 2023er-Schlussquartal war erstmals die Profitabilitätsschwelle erreicht worden und Akre hatte im 1. Quartal eine Position etabliert. Nur wenige Monate später folgte die Kehrtwende.

Im Gegenzug stieg Akre neu bei Airbnb ein, der alternativen Reiseplattform und er stockte bei CoStar Group auf, einem Betreiber führender Immobilienportale. Des Weiteren baute er seine kleine Position beim Tower REIT SBA Communications massiv aus als Ergänzung zu seinem favorisierten Langzeitinvestment American Tower. Und dann setzte er seine Einkaufstour beim kanadischen Alternativen Asset Manager Brookfield Corp. fort, wo er im 3. Quartal 2019 erstmals eingestiegen war und seitdem seinen Bestand immer mal wieder aufstockt. Von den Aktien der abgespaltenen Tochter Brookfield Asset Management hat sich Akre hingegen nun vollständig getrennt.

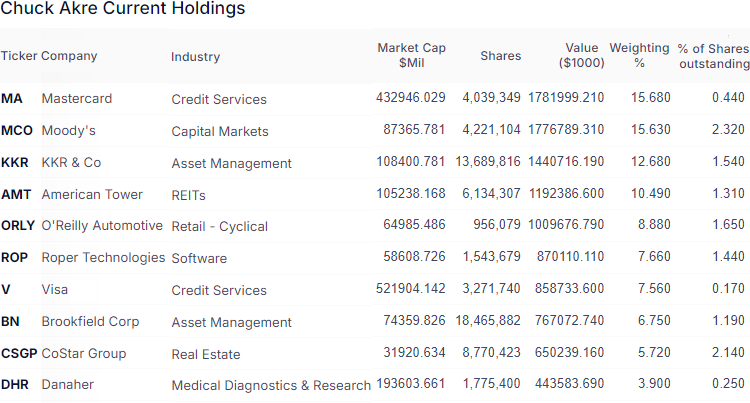

Akre Capitals Portfolio zum Ende des 2. Quartals 2024

Akre Capitals Portfoliowert sank um 6 % auf 11,37 Mrd. USD. Wie Buffett und Munger fand Akre stets großen Gefallen an Finanzwerten und diese machten zum Ende des Quartals mit 58,6 % weiterhin deutlich mehr als die Hälfte des Portfolios aus, gefolgt von Immobilienwerten mit 17,5 % und zyklischen Konsumwerten mit 11,5 %. Dahinter liegen Technologiewerte mit 8,4 % und Gesundheitswerte mit 4,0 %. Im Großen und Ganzen hat sich hier nicht viel verändert.

Der Teilverkauf bei Mastercard hat die erhöhte Gewichtung von 18,6 auf 15,7 % reduziert. Sie liegt nun wieder auf Augenhöhe mit der von Moody’s und dahinter folgen erneut KKR, American Tower und O’Reilly Automotive. An der Reihenfolge von Akres fünf Top-Positionen hat sich nichts geändert und die fünf Werte stehen mit 64 % Gewichtung für beinahe zwei Drittel des Gesamtportfolios.

Neuer Sechstplatzierter ist Roper Technologies, die sich an VISA vorbeischieben konnte. Es schließen sich unverändert Brookfield, CoStar und Danaher an.

Insgesamt also erneut wenig Bewegung in Akres Portfolio. Mit Mastercard, Visa und Moody’s finden sich hier gleich drei Unternehmen, die auch Warren Buffett schon seit Jahrzehnten besitzt. Anlageerfolg ist eben keine Geheimwissenschaft, sondern das Ergebnis von Überlegungen und Wahrscheinlichkeitsberechnungen. Und der Charakterstärke, Top-Unternehmen auch dann die Treue zu halten, wenn sie kurzfristig mal Schlagseite bekommen.

Nimmt man die Investments in KKR und Brookfield zusammen, hat Akre rund ein Fünftel seines Geldes in die beiden Alternativen Asset Manager gesteckt. Das ist bemerkenswert und durchaus nachvollziehbar. Nicht nur wegen der sich nun konkretisierenden Zinswende der US-Notenbank Fed und der überdurchschnittlich starken Performance in den letzten Jahren.

Im Fokus: Brookfield Corp.

Brookfield ist hinter Blackstone der zweitgrößte Finanzinvestor der Welt und konnte nun ebenfalls die Marke von 1 Bio. USD bei den Assets under Management überschreiten.

Brookfield wurde bereits 1899 als São Paulo Railway, Light and Power Company gegründet und kann auf eine wechselhafte Geschichte zurückblicken. 1979 wurden die brasilianischen Vermögenswerte an das brasilianische Tochterunternehmen, Eletropaulo and Light S.A. transferiert und das Unternehmen weitete sich in andere Geschäftsbereiche aus. 2005 erfolgte die Umfirmierung in Brookfield Asset Management und inzwischen ist das Unternehmen im kanadischen Toronto beheimatet.

Doch im 4. Quartal 2022 gab es eine weitere tiefgreifende Umstrukturierung. Zuvor firmierte die Holding als Brookfield Asset Management, doch die Konzernmutter wurde in Brookfield Corp. umbenannt, während das Asset Management als selbständige und börsengelistete Einheit ausgegliedert wurde. Die Mutter hat nun das Börsenkürzel BN und die Asset-Management-Tochter hat das ehemalige Kürzel BAM der Mutter übernommen.

Es gibt damit heute sechs börsennotierte Brookfield-Gesellschaften, an denen die Holding Brookfield Corp. stets die Mehrheit hält: neben der Muttergesellschaft gibt es nun Brookfield Asset Management, Brookfield Infrastructure Partners, Brookfield Renewable Partners, Brookfield Business Partners und Brookfield Reinsurance.

Die Brookfield Corp hat drei Kerngeschäftsfelder: die Vermögensverwaltung wird von Brookfield Asset Management wahrgenommen, Vermögenslösungen werden über Brookfield Reinsurance angeboten und das operative Geschäft wird mit den Schwerpunkten Immobilien, Infrastruktur, erneuerbare Energien und industrielle Dienstleistungen betrieben.

Wie es bei solchen Konglomeraten üblich ist, notiert die Aktie der Muttergesellschaft Brookfield Corp mit einigem Abschlag auf den summierten Wert ihrer Beteiligungen. Dennoch erweist sich die nicht unkomplizierte Struktur bisweilen als Vorteil. Denn Brookfield wächst seit jeher auch durch Übernahmen. Zuletzt wurde American Equity Life erworben und Brookfield finanzierte den Deal durch Verkauf von 2 % seiner Anteile an Brookfield Asset Management. Der Anteil an der Tochter wurde um 2 % reduziert und dabei rund 950 Mio. USD Gewinn erzielt. Mit anderen Worten: Brookfield nutzt die Aktien seiner Töchter auch als Akquisitionswährung.

Besonderes Augenmerk verdient eine andere Transaktion. Im September 2019 übernahm Brookfield für rund 4,9 Mrd. USD 61 % an Oaktree, der Vermögensverwaltungsgesellschaft von Starinvestor Howard Stanley Marks. Dieser sitzt seitdem in Brookfields Aufsichtsrat, führt aber die Oaktree-Geschäfte unabhängig fort.

Brookfield investiert in Unternehmen, Infrastruktur und Immobilien. Allesamt Bereiche, die in den letzten beiden Jahren vor einigen Herausforderungen standen und auch durch das deutlich erhöhte Zinsniveau belastet werden. Einerseits kostet Fremdkapital für Investitionen mehr Geld, andererseits wirbt Brookfield Investorengelder zum Investieren ein – und hier bieten sich bei 5 % Verzinsung auf US-Staatsanleihen durchaus attraktive Alternativen. Dennoch schaffte es Brookfield, weiter mehr frisches Geld einzuwerben, als man an seine früheren Investoren zurückzahlen musste. Der positive Saldo ist ein Erfolg, weil diese Assets under Management die Basis sind, für die Brookfield Provisionen berechnet. Als Managementprovisionen und/oder als erfolgsabhängige Gewinnbeteiligungen.

Die jetzt von der Fed anvisierte Zinswende in den USA wird also die Situation für Brookfield weiter entspannen und größere Verdienstmöglichkeiten mit sich bringen. Insbesondere der Immobilienmarkt, wo Brookfield traditionell stark engagiert ist, dürfte von niedrigeren Zinsen deutlich profitieren. Des Weiteren boomt der Bereich „Private Credit“, worunter alle Finanzierungen zusammengefasst werden, die nicht von klassischen Banken vergeben werden. Die Banken unterliegen einer verstärkten staatlichen Regulierung und fahren seit Jahren ihre Kreditvergaben zurück. In diese Lücke stoßen Finanzinvestoren, für die Private Credit der am stärksten wachsende Bereich ist. Und einer der Profitabelsten. Die Banken, allen voran JPMorgan-Chef Jamie Dimon, beklagen lautstark ihre regulatorische Benachteiligung, aber sie treten sich auch selbst gerne vors Schienbein. So haben Rüstungsunternehmen zunehmend Schwierigkeiten, bei Banken Finanzierungen für ihre Fabriken zu bekommen. Dabei ist Wehrtechnik ein boomender und profitabler Markt. Also müssen sich die Banken nicht beschweren, wenn Finanzinvestoren auch in diesen Sektor vordringen und ihr reichlich vorhandenes „Dry Powder“ hier gewinnbringend einsetzen.

Akre investiert mit KKR und Brookfield Corp. in zwei globale Branchenführer mit soliden und steigenden Umsatz- und Gewinnaussichten. Ein Großteil ihres Geldes verdienen sie mit dem Verwalten und Anlegen fremder Leute Geld. Das zahlt sich zumeist für alle Seiten aus und erfreut sich daher zunehmender Beliebtheit. Brookfield und KKR haben ihre eigenen Investmentplattformen etabliert und ihr Geschäftsmodell zu wahren Compounding Maschinen ausgebaut. Und das ist genau das Business, in das sich Akre gerne und langfristig einkauft.

Das Schöne für uns Anleger ist, dass wir es ihm einfach nachmachen können. Wir müssen uns nur entscheiden, ob KKR oder Brookfield für uns attraktiver dasteht. Oder doch Blackstone oder Apollo? Sie alle haben ihre Vorzüge und ihre eigene Erfolgsgeschichte in dieser boomenden Branche…

Eigene Positionen: Apollo, Berkshire, Blackstone, Danaher, KKR, Roper Technologies

Bildherkunft: AdobeStock_749742807