Portfoliocheck: Akre Capital vertraut seit mehr als zehn Jahren auf Medtech-Spezialist Danaher

kre Capital Management wurde vor mehr als 30 Jahren von Charles T. Akre gegründet und der überzeugte Value Investor war von Anfang an deren CEO und Chefinvestor. Seit seiner Verabschiedung in den Ruhestand 2021 führt sein ehemaliges "Core-Team" aus seinen beiden Partnern Chris Cerrone und John Neff die Geschäfte. Chuck Akres Erfolgsprinzipien sind weiterhin die Basis der Investmententscheidungen. Diese sind kein Geheimnis, jeder kennt sie, jeder könnte sie umsetzen - aber kaum jemand tut es. Warren Buffett brachte es mal so auf den Punkt: „Value Investing is simple, but not easy“. Der entscheidende Faktor ist, das Wissen auch richtig umzusetzen. Und darin war Akre ein Meister und seine Partner führen seine Arbeit konsequent fort.

Chuck Akre gilt als einer der besten Investoren der Welt. Er favorisierte stets robuste, durch Konjunktureinbrüche kaum erschütternde Geschäftsmodelle mit wesentlichen und dauerhaften Wettbewerbsvorteilen, langfristigen Wachstums- und Reinvestitionsmöglichkeiten sowie einem attraktiven Kaufpreis im Verhältnis zu den vom Unternehmen generierten Cashflows, um eine hohe Kapitalrendite zu erzielen. Neudeutsch formuliert setzte Chuck Akre bevorzugt auf „Compounding Machines“.

Zudem ist Akre ein Anhänger des Focus Investing und konzentrierte sich auf einige wenige Werte. Er setzte stets auf die besten Aktien und nicht auf eine möglichst große Anzahl. Darüber hinaus kaufte er stets mit sehr langem Anlagehorizont. Er ist der Überzeugung, dass man den Unternehmen Zeit für ihre Entwicklung geben muss und sich Erfolge nicht in wenigen Monaten oder Quartalen einstellen. Der Value Investor hält nichts von hektischer Betriebsamkeit und denkt lieber zweimal nach, bevor er nichts tut.

Es sind nur diese drei entscheidenden Grundprinzipien, die den großen Erfolg ausmachen. Das schwierigste scheint dabei die Auswahl der richtigen Qualitätsaktien zu sein. doch Akre sah das größte Problem für Anleger darin, sich nicht zum falschen Zeitpunkt und aus den falschen Gründen aus ihren Investments verscheuchen zu lassen. Er nannte dies „die Kunst, nicht zu verkaufen“ und riet stets dazu, sich nicht von herausragenden Unternehmen zu trennen, nur weil deren Kurs mal zu weit vorausgeeilt war und die Aktien deshalb überbewertet erschienen. Und schon gar nicht sollten Anleger während eines Börsencrashs in Panik die Aktien von Qualitätsaktien auf den Markt schmeißen. Im Grunde sollten Anleger möglichst selten in ihr Depot schauen und Aktien umschichten.

Leichter gesagt als getan. Doch Chuck Akre folgte diesen Prinzipien konsequent und die Erfolge von Akre Capital Management können sich sehen lassen: So blicken die Investoren nach 30 Jahren auf eine durchschnittliche Rendite in Höhe von 13,5 % zurück, ohne dass Akre hierzu allzu sehr auf Technologiewerte gesetzt hätte, die nur einen sehr geringen Teil seines Portfolios ausmachen. Er punktete überwiegend in anderen Sektoren und das ist auch heute noch so.

Akres Investorenbrief zum 3. Quartal 2024

Akre Capital feiert das 15-jährige Bestehen des Akre Focus Funds, seines Flaggschiff-Fonds. Seit der Auflegung am 31. August 2009 bis zum 30. September 2024 hat der Fonds das Kapital der Anteilseigner jährlich um 15,70 % erhöht, verglichen mit 14,34 % für den S&P 500. Diese annualisierten Zinseszinsraten bedeuten, dass eine Anlage in den Fonds bei der Auflegung nun mehr als das Neunfache der ursprünglichen Anlage wert ist, verglichen mit dem 7,5-fachen bei einer Anlage in den S&P 500. Grund genug, sich ordentlich auf die Schulter zu klopfen. Und sich zurückzubesinnen. Denn diese 15 Jahre sind nur in der Rückschau trügerisch ruhig gewesen. Gestartet wurde der Fonds unmittelbar nach der großen Finanzkrise und hat seitdem während Rezessionen, Pandemien, sozialen Unruhen, politischen Unruhen, dem Ende der Tiefstzinsen und unzähligen globalen Konflikten investiert.

Akre weist darauf hin, dass erfolgreiches Compounding über Zeiträume hinweg stattfindet, die lang genug sind, um eine Vielzahl von schlechten und beängstigenden Ereignissen einzuschließen. Und doch würden viele Anleger versuchen, das nächste beängstigende Ereignis vorwegzunehmen, zu vermeiden oder auf andere Weise zu steuern. Das sei eine doppelte Herausforderung. So seien viele beängstigende Dinge nicht vorhersehbar, bevor sie eintreten, wie die Terroranschläge vom 11. September 2001 oder die Corona-Pandemie. Und selbst wenn Anleger solche Ereignisse richtig vorhersehen würden, ist es eine ganz andere Sache, den Zeitpunkt, die Richtung und das Ausmaß der Marktreaktion abzuschätzen.

Deshalb, betont Akre, seien ihre Investitionen nicht an einen bestimmten Zeitpunkt gebunden, auch nicht an den Vierjahreszyklus der Präsidentschaftswahlen. Compounding finde über viel längere Zeiträume statt und erfordere kaum kurzfristige taktische Manöver.

Akres Käufe und Verkäufe im 3. Quartal 2024

Mit einer nun sogar auf 2 % gesunkenen Turnoverrate agierte Akre erneut mit der bekannten ruhigen Hand. Man hält lediglich zehn Positionen in seinem fokussierten Portfolio, darunter keine Neuerwerbungen.

Bei der Ratingagentur Moody’s hat Akre rund ein Fünftel seiner Anteile verkauft. Hier war er ursprünglich im 1. Halbjahr 2012 eingestiegen und seitdem hat sich die Aktie mehr als verzehnfacht – zuzüglich Dividenden.

Bei KKR nahm Akre nochmals Geld vom Tisch und verkaufte weitere 17 % seiner Aktien. Hier war er erstmals Anfang 2018 eingestiegen und die Aktie hat sich seitdem rasant entwickelt. Insbesondere seit der „kleinen Finanzkrise“ im Frühjahr 2023, als mehrere große Regionalbanken in den USA Pleite gingen und der Finanzsektor massiv abverkauft wurde an der Börse, kennt die KKR-Aktie kein Halten mehr. Allein seit dem Jahresstart legte sie um 90 % zu und hängte damit alle anderen Alternativen Asset Manager klar ab. Auch die kanadische Brookfield, in die Akre erstmals im Frühjahr 2019 investiert, und die er im Gegenzug für die Gewinnmitnahmen bei KKR weiter leicht aufstockte.

Deutlich stärker verkaufte Akre bei Carmax, die bereits seit mehreren Quartalen auf seiner Verkaufsliste stehen, sowie bei DigitalBridge und American Tower. Ganz ausgestiegen ist er nun bei dessen kleinerem Wettbewerber SBA Communications.

Auf der Kaufseite fällt am stärksten Airbnb auf, wo er im letzten Quartal erstmals investierte. Im 3. Quartal erlebte der Kurs eine Durststrecke und Akre stockte seine noch kleine Position um satte 185 % auf.

Akres Portfolio zum Ende des 3. Quartals 2024

Akre Capitals Portfoliowert stieg um 6 % auf 12,02 Mrd. USD und glich damit den kleinen Rücksetzer aus dem Vorquartal wieder aus. Wie Buffett und Munger fand Akre stets großen Gefallen an Finanzwerten und diese machten zum Ende des Quartals mit 58 % weiterhin deutlich mehr als die Hälfte des Portfolios aus, gefolgt von Immobilienwerten mit 17,5 % und zyklischen Konsumwerten mit 12,5 %. Dahinter liegen Technologiewerte mit 7,9 % und Gesundheitswerte mit 4,2 %. Im Großen und Ganzen hat sich hier nicht viel verändert.

Obwohl Akre bei seinen fünf größten Positionen Teilverkäufe vorgenommen hat, stehen Mastercard, Moody’s, KKR, American Tower und O’Reilly Automotive in unveränderter Reihenfolge an der Spitze seines Portfolios.

Erst auf dem sechsten Rang zeigt sich mit Brookfield ein neues Gesicht; das moderate Aufstocken und die starke Kursentwicklung ließen den Finanzinvestor zwei Plätze gutmachen. Dahinter haben dann Roper Technologies und Visa die Plätze getauscht, bevor unverändert CoStar, Danaher und Airbnb folgen.

Bemerkenswert ist nicht nur, dass der Finanzsektor so dominant ist, sondern auch innerhalb dessen hat Akre starke Schwerpunkte gebildet. Die beiden Zahlungsdienstleister Mastercard und Visa kommen zusammen auf eine Gewichtung von rund 23,5 % und die beiden Alternativen Asset Manager KKR und Brookfield bringen gemeinsam knapp 21 % auf die Waage. Akre zeigt hier „High Conviction“, also eine hohe Zuversicht in deren Geschäftsmodelle. Und die Erfolge geben ihm bisher und seit langer Zeit Recht.

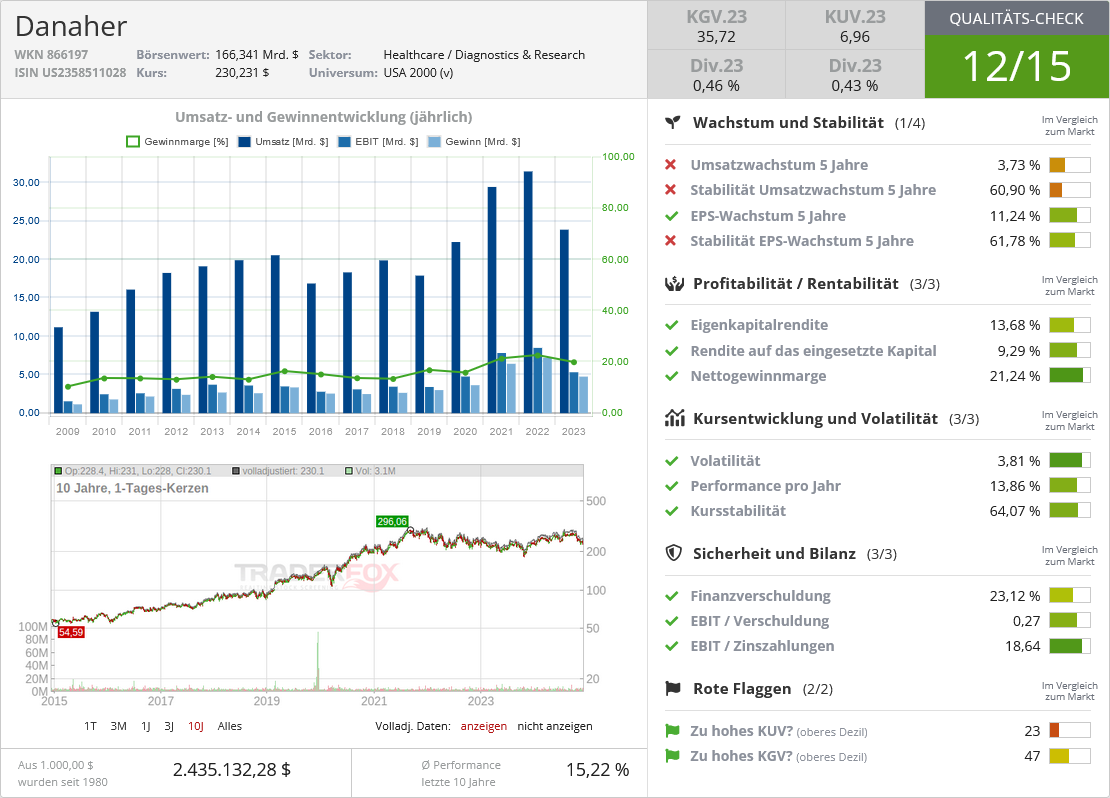

Im Fokus: Danaher

Weniger im Fokus steht Danaher, Akres (beinahe) einziges Investment im Gesundheitssektor. Danaher wurde bereits 1969 gegründet und wuchs auch durch inzwischen mehr als 400 Firmenübernahmen, die erfolgreich integriert und auf Erfolg getrimmt wurden. Grundlage dieses jahrzehntelangen Erfolgs ist das sogenannte Danaher-Business-System, hinter dem sich ein permanentes Effizienzprogramm verbirgt. Dem müssen sich alle übernommenen Firmen unterziehen, aber in regelmäßigen Abständen auch immer wieder die Bestandsfirmen. Dabei werden alle Konzepte, Arbeitsabläufe und Handgriffe überprüft und ggf. verbessert.

Danahers Zeiten als „Serial Acquirer“ sind allerdings vorüber. Das Konglomerat hatte sich „verdiworsifiziert“, weil es in zu viele unterschiedliche Branchen expandierte, und so fasste Danaher den Entschluss, sich in mehrere schlagkräftige Teile aufzuspalten, die in ihrer jeweiligen Branche zu den führenden Unternehmen zählen. Mitte 2016 wurde das klassische Industriegeschäft (Fortive) abgespalten, Ende 2019 die Trennung vom Dentalbusiness (Envista) vollzogen und Ende 2023 die Umweltsparte (Veralto) an die Aktionäre 'verschenkt'. Im Gegenzug übernahm Danaher im Frühjahr 2020 für 21,4 Mrd. USD GEs Biopharmasparte (Cytiva) und Ende 2023 mit Abcam plc für 5,7 Mrd. USD einen britischen Hersteller biomedizinischer Geräte.

Akre kaufte sich bei Danaher erstmals im 4. Quartal 2013 bei Kursen um 50 USD ein und im 2. Quartal 2014 bei Kursen um 55 USD wurde die Position auf das Fünffache aufgestockt. Hierin ist der Spin-off des Industriegeschäfts (Fortive) bereits berücksichtigt, allerdings nicht die von Envista und Veralto, die wie eine Sonderdividende noch on top kommen, wenn man über den Erfolg von Akres Danaher-Investment urteilt. Aktuell notiert die Aktie bei 235 USD und hat sich damit seit Akres Einstieg mehr als vervierfacht. Zuzüglich der Dividenden und der Spin-offs. Danaher hat sich für Akre also als sehr profitabel erwiesen. Selbst angesichts der Tatsache, dass der Aktienkurs sich auf demselben Niveau befindet wie vor vier Jahren. Auf diese Zeitspanne beschränkt war dies „Dead Money“, auf längere Sicht spielte Danaher fette Überrenditen ein. Und Akre scheint überzeugt zu sein, dass Danaher bald wieder an diese „guten alten Zeiten“ anknüpfen kann.

Danaher präsentiert sich heute als reinrassiger Medtech- und Life-Science-Konzern. Damit ist man in aussichtsreichen Branchen positioniert. Eigentlich. Denn in der Corona-Hochphase waren Produkte und Dienstleistungen der Medtech-Töchter extrem gefragt und diese Sonderkonjunktur sorgte erst für starke Umsatz- und Gewinnsprünge, anschließend für eine starke Gegenbewegung. Dementsprechend niedrig fallen die Aufträge aus – absolut und vor allem im Vergleich zu den Vorjahren mit der Corona-Sonderkonjunktur. Der Corona-Effekt sollte aber aus den Geschäftszahlen inzwischen rausgewachsen sein und sich der Fokus wieder auf das „normale“ Business richten.

Im 3. Quartal 2024 meldete Danaher erstmals wieder einen gegenüber dem Vorjahreswert erhöhten Umsatz und peilt für das Gesamtjahr 23,7 Mrd. USD an. Damit läge man nur hauchzart unter dem Vorjahreswert, aber spürbar über den 22,3 Mrd. aus dem ersten Corona-Sonderkonjunkturjahr 2020 und auch ein Drittel über den 17,9 Mrd. aus 2019. Das ist natürlich teilweise auch den Zukäufen geschuldet. Ganz entscheidend ist aber die Biosimilar-Tochter Cepheid, die mit zweistelligen Umsatzsteigerungen glänzt. Als man 2016 Cepheid kaufte, lag deren Umsatz bei rund 600 Mio. USD; für 2024 werden 1,7 Mrd. USD angepeilt.

Danaher erwirtschaftet einen beträchtlichen Cashflow von rund 5 Mrd. USD. Aktuell stuft das Management aufgrund (zu) hoher Preise Übernahmen als nicht lohnend ein und kauft daher erstmals seit 2012 wieder eigene Aktien zurück. Das neue Rückkaufprogramm ermöglicht den Erwerb von bis zu 20 Mio. Aktien und dürfte für Aktionäre einen ordentlichen Mehrwert erzeugen. Danaher arbeitet inzwischen mit Hochdruck an der Zusammenführung der Töchter Cytiva und Pall, die man 2015 für 13,8 Mrd. USD übernommen hatte; dies war wegen der Corona-Verwerfungen aufgeschoben worden, doch nun rückt das ursprüngliche Ziel wieder in den Fokus. Hieraus sollten über die nächsten Jahre deutliche Margensteigerungen resultieren und Danahers Gewinne zusätzlich antreiben.

target="_blank" rel="noopener noreferrer"> Quelle: Qualitäts-Check TraderFox

Bei der Dividendenrendite glänzt Danaher mit 0,5 % nicht wirklich, aber beim Dividendenwachstum kann man punkten: auf Sicht von zehn Jahren stieg die Dividende durchschnittlich um 17 %, auf fünf Jahre sind es 12 %.

Umsatzsteigerungen, Margenverbesserungen, Gewinnsteigerungen und ein stattlicher Free Cashflow, der für Aktienrückkäufe genutzt wird oder bei Gelegenheit für Zukäufe genutzt werden kann, sollten der Aktie wieder Leben einhauchen und vielleicht perspektivisch wieder das Allzeithoch aus der Corona-Sonderkonjunktur anpeilen lassen. Das lag immerhin rund 100 USD dem heutigen Kurs, so dass hier noch einiges aufzuholen wäre.

Akre ist nicht der einzige Starinvestor, der auf ein Wiedererstarken von Danaher setzt. Auch Daniel Loeb ist seit fast zehn Jahren an Bord und Danaher immerhin seine drittgrößte Position im Portfolio. High Conviction eben…

Eigene Positionen: Brookfield, Danaher, KKR, Roper Technologies

Bildherkunft: AdobeStock_61736784