Portfoliocheck: Alphabet dominiert auch Bill Nygrens Depot

Bill Nygren beobachten wir schon seit vielen Jahren und es gibt immer etwas zu entdecken oder zu lernen. Zumal der Value-Investor bisweilen auch in Wachstumswerte investiert, wenn die Perspektiven stimmen – und der Preis.

Nygren zeichnet sich durch einen wertorientierten Investmentansatz aus, der auf langfristigem Wachstum und fundierter Unternehmensanalyse basiert. Sein Aufstieg begann bereits in den 1980er-Jahren bei Harris Associates, wo er als Portfolio Manager und Chief Investment Officer drei Fonds der Oakmark-Familie mit einem Anlagevolumen im zweistelligen Milliardenbereich betreut. Darunter fallen der bekannte Oakmark Fund, der seit Gründung 1991 eine durchschnittliche jährliche Performance von 13 % vorzuweisen hat, sowie der Oakmark Select Fund und der Oakmark Global Select Fund.

Als klassischer Value-Investor ermittelt Nygren den fairen Wert eines Unternehmens und kauft dessen Aktien nur, wenn sie mit erheblichem Abschlag an der Börse zu bekommen sind. Dieses Konzept der Sicherheitsmarge geht auf Benjamin Graham zurück und Nygren stellt damit sicher, nicht mehr als 60 % des von ihm ermittelten Werts zu bezahlen.

„Wir wollen überdurchschnittliche Unternehmen zu durchschnittlichen Preisen.“ (Bill Nygren)

Doch Nygren kauft nicht irgendwelche billigen Unternehmen, sondern er achtet auf ganz bestimmte Schlüsselfaktoren: einen hohen Free-Cashflow, eine möglichst hohe Eigenkapitalrendite und idealerweise eine signifikante Beteiligung des Managements am Unternehmen, so dass es ein hohes Eigeninteresse am nachhaltigen Unternehmenserfolg hat.

In seinem Investorenbrief zum dritten Quartal adressiert Nygren die Frage, weshalb er „immer“ dem S&P 500 hinterherhinke: „Wir teilen die Enttäuschung darüber, dass der Oakmark Fund im Jahr 2025 hinter seinen Benchmarks zurückgeblieben ist. Allerdings hat der Oakmark Fund im vergangenen Jahr sowie in den letzten fünf Jahren eine bessere Performance erzielt als der S&P 500 Index und in den letzten 1, 3, 5 und 10 Jahren den Russell 1000 Value Index übertroffen.

Der S&P 500 war aufgrund seiner starken Gewichtung von Technologieaktien, die sich unglaublich gut entwickelt haben, schwer zu schlagen. Wir haben den Russell 1000 Value vor einigen Jahren als sekundäre Benchmark hinzugefügt, da wir befürchteten, dass der S&P 500 zu einem risikoreicheren Portfolio werden könnte, als es für die meisten Anleger angemessen ist. Er hat sich effektiv zu einem hochkonzentrierten Technologie-Wachstumsfonds entwickelt. Obwohl Anleger von der erhöhten Volatilität auf dem Weg nach oben profitiert haben, müssen sie sich bewusst sein, dass das Risiko in beide Richtungen geht.

Der Oakmark Fund verfügt über ein anderes Portfolio als der S&P 500. Das KGV ist mit 12 gegenüber 24 viel niedriger, die Diversifizierung ist viel höher (unsere größte Position liegt bei 3,5 % verglichen mit über 7 % beim S&P 500) und unser direktes Engagement in Technologie ist viel geringer (4 % gegenüber 35 %). Im Allgemeinen verbessert die Aufnahme des Oakmark Fund in ein Portfolio, das den S&P 500 enthält, die Diversifizierung, was das Risiko verringern kann“.

Die historisch hohe Konzentration auf eine Handvoll Wachstumswerte im S&P 500 ist eine der größten Sorgen und Gefahren für die weitere Börsenentwicklung und wird nicht nur von Bill Nygren sehr kritisch beäugt.

Und doch kommt man an US-Werten nicht vorbei. Nygren betont, er werde sich auf künftig bei der Portfoliokonstruktion auf die fundamentale Bottom-up-Analyse konzentrieren und auf dieser Basis seine Investmententscheidungen treffen.

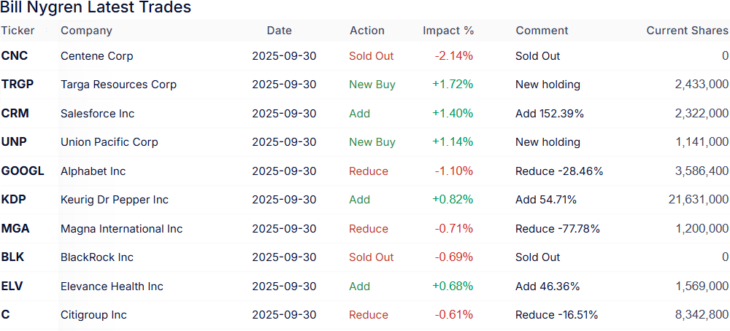

Top-Käufe und -Verkäufe im 3. Quartal 2025

Bill Nygren hatte zum Ende des Quartals 55 Werte in seinem Oakmark Funds Depot, darunter zwei Neuaufnahmen. Seine Turnoverrate schwächte sich wieder auf 9 % ab, einen für Nygren dennoch weiterhin atypisch hohen Wert. Dazu hatte er bereits vor einiger Zeit erklärt, er nutze die höhere Volatilität an den Märkten, um bei höher bewerteten Aktien Positionen glattzustellen und sich auf solidere und niedrig bewertete Aktien zu fokussieren. Das führe zu einer erhöhten Handelstätigkeit in seinem Portfolio.

Vollständig getrennt hat sich Billy Nygren von Krankenversicherer Centene nachdem dieser seine Gewinnprognose für 2025 deutlich reduziert hatte. Dies wurde durch den Kostendruck in den Geschäftsbereichen Medicaid und Marketplace des Unternehmens verursacht und dürfte auf strukturelle Probleme zurückzuführen sein. Daneben trennte sich Nygren auch vom weltgrößten Vermögensverwalter BlackRock.

Ganz neu eingestiegen ist er bei Targa Resources, einem führenden Midstream-Unternehmen für Erdgas und Erdgasflüssigkeiten. Targa gehört zu einer Gruppe, die 90 % der Kapazität im weltweit größten NGL-Hub Mont Belvieu kontrolliert und dank der einzigartigen Topografie der Region und der Nähe zur Golfküste profitiere Targa von erheblichen Kostenvorteilen und bedeutenden Markteintrittsbarrieren, erläuterte Nygren kürzlich. Ihm gefällt, dass Targa etwa 90 % seiner Erträge durch mehrjährige gebührenbasierte Vereinbarungen mit seinem Kundenstamm erziele, was Schutz vor Überangebot oder Neuverhandlungen biete. Zudem habe die Unsicherheit hinsichtlich des Wachstums der Ölproduktion im Perm-Becken den Aktienkurs belastet, doch seiner Ansicht nach ist Targa weiterhin gut für Wachstum positioniert, selbst wenn sich das Wachstum im Perm-Becken drastisch verlangsamen sollte. Daher war er froh, die Aktien mit einem Abschlag gegenüber vergleichbaren Unternehmen auf Basis der normalisierten Ertragskraft und seiner Schätzung des inneren Werts kaufen zu können.

Daneben kaufte sich Nygren auch bei Union Pacific neu ein, der größten und profitabelsten Klasse-I-Eisenbahn in den USA. Nygren betrachtet den Güterverkehr als attraktive Branche, die sich durch eine unersetzliche Infrastruktur, eine starke Preisgestaltungsmacht und ein minimales Risiko technologischer Umbrüche auszeichne, erläuterte er. Das Unternehmen werde mit Jim Vena von einem außergewöhnlichen CEO geführt, der bedeutende kulturelle und operative Verbesserungen vorangetrieben habe. Dennoch habe die Aktie in den letzten Jahren deutlich schlechter abgeschnitten als der Markt, da makroökonomische Gegenwinde und Unsicherheiten im Zusammenhang mit der geplanten Fusion mit Norfolk Southern die Anleger von den sich verbessernden langfristigen Aussichten abgelenkt hätten. Dies habe die Gelegenheit geboten, die Aktien von Union Pacific mit einem erheblichen Abschlag auf ihren inneren Wert zu kaufen.

Bei Salesforce war Nygren im Vorquartal eingestiegen und baute seine Position nun um satte 150 % aus. Salesforce bietet als ein führendes Technologieunternehmen eine Reihe von Softwareprodukten an, die Unternehmen eine vollständige Front-Office-Produktivitätssuite zur Verfügung stellen. Nygren stuft Salesforce als herausragendes Unternehmen ein, das sich derzeit zu einem profitableren, aktionärsorientierten Unternehmen wandele. Seitdem das Management vor einigen Jahren angekündigt hat, sich wieder verstärkt auf die operative Disziplin zu konzentrieren, seien die Margen von Salesforce erheblich gestiegen, doch Nygren erkennt weiteren Spielraum für Verbesserungen, da das Unternehmen seine einzigartige Positionierung nutze, um Unternehmen bei der Einführung von KI zu unterstützen.

Keurig Dr Pepper ließ im dritten Quartal deutlich Federn und Nygren stockte seine Position um gut 50 % auf. Die Aktie des US-Getränkeherstellers fiel nach der Ankündigung der Übernahme von JDE Peet's, dem Eigentümer einer Reihe globaler Kaffeemarken. Nach Abschluss der Fusion plant Keurig Dr Pepper die Aufteilung in zwei separate Unternehmen. Das eine Unternehmen wird sich auf Kaffee spezialisieren, während das andere den Schwerpunkt auf Erfrischungsgetränke legen wird. Nygren gefällt der strategische Schritt. Die Trennung der Segmente Kaffee und Erfrischungsgetränke sei strategisch sinnvoll, da die Synergieeffekte konservativ eingeschätzt würden und der für JDE Peet's gezahlte Preis nicht hoch gewesen sei. Nygren hält den Ausverkauf bei den Aktien für übertrieben, da die Fundamentaldaten von Keurig Dr Pepper weiterhin gesund seien, die Anleger aber wohl von der komplizierten Transaktion und den vorrübergehend steigenden Schulden abgeschreckt worden seien. Die bevorstehende Aufteilung werde jedoch den erheblichen Sum-of-the-Parts-Abschlag offenlegen.

Beim Automobilzulieferer Magna International reduzierte Nygren seine Position um gut drei Viertel, während es bei der US-Großbank Citigroup nur gut 16 % waren.

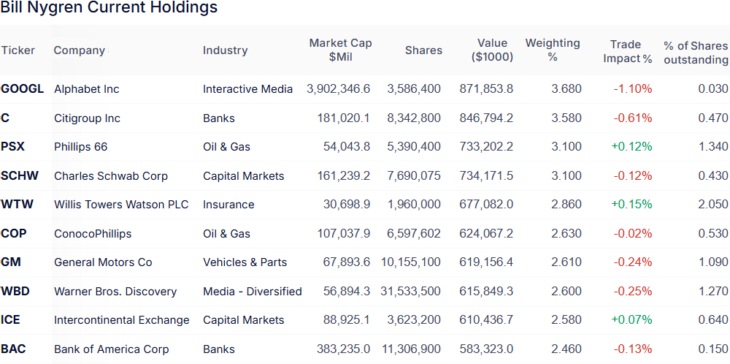

Top-Positionen am Ende des 3. Quartals 2025

In Bill Nygrens mit 23,7 Mrd. um weitere knapp 900 Mio. USD angewachsenem Oakmark-Funds-Portfolio blieb der Finanzsektor mit 34,9 Gewichtung unangefochtener Spitzenreiter. Energiewerte haben sich mit 12,3 % auf den zweiten Platz verbessert und liegen nun vor den Industriewerten, die sich mit einem Anteil von 10,8 % ebenfalls am Gesundheitssektor vorbeigeschoben haben, der es nur noch auf 10,5 % bringt. Kommunikationsdienste schließen sich mit 10,1 % an, vor zyklischen Konsumwerten mit 9,5 %, Technologieaktien mit 5,8 % und defensiven Konsumwerten mit 3,2 %, bevor Rohstoffunternehmen mit 1,6 % und Immobilienwerte mit 1,4 % Gewichtung sein Portfolio abrunden.

Alphabet bleibt Nygrens größte Position, trotz des Teilverkaufs. Dank des starken Kursanstiegs bleibt der Depotanteil jedoch in etwa gleich. Und zuletzt konnte die Aktie nochmals deutlich zulegen und neue Allzeithochs markieren. Nygren erklärte dies mit starken Quartalszahlen sowie Innovationen im Bereich Google Search, die sowohl für mehr Kundenbindung als auch für höhere Umsätze gesorgt hätten. Darüber hinaus beschleunige sich das Wachstum im Cloud-Bereich dank der robusten Nachfrage nach KI-Workloads.

Alphabet war vergleichsweise günstig bewertet und galt bisher nicht als Gewinner im KI-Rennen. Zudem drohte die Zerschlagung in den Kartellprozessen, was nach einem positiven Urteil im Kartellverfahren gegen Google Search nun vom Tisch ist. Zudem hat sich der Fokus im KI-Rennen gewandelt, weil es nicht mehr darum geht, dass die LLMs möglichst schnell möglichst viel lernen, sondern dass sie "das Richtige" lernen. Denn das sog. "Halluzinieren" wird zunehmend zum Problem, falsche bzw. fehlerhafte Antworten zum Alltag. Insbesondere bei den Profianwendungen und im Business wird das zunehmend zum Kill-Kriterium. Und Google hat das "beste" Wissen zum Trainieren seiner KI, da man über Jahrzehnte so gut wie alle Bücher digitalisiert und durch einen enormen und qualitativ hochwertigen Wissensschatz angehäuft hat, auf den man zurückgreifen kann. Durch die Google-Suche weiß man genau, was die Menschen wirklich interessiert und Google Maps zahlt auf dasselbe Konto ein, ebenso YouTube. All diese Dienste sind in ständigem Kontakt mit den Nutzern und aus dem normalen Lebensalltag nicht mehr wegzudenken. Und im Hintergrund greifen sie alle auf dieselbe "schlaue" und gut ausgebildete KI zu. Platt ausgedrückt: Alphabets KI hat einen Masterabschluss, während die Wettbewerber eher auf Stammtischniveau Antworten liefern. Daher müssen die anderen ihre KI also verbessern und dazu teure Deals eingehen. Und sie müssen sie erstmal von den ganzen Fakenews und von dem eigenen und konkurrierenden KI zusammengesponnenen Pseudowissen entschlacken.

Nygren ist weiterhin der Ansicht, dass Alphabet auf Basis der Summe seiner Teile unterbewertet sei, und er sieht Potenzial dafür, dass die Führungsposition des Unternehmens im Bereich KI zu weiteren Aufwärtsbewegungen im gesamten Portfolio führen wird. Damit spielt er auch auf Waymo an, die in Sachen autonomes Fahren allen Wettbewerbern immer mehr den Rang abläuft. Und darüber hinaus kann Alphabet mit seinen selbst entwickelten KI-Chips punkten, die nicht nur die eigenen Kosten massiv drücken, sondern auch großes Interesse bei Wettbewerbern erlangen. Die jüngste Kursrally hat aber auch ihre Schattenseiten, denn Alphabet ist nicht mehr "unentdeckt" in Sachen KI noch ist die Aktie preiswert.

Quelle: Qualitäts-Check TraderFox

Auf Platz zwei von Nygrens Depot liegt weiterhin die Citibank vor dem neuen Drittplatzierten Philips 66, einem konzernunabhängigen Raffineriebetreiber. Es schließt sich Online-Broker-King Charles Schwab an vor Willis Towers Watson, einem führenden Versicherungsmakler und Personaldienstleister. Die fünf Top-Werte bringen es gemeinsam auf über 16 % Gewichtung.

Dahinter folgen mit ConocoPhilipps ein weiterer Energiegigant und General Motors der ehemals größte Automobilhersteller der Welt, bevor sich der Medienkonzern Warner Bros Discovery anschließt. Dessen Aktienkurs hat nach langer Durststrecke zuletzt kräftig Rückenwind, weil der Konzern über seiner Aufspaltung arbeitet und offensiv um Übernahmeangebote interessierter Wettbewerber buhlt. Und davon gibt es einige. Favorit ist die selbst gerade fusionierte Gruppe Paramount-Skydance und nach Nygrens Ansicht könnte eine solche Fusion zu bedeutenden Kostensynergien führen und einen großen Wettbewerber mit einer umfangreichen und unübertroffenen Inhaltsbibliothek schaffen. Wer im Bieterrennen am Ende die Nase vorn hat, bleibt abzuwarten. Dem Aktienkurs tut das Ringen jedenfalls ziemlich gut.

Schlusslichter unter Nygrens Top-Werten sind Börsenbetreiber Intercontinental Exchange, die trotz leichter Aufstockung vom vierten auf den neunten Rang abgerutscht ist, sowie die Bank of America, bei der Großaktionär Warren Buffett seit einigen Quartalen immer neue Aktienpakete auf den Markt wirft.

Buffett steuert zum Jahresende auf seinen Ruhestand zu und seine Depotbewegungen sind die wohl am meisten beachteten der Welt. Hier gibt es einige Überschneidungen mit Nygren, denn beide sind bei General Motors investiert und bei der Bank of America sowie Capital One. Während Nygren auf Union Pacific setzt, gehört Buffett deren größter Wettbewerber BNSF – und vor einigen Wochen hat sich Buffett nun auch erstmals zu einem Engagement bei Alphabet entschlossen. Buffett ist unbestritten der erfolgreichste Value-Investor aller Zeiten, aber er ist nicht der einzige. Und Value hängt schon seit 15 Jahren hinter Technologiewerten hinterher – gut möglich, dass sich hier nun der von vielen lang erwartete Paradigmenwechsel vollzieht und dann auch Billy Nygren wieder deutlich(er) den S&P 500 übertrumpft.

Eigene Positionen des Redakteurs: keine

Bildherkunft: AdobeStock_341228047