Portfoliocheck: Den Energiewandel gestaltet Ken Fisher mit Emerson Electric

Als einer der profiliertesten Investoren der Welt ist Starinvestor Ken Fisher regelmäßig in den Börsenmedien präsent und seine Bücher erreichten Kultstatus. Sein Investmentstil wurde entscheidend geprägt durch seinen Vater, Investmentlegende Philip. A. Fisher, der sogar Börsenlegenden wie Charlie Munger und Warren Buffett maßgeblich beeinflusste. Dabei war Philip A. Fisher kein reiner Value Investor, sondern verband in seiner Anlagestrategie die Vorzüge von Value Investing und Growth Investing. Heute würde man diesen Stil GARP nennen, Growth at a Reasonable Price.

Mit gerade einmal 250 USD Startkapital machte sich Ken Fisher bereits 1979 selbständig und gründete Fisher Investments. Heute verwaltet er für seine Mandanten mehr als 250 Mrd. USD und ist seit mehr als 45 Jahren auf Erfolgskurs. In eigenen Studien hatte er herausgefunden, dass in unterschiedlichen Marktphasen verschiedene Anlagestrategien unterschiedlich gute Resultate abwerfen. Und das macht er sich zunutze, indem er zwischen den Investmentansätzen Value, Contrarian und Growth wechselt. Dazu zieht er Makro-Indikatoren zu Rate, die den groben Trend vorgeben.

„Investieren ist ein Spiel der Wahrscheinlichkeiten, nicht der Gewissheiten.“ (Ken Fisher)

Für Fisher zählen Zahlen, Daten, Fakten; Emotionen schiebt er bewusst zur Seite. Und so steht er weiterhin unbeirrt im Lager der Bullen, trotz Inflations- und Zinssorgen und aller politischer Turbulenzen. Er verweist darauf, dass der Markt sehr kurzfristig agiere und auf die Zinsentwicklung schiele, aber es sei gar nicht so entscheidend, wann genau die Zinssenkungen kommen, sondern dass sie erfolgen. Vor allem aber würden die Auswirkungen politischer Entscheidungen vom Markt meistens überschätzt, woraus sich für rational agierende Anleger Chancen ergäben.

Transaktionen im 4. Quartal 2024

Ken Fishers Portfolio ist aufgrund seines hohen Anlagevolumens relativ breit aufgestellt. Da er nicht nur sein eigenes Vermögen verwaltet, sondern Einzeldepots tausender Mandanten, tauscht er auch auf Basis von deren individuellen Vorgaben und Vorlieben häufiger Positionen aus. Aktuell betreut Fisher Investments mehr als 100.000 Mandanten mit einem verwalteten Gesamtvolumen von 265 Mrd. USD.

Das von Ken Fisher investierte Vermögen stieg im letzten Quartal um weitere 3 % auf 251 Mrd. USD an; es verteilte sich auf 975 Aktien, von denen 98 neu ins Depot aufgenommen wurden. Die Turnover-Rate halbierte sich auf 2 %.

Portfolio zum Ende des 4. Quartals 2024

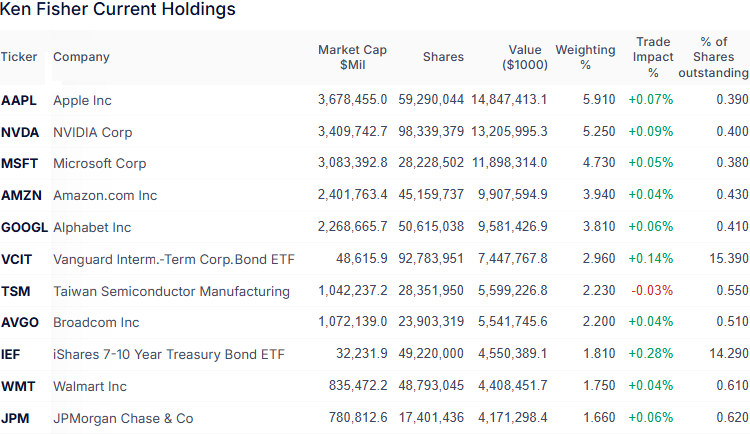

In Fishers Depot dominieren weiterhin die Technologieaktien mit einem Anteil von 30,3 %. Auf dem zweiten Rang behaupteten sich die Finanzwerte mit 13,4 %, während sich zyklische Konsumwerte mit 9,1 % an den Gesundheitswerten mit 9,0 % vorbeischieben konnten. Es schließen sich Industriewerte an mit einer Gewichtung von 7,8 % vor Kommunikationsdiensten mit 7,2 %, Rohstoffwerten mit 5,4 % und Energieunternehmen mit 5,2 %. Seine fünf Toppositionen stellen dabei rund 24 % seines Portfolios.

Seine großen Positionen hat Fisher übeweigend leicht aufgestockt. Apple bleibt an der Spitze seines Portfolio, dahinter hat Nvidia zum Jahresende Microsoft überholt. Amazon und Alphabet folgen unverändert auf den Plätzen vier und fünf.

Auf Rang sechs befindet sich weiterhin der Vanguard Intermediate Term Corporate Bond ETF, den Fisher nochmals aufgestockt hat. Inzwischen hält er für seine Mandanten mehr als 15 % aller ETF-Anteile. Es schließt sich Taiwan Semiconductor an, dann folgt bereits Broadcom, da der Pharmariese Eli Lily aus Fishers Top 10 herausgefallen ist – obwohl Fisher seinen Bestand sogar um 3,5 % aufgestockt hat. Neben Unetrnehmensanleihen findet Fisher weiterhin großen Gefallen an US-Staatsanleihen und hat auch seinen favorisierten iShares 7-10 Year treasury Bond ETF nochmals leicht aufgestockt. Walmart und JPMorgan Chase runden seine Toppositionen ab.

Im Fokus: Emerson Electric

Nicht unter den größten Depotpositionen befindet sich Emerson Electric, doch hier griff Ken Fisher zuletzt beherzt zu und stockte seine Position auf das Dreieinhalbfache auf.

Das Unternehmen wurde bereits 1890 gegründet und stellte anfangs Elektromotoren und elektrische Ventilatoren her. Ab 1954 wurde ein aggressiver Wachstumskurs gefahren, viele Unternehmen übernommen und so Geschäftsbereiche zugekauft. Das Modell erinnert an General Electric. Es stieß ebenso irgendwann an seine Grenzen und fiel immer häufiger durch Umsatz- und Margenschwäche und zu niedrige Gewinne auf.

Doch in den letzten Jahren verkaufte Emerson eine Reihe von Randbereichen und hat damit nicht nur sein Angebotsspektrum fokussiert, sondern man konzentriert sich nun auf die margen- und wachstumsstärkeren Bereiche. So wurden wachstumsschwache Geschäftsbereiche wie z.B. Climate Technologies abgestoßen und im Gegenzug wachstumsstarke Bereiche wie Fabrikautomation oder Rechenzentren ausgebaut. Im Jahr 2022 wurde die Mehrheit an AspenTech für 6 Mrd. USD übernommen, um das Geschäft mit Industriesoftware auszubauen, und Ende des Jahres 2023 folgte die National Instruments Corp. für 8,2 Mrd. USD, die softwaregebundene automatisierte Test- und Messsysteme anbietet. Den noch ausstehenden Anteil von 43 % an AspenTech hat man kürzlich für weitere 7,2 Mrd. USD ebenfalls erworben.

Eine negative Begleiterscheinung ist dabei die steigende Verschuldung. Die Nettoverschuldung wird nach dem Abschluss des Kaufs der restlichen AspenTech-Anteile für 7,2 Mrd. USD auf eine Pro-forma-Nettoverschuldung von 11,3 Mrd. USD steigen. Dem steht ein operatives Ergebnis (EBITDA) von 4,5 Mrd. USD im Jahr 2024 gegenüber, das sich durch den erhöhten AspenTech-Anteil natürlich in 2025 erhöhen wird. Zudem zieht Emerson weitere Verkäufe von Randbereichen in Betracht, was den jüngsten Schuldenanstieg wieder relativieren würde.

Emerson Electric ist heute ein weltweit führendes Unternehmen mit einer Präsenz in mehr als 150 Ländern, das Industrieausrüstungen und Software vor allem für die Öl- und Gasindustrie, die Raffinerie- und die Stromerzeugungsbranche anbietet. Auch durch die Zukäufe will man künftig höheres Wachstum bei höherer Profitabilität erzielen. Inzwischen generiert man bereits 25 % aller Umsätze durch Software und Kontrollsysteme. Der Wandel zeigt Wirkung, denn 70 % der Aufträge generiert man bereits aus wachstumsstarken Bereichen wie Dekarbonisierung, erneuerbaren Energien, Software und Steuerung oder Life Science. Allerdings ist Emerson weit davon entfernt, ein reiner Softwareanbieter zu werden; trotz starken Wachstums in diesem Segment liegt der Fokus weiterhin im Vertrieb von wichtigen Hardware-Komponenten wie Sensoren für Messinstrumente, Ventile, Regler oder Montage- und Reinigungslösungen. Die Software gehört hier meistens zum Paket dazu.

Boost durch KI-Rechenzentren

Den stärksten Wachstumsschub erfährt man durch KI-Rechenzentren – einerseits direkt durch den Auf- und Ausbau der Rechenzentren und andererseits indirekt durch die deutlich ansteigende Stromnachfrage, die damit einhergeht. Emerson erwartet eine jährliche Steigerungsrate des Stromverbrauchs für Rechenzentren in den USA bis 2030 von 22 %, und damit wächst auch der Bedarf an Strom- und Netzmanagementlösungen enorm. Und Emersons Marktanteil im Bereich Echtzeit-Netzmanagement-Software auf dem nordamerikanischen Markt liegt bei 40 %.

Das schlägt sich auch zunehmend in den Geschäftszahlen nieder: So sind die Umsätze im Geschäftsjahr 2024, das am 30. September endete, gegenüber dem Vorjahr um 15 % auf 17,5 Mrd. USD gestiegen, unterstützt durch ein organisches Umsatzwachstum von 6 %. Bei einem EBITDA von 4,5 Mrd. USD erzielte das Unternehmen einen bereinigten Gewinn von 5,49 USD pro Aktie.

Das Umsatzvolumen lag damit auf Augenhöhe mit den 18 Mrd. USD aus dem Jahr 2019, bevor die massiven strategischen Umstrukturierungsmaßnahmen ergriffen wurden. Was nach verlorener Zeit aussieht, verdeckt den Fokus auf wachstums- und margenstärkere Bereiche und die damit einhergehende erhöhte Gewinnqualität. Zudem hat Emerson in den letzten fünf Jahren 10 % seiner eigenen Aktien zurückgekauft, was einen zusätzlichen positiven Effekt auf den Gewinn je Aktie hat.

Emerson hat sich schlanker und effizienter aufgestellt und ist nun wieder auf dem Wachstumspfad. Man bedient attraktivere Zukunftsmärkte und generiert höhere Margen. Das führt auch zu einer neuen Wahrnehmung der Aktie an der Börse, denn die absehbar steigenden Gewinne werden auch die Dividendenausschüttungen weiter anfüttern. In den letzten 12 Monaten konnte der Kurs um über 18 % zulegen und damit seinen Anlegern eine überdurchschnittliche Rendite einspielen. Ken Fisher geht davon aus, dass hier künftig noch viel mehr zu verdienen sein wird.

Quelle: Qualitäts-Check TraderFox

Eigene Positionen: Amazon

Bildherkunft: AdobeStock_1008702752