Portfoliocheck: Domino’s macht nun auch Warren Buffett heiß

Warren Buffett gilt zu Recht als der beste Investor der Welt, denn seine Erfolgsbilanz ist atemberaubend und unerreicht. Das Buch „The Intelligent Investor“ von Benjamin Graham öffnete ihm die Augen, nachdem er zuvor verschiedene Methoden ausprobiert hatte, sogar Charttechnik. Doch seitdem ist Buffett überzeugter Value-Investor und Fundamentaldaten sind die Basis seiner Investmententscheidungen. Graham war selbst Investor und hatte mit seinem Werk „Security Analysis“, das er gemeinsam mit David Dodd verfasst hatte, beim jungen Warren bleibenden Eindruck hinterlassen. In diesem Standardwerk legte Graham seine Erkenntnisse aus dem Börsencrash von 1929 und der folgenden Weltwirtschaftskrise dar, die als „die große Depression“ in die Geschichtsbücher einging. Zudem lehrte Graham an der Columbia Universität und Buffett setzte alles daran, bei ihm studieren zu können. Sie beeindruckten sich gegenseitig und so nahm Buffett nach dem erfolgreichen Abschluss seines Studiums eine Tätigkeit in Grahams Investmentfirma auf.

Charlie Munger: Der Architekt von Berkshire Hathaway

Buffetts Bekanntschaft mit dem Rechtsanwalt und Investor Charlie Munger wurde die zweite tiefgreifende Veränderung in seinem Leben, denn Munger lenkte Buffetts Blick auf die Qualität der Geschäftsmodelle und auf die Alleinstellungsmerkmale eines Unternehmens im Wettbewerb. In der Folgezeit wurde der Moat, der ökonomische Burggraben, zum Schlüsselfaktor für Buffetts Anlageentscheidungen und seinen außergewöhnlichen Erfolg. Nachdem er Berkshire Hathaway Mitte der 1960er-Jahre übernommen hatte, machte er aus dem siechenden Textilunternehmen seine persönliche Vermögensverwaltung, indem er alle seine Aktieninvestments in die Firma einbrachte. Anschließend formte er aus Berkshire die heute legendäre Heimat vieler Ausnahmeunternehmen und setzte dabei zunehmend auf die Prinzipien Charlie Mungers – den er 1978 auch als Partner bei Berkshire gewann.

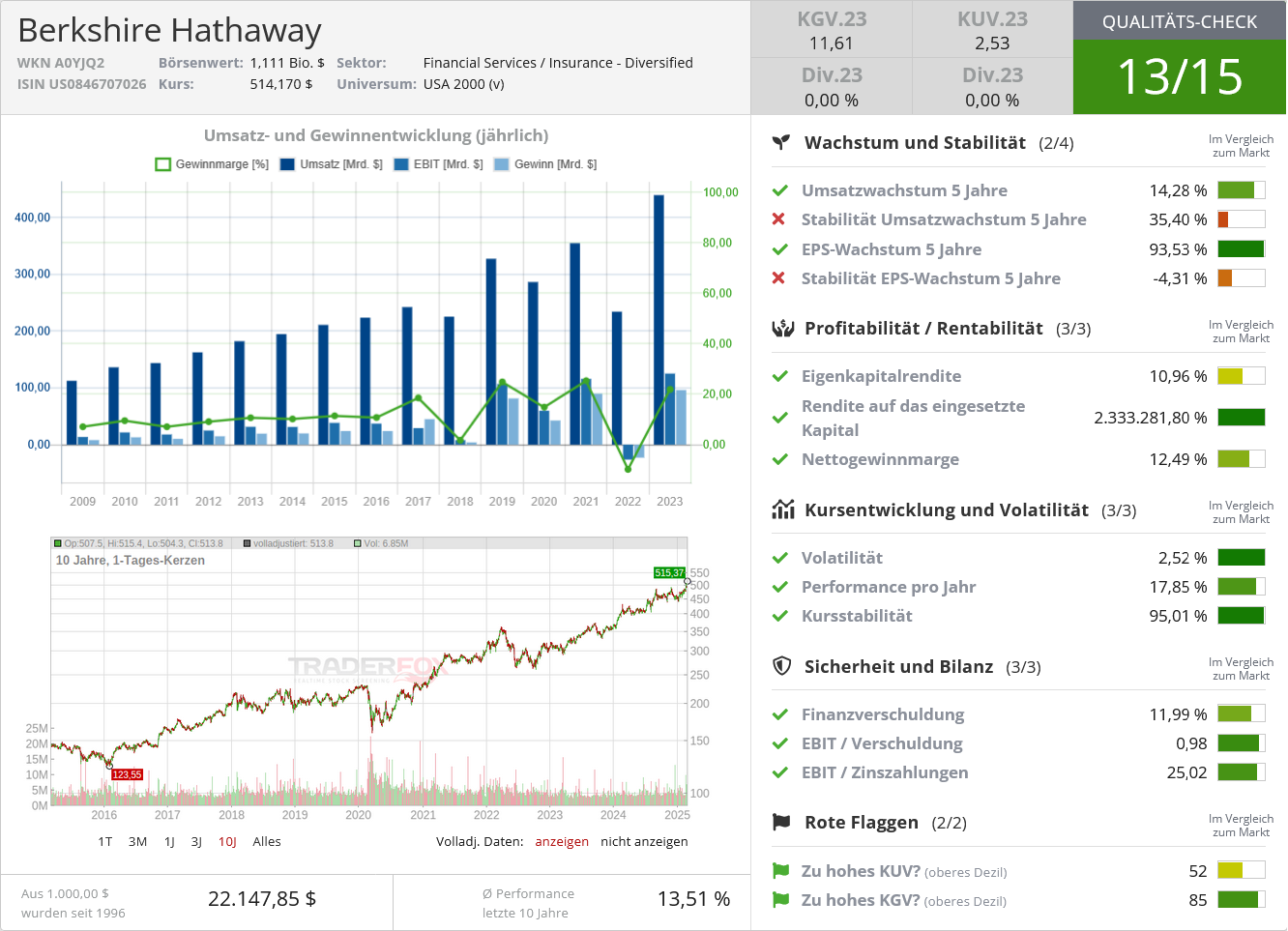

Gemeinsam haben die beiden eine unvergleichliche „Compounding-Maschine“ erschaffen, deren Wert sich immer weiter erhöhte. Über einen Zeitraum von mehr als 60 Jahren hinweg liegt der Wertzuwachs bei beeindruckenden 20 % und dabei konnte das „Orakel von Omaha“, wie Buffett von seinen Fans auch genannt wird, in der Einzelbetrachtung den S&P 500 in den meisten Jahren schlagen. Der Aktienkurs ihrer Investmentholding Berkshire Hathaway folgte den Erfolgen von 12 USD, die Buffett 1964 dafür bezahlt hatte, bis auf das bisherige Allzeithoch bei gut 760.000 USD, das die A-Aktie erst vor wenigen Tagen markierte. Die Billionengrenze bei der Marktkapitalisierung ist damit überschritten und der kumulierte Zuwachs der Berkshire-Aktie seit Buffetts Übernahme 1964 beläuft sich auf 5.502.284 % verglichen mit „nur“ 39.054 % für den S&P 500. Kein anderer Vergleich zeigt die unbändige Kraft des Zinseszinses besser!

Nachdem Charlie Munger im Dezember 2023 und kurz vor seinem 100. Geburtstag verstarb, würdigte Buffett die prägende Rolle seines Freunds, Mentors und Kollegen auf ihn als Person, seinen Investmentprozess und für den herausragenden Erfolg von Berkshire Hathaway als Unternehmen und Investment. Buffett bezeichnete Munger als den „Architekten von Berkshire Hathaway“ und versicherte den Aktionären, Berkshire sei „für die Ewigkeit gebaut“ und könne selbst einer beispiellosen finanziellen Katastrophe standhalten. Und in seinem Aktionärsbrief zum Geschäftsjahr 2024 verwies der inzwischen selbst 94-jährige Buffett auf seinen auserkorenen Nachfolger Greg Abel, der die gleiche DNA teile wie er und Charlie.

Buffetts Investmentprinzipien

Buffett setzt auf Qualitätsunternehmen mit starker Marktstellung und Preissetzungsmacht, deren Gewinne absehbar noch möglichst lange steigen. Für diese Unternehmen ist er bereit, höhere Preise zu bezahlen; aber nicht zu hoch. Denn jedes noch so starke Unternehmen kann sich in ein lausiges Investment verwandeln, wenn man zu viel dafür bezahlt, warnt Buffett. Doch wenn er das richtige Unternehmen gefunden hat, bleibt er „möglichst für immer“ investiert. Und so finden sich unter seinen Top-Werten viele, die er schon seit Jahrzehnten im Depot hat.

Starke Geschäftszahlen

Der Erfolg gibt ihm nach wie vor Recht, wie die soeben veröffentlichten Zahlen zum 4. Quartal und zum Geschäftsjahr 2024 zeigen. Im 4. Quartal steigerte Berkshire seinen Gewinn je Aktie auf 9,13 USD und verzeichnete damit einen neuen Unternehmensrekord.

Buffett selbst nutzt lieber das Betriebsergebnis, weil dies den größten Aufschluss darüber gibt, wie sich das Geschäft von Berkshire entwickelt. Im 4. Quartal lag das Betriebsergebnis bei 14,5 Mrd. USD, was einer Steigerung von 71 % gegenüber dem 4. Quartal 2023 entspricht. Für das Gesamtjahr 2024 erwirtschafteten die Unternehmen von Berkshire mit 47,4 Mrd. USD 27 % mehr als im Vorjahr. Der Hauptgrund für den Anstieg des Betriebsergebnisses im 4. Quartal ist das Versicherungsgeschäft von Berkshire. Die versicherungstechnischen Erträge stiegen im Vergleich zum Vorjahr um etwa 2,6 Mrd. USD. Zudem sind die Kapitalerträge (einschließlich der Erträge aus Berkshires Cash- und Anleihebestand) im Betriebsergebnis enthalten, und da Berkshires Bargeldbestand im Jahr 2024 auf den neuen Rekordwert von rund 325 Mrd. USD anstieg, erhöhte sich auch dieser Teil des Ergebnisses.

Abgesehen von den Versicherungs- und Kapitalerträgen waren die Ergebnisse eher gemischt. Die Erträge von Berkshire Railroad (also der Tochter BNSF) gingen leicht zurück, während die Erträge von Berkshire Hathaway Energy um 15 % stiegen. Die Erträge der anderen Tochtergesellschaften von Berkshire insgesamt blieben in etwa gleich.

Unterm Strich erwirtschaftete Berkshire im Gesamtjahr 2024 einen Nettogewinn in Höhe von knapp 89 Mrd. USD, was 7,5 % unter dem Vorjahresergebnis lag. Ursache für den Rückgang der Nettoerträge sind geringere Wertzuwächse im Investmentportfolio. Hatten die im Geschäftsjahr 2023 noch bei 58,87 Mrd. USD gelegen, waren es im zurückliegenden Jahr "nur" 41,6 Mrd.

Buffett baut bereits seit einigen Quartalen seinen Aktienbestand ab und der Cashberg (inkl. Anleihen) von 325 Mrd. USD weckt Zweifel. Doch Buffett stellte erneut klar, dass Berkshires Aktienportfolio stets größer sein werde als sein Geldbestand, denn Aktien und Unternehmensbeteiligungen stellten in fast jeder Wirtschaftslage die beste Option dar. Eine Meinung, die er nicht erst seit Kurzem vertritt.

„Diejenigen, die Cash halten, fühlen sich wohl, aber das sollten sie nicht, denn sie haben sich für eine schreckliche langfristige Anlage entschieden, die praktisch nichts einbringt. Aktien werden in den nächsten zehn Jahren mit ziemlicher Sicherheit besser abschneiden als Bargeld, und zwar wahrscheinlich um ein Vielfaches.“ (Warren Buffet, Oktober 2008)

Günstig erscheinen Aktien aktuell nicht und Buffett kauft nur einige wenige Unternehmen. Selbst sein eigenes, Berkshire Hathaway, erscheint ihm aktuell zu hoch bepreist und so kaufte Buffett in der ganzen zweiten 2024er-Jahreshälfte keine eigenen Aktien mehr zurück.

Top Transaktionen im 4. Quartal 2024

Blicken wir nun darauf, was Buffett so in seinem Depot verändert hat. Im Gegensatz zum hoch aktiven Vorquartal war er wieder gewohnt passiv.

Bei seiner größten Position Apple gab es keine weiteren Verkäufe mehr. Doch bei der Bank of America setzte er seine Verkäufe unbeirrt fort und baute weitere 15 % seiner Position ab. Mit der Citigroup traf es eine weitere US-Großbank, bei der Buffett auf einen erfolgreichen Turnaround spekuliert hat. Nun verkaufte er rund drei Viertel seiner Anteile. Des Weiteren stieß er die Hälfte seiner ohnehin schon stark reduzierten Beteiligung an dem brasilianischen FinTech Nu Holdings ab, der Mutter der Nubank, sowie gut 18 % an Kreditkartenprimus Capital One. Der Finanzsektor steht also nicht mehr auf Buffetts Prioritätenliste.

Darüber hinaus stieß er auch knapp 30 % an Charter Communications ab und verkaufte seine Position am SPDR S&P 500 ETF Trust, am Vanguard S&P 500 ETF und an seinem Kurzzeitengagement Ulta Beauty vollständig, nachdem er hier bereits im Vorquartal 97 % abgestoßen hatte.

Neu eingestiegen ist Buffett bei Constellation Brands, dem größten Anbieter von alkoholischen Getränken in den Kategorien Bier, Wein und Spirituosen in den USA. Das Unternehmen erwirtschaftet 82 % seines Umsatzes mit mexikanischen Bierimporten unter meistverkauften Marken wie Modelo und Corona. Zudem hält Constellation eine 26%ige Beteiligung an Canopy Growth, einem kanadischen Hersteller von Cannabis für medizinische und Freizeitzwecke, und hat ein 50/50-Joint Venture mit dem Glashersteller Owens-Illinois in Mexiko.

Aufgestockt hat Buffett auch weiter bei Occidental Petroleum, wo er Kurseinbrüche immer wieder konsequent zum Aufstocken seiner Position nutzt. Gleiches gilt für den Satellitenradiobetreiber SiriusXM, wo Buffett durch anhaltende Zukäufe in die Kursschwäche hinein inzwischen mit einem Anteil von mehr als 35 % zum größten Aktionär geworden ist.

Bemerkenswert ist zudem Buffetts Aufstocken bei VeriSign. Hier war er erstmals in 2012 eingestiegen und hat bis 2014 seine Position weiter aufgestockt. Doch seit zehn Jahren gab es keine Veränderungen mehr an seiner Position. Bis Ende Dezember, wo Buffett zugegriffen hat. VeriSign kontrolliert die Registrierungen für Dot-Com- und Dot-Net-Domains, die in einer immer stärker online geprägten Welt von größter Bedeutung sind. VeriSign ist also de facto die Mautstation am Internethighway der USA. Das Unternehmen ist eine finanzielle Festung mit einer Bruttomarge von 88 %, einer operativen Marge von 71 % und einer Nettogewinnmarge von 52 %. Und VeriSign steigert diese starken Werte immer noch weiter, doch sein Aktienkurs hat die Rally der letzten zwei Jahre nicht mitgemacht. Im Umkehrschluss ist die Bewertung deutlich gefallen und Buffett konnte nicht widerstehen.

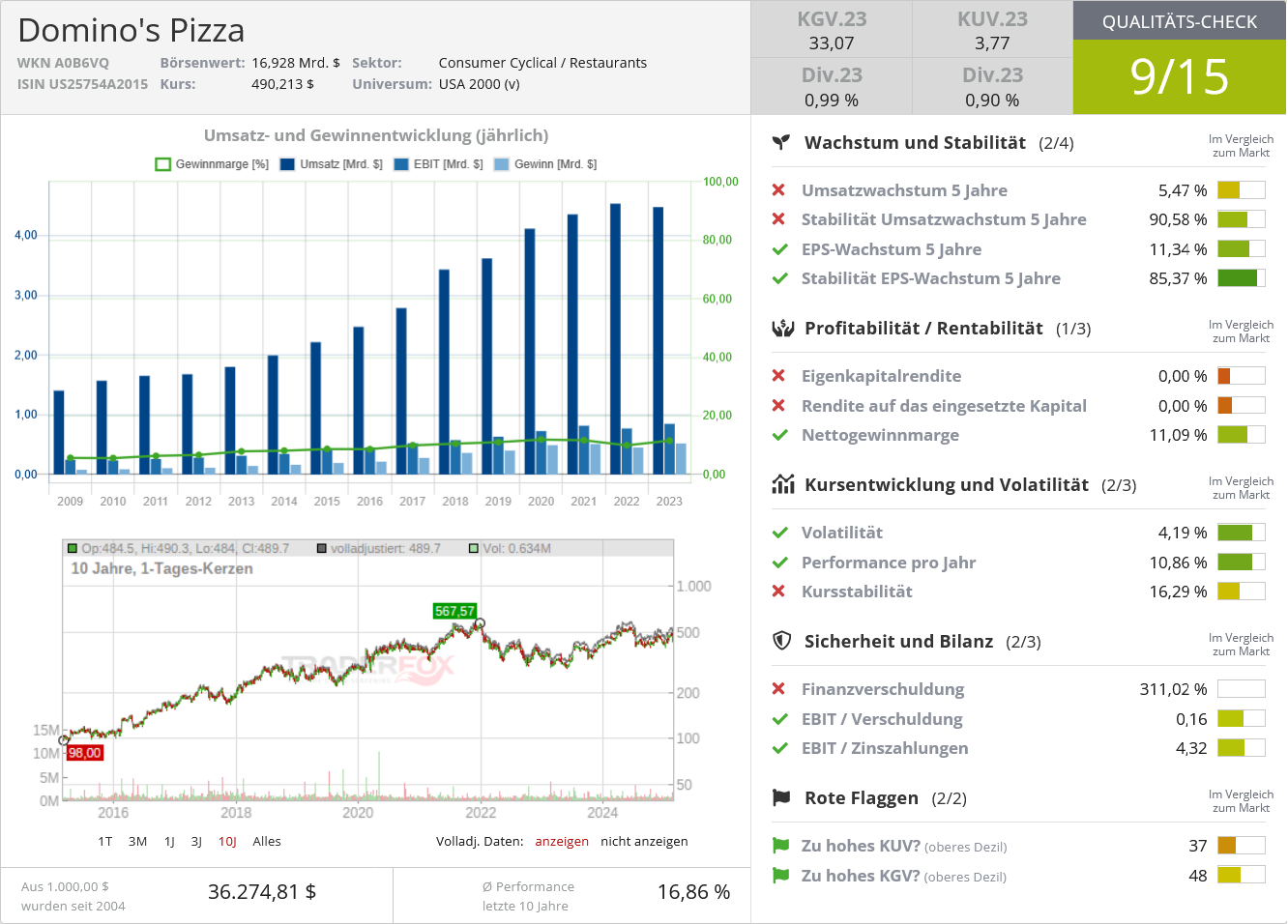

Das führt uns zu Domino’s Pizza, wo Buffett nach seinem Ersteinstieg im letzten Quartal nun weiter aufgestockt hat.

Weltweit gibt es inzwischen mehr als 21.000 Domino’s Pizzaläden und mit einem Weltmarktanteil von 20 % ist man Weltmarktführer; in den USA sind es sogar 23 %. Doch Domino’s verkauft keine Pizzen, sondern sein Franchise-Konzept, so dass sich seine Erlöse ganz überwiegend aus Lizenzeinnahmen und Technologiegebühren speisen. Während der Pizza-Absatz weltweit nur moderat zulegt, kann Domino’s seinen Marktanteil kontinuierlich weiter steigern. Dabei beruht der Erfolg auch darauf, dass das Franchise eine Quasierfolgsgarantie darstellt und so werden mehr als 10 % der US-Läden von ehemaligen Pizzaausträgern geleitet. Die Läden erwirtschaften ein jährliches operatives Ergebnis von rund 160.000 USD und sind damit sehr auskömmlich für die Betreiber. Dem steht eine Anfangsinvestition von etwa 400.000 USD gegenüber, die sich bereits nach wenigen Jahren amortisiert hat. Hier wird der „American Dream“ also zur Realität.

„Das beste Geschäft ist eine Lizenzgebühr auf das Wachstum anderer, die selbst wenig Kapital benötigt.“ (Warren Buffett)

Bei Domino’s ist er damit am richtigen Ort und die jüngsten Zahlen waren erneut beeindruckend: Im 4. Quartal 2024 errichtete Domino‘s weltweit 364 neue Filialen, davon 84 in den USA, und kommt nun auf 21.366 Filialen. Die US-Same-Store Umsätze legten um 0,4 % zu, während es international 2,7 % waren. Die Bruttomarge stieg dabei um 0,4 Prozentpunkte auf 11,3 %. Das führte zu einem Betriebsergebnis von 273,7 Mio. USD (+6,4 % ggü. Vorjahr) bei einem um 2,9 % erhöhten Umsatz von 1,44 Mrd. USD, der in einem Nettogewinn von 169,4 Mio. USD gipfelte bzw. 4,89 USD je Aktie. Während der Gewinn um 7,7 % wuchs, legte der Free Cashflow um 5,5 % zu auf 512 Mio. USD. Und dieser wird weitgehend an die Aktionäre ausgekehrt: im 4. Quartal wurden für 122 Mio. USD eigene Aktien zurückgekauft und im Gesamtjahr 2024 für 327 Mio. Das verbleibende genehmigte Rückkaufvolumen liegt bei 813,4 Mio. USD. Erfreulich ist die erneute Anhebung der Quartalsdividende um 15 % auf nun 1,74 USD je Aktie. Zudem wurde der Verschuldungsgrad Ende 2024 von 5,2 auf 4,9 gesenkt.

Quelle: Qualitäts-Check TraderFox

Die Kursentwicklung hat in den letzten Jahren an Kraft verloren. Für zehn Jahre stehen 365 % zu Buche, für fünf Jahre nur 27,5 %, wovon rund 12 % auf die ersten Wochen des laufenden Jahres entfallen. Betrachtet man die Entwicklung über 20 Jahre, liegt Domino’s auf Platz 17 der am besten Aktien im S&P 500 Index mit einer durchschnittlichen Rendite von 21,7 % - und das liegt sogar knapp besser als Buffetts Langfristperformance. Alle Achtung!

Die Bewertung erscheint attraktiv, das Business robust auch in herausfordernden Zeiten und es dürften weitere Umsatz-, Margen- und Gewinnsteigerungen vor dem Unternehmen liegen. Das klingt so langweilig, dass Buffett hier jetzt gern ordert. Und mehr…

Was Buffetts 13F-Formular nicht zeigt, sind seine Beteiligungen an ausländischen Unternehmen. So war Buffett im Sommer 2020 und damit mitten im Corona-Absturz bei den fünf großen japanischen Handelshäusern Itochu, Marubeni, Mitsubishi, Mitsui und Sumitomo mit jeweils rund 6 % eingestiegen und hat im 1. Quartal 2023 die Positionen auf jeweils rund 7,4 % Anteil aufgestockt. Die Wetten haben sich bisher für ihn ausgezahlt und Buffett äußerte sich derart, dass er – in Absprache mit den Unternehmenslenkern – seinen Bestand durchaus auch auf bis zu 9,9 % ausbauen würde. Japanische Unternehmen seien "immer eine Überlegung wert", meinte er und die fünf Handelshäuser stellen einen breiten Querschnitt durch die gesamte japanische Wirtschaft dar. Vor einigen Monaten hatte Berkshire weitere auf Yen lautende Anleihen am Markt platziert, was die Spekulation nährte, Buffett wolle seine Japan-Wetten weiter aufstocken. In seinem jüngsten Aktionärsbrief hat er nun genau dies angedeutet.

Top Positionen zum Ende des 4. Quartals 2024

Ende des Quartals hatte Buffett 39 Aktienpositionen im Depot, darunter eine Neuaufnahmen. Der Gesamtwert seines Aktienportfolios stieg leicht von 266 Mrd. auf 267 Mrd. USD und unterstreicht die starke Börsenperformance im 2024er Schlussquartal, denn Buffett war erneut ein Nettoaktienverkäufer. Sein Portfolio bleibt stark fokussiert, denn die fünf größten Positionen stellen 72 % des Gesamtwerts.

Spitzenreiter bei der Sektorgewichtung sind erneut die Finanzwerte mit unveränderten 39 %, während die Technologiewerte mit 29 % wieder etwas an Boden gewonnen haben. Es folgen weiterhin defensive Konsumwerte mit 15 % vor dem Energiesektor mit 11 % sowie Kommunikationsdienste und Gesundheitswerte mit jeweils rund 2 %. Neu in der Liste sind zyklische Konsumwerte mit gut 1 % Anteil.

Allerdings steht das US-Aktienportfolio zusammen mit dem Cashbestand inzwischen für deutlich weniger als die Hälfte der Vermögenswerte von Berkshire Hathaway. Hinzu kommen noch die vielen nicht börsennotierten Tochterunternehmen sowie einige Anleihen und ausländische Aktienbeteiligungen, die nicht in seinen 13F-Formularen auftauchen.

Bei Buffetts Top-Positionen gab es erneut nur wenig Bewegung. Spitzenreiter bleibt Apple vor American Express. Der Kreditkartenkonzern war 2024 mit einem Zugewinn von knapp 58,5 % die drittbeste Aktie im Dow Jones Index. An dem Kreditkartenpionier hält Buffett rund 21,6 % und mit 29 Jahren Zugehörigkeit ist es Buffetts zweitälteste Position im Depot.

Der Ausverkauf bei der Bank of America geht weiter und Buffett senkte seinen Anteil an der US-Großbank von 10,4 % auf 8,9 %. Die weiterhin viertplatzierte Beteiligung Coca-Cola ist mit inzwischen 35 Jahren Zugehörigkeit Buffetts älteste noch im Portfolio vorhandene Position. Buffett hat für seine 400 Mio. Anteile insgesamt rund 1,29 Mrd. USD investiert und bekommt dafür inzwischen fast 750 Mio. USD an Dividenden pro Jahr. Die jährliche Dividendenausschüttung ergibt eine Kostenrendite (Yield on Cost) von über 60 %, so dass Berkshire seine ursprüngliche Investition in weniger als zwei Jahren allein in Form von Dividenden zurückerhält.

Es schließen sich Buffetts Ölinvestments Chevron und Occidental Petroleum an. An dem Explorer hält Buffett inzwischen rund 28 % der Anteile und stockte auch in den ersten Wochen das Jahres 2025 seine Position weiter auf. Dahinter folgt Moody’s, die mit 24 Jahren Buffetts drittälteste Position ist. Dank der fortgesetzten Kursgewinne konnte sie sich inzwischen vor Kraft Heinz etablieren, wo es weniger rund läuft. Es schließen sich Buffets relativ neue Erwerbung Chubb Ltd an und Dialysespezialist DaVita, an dem Buffett schon länger rund 44 % der Anteile hält. Allerdings verkaufte er Anfang Februar rund 2 % seiner Beteiligung im Rahmen eines Aktienrückkaufprogramms.

Buffett hält also unbeirrt an seinen langjährigen Unternehmensbeteiligungen fest, die ihm über die Jahre immer größere Kursgewinne und Dividendeneinnahmen einbrachten. Viele von ihnen hat er bereits seit Jahrzehnten nicht mehr angerührt und begleitet sie einfach auf ihrem Erfolgsweg. Dort, wo sich die Aussichten eintrüben, reduziert er seinen Bestand. Er geht nicht davon aus, dass Aktien im Allgemeinen auch künftig noch 10 % Rendite pro Jahr einspielen werden und angesichts der attraktiven Zinsen, die US-Staatsanleihen bieten, greift er seit einiger Zeit gerne hier zu.

Berkshire ist inzwischen der größte Abnehmer neuer US-Staatsanleihen, weil Buffett hier ein attraktiveres Chance-Risiko-Verhältnis erkennt. Doch das hindert ihn nicht, ausgesuchte Unternehmen zu kaufen, wenn die Bewertung stimmt. SiriusXM, Occidental Petroleum, Constellation Brands, VeriSign und Domino’s scheinen in seinen Augen beste Aussichten auf langfristige Überrenditen zu bieten. Der Gewinn liegt eben im Einkauf. Auch bei Aktien.

Quelle: Qualitäts-Check TraderFox

Eigene Positionen: Berkshire Hathaway

Bildherkunft: AdobeStock_828211253