Portfoliocheck: Fidelity National Information Services ist jetzt Mason Hawkins Favorit im Finanzsektor

Mason Hawkins ist Gründer und CEO von Southeastern Asset Management und deren Flaggschiff ist der "Longleaf Partners Funds". Seit den Anfängen 1975 ist die Anlagephilosophie von Southeastern Asset Management die konsequente Anwendung des bewährten Value-Ansatzes, der auf dem Besitz starker Unternehmen mit guten Mitarbeitern zu stark reduzierten Preisen basiert. So sollen Risiken reduziert und für die Investoren im Laufe der Zeit überdurchschnittliche Renditen erwirtschaftet werden.

Hawkins fokussiert sich auf eine überschaubare Zahl von Werten und hält seine Positionen zumeist viele Jahre lang. Dabei machen die zehn Top-Positionen oft mehr als die Hälfte des Portfolios des Longleaf Partners Funds aus – in früheren Jahren waren es auch schon mal drei Viertel. Hawkins investiert gern antizyklisch und setzt auf vernachlässigte Branchen, die gerade so gar nicht angesagt sind an der Wall Street. Oder Unternehmen, die nicht als die großen Profiteure von Megatrends wahrgenommen werden und daher nicht auf dem Radar des Marktes auftauchen. Daher finden sich in seinem Portfolio nur selten Aktien aus dem Hochtechnologiebereich, sondern eher Werte aus den klassischen Sektoren der „Old Economy“.

„Drei Komponenten machen die Rendite einer Investition aus. Eine ist der Rabatt zum intrinsischen Wert. Die zweite ist das Wachstum des intrinsischen Wertes. Und die dritte ist die Geschwindigkeit, in der die Lücke zwischen Marktpreis und Wert geschlossen wird.“

(Mason Hawkins)

Sein konträrer Ansatz hat sich lange Zeit ausgezahlt, doch spätestens seit der Globalen Finanzkrise 2008/09 tun sich Value-Aktien schwer gegenüber den Wachstumswerten. Und so geriet auch Hawkins Performance in den letzten Jahren ins Hintertreffen, was sich in den letzten Jahren noch verstärkt hat mit der Dominanz der großen Technologiewerte und dem neuen Boom in Richtung Künstliche Intelligenz.

Dennoch schloss der Long Leaf Fund das Jahr 2023 mit 24,5 % Rendite ab und lag damit nur einen Wimpernschlag hinter dem S&P 500 Index, während er gegenüber dem Russel 1000 Value Index ein doppelt so gutes Ergebnis einfuhr. Gleiches gilt auch für den S&P 500, wenn man die Kurszuwächse herausrechnet, die alleine auf die „Magnificent Seven“ zurückzuführen sind. Hawkins zeigt sich daher überzeugt, dass seine Erfolgsformel auch weiterhin funktioniert.

Top Transaktionen im 4. Quartal 2023

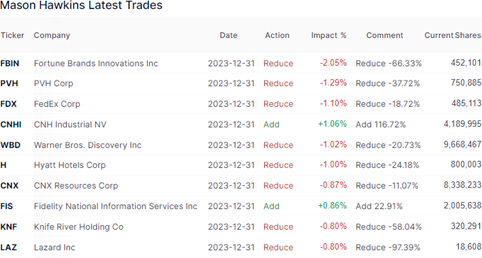

Im letzten Quartal lag Mason Hawkins Turnoverrate wieder bei für ihn übliche 4 % und unter seinen aktuell 45 Depotwerten finden sich zwei Neuzugänge.

Bei Hawkins Transaktionen dominierten die Verkäufe. Am stärksten wirkte sich hier die Reduzierung bei Fortune Brands Innovation aus, einem führenden Unternehmen für Haus- und Sicherheitsprodukte. Mit Sanitärprodukten, wie Wasserhähnen oder Duschen, angeführt von der Marke Moen, setzt das Unternehmen 2,6 Mrd. USD pro Jahr um und im Segment für Außen- und Sicherheitsprodukte sind es 2,2 Mrd. Hier verkauft man Haustüren unter dem Markennamen Therma-Tru, Terrassendielen der Marke Fiberon sowie Schlösser und andere Sicherheitsvorrichtungen unter den Markennamen Master Lock und SentrySafe. Hawkins hatte im Vorquartal seine Position um mehr als 50 % aufgestockt, nun folgte die Rolle rückwärts mit einem Verkauf von zwei Dritteln der Position.

Bei PVH Corp. baute Hawkins seinen Aktienbestand um knapp 38 % ab. Das international tätige Bekleidungsunternehmen produziert und vertreibt führende Marken Tommy Hilfiger, Calvin Klein und Heritage Brands.

Kleiner war der Abbau mit knapp 19 % beim Logistikunternehmen FedEx, seiner bisher drittgrößten Depotposition. In seinem Investorenbrief zum 1. Quartal 2024 zeigte sich Hawkins dennoch überzeugt von dem Unternehmen. FedEx habe die Prognosen übertroffen und kaufe weiterhin in erheblichem Umfang Aktien zurück. Das jährliche Rückkauftempo von 6 % sei dabei im Vergleich zur Unternehmensgeschichte sehr hoch, und FedEx habe jüngst ein weiteres Aktienrückkaufprogramm im Wert von 5 Mrd. USD aufgelegt. Zudem habe FedEx seine Prognosen für die Investitionsausgaben für das laufende Geschäftsjahr gesenkt, was die Generierung eines soliden Free Cashflows unterstütze. Das laufende Kostensenkungsprogramm sei etwa zur Hälfte abgeschlossen und biete noch weiteren Spielraum, der vom Markt noch nicht übersehen werde.

Beim Medien- und Streaminggiganten Warner Bros. Discovery verkaufte Hawkins gut ein Fünftel seines Aktienbestands, nachdem er im Vorquartal in ähnlicher Größenordnung auf der Käuferseite gewesen war. In der Branche gibt es erheblichen Kosten- und Konsolidierungsdruck und diverse Anbieter sprechen über Fusionen und Übernahmen. Dabei mischen auch eine Reihe von Private-Equity-Firmen mit. Warner Bros. Discovery gab zuletzt keine Prognose für 2024 ab, was am Markt gar nicht gut ankam. Hawkins erklärte seinen Investoren, es gäbe „zaghafte Anzeichen“ dafür, dass sich der Werbemarkt leicht erhole, andererseits habe man nach dem großen Erfolg mit dem Film „Barbie“ einige Fehlschläge erlitten. Das Unternehmen war vor zwei Jahren aus einer Fusion entstanden und ächzt seitdem unter einer hohen Schuldenlast. Die stark erhöhten Zinsen erwiesen sich deshalb als zusätzliche Belastung. Hawkins betont den erwirtschafteten beträchtlichen Free Cashflow, der bevorzugt zum Abbau der Verschuldung und zur Verbesserung der Bilanzrelationen verwendet werde. Er hält das Unternehmen nach wie vor für „dramatisch unterbewertet“, will aber mehr positive Entwicklungen sehen, bevor er seine Position weiter aufstocken würde.

Beim Hotelbetreiber Hyatt verkaufte Hawkins knapp ein Viertel seiner Anteile. Er ist in dem Sektor aber auch noch über MGM Resorts vertreten, die zu seinen größten Depotpositionen zählt, sowie über Park Hotels & Resorts vertreten, einen börsennotierten Real Estate Investment Trust (REIT), der sich auf die Verwaltung von Hotels und Resorts spezialisiert hat. Hier war Hawkins erst im Vorquartal neu eingestiegen und setzt seitdem auf die weitere Erholung im Freizeit- und Tourismussektor nach Überwinden der Coronapandemie.

Beim Öl- und Gasexplorer CNX Resurces verkaufte Hawkins erneut einen Teil seiner Position, nachdem er bereits im Vorquartal annähernd ein Viertel seiner Aktien veräußert hatte. Hawkins erklärte seinen Investoren, in den letzten Monaten des Jahres 2023 sei das Umfeld für die Erdgaspreise schwierig gewesen, aber CNX verfügte über eine starke Bilanz, die den fortgesetzten Aktienrückkauf im zweistelligen Jahresrhythmus finanziert habe. Vor einigen Wochen beschloss EQT, ein größerer Konkurrent von CNX im Appalachenbecken, sein Pipelinegeschäft mit seinem Upstreamgeschäft zusammenzulegen. CNX habe dies bereits im Jahr 2020 zu einem nach Hawkins Ansicht nach besserem Zeitpunkt und zu einem besseren Preis getan. CNX sei nach wie vor sehr günstig bewertet und einer der stärksten Performancelieferanten in Hawkins Depot in den letzten Jahren; als die Aktie zum Jahresanfang mit einem größeren Abschlag gehandelt wurde, habe er seine Position wieder deutlich aufgestockt.

Die Knife River Corp. ist ein Baustofflieferant, der Bauzuschlagstoffe, einschließlich Schotter, Sand und Kies produziert und Asphalt sowie Transportbeton vertreibt. Darüber hinaus bietet das Unternehmen Dienstleistungen im Bereich des Hoch- und Tiefbaus, der Asphalt- und Betonpflasterung sowie der Erschließung und Planierung von Grundstücken an. Hawkins baute seine Position im 2023er-Schlussquartal um mehr als die Hälfte ab.

Noch stärker war der Kehraus bei Lazard, einem der weltweit führenden Berater für Fusionen, Übernahmen, Veräußerungen und damit verbundener strategischer Fragen. Nach einer Reduzierung im Vorquartal um gut 60 % folgten nun mehr als 97 % des Restbestands.

Mehr als verdoppelt hat Mason Hawkins seine Position bei CNH Industrial NV. Das italienisch-amerikanische Unternehmen war durch die Fusion von CNH Global und Fiat Industrial parallel zu Fiat Chrysler Automobiles entstanden. Es gehört heute mehrheitlich zur Holding Exor und umfasst die Marken Case CE, Case IH, New Holland und Steyr. Das Kerngeschäft des CNH-Konzerns umfasst die Produktion und den Vertrieb von Land- und Baumaschinen.

Und dann erhöhte Hawkins seine Position bei Fidelity National Information Services um gut ein Fünftel.

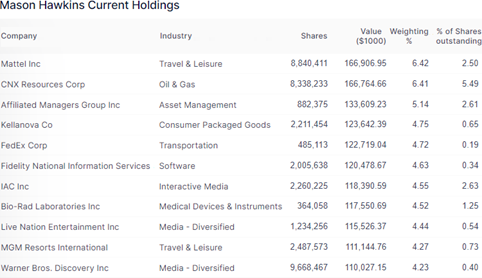

Top Positionen zum Ende des 4. Quartals 2023

Im letzten Quartal war Hawkins Portfoliowert mit 2,60 Mrd. USD leicht rückläufig. Die drei größten Beteiligungen machen knapp 18 % aus, während es die fünf Schwergewichte auf knapp 28 % bringen.

An der Spitze von Hawkins Portfolio können sich mit einer Gewichtung von 21,9 % die zyklischen Konsumwerte behaupten vor den viele Jahre dominierenden Communications Servcies, die 21,6 % auf die Waagschale bringen. Defensive Konsumwerte legten um anderthalb Prozentpunkte zu und liegen mit 12,1 % nun auf dem dritten Rang vor den um zwei Prozentpunkte abgesackten Industrietiteln mit 11,2 %. Dahinter folgen mit ähnlichen Gewichtungen Finanzwerte mit 7,1 %, Technologieaktien mit 6,7 %, Gesundheitswerte mit 6,6 %, Energieunternehmen mit 6,4 % und Immobilienwerte mit 5,5 %.

Mattel hat ganz knapp die Nase vorn in Hawkins Portfolio. Der weltweit tätige Spielzeug- und Medienkonzern hatte mit dem Barbie-Film einen enormen Erfolg verzeichnet, litt aber unter dem schwierigen makroökonomischen Umfeld und einem verhaltenem Weihnachtsgeschäft. Mattel hat den reduzierten Aktienkurs für starke Aktienrückkäufe genutzt.

CNX Resources hat dank des Anteilsverkaufs seinen Spitzenplatz abgeben müssen, wenn auch hauchdünn. Auf dem dritten Rang liegt nun Affiliated Managers Group , die weltweit als Dienstleister für Vermögensverwalter aktiv ist und diesen differenzierte Anlagestrategien über eine eigene Wealth-Plattform anbietet. Zudem beteiligt sich AMG bei Interesse auch an den angeschlossenen Vermögensverwaltern mit eigenem Kapital.

Kellanova ist kam erst im Vorquartal neu ins Depot. Das Unternehmen entstand durch die Aufspaltung des Nahrungsmittelkonzerns Kellogg’s und Kellanova führt das einstige Kerngeschäft fort. Es ist weltweit in den Bereichen Snacks, internationales Müsli und Nudeln, pflanzliche Lebensmittel und Tiefkühlfrühstück tätig und zu seinen weltbekannten Marken zählen Pringles, Cheez-It, Pop-Tarts, Kellogg’s Rice Krispies Treats und Nutri-Grain. Hawkins hatte seine Aktien des Unternehmensteils WK Kellogs verkauft und im Gegenzug seinen Bestand an Kellanova um 43 % aufgestockt.

Hinter der fünftplatzierten FedEx rangiert nun Fidelity National Information Services und daran schließt sich IAC an. Der Digital-Inkubator hat solche Erfolgsunternehmen wie Expedia, Trip Advisor oder die Tinder-Mutter Match Group hervorgebracht, aber als besonders erfolgreich erwies sich IACs Einstieg beim Hotel- und Casionbetreiber MGM Resorts im Sommer 2020, der IAC bisher schon satte Buchgewinne in Milliardenhöhe eingebracht hat. Zudem unterstützt IAC MGMs Expansion in die Welt der Online- und Mobil-Glückspiele. Und MGM Resorts gehört zusätzlich auch noch als eigenständige Position zu den Top-Werten in Hawkins Porfolio.

Stattliche 4,5 % Gewichtung bringt Bio-Rad Laboratories auf die Waagschale, ein Unternehmen, das sich auf die Entwicklung, Herstellung und Unterstützung von Biotechnologiegeräten für die Labordiagnostik spezialisiert hat. Der Medizintechniksektor gehörte 2023 neben den Energieversorgern zu den schlechtesten Performern und sollte in diesem Jahr deutlich besser abschneiden können.

Mit Live Nation Entertainment hat Hawkins ein weiteres Unternehmen aus der Entertainmentbranche hoch im Depot gewichtet. Nach der Erholung in 2023 von den Coronaeinbrüchen wird für 2024 ein weiteres starkes Wachstum erwartet. Live Nation gehört zur Unternehmensfamilie von Nedienmogul John Malone, der weiterhin über 30 % der Anteile hält und die Geschicke bestimmt – was Mason Hawkins ausdrücklich begrüßt.

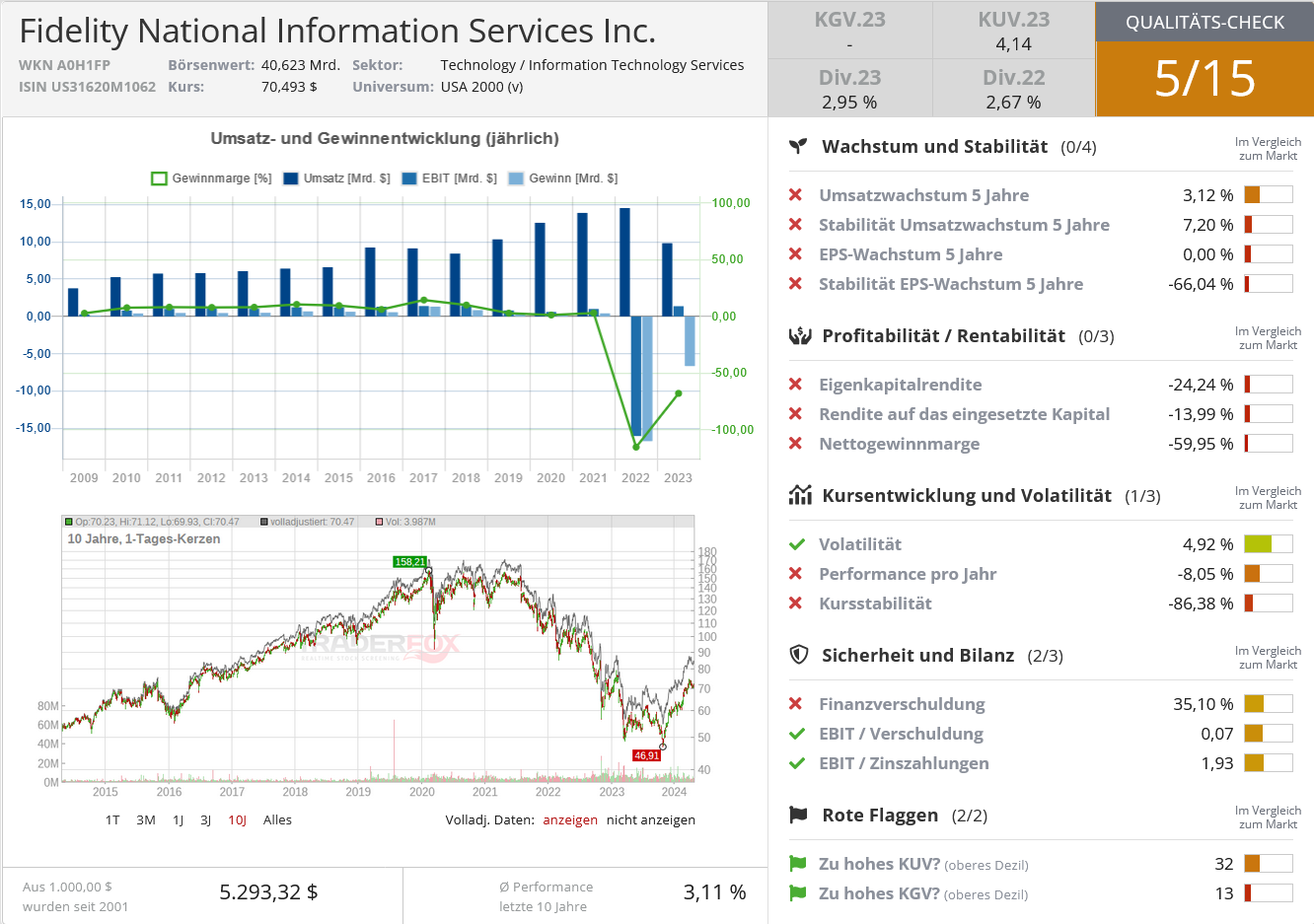

Im Fokus: Fidelity National Information Services

Fidelity National Information Services (FIS) ist eines der führenden Serviceunternehmen der Finanzindustrie. Mit einem breiten Angebot unterschiedlichster Servicelösungen versorgt FIS Finanzdienstleister, große Genossenschaftsbanken und örtliche Banken mit technischen Lösungen und Support. Dabei decken die Serviceleistungen von FIS sämtliche Geschäfts- und Angebotsbereiche einer Bank ab und machen Finanztransaktionen einfacher, schneller und sicherer. Nach eigenen Angaben läuft mehr als die Hälfte des Vermögens weltweit auf und über FIS-Systeme. Daneben ist das Unternehmen der größte Anbieter von Eigentumsversicherungs- und Abwicklungsdienstleistungen in den USA und baut seinen führenden Marktanteil im Segment gewerblicher Immobilien weiter aus. Ein langweiliges, aber äußert einträgliches Geschäft mit einem starken Burggraben, da die Kunden nur unter erheblichem Aufwand den Anbieter wechseln können. Und mit Fiserv eigentlich nur ein wirklicher Wettbewerber zur Verfügung steht.

Doch im Jahr 2019 hat man sich kolossal verhoben, als man den Zahlungsabwickler Worldpay übernommen und dafür 43 Mrd. USD inklusive Schulden auf dem Tisch gelegt hat. Das Zielunternehmen war selbst erst 2017 durch die Übernahme der britischen Worldpay durch die amerikanische Vantiv Inc. entstanden, einem führenden Anbieter von Zahlungsverarbeitungsdiensten und verwandten Technologielösungen für Händler und Finanzinstitute in den USA. Das kombinierte Unternehmen agierte seitdem unter dem Namen Worldpay. Mit der Worldpay-Übernahme wagte FIS nicht nur der Sprung über den großen Teich nach Europa, sondern stieg auch zum ernsthaften Wettbewerber von VISA, Mastercard und Adyen auf – so lautete der Plan. Doch die Übernahme zahlte sich in keiner Weise aus und wurde zur großen Belastung.

Mitte 2023 veräußerte FIS dann 55 % von Worldpay an die Private-Equity-Firma GTCR LLC. Worldpay wurde bei der Transaktion mit 18,5 Mrd. USD bewertet und damit 57 % unter dem Kaufpreis, den FIS selbst auf den Tisch gelegt hatte. Hinzu gesellen sich die erheblichen Verluste und Abschreibungen, die man sich über die Jahre eingehandelt hat. 45 % an Worldpay verbleiben erstmal bei FIS. Wichtiger für das Unternehmen sind jedoch die vereinnahmten Gelder, die vor allem für ausgedehnte Aktienrückkäufe genutzt werden. Zudem verzeichnet man im Kerngeschäft mit Bankensoftware wieder signifikantes Wachstum.

CEO Stephanie Ferris ist erst seit zwei Jahren im Amt und hat in dieser Zeit Großartiges geleistet. Das bescheinigt ihr Mason Hawkins in seinem Brief an seine Investoren und zeigte sich entsprechend erfreut, dass FIS im 1. Quartal 2024 den stärksten Beitrag zum Portfolioperformance beigetragen hat. Auf Sicht von 12 Monaten kann der Aktienkurs ein Plus von knapp 25 % vorweisen und seit dem Jahresstart sind es immerhin rund 18 %. Hawkins stuft FIS als „stabiles Unternehmen, das in der Offensive ist und dennoch zu einem angemessenen Vielfachen des freien Cashflows gehandelt“ werde ein, „was auf dem heutigen Markt nicht leicht zu finden“ sei.

Und die Aussichten bleiben aussichtsreich, denn zusammen mit Fiserv profitiert FIS von duopolistischen Strukturen, die so gut wie immer eine Lizenz zum Gelddrucken sind. Das hat FIS jahrelang bewiesen, bevor man sich mit der Worldpay-Übernahme einen viel zu großen und auch noch unverdaulichen Brocken einverleiben wollte.

Der Trennungsschmerz war gewaltig und noch hält man 45 % der Anteile. Deren Zukunft ist ungewiss. Doch die Herauslösung aus dem FIS-Konzern hat endlich wieder neue Potenziale entfaltet und rückt das Kerngeschäft wieder in den Fokus. Und hier will Mason Hawkins künftig ordentlich mitverdienen.

target="_blank" rel="noopener noreferrer"> Quelle: Qualitäts-Check TraderFox

Eigene Positionen: keine

Bildherkunft: AdobeStock_50698714