Portfoliocheck: Im Gesundheitssektor setzt Akre Capital ausschließlich auf Danaher

Charles T. Akre gründete Akre Capital Management vor mehr als 30 Jahren und war vom ersten Tag an deren CEO und CIO. In den letzten Jahren wurde er unterstützt von seinem "Core-Team", das sich aus den drei Partnern Tom Saberhagen, Chris Cerrone und John Neff zusammensetzte. Nachdem sich Chuck Akre Anfang 2021 in den Ruhestand verabschiedet hat, führen Cerrone und Neff die Geschäfte von Akre Capital Management. Akres Erfolgsprinzipien sind allerdings weiterhin die Basis für die Investmententscheidungen der Erfolgsinvestoren.

Strategie des dreibeinigen Stuhls

Akres überragender und über Jahrzehnte anhaltender Investmenterfolg ist auf seine "Strategie des dreibeinigen Stuhls" zurückzuführen, deren Sinnbild ein Melkschemel ist. Dieser hat nur drei Beine und ist daher sehr stabil. Des Weiteren sind diese Beine ziemlich kurz und dank dieser beiden Eigenschaften ist es kaum möglich, den Melkschemel umzuwerfen.

Genau nach diesem Prinzip suchte Akre seine Investments aus: robuste, durch Konjunktureinbrüche kaum umzuwerfende Geschäftsmodelle und zusätzlich mit geringer Fallhöhe, also einer ordentlichen Sicherheitsmarge. Diese Sicherheitsmarge bestand für Akre nicht zuvorderst in einem niedrigen Einkaufspreis, sondern er suchte nach Unternehmen mit bestimmten Kriterien: Gutes Management mit nachgewiesenen Erfolgen, wesentliche und dauerhafte Wettbewerbsvorteile (ökonomischer Burggraben), langfristige Wachstums- und Reinvestitionsmöglichkeiten sowie einem attraktiven Kaufpreis im Verhältnis zu den vom Unternehmen generierten Cashflows, um eine hohe Kapitalrendite zu erzielen.

Darüber hinaus kaufte er stets mit sehr langem Anlagehorizont. Der Valueinvestor hielt nichts von hektischer Betriebsamkeit und denkt lieber zweimal nach, bevor er nichts tut. Entsprechend niedrig ist seine Turnoverrate, was bedeutet, dass er nur wenige Aktien handelt.

Zudem konzentrierte Akre sich auf einige wenige Werte und auch diesen Focus Investing genannten Stil hat er mit Investmentlegenden wie Philip A. Fisher, Warren Buffett und Charlie Munger gemein. Er setzte stets auf die besten Aktien und nicht auf eine möglichst große Anzahl.

Und die Erfolge von Akre Capital Management können sich sehen lassen: So können die Investoren nach 30 Jahren auf eine durchschnittliche Rendite in Höhe von 13,5 % zurückblicken, ohne dass Akre hierzu allzu sehr auf Technologiewerte gesetzt hätte, die nur einen sehr geringen Teil seines Portfolios ausmachen.

Akres Investorenbrief zum 2. Quartal 2023

Im 1. Quartal war es in Akre Capital Managements Brief an die Investoren schwerpunktmäßig um den Niedergang der Silicon Valley Bank und die möglichen Auswirkungen einer Bankenkrise gegangen, drei Monate später scheint dies nur noch eine blasse Erinnerung zu sein und der Schwerpunkt des Marktes hat sich grundlegend verschoben.

AI (Artificial Intelligence) bedeute einen massiven Themenwechsel und einen noch massiveren Stimmungswandel: von einer weit verbreiteten Risikoaversion zu "FOMO", der Angst, etwas zu verpassen, in Bezug auf den Künstlichen-Intelligenz-Zug.

Die plötzliche Begeisterung für alles, was mit Künstlicher Intelligenz zu tun hat, habe zu einem Anstieg der Marktindizes beigetragen. Allerdings sei die weitgehend durch die Aktienkurse von sieben frühen Anführern der KI-Revolution angeheizt worden, deren individuelle Marktkapitalisierungen mit dem Bruttosozialprodukt Großbritanniens, Kanadas oder Frankreichs vergleichbar seien. Die deutlich bescheidenere Gesamtrendite des S&P 500 Equal Weighted Index für das laufende Jahr verdeutliche den übergroßen Einfluss dieser sieben Techgiganten und des sie umgebenden „KI-Wahns“.

Akre Capital besitze keines dieser sieben indexbestimmenden Unternehmen. Doch nicht etwa, weil man glaube, dass KI unwichtig sei oder dass diese sieben Unternehmen nicht die Hauptnutznießer des potenziellen Wachstums und Wertes von KI sein werden. Aber man werde den teilweise exorbitanten Bewertungen nicht hinterherlaufen. Und dazu bestehe auch keine Notwendigkeit, denn die eigenen Portfoliounternehmen würden ihrerseits signifikant vom KI-Einsatz profitieren: Mastercard und Visa würden seit langem Künstliche Intelligenz einsetzen, um Erkenntnisse aus ihren riesigen Datenbeständen zu gewinnen und zu nutzen, um die Sicherheit ihrer Netzwerke zu verbessern. Die für die Künstliche Intelligenz benötigte Rechenleistung wachse exponentiell und wird die Nachfrage nach der von American Tower bereitgestellten Infrastruktur für Mobilfunk und Rechenzentren weiter anheizen. Moody's habe kürzlich eine neue strategische Partnerschaft mit Microsoft angekündigt, um KI in seine globalen Risikobewertungsprodukte und deren Entwicklung einzubringen. Adobe habe KI-gestützte "Co-Piloten" herausgebracht, um die Nutzung seiner Software zu erleichtern. Carmax habe einen KI-gestützten virtuellen Assistenten auf den Markt gebracht, der Onlinekäufer durch den Autokaufprozess führt.

Akre schlussfolgert, man müsse nicht hinter Unternehmen herjagen, die man nicht besitze, damit man an der Zukunft der KI teilhaben könne. Doch nun schauen wir uns mal an, um welche Werte es in Akres Portfolio neben den genannten noch so geht und wo man die größten Chancen wittert.

Akre Capitals Käufe und Verkäufe im 2. Quartal 2023

Mit einer Turnoverrate von unter 1 % agierte Akre erneut mit seiner bekannten ruhigen Hand. Man hält weiterhin lediglich 19 Positionen in seinem fokussierten Portfolio und hat keine Neuerwerbung getätigt.

Es wurden einige kleinere Teilverkäufe vorgenommen bei Moody’s, O’Reilly Automotive, American Tower, Adobe, CarMax und DigitalBridge.

Bei CarMax könnte es wegen des Engagements bei Autokrediten infolge der drohenden Rezession verstärkt zu Kreditausfällen kommen. Die CarMax-Position wurde erstmals in 2012 etabliert und in den vier Quartalen bis Q2/2016 deutlich ausgebaut. In den letzten drei Quartalen wurden inzwischen rund zwei Drittel der Position reduziert.

Im Technologiesektor reduzierte Akre seine Adobe-Position nochmals um 11 % und hat in den letzten drei Quartalen zusammen rund ein Drittel seines Bestands verkauft. Bei Adobe war Akre im 1. Quartal 2020 zu Kursen zwischen 285 und 383 eingestiegen und stockte ein Jahr später zwischen 421 und 502 USD um ein Drittel auf. Unterm Strich ist dieses Engagement erst in den letzten Monaten in die Gewinnzone gelaufen.

Bei DigitalBridge, die bis vor kurzem noch als Colony Capital firmierten, hat Akre seine im Vorquartal zugekauften Aktien wieder abgestoßen und hält nun in etwa wieder seinen ursprünglichen Bestand. Diese Beteiligung wurde im 3. Quartal 2020 um das Sechsfache erhöht bei Kursen zwischen 7,20 und 11,60 USD und im 2. Quartal 2022 um weitere 55 % ausgebaut zu Kursen zwischen 18,20 und 30,20 USD. In den letzten beiden Quartalen folgten weitere Zukäufe um 22 % bei Kursen zwischen 11,50 und 23,50 USD. Die Gewichtung im Portfolio ist mit 0,6 % noch immer sehr gering, was auch an dem deutlichen Kursrückgang liegt, der bis Ende März zu verzeichnen war.

Die erlösten Gelder wurden in weitere Zukäufe bei den beiden Alternativen Asset Managern Brookfield Corp. und KKR & Co. investiert sowie in eine kleine Aufstockung beim MedTech-Spezialisten Danaher.

Akre Capitals Portfolio zum Ende des 2. Quartals 2023

Im 2. Quartal stieg Akre Capitals Portfoliowert um 6 % von 11,37 auf 12 Mrd. USD. Wie Buffett und Munger fand Akre stets großen Gefallen an Finanzwerten. Diese machten zum Ende des Quartals mit 57,7 % (Q1: 57,3 %) deutlich mehr die Hälfte seines Portfolios aus, gefolgt von Immobilienwerten mit 16,8 % (Q1: 17,4 %) und Technologiewerten, die es auf 11 % brachten (Q1: 10,5 %) und sich nun auch an den zyklischen Konsumwerten vorbeischoben, die es auf 10,9 % (Q1: 10,6 %) brachten. Schlusslicht bleiben die Gesundheitswerte mit 3,8 % (Q1: 4,0), die aber alleine von Danaher repräsentiert werden.

Auf den ersten sieben Positionen in Akres Portfolio gab es keine Veränderungen: An der Spitze liegt Mastercard mit einem Gewicht von 19,2 % vor Moody’s, die 15,3 % auf die Waage bringen. An der Ratingagentur, die auch Warren Buffett schon lange im Depot hat, hält Akre inzwischen knapp 3 % aller Anteile. Es folgen American Tower mit 10,9 %, Visa mit 9,7 % und O’Reilly Automotive mit 8,9 %. Die drei Top-Werte stehen für 45,4 % des stark fokussierten Portfolios, die größten 5 Positionen für 64 %.

KKR & Co liegt inzwischen auch dank der fortgesetzten Aufstockungen vor Roper Technologies, dahinter musste Brookfield Corp die CoStar Group an sich vorbeiziehen lassen, die von der Erholung der US-Immobilienaktien profitierten. Brookfield Corp ist im weiteren Sinne auch noch deren separat an der Börse gelistete Tochter Brookfield Asset Management zuzuordnen, die mit einer Gewichtung von 1 % auf Rang 13 in Akres Portfolio notieren. Zählt man Akres Beteiligungen an den Finanzinvestoren bzw. Alternativen Asset Managern KKR, Brookfield Corp und Brookfield Asset Management zusammen, läge dieses Engagement mit 13,25 % auf dem dritten Platz in Akres Portfolio. Ein starker Vertrauensbeweis in den Finanzsektor und diese Unternehmensklasse im Besonderen.

CoStar Group hatte sich Akre im 4. Quartal 2019 ins Depot geholt und dann im anschließenden Corona-Absturz zweimal kräftig aufstockte. Im 2. Quartal 2022 reduzierte Akre seinen Bestand an dem digitalen Immobiliendienstleister dann wieder um ein Viertel und hält ihn seitdem relativ konstant, so dass die Position zuletzt knapp 5,3 % des Depots ausmachte.

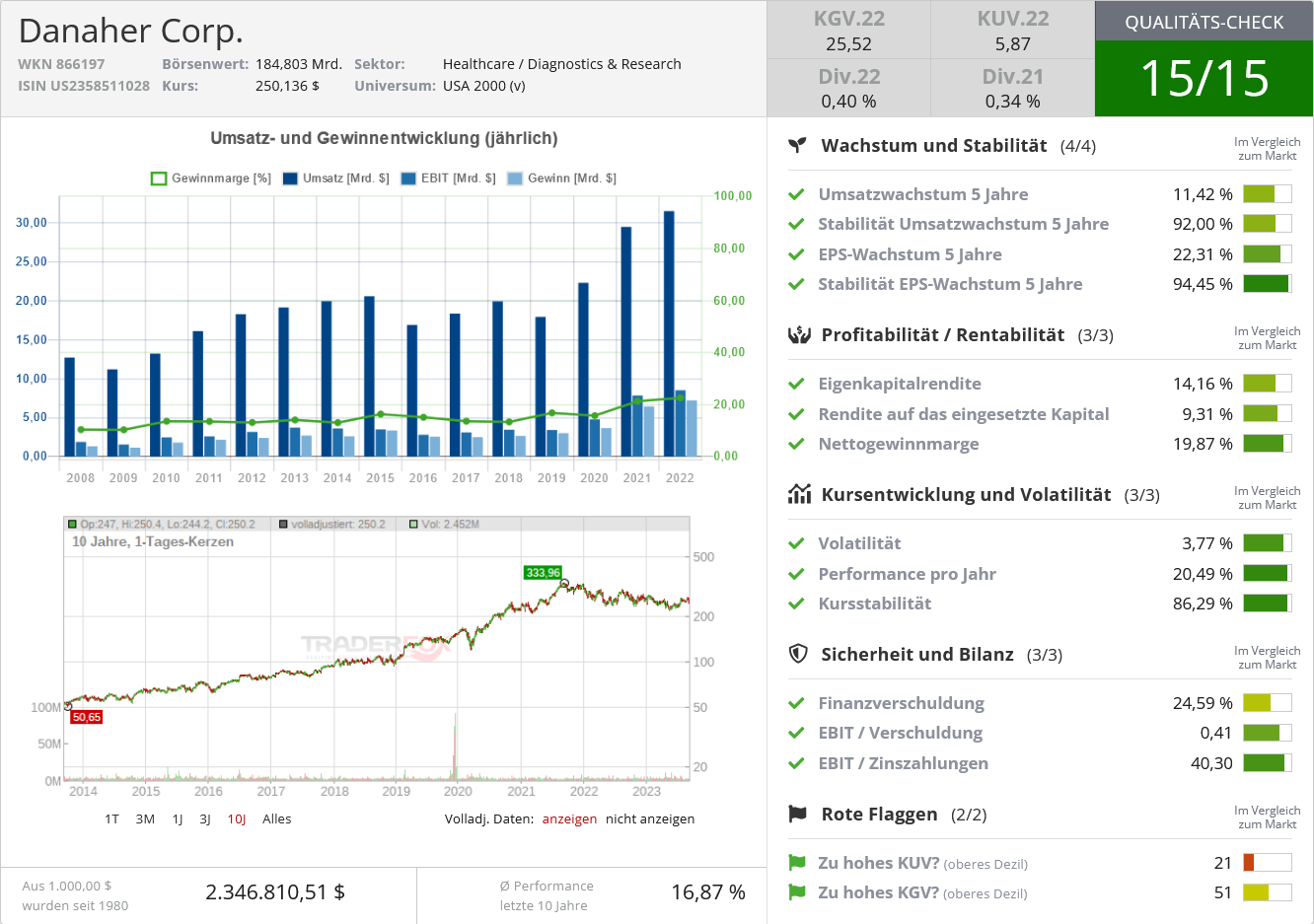

Adobes Depotgewichtung stieg trotz des erneuten Teilverkaufs wegen des deutlichen Kursanstiegs von 4 auf 4,3 % an und das Schlusslicht bildet Danaher. Die Beteiligungsgesellschaft mit Schwerpunkt Medizintechnik wurde erstmals im 4. Quartal 2013 gekauft und im 2. Quartal 2014 annähernd um das Fünffache aufgestockt. Seitdem konnte die Aktie mit einer sehr starken Performance glänzen und hat zudem noch zweimal Sparten als separate Unternehmen abgespalten und an ihre Aktionäre „verschenkt“: Mitte 2016 sein Messtechnik- und Industriesegment Fortive und Ende 2019 sein Dental-Business Envista. Und stehen gleich zwei erhebliche Veränderungen ins Haus...

Im Fokus: Danaher Corp.

Das 1969 unter dem Namen Diversified Mortgage Investors gegründete Unternehmen firmiert seit 1984 als Danaher Corp. Das Wachstum wurde auch durch inzwischen mehr als 400 Übernahmen erreicht, die erfolgreich integriert und auf Erfolg getrimmt wurden. Die Grundlage dieses jahrzehntelangen Erfolgs ist das sogenannte Danaher-Business-System, hinter dem sich ein permanentes Effizienzprogramm verbirgt. Dem müssen sich alle übernommenen Firmen unterziehen, aber in regelmäßigen Abständen auch immer wieder die Bestandsfirmen. Dabei werden alle Konzepte, Arbeitsabläufe und Handgriffe überprüft und ggf. verbessert. Manager zugekaufter Unternehmen werden auf eine mehrwöchige Rundreise durch die Danaher-Welt geschickt, damit sie die Effizienzdoktrin des Hauses verinnerlichen. So werden Wachstum, Margen und Geldfluss kontinuierlich gesteigert.

Spin-offs als Erfolgskonzept

Das Konglomerat verdiversifizierte sich allerdings, weil es in zu viele unterschiedliche Branchen expandierte, und so fasste Danaher den Entschluss, sich in mehrere schlagkräftige Teile aufzuspalten, die in ihrer jeweiligen Branche zu den führenden Unternehmen zählen. Die größte Abspaltung war vor mehr als 5 Jahren die Fortive Corp., in der sich das klassische Industriegeschäft, also Tankstellenausrüstung, Telematik und Automation konzentriert. Danaher selbst blieb für die Bereiche Forschung und Technologie zuständig und vor allem in der Umwelt- und Messtechnik, der Zahnarztausrüstung und der Diagnostik aktiv.

Doch die Zahnarztausrüstung ist ebenfalls nicht mehr Teil des Konzerns; die Töchter Nobel Biocare, Ormco und KaVo Kerr, die damals für rund 14 % der Danaher-Umsätze standen, wurden in dem neuen Unternehmen Envista Holdings zusammengeführt und an die Börse gebracht. Später trennte sich Danaher auch von den restlichen Envista-Anteilen.

Beinahe im Gegenzug erfolgte die bisher größte Übernahme der Firmengeschichte, als für 21,4 Mrd. USD die Biopharmasparte von General Electric übernommen wurde, die nun als "Cytiva" den Danaher-Konzern bereichert.

Und nun steht der schon länger erwartete nächste Spin-off vor der Tür: am 30. September wird die bisherige Umweltsparte unter dem Namen „Veralto“ abgespalten und separat an die Börse gebracht. Danaher-Aktionäre bekommen für 3 Danaher-Aktien jeweils eine Veralto-Aktie ins Depot gebucht. Der Danaher-Aktienkurs dürfte also danach mit einem entsprechenden Wertabschlag notieren.

Doch damit noch nicht genug: Danaher will sein Kerngeschäft stärken und hat Anfang August bekannt gegeben, man habe sich bereit erklärt, den biomedizinischen Ausrüster Abcam PLC für 24 USD je Aktie in bar bzw. 5,7 Mrd. USD zu übernehmen. Abcam hatte im Juni erklärt, man prüfe nach dem Erhalt von Übernahmeangeboten strategische Alternativen. Der Kaufpreis ist nur ein moderater Aufschlag auf den letzten Schlusskurs; es wird davon ausgegangen, dass die Angebote der beiden Wettbewerber Thermo Fisher und Agilent höher gelegen haben könnten, aber Abcam solle sich für Danaher entschieden haben, weil hier im Gegensatz zu den beiden anderen Unternehmen keine Wettbewerbsprobleme bestehen dürften. Danaher geht davon aus, dass die Übernahme der in Großbritannien ansässigen Abcam voraussichtlich Mitte 2024 abgeschlossen werden sein wird. Doch es gibt noch ein anderes Hindernis: Abcam-Gründer Jonathan Miller hat inzwischen erklärt, ihm sei das Danaher-Angebot „erheblich zu niedrig“ und seine Meinung hat durchaus Gewicht. Er hält noch 6 % der Aktien und will sich mit anderen größeren Aktionären absprechen, um seine Optionen auszuloten. Es könnte also darauf hinauslaufen, dass Danaher preislich noch etwas aufstocken muss, um sich die Unterstützung von Miller zu sichern und damit die Übernahme zum Erfolg zu führen.

Die heutige Danaher Corporation entwickelt, fertigt und vertreibt weltweit professionelle, medizinische, industrielle und kommerzielle Produkte und Dienstleistungen. Das Unternehmen ist demnächst nach der Abspaltung von Veralto noch in den beiden Segmenten Life Sciences und Diagnostics tätig. Bei Life Sciences geht es um die Entwicklung von Geräten und Verfahren für die medizinische Forschung und Anwendung, z.B. Mikroskope und Spektrometer. In der Sparte Diagnostics werden Krankenhäuser und Ärzte mit Geräten und Software ausgestattet, um Diagnosen stellen zu können.

Danaher gehörte zu Corona-Hochzeiten zu den Gewinnern, weil seine Produkte und auch die Corona-Tests besonders stark nachgefragt wurden. Das hat sich dann in 2022 ins Gegenteil verkehrt, als das Corona-Virus zunehmend seinen Schrecken verlor. Die Nachfrage sank entsprechend und die zuvor hochgefahrenen Lagerbestände wurden abgebaut. Zwar konnten auch so die Umsätze weiter gesteigert werden, aber deutlich weniger stark als in früheren Jahren. Das wurde vom Markt als dauerhafte Wachstumsschwäche interpretiert und der Aktienkurs hat entsprechend gelitten; das gilt allerdings nicht nur für Danaher, sondern für den gesamten MedTech-Bereich. Dieser war im ersten Halbjahr neben Energiewerten der am schlechtesten performende Sektor im S&P 500.

Doch diese Zeiten könnten bald vorbei sein. Die Corona-Sondereffekte sind bald aus den Geschäftszahlen herausgewachsen und stören nicht mehr den Blick auf die „wahre“ Entwicklung von Umsatz und Gewinnen. Zudem fallen durch den Veralto-Spin-off die etwas unterdurchschnittlichen Margenbringer aus der Danaher-Bilanz heraus, was den Blick auf die attraktivere Profitabilität lenkt. Und externe Wachstumsschübe durch Übernahme, wie mit der Cytiva-Übernahme vorgemacht und mit Abcam-Übernahme nun erneut angestrebt, dürften für zusätzlichen Schub sorgen.

Starinvestor Daniel Loeb, der ebenfalls eine signifikantn Position an Danaher hält, beschrieb seine Einschätzung kürzlich so: „Die Segmente Biotechnologie und Biowissenschaften von Danaher werden von der Datenanalyse und der computergestützten Biologie profitieren, die im Zuge des Fortschritts der KI und schließlich der Quantencomputertechnologie ein bedeutendes Wachstum erfahren werden. Es würde uns nicht überraschen, wenn sich die Wachstumsrate von Danaher im Laufe der Zeit von einem hohen einstelligen Bereich in den niedrigen Zehnerbereich verschieben würde, was bedeutet, dass das Unternehmen und der Aktienkurs von Danaher über einen langen Zeitraum hinweg nachhaltig wachsen können, während sie die Entdeckung und Herstellung wichtiger lebensrettender Medikamente ermöglichen“.

Es sprechen also gleich mehrere Gründe für ein Engagement in Danaher und diese Einschätzung vereint mit Loeb und Akre zwei für ihre Quality Investments bekannten Investoren.

target="_blank" rel="noopener noreferrer"> Quelle: Qualitäts-Check TraderFox

Bildherkunft: AdobeStock_634426748