Portfoliocheck: Ist Stryker Ron Barons neuer Favorit im Medtech-Sektor?

Ron Baron ist ein sehr erfolgreicher Small- und Midcap-Investor. Damit hebt er sich von vielen Starinvestoren ab und auch sein Werdegang ist durchaus interessant, denn Baron absolvierte die Bucknell University mit einem B.A. in Chemie und besuchte später die George Washington University Law School. Trotz dieser nicht gerade typischen Ausbildung gründete er Baron Capital Management und agiert dort als Co-Portfoliomanager für den Baron Growth Fund und den Baron Partners Fund.

Barons Investmentphilosophie folgt nur einigen wenigen, aber festen Grundsätzen. Sein Fokus richtet sich auf Aktien von kleinen und mittleren Wachstumsunternehmen, die über ein weiteres großes Wachstumspotenzial verfügen und sich in gut zu verteidigenden Nischenmärkten bewegen. Sie müssen einen dauerhaften Wettbewerbsvorteil aufweisen, wie zum Beispiel eine etablierte starke Marke mit hoher Kundentreue. In diese Unternehmen investiert Baron, wenn sie zu einem attraktiven Preis zu kaufen sind und das mit einem Investitionshorizont von mindestens fünf Jahren. Er übt sich also in der Kunst, nicht zu verkaufen, während er seinen Wachstumsunternehmen die nötige Zeit gibt, ihre Potenziale voll zu entfalten.

Baron investiert in Unternehmen, wenn er eine Wertverdopplung innerhalb der nächsten fünf oder sechs Jahren für wahrscheinlich hält. Einen Verkauf zieht er hingegen nur dann in Betracht, wenn sich die Aussichten nach seiner Einschätzung negativ verändert haben und seine Favoriten kein ausreichendes langfristiges Wachstumspotenzial mehr aufweisen.

Und sein Erfolg gibt ihm Recht: der Baron Partner Funds erzielte zwischen 1996 und 2020 eine herausragende Rendite von 15,6 % pro Jahr und damit gut doppelt so viel, wie mit Aktien durchschnittlich zu erzielen ist. Eine bemerkenswerte Überrendite, so dass es sich lohnt, seine Einschätzungen zu lesen und seine Transaktionen zu verfolgen.

In seinem Investorenbrief zum 1. Quartal 2024 benannte Ron Baron seine Investmentschwerpunkte: KI und maschinelles Lernen, der Kampf gegen Diabetes und der War on Cash. „Einer der säkularen Wachstumstrends im Technologiesektor, in den wir investieren, konzentriert sich auf die Fortschritte in den Bereichen KI und Maschinelles Lernen (ML). Obwohl KI und ML schon seit Jahren im Fokus unseres Research-Teams stehen, glauben wir, dass diese Technologien noch in den Kinderschuhen stecken. Jüngste Durchbrüche haben ihr erhebliches Potenzial unterstrichen, ganze Branchen zu verändern und einen erheblichen Geschäftswert zu schaffen. Wir sehen in der generativen KI die nächste große tektonische Verschiebung, ähnlich wie bei Cloudplattformen, und die überzeugendste Kraft, die technologische Innovationen vorantreiben und das menschliche Leben im nächsten Jahrzehnt beeinflussen wird. Wir glauben, dass die generative KI viele Branchen umkrempeln, einige Unternehmen stärken und andere schwächen wird. Wir gehen davon aus, dass neben Halbleiterunternehmen auch Unternehmen aus den Bereichen Systemsoftware, autonomes Fahren und Geschäftsanwendungssoftware sowie Investoren in generative KI selbst davon profitieren werden.

Ein Beispiel für einen säkularen Wachstumstrend im Gesundheitssektor, in dem wir Anlagemöglichkeiten finden, ist die Behandlung der zunehmenden Zahl von fettleibigen und zuckerkranken Menschen. Wir gehen davon aus, dass dieser Bereich im Laufe der Zeit die größte Wachstumschance in der Geschichte des Gesundheitswesens darstellen könnte.

Die technologiegetriebenen Veränderungen in der Finanzindustrie sind eine weitere Quelle für Investitionsideen. Die weltweite Umstellung von Bargeld auf elektronische Zahlungen, die wachsende Nachfrage nach Daten zur Entscheidungsfindung und die Elektronisierung der Kapitalmärkte sind drei von mehreren Fintech-Trends, die wir aktiv erforscht haben.“

Transaktionen im 1. Quartal 2024

Ron Barons Portfoliowert lag Ende März 2024 bei konstanten 37,5 Mrd. USD und verteilte sich auf 332 Positionen, darunter 16 Neuaufnahmen. Seine Turnoverrate lag erneut bei niedrigen 3 %. Die fünf Top-Werte stehen für gut 27,3 % Gewichtung.

Diversifikation trotz Fokussierung auf einige wenige Unternehmen ist einer der Schlüssel zu Ron Barons anhaltendem überdurchschnittlichen Erfolg.

![]()

Beim Anbieter von Onlineglücksspielen PENN Entertainment zog Baron nun die Reißleine und stieß seine Position fast vollständig ab. Gleiches gilt für Marriott Vacations Worldwide, nachdem er hier seine Position bereits im Vorquartal annähernd halbiert hatte. Eine Halbierung erfuhr nun der weltgrößte Chipauftragsfertiger Taiwan Semiconductor, dessen Aktienkurs allerdings im Gegensatz zu den beiden vorgenannten sehr starke Zuwächse zu verzeichnen hatte, im Zuge der KI-Euphorie an den Börsen.

Bei Vertiv Holdings, einem Hersteller kritischer Infrastrukturausrüstungen für Rechenzentren, kürzte er seine Position um gut ein Viertel. Die Aktien waren zuletzt aufgrund einer verbesserten Fokussierung auf die operative Umsetzung, starker Umsatzwachstumsaussichten und solider Möglichkeiten zur Margenerweiterung deutlich gestiegen und Baron geht davon aus, dass Vertiv von der steigenden Nachfrage nach Rechenzentrumskapazitäten profitieren wird, da etwa 70 % des Umsatzes aus dem Endmarkt für Rechenzentren stammen. Als einer der führenden Anbieter von Präzisionskühlung für Rechenzentren wird Vertiv auch von der zunehmenden Verbreitung der generativen KI (GenAI) profitieren, da Server im Zusammenhang mit GenAI eine höhere Energiedichte aufweisen, was kompliziertere Kühllösungen erforderlich machen wird. Trotz der Reduzierung will Baron Großaktionär bei Vertiv bleiben, an denen er nun 1,3 % aller Anteile hält. Vertivs führende Marktposition im Bereich des Wärme- und Energiemanagements für Rechenzentren sollte langfristig zu starkem Wachstum und erheblichem Aufwärtspotenzial führen.

Bei IDEXX Laboratories reduzierte Baron seinen Bestand um knapp 9 %, beim Satellitenbetreiber Iridium um 15 % und bei Ansys um 12 % und beim Meinungsforscher Gartner um 4 %. Gartner stand bereits im Vorquartal mit einer um 5 % verringerten Position auf der Verkaufsliste.

Portfolio zum Ende des 1. Quartals 2024

In Ron Barons Portfolio liegen weiterhin die zyklischen Konsumwerte mit einem Anteil von 25 % an der Spitze vor den nun zweitpaltzierten Finanzwerten mit 22 %, die sich wieder an den Technologiewerten mit 21 % vorbeigeschoben haben. Dahinter folgen unverändert Gesundheitswerte mit 11 %, Immobilienwerte mit 9 % und Industrieunternehmen mit 7 % Gewichtung.

Tesla bleibt der Spitzenwert in Ron Barons Portfolio. Zum Ende des Quartals hatte der Kurs einiges an Federn lassen müssen und die Gewichtung war dementsprechend von 11,5 auf 8 % zurückgegangen. Inzwischen hat sich der Kurs wieder erholt und mit einer Börsenkapitalisiserung von annähernd 800 Mrd. USD gehört Tesla nicht wirklich zu den von Ron Baron bevorzugten Small- und Midcaps. Baron führt aus, Tesla habe zuletzt in seinem Kernsegment Automobilindustrie unter Druck gestanden wegen des komplexen makroökonomischen Umfelds, höheren Zinssätzen, einem zweiwöchigen Werksstillstand und Preissenkungen im Laufe des Jahres. Dennoch erwirtschafte Tesla weiterhin genügend Bruttogewinn, um die robuste Produktentwicklung zu unterstützen. Tesla habe mit der Auslieferung des Cybertrucks begonnen, seinem ersten Pickup-Truck, und könne mit dem überarbeiteten Model 3 eine starke Nachfrage generieren und gleichzeitig die Wirtschaftlichkeit auf Stückzahlbasis verbessern. Des Weiteren sollte Tesla von seinen Investitionen in KI durch die Entwicklung der Technologie für autonomes Fahren Dojo (ein KI-Trainingscomputer), Autobidder (eine automatisierte Energiehandelsplattform) sowie Humanoid (ein menschenähnlicher Roboter) profitieren.

Gartner bleibt auf dem zweiten Rang und trotz der erneuten moderaten Anteilsreduzierung liegt der Depotanteil konstant bei 5,4 %. Hier setzt Ron Baron auf ein verstärkendes Wachstum, da die Kunden ihre Budgets erhöhen und zusätzliche KI-Angebote buchen würden. Baron betonte die ausgezeichneten Quartalsergebnisse und dass Gartners Kerngeschäft, die Meinungsforschung, weiterhin mit attraktiven Raten wachse. Er geht davon aus, dass sich das Wachstum in den nächsten Quartalen noch beschleunige und ist überzeugt, dass sich Gartner zu einer wichtigen Entscheidungshilfe für jedes Unternehmen entwickeln wird, das die Chancen und Risiken der Künstlichen Intelligenz für sein Geschäft evaluiert. Gartners nachhaltiges Umsatzwachstum und der Fokus auf Kostenkontrolle sollten zu einer kontinuierlichen Margenausweitung und einer verbesserten Free-Cashflow-Generierung führen und aggressive Aktienrückkäufe ebenso ermöglichen wie Akquisitionen.

Neuer Drittplatzierter ist die Arch Capital Group Ltd, die weltweit Versicherungs-, Rückversicherungs- und Hypothekenversicherungsprodukte anbietet. Baron betonte, das Managementteam von Arch Capital entlohne seine Vertriebsmitarbeiter auf der Grundlage der über die Laufzeit der Policen erzielten Gewinne und nicht danach, wie viel zusätzliche Prämieneinnahmen sie in einem bestimmten Jahr erzielen. Dies sei eine ungewöhnliche Praxis in der Sachversicherungsbranche und ein Anreiz für sorgfältiges Underwriting und nicht nur für Prämienwachstum. Wenn die Tarife niedrig sind, wachse Arch dementsprechend nicht viel. Wenn die Tarife hoch sind, wie jetzt, wachse Arch sehr stark. Das Management verfolgt eine Strategie des Zyklusmanagements und setze auch auf andere Versicherungsprodukte wie Hypothekenversicherungen, nicht nur auf Schaden- und Unfallversicherungen. Dank dieser Diversifizierung bleibe Arch außerordentlich erfolgreich.

Obwohl sich CoStars Depotanteil von 4,5 auf 5 % erhöht hat, rutschte der Wert eine Position ab. CoStar ist ein wachstumsstarker und international agierender Anbieter diverser Immobilienportale. Die Immobilienbranche steht aktuell massiv unter Druck, aber CoStar arbeitet profitabel und nutzt die Gelegenheit für weitere Expansionsschritte – auch nach Europa. Der Aktienkurs hat im Frühjahr 2022 sein Tief gesehen und befindet sich seitdem in einem breiten und volatilen Aufwärtstrend. Von einer Zinswende in den USA und den entsprechenden positiven Auswirkungen auf den US-Immobilienmarkt sollte CoStar erheblich profitieren können.

Es schließen sich mit MSCI und FactSet Research Systems zwei global führende FInanzwerte an, deren Gewichtung annähernd gleich ist und die zuletzt ihre Positionen in Barons Depot getauscht haben. Und dahinter folgt weiterhin IDEXX Laboratories, trotz der leichten Anteilsreduzierung. Ron Baron hob hervor, dass trotz der weiterhin gedämpften Besucherzahlen in den Tierkliniken in den USA, IDEXX dank seiner hervorragenden Leistungen weiterhin solide Finanzergebnisse erzielt habe. Das sei auf seine herausragenden Wettbewerbsvorteile zurückzuführen und man erwarte, dass neue firmeneigene Innovationen sowie der Ausbau des Außendienstes im Jahr 2024 wesentlich zum Wachstum beitragen werden.

Mit Vail Resorts und Hyatt Hotels setzt Ron Baron gleich mit zwei prominenten Vertretern des Hotellerie- und Tourismusgewerbes auf eine sich nach der Pandemie weiterhin erholende Reisetätigkeit.

Zudem findet sich Spezialversicherer Kinsale Capital unter Barons Top-Werten. Dessen Finanzergebnisse hätten die Prognosen der Börse übertroffen, mit einem Wachstum der Bruttoprämien von 34 % und einem Anstieg des Gewinns pro Aktie von 49 % bei einer anhaltend hohen Rekordmarge im Versicherungsgeschäft. Die Marktbedingungen für Kinsale seien nach wie vor günstig, erklärte Baron, da die Prämiensätze steigen und immer mehr Unternehmen vom Standardmarkt in den Markt für Excess and Surplus Lines wechseln würden, in dem Kinsale tätig ist. Kinsale werde gut geführt und sei in einem attraktiven Segment des Versicherungsmarktes tätig, der über eine lange Wachstumsperspektive verfüge.

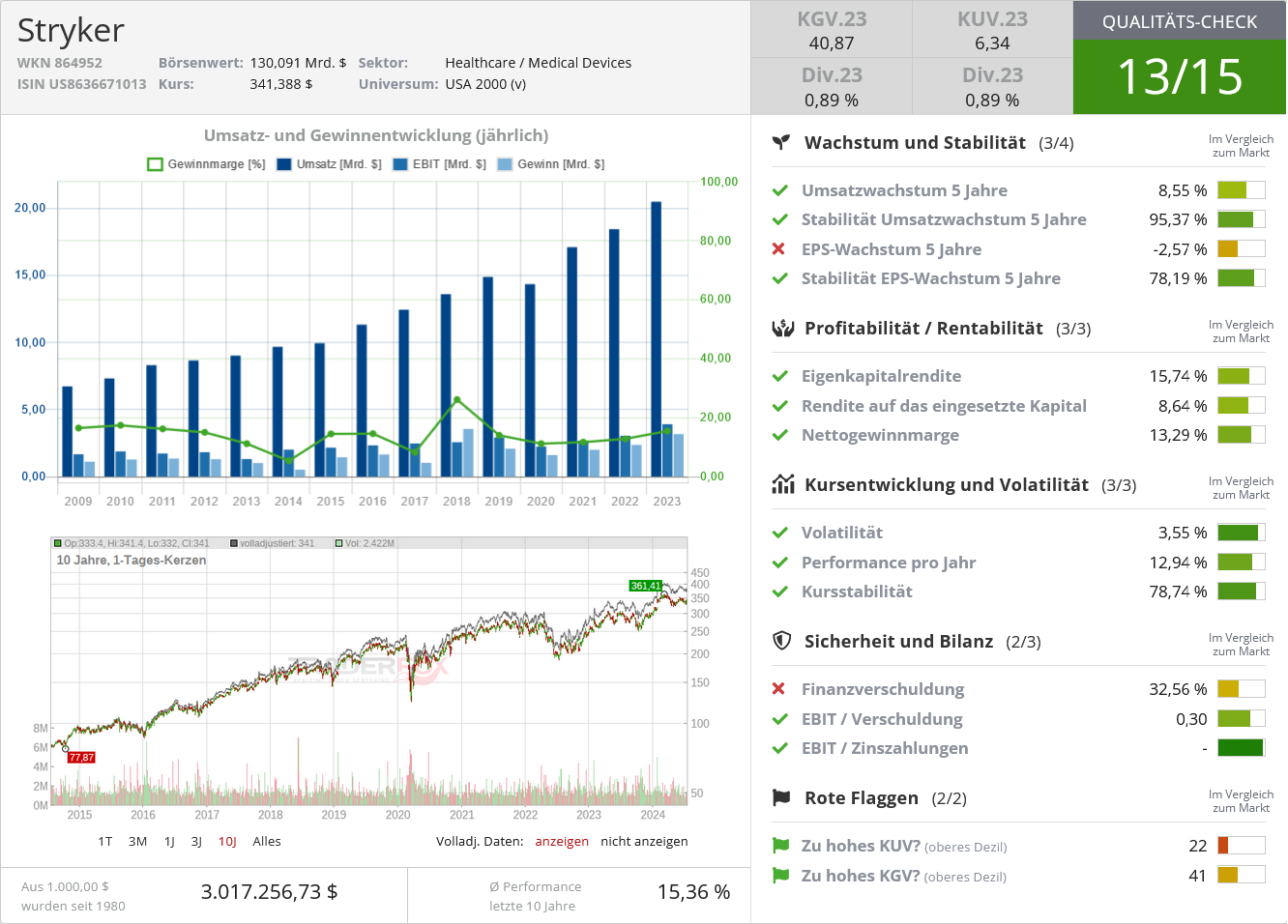

Im Fokus: Stryker Corp.

Nun werfen wir noch einen Blick auf ein Unternehmen, das Baron im 2023er-Schlussquartal erstmals ins Depot gekauft und im 1. Quartal 2024 um knapp ein Drittel aufgestockt hat: die Stryker Corp.

Stryker ist ein Schwergewicht im Medizintechniksektor und verbessert die Gesundheitsversorgung durch innovative Produkte und Dienstleistungen in den Bereichen medizinische Chirurgie, Neurotechnologie, Orthopädie und Wirbelsäulentechnik. Das Unternehmen vertreibt seine Produkte in 75 Ländern und erreicht damit mehr als 150 Mio. Patienten im Jahr.

Das bereits 1946 von Homer H. Stryker gegründete Unternehmen bietet eine vielfältige Palette von Produkten an, darunter chirurgische Ausrüstungen und Navigationssysteme, Endoskopie- und Kommunikationssysteme, notfallmedizinische Ausrüstungen, Einwegprodukte für die Intensivpflege, Lösungen für klinische Kommunikation und Workflow, neurochirurgische und neurovaskuläre Geräte, Implantate für Arthroplastiken und Traumachirurgien, die Mako Robotic-Arm-Assisted Technologie, Wirbelsäulenimplantate sowie weitere Produkte für verschiedene medizinische Fachgebiete.

Seine Geschäftstätigkeiten unterteilt Stryker in die beiden Segmente MedSurg & Neurotechnologie sowie Orthopädie & Wirbelsäule. MedSurg umfasst chirurgische Geräte, Patientensicherheitstechnologien, Navigationssysteme, endoskopische Systeme, wiederverwendbare Geräte, Patientenhandhabungsgeräte, notfallmedizinische Ausrüstungen, Einwegprodukte für die Intensivpflege und Workflow-Management-Lösungen. Neurotechnologie umfasst neurochirurgische, neurovaskuläre und kraniomaxillofaziale Implantate, minimalinvasive endovaskuläre Produkte, Gehirnchirurgiewerkzeuge, synthetische Knochenersatzstoffe, Wirbelsäulenaugmentationen und Schlaganfallbehandlungsprodukte. Die orthopädischen Produkte umfassen Implantate für Gelenkersatzoperationen an Hüfte, Knie oder Schulter sowie Traumachirurgien. Das Angebot an Wirbelsäulenimplantaten umfasst zervikale und thorakolumbale Systeme, Fixierungssysteme, minimalinvasive Systeme und intersomatische Systeme für Wirbelsäulenverletzungen und degenerative Therapien.

Styker hatte während der Coronapandemie darunter zu leiden, dass viele nicht lebensnotwendige Operationen verschoben wurden, um Kapazitäten in der Akut-Corona-Versorgung zu schaffem. Nachdem Corona nur noch eine untergeordnete Rolle spielt, sind die Krankenhäuser wieder in den Normalbetrieb übergegangen und damit ist die Zahl der Operationen in Strykers Anwendungsgebieten wieder auf den langjährigen Wachstumspfad zurückgekehrt. Und dem entsprechend ziehen Umsätze, Gewinne und Aktienkurs ebenfalls wieder deutlich an.

Der US-Markt steht für 74 % der Umsätze, während internationale Verkäufe 26 % beisteuern. Der 2023 um 11 % auf 20,5 Mrd. USD angestiegene Umsatz verteilit sich zu 58 % auf das Segment MedSurg und zu 42 % auf das Segment Neurotechnologie. Auch im 1. Quartal 2024 legte Stryker weiter zu. Der Umsatz stieg um 10 % auf 5,2 Mrd. USD und profitierte vor allem von einem Anstieg der Implantatverkäufe, wo es weiterhin verstärkt Corona-Nachholeffekte gibt. Strykers Nettogewinn stieg im 1. Quartal um ein Drittel auf 788 Mio. USD. Wegen der guten Geschäftsentwicklung hat das Management seine Jahresziele angehoben und erwartet nun einen Umsatzanstieg um 8,5 % bis 9,5 % und einen um Sondereffekte bereinigten Gewinn je Aktie von 11,85 bis 12,05 USD.

Stryker ist gut positioniert, um vom zunehmenden Trend der Verlagerung einiger Verfahren zu ambulanten Chirurgiezentren zu profitieren, indem es Kunden beim Aufbau, der Erweiterung und Renovierung ihrer Zentren unterstützt. Stryker ist ein etabliertes Unternehmen mit einer breiten Produktpalette und stetigen Einnahmen. Man ist in einem wettbewerbsintensiven Sektor aktiv, in dem man sich jedoch schon seit Jahrzehnten behauptet und seine starke Marktposition immer weiter ausgebaut hat. Je älter die Menschen werden, desto stärker nimmt die Nachfrage nach Stryker-Lösungen zu. Und Ron Baron will auch davon profitieren.

target="_blank" rel="noopener noreferrer"> Quelle: Qualitäts-Check TraderFox

Eigene Positionen: Kinsale Capital

Bildherkunft: AdobeStock_586776526