Portfoliocheck: Ken Fisher setzt auf sechs Magnificent 7 – und Banken

Ken Fisher ist einer der profiliertesten Investoren der Welt. Er ist regelmäßig in den Börsenmedien präsent und seine Bücher erreichten Kultstatus. Sein Investmentstil wurde entscheidend geprägt durch seinen Vater, Investmentlegende Philip. A. Fisher, der sogar Börsenlegenden wie Charlie Munger und Warren Buffett maßgeblich beeinflusste. Dabei war Philip A. Fisher kein reiner Value Investor, sondern verband in seiner Anlagestrategie die Vorzüge von Value Investing und Growth Investing. Heute würde man diesen Stil GARP nennen, Growth at a reasonable Price.

Für Ken Fisher zählen Zahlen, Daten, Fakten, während er Emotionen er bewusst zur Seite schiebt. Daher steht er meistens unbeirrt im Lager der Bullen, trotz Inflations- und Zinssorgen und aller politischer Turbulenzen. Er verweist darauf, dass der Markt sehr kurzfristig agiert und auf die Zinsentwicklung schielt, doch Fisher argumentiert, es sei gar nicht so entscheidend, wann genau die Zinssenkungen kämen, sondern eher, dass sie erfolgen. Vor allem aber würden die Auswirkungen politischer Entscheidungen vom Markt meistens überschätzt, woraus sich für rational agierende Anleger Chancen ergäben.

„Investieren ist ein Spiel der Wahrscheinlichkeiten, nicht der Gewissheiten.“

(Ken Fisher)

Transaktionen im 3. Quartal 2025

Ken Fishers Portfolio ist aufgrund seines hohen Anlagevolumens relativ breit aufgestellt. Da er nicht nur sein eigenes Vermögen verwaltet, sondern Einzeldepots tausender Mandanten, tauscht er auch auf Basis von deren individuellen Vorgaben und Vorlieben häufiger Positionen aus. Aktuell betreut Fisher Investments mehr als 190.000 Mandanten mit einem verwalteten Gesamtvolumen von 360 Mrd. USD.

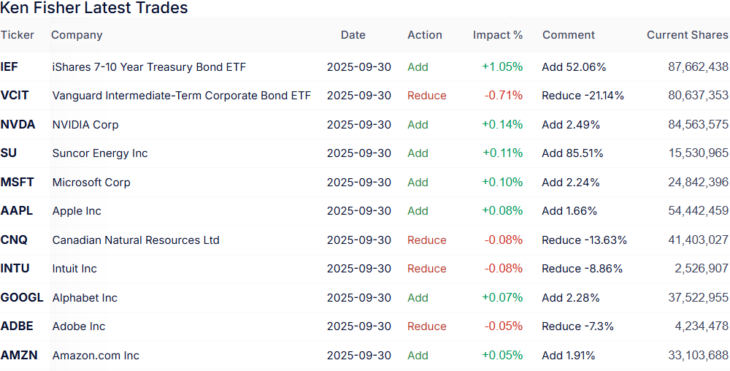

Das von Ken Fisher investierte Vermögen wuchs im letzten Quartal um über 9 % auf 276 Mrd. USD und verteilte sich auf 1.105 Aktien, von denen 107 neu ins Depot aufgenommen wurden. Die Turnoverrate hat sich dabei weiter auf 3 % entspannt.

Mittelfristige Unternehmensanleihen hat Ken Fisher längere Zeit gerne als stabile Einnahmequelle genutzt, doch nun reduzierte er seinen Bestand am Vanguard Intermediate-Term Corporate Bond ETF um mehr als ein Fünftel. Zudem reduzierte er bei Inuit seine Position um knapp 9 % und bei Adobe um gut 7 %. Stärker war der Anteilsverkauf bei Canadian Natural Resources mit knapp 14 %, aber dies ist weder eine Abkehr von Energiewerten per se noch eine von kanadischen. Denn im Gegenzug stockte er den kanadischen Ölsand-Wäscher Suncor Energy um 85 % auf.

Weitere Aufstockungen gab es darüber hinaus bei den Börsenschwergewichten Nvidia, Microsoft, Apple, Alphabet und Amazon, nachdem er in den in der ersten Jahreshälfte die großen US-Technologiewerte noch ordentlich reduziert hatte.

Auffällig ist allerdings auch die Aufstockung seines bevorzugten US-Staatsanleihefonds um satte 50 %; Ken Fisher spekuliert also auf sinkende Zinsen und damit steigende Kurse der bestehenden Staatsanleihen. Eine Wette, die in den letzten zwei Jahren so gar nicht aufgegangen ist. Aber angesichts der sich verschlechternden US-Konjunktur werden Zinssenkungen durch die US-Notenbank wahrscheinlicher.

Portfolio zum Ende des 3. Quartals 2025

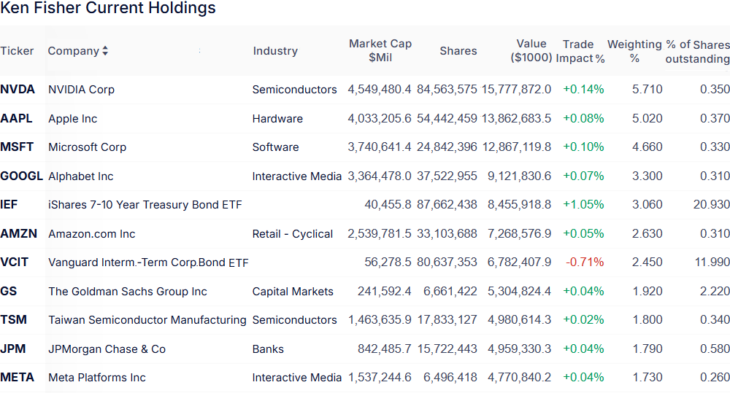

In Fishers Depot dominieren weiterhin die Technologieaktien mit einem Anteil von 26,4 % und damit erneut 1 % mehr als zuvor. Auf dem zweiten Rang behauptete sich der Finanzsektor mit stabilen 18,6 %, während sich dahinter die Industriebranche mit 9,3 % erneut knapp vor den Gesundheitswerten mit 8,6 % halten konnte. Es folgen Kommunikationsdienste mit 6,8 %, zyklische Konsumwerte mit 6,1 %, Energieunternehmen mit 5,9 % und defensive Konsumwerte mit 4,5 %.

Nachdem Nvidia im Vorquartal erstals die Spitze erklomm, setzt sich der KI-Chip-Dominator weiter vom Rest dees Feldes ab und bringt es nun bereits auf 5,7 % Gewichtung. Dahinter haben Apple und Microsoft wieder die Plätze getauscht und es schließt sich die Google-Mutter Alphabet sowie der US-Staatasanleihen-ETF an, die beide jeweils zwei Plätze gutgemacht haben. Fishers drei Top-Positionen bringen zusammen gut 15 % auf die Waage, die Top 5 sogar mehr als 21 %.

Amazon ist um einen Platz auf den sechsten abgerutscht, während der Unternehmensanleihe-ETF wegen des deutlichen Teilverkaufs sogar drei Plätze verlor und nur noch auf dem siebten Rang liegt. Mit Taiwan Semiconductor und der Facebook-Mutter Meta zählen noch zwei weitere Technologiegiganten zu Fishers Spitzenwerten, aber mit Goldman Sachs und JPMorgan Chase auch zwei der größten US-Banken. Und das ist durchaus interessant.

Fisher spekuliert auf sinkende Zinsen in den USA und das kommt üblicherweise Technologiewerten zugute. Gerade in Zeiten, in denen massive Investitionen in KI-Rechenzentren erfolgen und diese auch zu erheblichen Teilen fremdfinanziert werden (müssen) hat das Zinsniveau einen gewichten Einfluss auf das Finanzergebnis und damit auf die Unetrnehmensgewinne.

Banken wiederum profitieren eher von einem höheren Zinsniveau. Ihre entscheidende Stellschraube hierbei ist die Zinsmarge, also die Differenz zwischen den Zinsen, die sie Kunden für ihre Spareinlagen bezahlen müssen und den Zinsen, die sie ihnen für Kredite abverlangt. Bei einem zu niedrigen Zinsniveau, wie es mehr als eine Dekada lang vorlag, schrumpft letztlich die Zinsmarge von den üblichen und sehr auskömmlihcnen 2 % zusammen und hat vor der Corona-Pandemie teilweise die Marke von 0,5 % unterschritten. Das war viel zu wenig, um den enormen Kostenapparat der Banken mit ihrem Filialnetz und dem großen Personalbestand tragen zu können. Auch deshalb konnten sich so viele FinTechs etablieren mit schlanken Kosten und attraktiveren Angeboten für die Kunden.

Ein weiteres Risiko für Banken stellen Kreditausfälle dar, die traditionell bei sich abschwächender Wirtschaft zunehmen. Das US-BIP wird noch mit rund 2,5 % Wachstum veranschlagt, doch ohne die KI-Hyperscaler sind es nur magere 0,1 %. Und nun dürfte der längste Shutdown der US-Geschichte die US-Wirtschaft um 1,5 % drücken. Zudem entlassen viele Unternehmen Personal und diese Faktoren belasten in Summe auch die Perspektiven für die Banken. Und doch ist Fisher hier stark engagiert. Ein Widerspruch? Nur bedingt, denn besonders leiden dürften die Regionalbanken mit ihrem erhöhten Engagement im gewerblichen Immobiliensektor und der geringeren Möglichkeit, Kosten einzusparen. Die Großbanken haben hier entscheidende Kostenvorteile und haben zudem ein neues Spielfeld für sich entdeckt: Private Credit. Das haben viele Jahre lang vor allem Finanzinvestoren wie Ares, Apollo und KKR mit deutlich zweistelligen Wachstumsraten für sich genutzt und den Banken kräftig das Wasser abgegraben. Doch die haben ihre Schockstarre überwunden und sind nun selber in diesem Markt aktiv geworden.

So hat die Ratingagentur Moody's festgestellt, dass sich die US-Banken zu einer wichtigen Triebkraft von Private Credit entwickelt und im 1. Halbjahr 2025 rund 300 Mrd. USD an Darlehen für private Kreditfonds bereitgestellt haben. Dabei leiten die Banken zunehmend Finanzierungen an private Kreditgeber weiter, anstatt sie direkt an hochverzinsliche oder nicht geratete Kreditnehmer zu vergeben, da sie dies als sichereren Weg ansehen, um am Wachstum der Anlageklasse teilzuhaben und gleichzeitig ein direktes Risiko zu vermeiden. Und die größte US-Bank JPMorgan Chase hat sich bei der Kreditvergabe an die Finaninvestoren mit 47 Mrd. USD in den ersten sechs Monaten 2025 sogar an die Spitze der Bewegung gesetzt.

Ken Fisher spielt also weiterhin die Klaviatur aus hohen KI-Investitionen mit steigenden Cashflows und perspektivisch weiter steigenden Gewinnen bei den Hyperscalern und gleichzeitig sinkenden Zinsen und den gut positionierten US-Großbanken. Wobei er mit Goldman Sachs auch auf die führende Investmentbank der Wall Street setzt und damit weiterhin klar dem Bullenlager zuzurechnen ist. Nachdem die US-Börsen kürzlich erst wieder neue Allzeithöchststände markiert haben, lag Fisher damit bisher völlig richtig.

Ach ja: bemerkenswert ist, dass Fisher nur auf sechs der Magnificent 7 setzt, aber um Tesla einen weiten Bogen macht. An der Kursentwicklung dürfte es nicht liegen, sondern eher an der krisengeplagten und im Umbruch befindlichen Automobilbranche. Denn dort erzielt Tesla weiterhin den Großteil seiner Umsätze und Gewinne, auch wenn das Unternehmen sich gerne als Software- und Technologiepionier vermarktet und seine entsprechenden Ambitionen immer stärker in den Vordergrund stellt. Doch für Fisher zählen bekanntlich Daten und Fakten und Elon Musks Visionen spielen mit den Emotionen der Menschen. Durchaus erfolgreich, aber wenig(er) reizvoll für Starinvestor Ken Fisher.

Eigene Positionen des Redakteurs: KKR

Bildherkunft: AdobeStock_1121317991