Portfoliocheck: Mason Hawkins sucht Krisengewinner und findet… Clearwater Paper!?

Mason Hawkins ist Gründer und CEO von Southeastern Asset Management. Seit dem Start im Jahr 1975 ist deren Anlagephilosophie die konsequente Anwendung des bewährten Valueansatzes, der auf dem Besitz starker Unternehmen mit guten Mitarbeitern zu stark reduzierten Preisen basiert. So sollen Risiken reduziert und für die Investoren im Laufe der Zeit überdurchschnittliche Renditen erwirtschaftet werden.

Hawkins fokussiert sich auf eine überschaubare Zahl von Werten und hält seine Positionen zumeist viele Jahre lang. Dabei machen die 10 Top-Positionen oft mehr als die Hälfte des Portfolios seines „Flaggschiffs“ Longleaf Partners Funds aus – in früheren Jahren waren es auch schon mal drei Viertel. Hawkins investiert gern antizyklisch und setzt auf vernachlässigte Branchen, die gerade von der Wall Street vernachlässigt werden. Daher engagiert er sich bevorzugt in Unternehmen, die nicht als die großen Profiteure von Megatrends wahrgenommen werden, so dass sich in seinem Portfolio nur selten Hightechaktien finden, sondern eher Werte aus den klassischen Sektoren der „Old Economy“.

„Drei Komponenten machen die Rendite einer Investition aus. Eine ist der Rabatt zum intrinsischen Wert. Die zweite ist das Wachstum des intrinsischen Wertes. Und die dritte ist die Geschwindigkeit, in der die Lücke zwischen Marktpreis und Wert geschlossen wird.“ (Mason Hawkins)

Lange Zeit hat sich sein konträrer Ansatz ausgezahlt, doch spätestens seit der Globalen Finanzkrise 2008/09 hinken Valueaktien gegenüber den Wachstumswerten hinterher. Und so geriet auch Hawkins mit seiner Performance in Rückstand, was sich in den letzten Jahren noch verstärkt hat mit der Dominanz der großen Technologiewerte und dem neuen Boom in Richtung Künstliche Intelligenz.

Mit der eigenen Performance ist Mason Hawkins aktuell nicht zufrieden, wie er in seinem Investorenbrief zum 3. Quartal erklärte: „Manchmal ist es ratsam, dem breiteren Marktindex hinterherzuhinken, wie wir es 1999 und Anfang 2000 getan haben, und die letzten Jahre könnten sich als eine dieser Zeiten erweisen. Wir würden es vorziehen, in einer solchen Zeit weniger als der Markt zuzulegen, als zu riskieren, überbewerteten Vermögenswerten nachzujagen und dauerhaft Kapital zu verlieren“.

Hawkins betont, seine Investitionen würden auf realen Vermögenswerten und Marken beruhen, die einen wachsenden freien Cashflow (FCF) je Aktie erwirtschaften. Und er zeigt sich optimistisch, dass das aktuelle FCF-Multiplikatorverhältnis seines Portfolios von etwa 10 auf einen mittleren Zehnerbereich ansteigen kann und damit erhebliches Potenzial bietet.

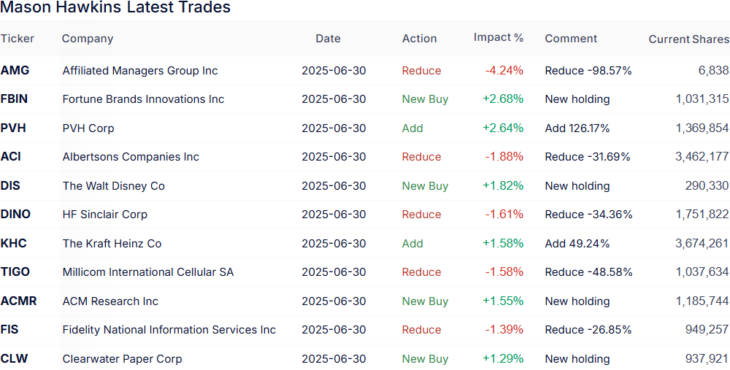

Top-Transaktionen im 2. Quartal 2025

Im letzten Quartal lag Mason Hawkins Turnoverrate mit 19 % wieder atypisch hoch. Unter seinen aktuell 49 Depotwerten finden sich sieben Neuzugänge.

Die stärkste Auswirkung hatte der annähernde Komplettverkauf bei Affiliated Managers Group, nachdem im Vorquartal bereits knapp ein Drittel der Anteile abgestoßen worden waren. Die Affiliated Managers Group erwirbt in der Regel eine Mehrheitsbeteiligung an kleinen bis mittelgroßen Boutique-Vermögensverwaltern und erhält im Gegenzug einen festen Prozentsatz der Erträge dieser Firmen. Die Tochtergesellschaften operieren unabhängig und Ende Juni 2025 verwaltete das AMG-Netzwerk ein Vermögen von 771 Mrd. USD. Zu diesem Netzwerk gehören Firmen wie Abacus Capital und Pantheon, die sich auf Privatmärkte spezialisiert haben (19 % des verwalteten Vermögens), AQR Capital und Capula Investment Management im Bereich liquider alternativer Anlagen (24 %) und Harding Loevner, Tweedy Browne, Parnassus und Yacktman in den Bereichen Aktien, Multi-Asset und Anleihen-Strategien (57 %).

Beim Supermarktbetreiber Albertsons nahm Hawkins knapp ein Drittel seiner Anteile vom Tisch, stockten seine Position aber im dritten Quartal aufgrund der Schwäche wieder auf. Dazu erklärte Hawkins: „Die Aktie gab aufgrund eines Quartalsberichts nach, der den Markt nicht begeisterte, aber im Rahmen unserer Erwartungen lag. Außerdem freuten wir uns über einen bedeutenden Aktienrückkauf in einem hohen einstelligen Jahresrhythmus der ausstehenden Aktien. Im weiteren Verlauf des Quartals wurde die Branche von Albertsons durch Nachrichten über die verstärkten Bemühungen von Amazon im Lebensmittelbereich unter Druck gesetzt. Auch wenn wir Amazon niemals abtun werden, möchten wir darauf hinweisen, dass dieser jüngste Vorstoß eher ein schrittweiser, erwarteter Schritt ist als etwas wie die überraschende Übernahme von Whole Foods. Es handelt sich zwar nach wie vor um eine wettbewerbsintensive Branche, aber auch um eine ständig notwendige Branche, in der Albertsons dank seiner großartigen Immobilien, seiner Markenbekanntheit und seiner Eigentümerausrichtung eine starke Position innehat. Unsere Zuversicht wurde nach Quartalsende weiter gestärkt, als das Unternehmen erneut solide Ergebnisse vorlegte und einen umfangreichen beschleunigten Aktienrückkauf ankündigte, der den Wert pro Aktie weiter erhöht“.

Ebenfalls rund ein Drittel seiner Position stieß Hawkins bei HF Sinclair Corp ab und bei Millennium International Cellular SA, die drahtlose und Festnetz-Telekommunikationsdienste vor allem in kleineren, weniger entwickelten Ländern Lateinamerikas anbietet, war es sogar beinahe die Hälfte. Und auch bei Fidelity National Information Services stieß er etwas mehr als ein Viertel seiner Anteile ab.

Im Gegenzug stockte Hawkins bei PVH Corp um mehr als 125 % auf und erklärte hierzu: „Das Markenbekleidungsunternehmen erzielte im Berichtsquartal eine gute Performance und bewies damit erneut, dass die Quartalserträge zwar etwas schwanken können, die langfristige Ertragskraft des Unternehmens mit über 10 Dollar je Aktie jedoch intakt bleibt. Nach dem Schluckauf bei der Marke Calvin Klein zu Beginn dieses Jahres hat das Unternehmen diese wieder auf Kurs gebracht. PVH bleibt auch unser größter Aktienrückkäufer des Jahres, nachdem es einen zehnprozentigen Anteil der ausstehenden Aktien zu günstigen Preisen erworben hat. PVH ist zwar ein Unternehmen, das auf Verbrauchertrends reagiert, aber seine Marken kommen bei preisbewussten Käufern gut an, und das Unternehmen hat noch zahlreiche Hebel in der Hand, um seine Margen zu verbessern“.

Des Weiteren stockte er bei Kraft Heinz auf, wo Warren Buffett der größte Aktionär ist. Das Unternehmen will eine Rolle rückwärts vollziehen und sich gut 10 Jahre nach der Fusion wieder in seine zwei Hauptstandbeine aufspalten – und Warren Buffett ist wenig begeistert von dem Plan. Während Buffett mit seinem langjährigen Investment weiterhin fett im Minus liegt, hält es sich bei Hawkins noch im überschaubaren Bereich. Richtig Freude über die Entwicklung kommt aber auch bei ihm noch nicht auf.

Neu an Bord sind Fortune Brands Innovations, ein führender Anbieter für Haushalts- und Sicherheitsprodukte und ACM Research, die innovative Investitionsgüter für die weltweite Halbleiterindustrie entwickeln - und deren Aktienkurs in den letzten Wochen kein Halten kennt.

Ebenfalls neu im Portfolio ist Walt Disney. Den Entertainment-Konzern kennt wohl jeder und sein Schritt ins Streaming-Business war ein großer Erfolg. Anfangs. Denn die Profitabilität blieb auf der Strecke und abgesehen von Streaming-King Netflix verdient niemand so richtig Geld in dem Business. Doch zum Glück kann Disney auf seine Themenparks und seine eigene Schifffahrtslinie zurückgreifen, so dass man nicht auf eine Einkommensquelle allein angewiesen ist. Disney könnte daher zu den aktiven Playern bei der anstehenden Konsolidierung im Streaming-Sektor zählen.

Und dann hat sich Mason Hawkins noch antizyklisch bei der Clearwater Paper Corporation eingekauft, einem führenden Hersteller und Lieferanten von gebleichtem Karton. Das Unternehmen hat sich auf gebleichten Sulfatkarton spezialisiert, der für verschiedene Anwendungen wie Blister- und Kartonverpackungen, Flüssigkeitsverpackungen, Becher und Teller sowie kommerzielle Druckerzeugnisse verwendet wird.

Quelle: Qualitäts-Check TraderFox

Nach der Veräußerung des Tissue-Geschäfts im Jahr 2024 wurde das Unternehmen gestrafft, so dass es sich ganz auf den Bereich Kartonverpackungen konzentrieren kann. Als nicht integrierter Anbieter konkurriert das Unternehmen über Produktqualität, Kundenservice und Preisgestaltung, ohne direkt mit seinen eigenen Kunden zu konkurrieren.

Clearwater Paper produziert komplett in den USA mit entsprechend hohen Preisen. Und so sieht man sich seit Jahren mit einem branchenweiten Überangebot konfrontiert, das zu einem Preisverfall und Druck auf die Margen geführt hat. Das Unternehmen erwartet, dass die Auslastung aufgrund neuer Kapazitäten von Wettbewerbern weiterhin unter den historischen Normen liegt.

Auf der anderen Seite profitiert Clearwater Paper vom Kapazitätsabbau in der Branche und von günstigen Tarifen, die seine Marktposition und Margen verbessern dürften. Die Übernahme der Anlage in Augusta hat die Produktionskapazitäten von Clearwater erheblich gesteigert und zu einem Umsatzsprung von 46 % und einer Verdopplung des bereinigten operativen Ergebnisses (EBITDA) geführt.

Mason Hawkins erläuterte seinen Einstieg mit folgenden Worten: „Die Aktie von Clearwater Paper gab nach, als das Management signalisierte, dass die Nachfrage auf dem ohnehin schwachen Markt für gebleichten Sulfatkarton aufgrund der kurzfristigen wirtschaftlichen Ungewissheit geringer ausfallen wird als bisher angenommen. Dies geschieht zu einer Zeit, in der der historisch rationale SBS-Markt nach wie vor überversorgt ist und weit unter der Zyklusmitte liegt. Das Management hat in der Vergangenheit immer wieder positive Kapitalzuweisungen vorgenommen und prüft derzeit Investitionen in die Umstellung der Kapazität auf ein anderes Substrat. Zusammen mit den Schließungen von Wettbewerbern, den Zöllen auf europäische Importe und den jüngsten Wechselkursschwankungen ist dies ein weiterer Faktor, der zum Marktgleichgewicht beitragen könnte. Der Rückkauf von Aktien ist ebenfalls ein Instrument, das in der Vergangenheit klug eingesetzt wurde und weiterhin attraktiv ist, da das Unternehmen zu einem niedrigen einstelligen Vielfachen des wachsenden FCF in der Mitte des Zyklus gehandelt wird“.

Mit anderen Worten: Clearwater schichtet Vermögen um, reduziert seine Verschuldung, kauft massiv eigene Aktien zurück und tätigt sogar noch strategische Übernahmen. Das Ziel des Managements ist die Erzielung eines jährlichen freien Cashflows von über 100 Mio. USD und sollte das gelingen, wäre die aktuelle Bewertung des Unternehmens überaus attraktiv und die Aktie hätte Potenzial für eine überdurchschnittliche Entwicklung. Und das ist genau das Playbook, das Mason Hawkins mit seinem Contrarian Investment verfolgt.

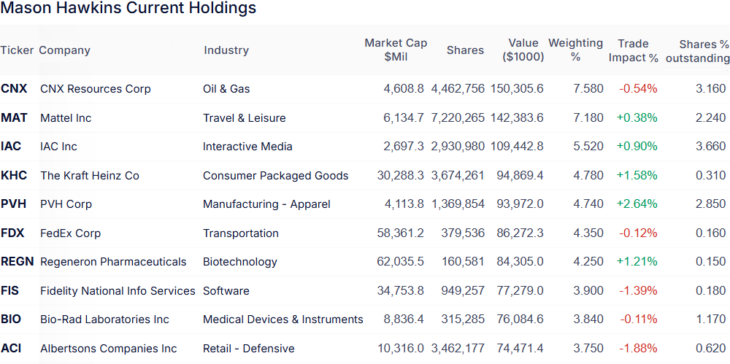

Top-Positionen zum Ende des 2. Quartals 2025

Im letzten Quartal stieg Hawkins Portfoliowert von 1,88 auf 1,98 Mrd. USD. Die drei größten Beteiligungen machen also rund 20 % aus, während es die fünf Schwergewichte auf gut 30 % bringen.

An der Spitze von Hawkins Portfolio halten sich zyklische Konsumwerte mit einer Gewichtung von 25,4 % vor Kommunikationsdiensten, die sich mit einer Gewichtung von 14,2 % knapp an den defensiven Konsumwerten mit 14,1 % vorbeigeschoben haben. Nur noch Viertplatzierter sind die Energiewerte mit 11,2 % vor Industrietiteln mit 9,6 %, Gesundheitsaktien mit 9,3 % und Technologiewerten mit 6,1 %. Dahinter folgen der Immobiliensektor und Finanzunternehmen mit jeweils 4,3 % vor Rohstoffwerten mit 1,3 %.

An der Spitze von Mason Hawkins Portfolio bleibt unangefochten CNX Resources. Nach dem leichten Aufstocken im Vorquartal hat Hawkins seine Position zuletzt wieder etwas reduziert, hält aber weiterhin über 3 % an dem Erdgasunternehmen.

Auf Rang zwei folgt erneut Mattel, doch mit dem Kinderspielzeughersteller war auch im zweiten Quartal kein Blumentopf zu gewinnen. Der Umsatz im zweiten Quartal blieb hinter den Erwartungen zurück, da die nordamerikanischen Einzelhändler ihre Bestellungen auf den Versand im Inland und nicht auf den Direktimport umstellten. Damit sollte Zeit gewonnen werden, um zu sehen, ob die Zölle sinken würden, was zu einer zweimonatigen Verzögerung bei der Umsatzrealisierung führte. Mason Hawkins gefällt, dass Mattel weiterhin operative Ergebnisse mit verbesserten Bruttomargen erzielt, auch wenn die Umsätze niedriger als erwartet waren. Und er geht nach einem Übergangsjahr für 2026 von einem sich wieder beschleunigenden Wachstum aus. Immerhin sollen zwei neue Filme und mindestens ein neues digitales Spiel auf den Markt kommen, zusätzlich zu einer soliden Partnerfilmreihe, zu der Mattel entsprechendes Spielzeug produziert. In der Zwischenzeit verwendet das Management fast seinen gesamten FCF für den Rückkauf von Aktien zu günstigen Preisen und alleine im 2. Halbjahr 2025 sind Rückkäufe im Volumen von 340 Mio. Dollar geplant, was mehr als 5 % der ausstehenden Aktien entspricht.

Neuer Drittplatzierter ist IAC, die drei Ränge gutmachen konnte. Das lag aber nicht an einer positiven Kursentwicklung, sondern daran, dass Mason Hawkins rund 500.000 zusätzliche Aktien erworben hat. Der Incubator, der so erfolgreiche Unternehmen wie Expadia, HSN Home Shopping Network, Ticketmaster, Interval, LendingTree, Expedia, die Tinder-Mutter Match Group oder die "Kreativcommunity" Vimeo aufgebaut und dann via Spin-off an seine Aktionäre verschenkt hat. Und genau dies tat man zuletzt auch mit der größten Beteiligung ANGI, dem in den USA führenden Heimwerkerportal; das ANGI-Aktien-Spin-off erfolgte am 31. März.

Auf den Rängen vier und fünf folgen die aufgestockten Positionen von Kraft Heinz und PVH Corp und haben damit FedEx überholt, das auf den sechsten Platz abgerutscht ist. Es schließt sich die moderat aufgestockte Regeneron Pharmaceuticals an, vor der gestutzten Fidelity National Information Services. Der Finanzsoftwareanbieter war einer der größeren Verlierer im 2. Quartal. Sein Kapitalmarktsegment wuchs um 5 % und blieb damit hinter den Erwartungen zurück. Das Management gab zwar an, dass sich die Volumina im 3. Quartal erholten, aber der Markt zeigt sich eher skeptisch. Auch die Margen waren etwas niedriger als erwartet, was auf eine Akquisition mit niedrigeren Margen zurückzuführen ist, die sich im Zuge der Integration in höhere Margen umwandeln sollte. Mason Hawkins ist überzeugt, dass die zugrunde liegenden Fundamentaldaten von FIS weiterhin auf dem richtigen Weg seien und dass der bevorstehende Kauf des Emittentenlösungsgeschäfts von Global Payment und der Verkauf der verbleibenden Worldpay-Beteiligung von FIS die wirtschaftliche Vorhersagbarkeit von FIS weiter verbessern und die Free-Cashflow-Konversion erhöhen werden. In der Zwischenzeit setze das Management seine Aktienrückkäufe fort und habe kürzlich den Rückkaufplan für 2025 um 100 Mio. USD auf 1,3 Mrd. USD erhöht, mit der Begründung, dass "der Aktienkurs einfach zu niedrig“ sei. Hawkins teilt diese Ansicht und setzt auf eine starke Kurserholung.

Es schließt sich Bio-Rad Laboratories an. Die Aktie wusste im 2. Quartal zu überzeugen, nachdem der Hersteller von Gesundheitsprodukten in einem schwierigen Umfeld stabilere Erträge als vom Markt erwartet gemeldet hatte. Damit ist das Unternehmen in der Lage, die Erträge im Jahr 2026 und darüber hinaus zu steigern, was eher den früheren Branchentrends entspricht. Mason Hawkins erläutert, die wichtige Beteiligung des Unternehmens am deutschen Laborausrüster Sartorius habe nach einigen schwierigen Jahren ebenfalls ermutigende Trends im Jahresvergleich gezeigt, und man nähere sich einer Phase, in der beide Unternehmen eine größere strategische Flexibilität haben werden. In der Zwischenzeit sei Bio-Rad mit seiner nahezu Netto-Bargeld-Bilanz weiterhin ein gewichtiger Aktienrückkäufer und so bleibt Hawkins hier positiv gestimmt.

Vom dritten Rang massiv abgestürzt ist Albertsons angesichts des erneuten deutlichen Anteilsverkaufs und bildet damit nun das Schlusslicht in Hawkins Top 10. Und macht auch den am wenigsten überzeugenden Eindruck unter seinen Top-Werten.

Bildherkunft: AdobeStock_898009589