Portfoliocheck: Mastercard ist Akres Liebling

Akre Capital Management wurde vor mehr als 30 Jahren von Charles T. Akre gegründet und der überzeugte Value Investor war von Anfang an deren CEO und Chefinvestor. Seit seiner Verabschiedung in den Ruhestand 2021 führt sein ehemaliges "Core-Team" aus seinen beiden Partnern Chris Cerrone und John Neff die Geschäfte, wobei Chuck Akres Erfolgsprinzipien weiterhin die Basis der Investmententscheidungen sind.

Chuck Akre gilt als einer der besten Investoren der Welt. Er favorisierte stets robuste, durch Konjunktureinbrüche kaum erschütternde Geschäftsmodelle mit einem wesentlichen und dauerhaften Wettbewerbsvorteil, langfristigen Wachstums- und Reinvestitionsmöglichkeiten sowie einem attraktiven Kaufpreis im Verhältnis zu den vom Unternehmen generierten Cashflows, um eine hohe Kapitalrendite zu erzielen. Neudeutsch formuliert setzte Chuck Akre bevorzugt auf „Compounding Machines“.

Zudem war Akre stets ein Anhänger des Focus Investing und konzentrierte sich auf einige wenige Werte. Er setzte stets auf die besten Aktien und nicht auf eine möglichst große Anzahl. Darüber hinaus kaufte er stets mit sehr langem Anlagehorizont. Er ist der Überzeugung, dass man den Unternehmen Zeit für ihre Entwicklung geben muss und sich Erfolge nicht in wenigen Monaten oder Quartalen einstellen. Der Value Investor hält nichts von hektischer Betriebsamkeit und denkt lieber zweimal nach, bevor er nichts tut.

Es sind nur diese drei entscheidenden Grundprinzipien, die den großen Erfolg ausmachen. Das schwierigste scheint dabei die Auswahl der richtigen Qualitätsaktien zu sein, doch Akre sah das größte Problem für Anleger darin, sich nicht zum falschen Zeitpunkt und aus den falschen Gründen aus ihren Investments verscheuchen zu lassen. Er nannte dies „die Kunst, nicht zu verkaufen“ und riet stets dazu, sich nicht von herausragenden Unternehmen zu trennen, nur weil deren Kurs mal zu weit vorausgeeilt war und die Aktien deshalb überbewertet erschienen. Und schon gar nicht sollten Anleger während eines Börsencrashs in Panik die Aktien von Qualitätsaktien auf den Markt schmeißen. Im Grunde sollten Anleger möglichst selten in ihr Depot schauen und Aktien umschichten.

Diesen Prinzipien blieb Chuck Akre stets treu und die Erfolge von Akre Capital Management können sich sehen lassen: So blicken die Investoren nach 30 Jahren auf eine durchschnittliche Rendite in Höhe von 13,5 % zurück, ohne dass Akre hierzu allzu sehr auf Technologiewerte gesetzt hätte, die nur einen sehr geringen Teil seines Portfolios ausmachen. Er punktete überwiegend in anderen Sektoren und das ist auch heute noch so.

Akres Investorenbrief zum 4. Quartal 2024

Akre widmete sich erneut dem Compounding, das von vielen Anlegern als Anlagestil und -ziel genannt, aber selten wirklich verstanden und noch seltener konsequent umgesetzt werde. Dabei seien die grundlegenden Bestandteile des Compounding gut bekannt. Am wichtigsten sei natürlich die Zeit und Akre schätzt diesbezüglich die Buffett-Analogie eines Schneeballs, der einen Hügel hinunterrollt. Und der Schlüssel zum Compounding sei ein sehr langer Hügel!

Die Rendite sei ein weiterer wichtiger Bestandteil des Zinseszinseffekts, der jedoch grundsätzlich mit dem Faktor Zeit verbunden sei. Ein Schneeball, der schneller (analog zu einer höheren Rendite) einen kurzen Hügel hinunterrollt, wird nicht annähernd so viel an Größe gewinnen wie ein Schneeball, der langsamer einen langen Hügel hinunterrollt.

Die Bedeutung der Zeit für den Zinseszinseffekt ist allgemein bekannt, werde aber in der Praxis regelmäßig unterschätzt. Ein Grund dafür sei, dass die Anleger oft mehr von schnellem Wachstum als von Dauerhaftigkeit fasziniert seien. Schnelle Wachstumsraten seien leicht zu beobachten und zu extrapolieren und würden daher tendenziell überbewertet, während die Länge des sprichwörtlichen "Hügels" schwieriger zu erkennen ist.

Deshalb kommt Akre zu dem Schluss, dass Ausdauer, sowohl der Anleger als auch der Investitionen, sowie die Festlegung angemessener Erwartungen für den nachhaltigen Vermögensaufbau durch Investieren entscheidend seien. Akre zielt daher darauf ab, das Kapital ihre Investoren über Jahrzehnte mit einer überdurchschnittlichen Rendite zu vermehren und dabei ein unterdurchschnittliches Risiko einzugehen. Und der Blick ins Portfolio zeigt eine entsprechende Auswahl an Compoundern.

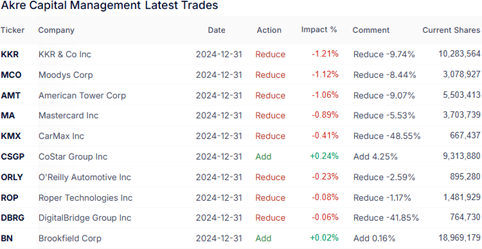

Akres Käufe und Verkäufe im 4. Quartal 2024

Mit einer sehr niedrigen Turnoverrate agierte Akre erneut mit der bekannten ruhigen Hand. Man hält lediglich 18 Positionen in seinem fokussierten Portfolio, darunter keine Neuerwerbungen.

Es überwiegten weiterhin die Verkäufe, wo Akre in die steigenden Kurse zum Jahresende hinein vor allem im Finanzsektor Gewinne mitnahm. Bei KKR trennte er sich von weiteren 10 % seiner Anteile, bei der Ratingagentur Moody’s gab er nochmals 8,5 % ab und bei Mastercard waren es 5,5 %. Zudem baute er seine Position beim weltgrößten Tower-REIT American Tower um weitere 9 % ab; hier war er vor über zwei Jahrzehnten erstmals eingestiegen und hat den rasanten Aufstieg des Unternehmens begleitet. Bei Mastercard ist Akre zumindest seit 2010 an Bord, bei Moody’s seit 2011 und bei KKR stieg er erstmals 2018 ein.

Daneben trennte Akre sich bei CarMax von annähernd der Hälfte der verbliebenen Anteile, nachdem er hier bereits seit längerer Zeit auf der Verkäuferseite steht. Bei O’Reilly Automotive waren es hingegen nur 2,6 %, bei Roper Technologies 1,2 %, doch bei DigitalBridge warf er gleich 42 % seiner Aktien aus dem Portfolio.

Auf der Kaufseite stehen nur zwei kleine Aufstockungen bei CoStar Group sowie beim kanadischen KKR-Wettbewerber Brookfield Corp.

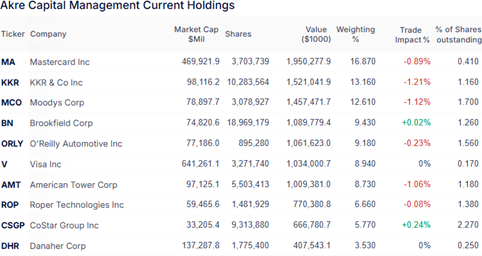

Akres Portfolio zum Ende des 4. Quartals 2024

Akre Capitals Portfoliowert sank um 4 % auf 11,56 Mrd. USD. Wie Buffett und Munger fand Akre stets großen Gefallen an Finanzwerten und diese machten zum Ende des Quartals mit 61,5 % weiterhin weit mehr als die Hälfte des Portfolios aus. Ihnen folgen Immobilienwerte mit 14,5 % vor zyklischen Konsumwerten mit 12,7 %, Technologieunternehmen mit 7,7 % und Gesundheitswerten mit 3,6 %. Im Großen und Ganzen hat sich bei der Sektorverteilung nicht viel verändert.

Den Anteilsverkäufen stehen steigende Kurse gegenüber, so dass sich an den Gewichtungen in Akres Depot nicht viel getan hat. Mastercard steht unangefochten an der Spitze, dahinter liegt nun KKR, die Moody‘s überholen konnten. Die drei Werte bringen es auf rund 42 % Gewichtung.

Neuer Viertplatzierter ist Brookfield Corp. vor O’Reilly Automotive und die fünf größten Werte bringen es auf eine Gewichtung von gut 61 %. Visa liegt auf Platz sechs vor American Tower, die vom vierten auf den siebten Rang abgerutscht sind. Dahinter folgen unverändert Roper Technologies, CoStar Group und Danaher.

Im Fokus: Mastercard

Mastercard ist nach Visa der zweitgrößte Zahlungsnetzwerkgigant der Welt. Das Unternehmen stellt die technologische Infrastruktur bereit, die sichere und effiziente Transaktionen ermöglicht. Dabei generiert Mastercard seine Einnahmen überwiegend durch Gebühren, die von Finanzinstituten für die Nutzung des Netzwerks und der Dienstleistungen erhoben werden. Diese Gebühren umfassen Transaktionsverarbeitungsgebühren, grenzüberschreitende Gebühren und andere dienstleistungsbezogene Gebühren. Dabei hat Mastercard in den knapp 60 Jahren seines Bestehens einen gewaltigen und schier unüberwindbaren ökonomischen Burggraben geschaffen, den die Provisionsströme und Margen schützt.

„Kein Wort ist herausragend genug, die operativen Gewinnspannen oder die Kapitalrendite (von Mastercard oder Visa) beschreiben zu können.“ (Chuck Akre)

Im 2024er-Schlussquartal verzeichnete Mastercard einen Zuwachs von 16 % beim Nettoumsatz auf 7,5 Mrd. USD. Der Nettogewinn stieg dabei sogar um 22 % auf 3,3 Mrd. USD, während der verwässerte Gewinn je Aktie um 25 % auf 3,64 USD zunahm. Diese positiven Ergebnisse wurden durch ein starkes Wachstum des Brutto-Transaktionsvolumens um 12 % auf 2,6 Bio. USD und einen Anstieg des grenzüberschreitenden Volumens um 20 % erzielt.

Mastercard ist ein klarer Profiteur des Freihandels und der globalen Freizügigkeit, die aktuell durch die Trump-Regierung torpediert werden. Bereits am 17. November 2023 erhielt Mastercard von der chinesischen Regierung die Genehmigung für eine lokale Bankkarten-Clearing-Lizenz und kann seit dem 9. Mai 2024 in einem Joint Venture in China Bankkarten ausgeben, die auf den chinesischen Yuan lauten. In den weitgehend abgeschotteten chinesischen Finanzmarkt ist das ein großer strategischer Wettbewerbsvorteil – auch wenn Trumps Wirtschaftskrieg gegen China hier Fragen nach der Zukunftsfähigkeit der China-Aktivitäten aufwirft.

Vor einem halben Jahr verstärkte sich Mastercard im Bereich der Sicherheit mit der Übernahme des Cybersicherheitsunternehmens Recorded Future für 2,65 Mrd. USD. Diese Akquisition stärkt Mastercards Position im Bereich der Cybersicherheit und erweitert das Angebot an Sicherheitslösungen für seine Kunden. Mastercard setzt schon länger nicht mehr rein auf Zahlungsdienstleistungen, sondern erweitert sein Angebotsspektrum um weitere angrenzende Optionen. Und wie die letzten Geschäftszahlen zeigen, ist man damit äußerst erfolgreich.

In der Diversifikation der Dienstleistungen, also der Erweiterung des Angebots um Cybersicherheitslösungen und andere Mehrwertdienste, erschließt sich Mastercard neue Einnahmequellen und kann sich von Wettbewerbern abheben. Zudem investiert das Unternehmen in kontaktlose Zahlungstechnologien und die biometrische Authentifizierung, um das Kundenerlebnis zu verbessern und die Akzeptanz von Mastercard-Produkten zu erhöhen. Hier stellt man sich dem Wettbewerb durch neue Zahlungsmethoden, wie Apple Pay oder Google Pay und etablierten Fintechs wie PayPal oder Block. Der „War on Cash“, also die Abkehr vom Bargeld spielt dabei allen digitalen Zahlungsdienstleistern in die Hände und dieser Trend wird noch lange anhalten.

Neben dem Wettbewerbsdruck durch Visa, American Express und die sich neuformierenden Supermächte Capital One und Discover Financial sowie technologischen Neuerungen nagen vor allem regulatorische Eingriffe und Kartellverfahren am Erfolg. Immer wieder versuchen staatliche Behörden, die nicht gerade niedrigen Provisionen von Mastercard (und Visa) gerichtlich anzugreifen und haben dabei manchmal durchaus Erfolg. Dann folgen Strafzahlungen und Änderungen der Geschäftspolitik – bisher meistens durch Verlagerung der Provisionen auf andere unabdingbare Dienstleistungen in der langen Reihe der Zwischenschritte der Zahlungstransaktionen zwischen Kunde und Verkäufer. Und es ist nicht abzusehen, dass hier jemals die Margen als Gesamtgröße in Gefahr geraten würden. Auch deshalb folgt dem Umsatzwachstum stets eine Margenausweitung und damit steigende Gewinne – und Dividenden.

Zwar erscheint die Dividendenrendite mit 0,6 % nicht gerade attraktiv zu sein, aber das Dividendenwachstum ist es ohne Zweifel: in den letzten zehn Jahren stieg die Dividende durchschnittlich um 18 % pro Jahr und in den letzten fünf Jahren waren es immerhin noch 14 %.

Im selben Zeitraum legte der Kurs um 480 % bzw. um 85 % zu und nimmt man alle Faktoren zusammen präsentiert sich Anlegern mit Mastercard eine nahezu perfekte Compoundig Machine. Alles andere hätte auch überrascht, wo Mastercard doch Akres größte Position und auch noch eine der ältesten ist. Ein perfektes Akre-Match!

Quelle: Qualitäts-Check TraderFox

Eigene Positionen: Berkshire Hathaway, KKR, Mastercard