Portfoliocheck: Mit Deere will Bill Nygren richtig fette Ernten einfahren

Bill Nygren ist ein sehr erfolgreicher Value Investor. Er erwarb seinen MBA an der Columbia Business School und begann seinen Aufstieg in den 1980er-Jahren bei Harris Associates, wo er zu einem der führenden Portfoliomanager avancierte. Dort betreut er als Portfoliomanager und Chief Investment Officer drei Fonds der Oakmark-Familie mit einem Anlagevolumen im zweistelligen Milliardenbereich. Darunter fallen der bekannte Oakmark Fund, der seit Gründung 1991 eine durchschnittliche jährliche Performance von 13 % vorzuweisen hat, sowie der Oakmark Select Fund und der Oakmark Global Select Fund.

Bill Nygren zeichnet sich durch einen wertorientierten Investmentansatz aus, der auf langfristigem Wachstum und fundierter Unternehmensanalyse basiert. Der Investmentstil des profilierten Finanzexperten und Fondsmanagers ist geprägt von einem tiefen Verständnis für die Fundamentaldaten von Unternehmen, kombiniert mit einem klaren Blick für langfristige Potenziale. Er ist Experte darin, Chancen in unterbewerteten Aktien zu erkennen und damit nachhaltiges Wachstum für die Anleger zu generieren. Er ist somit ein klassischer Value Investor. Er ermittelt den fairen Wert eines Unternehmens und kauft dessen Aktien nur, wenn sie mit erheblichem Abschlag an der Börse zu bekommen sind. Dieses Konzept der Sicherheitsmarge geht auf Benjamin Graham zurück und Nygren stellt damit sicher, nicht mehr als 60 % des von ihm ermittelten Werts zu bezahlen.

„Wir wollen überdurchschnittliche Unternehmen zu durchschnittlichen Preisen.“

(Bill Nygren)

Doch Nygren kauft nicht irgendwelche billigen Unternehmen, sondern er achtet auf ganz bestimmte Schlüsselfaktoren: einen hohen Free Cashflow, eine möglichst hohe Eigenkapitalrendite und idealerweise eine signifikante Beteiligung des Managements am Unternehmen, so dass es ein hohes Eigeninteresse am nachhaltigen Unternehmenserfolg hat.

Darüber hinaus investiert Nygren auf lange Sicht und mit viel Geduld. Statistisch gesehen liegt das Verlustrisiko bei Aktien nach 12 Jahren Anlagedauer bei null. Und das zahlt sich aus: Nygren erzielte über die letzten zehn Jahre 12 % pro Jahr und lag damit durchschnittlich 1,5 % besser als der S&P 500.

„Der Kauf großartiger Unternehmen zu durchschnittlichen Preisen ist ebenso eine Wertanlage wie der Kauf durchschnittlicher Unternehmen zu großartigen Preisen.“

(Bill Nygren)

In seinem Investorenbrief zum 1. Quartal 2024 verwies er auf die erneut überdurchschnittlich starke Entwicklung des Finanzsektors und erklärte, dass er bei einigen Unternehmen Kasse gemacht habe, die einen Großteil ihres vermuteten Aufholpotenzials ausgeschöpft und sich ihrem fairen Wert angenähert hätten. Gleichzeitig würden sich aktuell viele attraktive Chancen am Markt bieten bei Unternehmen, die Nygrens Value-Investing-Kriterien erfüllen würden. Was das konkret bedeutet, schauen wir uns mal an.

Top-Käufe und -Verkäufe im 1. Quartal 2024

Bill Nygren hatte zum Ende des Quartals 55 Werte im Depot, darunter drei Neuaufnahmen. Seine Turnoverrate stieg gegenüber dem Vorquartal leicht von 8 auf 11 %.

Dieser Wert ist für Nygren weiterhin atypisch hoch. Dazu erklärte er, eine höhere Inflation führe zu höherer Volatilität an den Märkten und er nutze diese aus, um bei höher bewerteten Aktien Positionen glattzustellen und sich auf solidere und niedrig bewertete Aktien zu fokussieren. Das führe zu einer erhöhten Handelstätigkeit in seinem Portfolio.

![]()

Amazon gehörte, wie auch Meta, zu den stärksten Performern seit dem Börsenabsturz in 2022 und diese beiden Mitglieder der „Magnificent Seven“ haben Nygren fette Gewinne eingespielt. Doch dieses Kapital endete nun, denn Nygren veräußerte seine Positionen an Amazon, HCA Healthcare, Hilton Worldwide und Meta Platforms komplett. Jede dieser Positionen habe sich seiner Schätzung nach dem inneren Wert genähert, so dass er sie zugunsten von überzeugenderen Alternativen verkauft habe. Diese Verkäufe machten zusammen mehr als 5 % seiner Depotallokation aus.

Auch bei einem weiteren sehr starken Renditebringer hat sich Nygren von weiteren Anteilen getrennt: Bei Finanzinvestor KKR erfolgte nach 23 % im Vorquartal ein weiterer Teilverkauf von 34 % und bei Equifax stieß er sogar zwei Drittel seiner Position ab.

Aufgestockt hat Nygren im Gegenzug beim führenden Brokerhaus Charles Schwab und kaufte sich gleich in drei bekannte Namen ein: den Landmaschinenhersteller Deere, die US-Fluggesellschaft Delta Airlines und Kenvue.

Delta Air Lines ist eine weltweit führende Fluggesellschaft und Nygren stuft sie von den drei führenden US-Fluggesellschaften (Delta, United und American) als das Unternehmen mit dem größten Wettbewerbsvorteil ein. Er meint, die jahrelange, branchenweit führende betriebliche Leistung des Unternehmens und die Investitionen in das Kundenerlebnis hätten Delta als Premiummarke in der Branche etabliert. Darüber hinaus würden die geografisch optimalen Drehkreuze, der hohe lokale Marktanteil, das robuste Treueprogramm und die einzigartige Unternehmenskultur eine gesunde Kapitalrendite ermöglichen. Delta werde derzeit mit dem Sechsfachen seiner Schätzung des normalisierten Gewinns je Aktie gehandelt und dies sei eine attraktive Bewertung für ein wettbewerbsvorteilhaftes und wachsendes Unternehmen in einer unbeliebten Branche.

Bei Kenvue handelt es sich um die Konsumenten-Gesundheitssparte von Johnson & Johnson, die Mitte 2023 abgespalten und an die J&J-Aktionäre verteilt wurde; das größte eigenständige Unternehmen im Bereich Consumer Health notiert seitdem eigenständig an der Börse. Die Marken des Unternehmens mit hohem Wiedererkennungswert, wie Neutrogena, Listerine, Tylenol und Band-Aid, sind seit Generationen Marktanteilsführer in ihren jeweiligen Kategorien. Nygren erklärte, das erste Jahr von Kenvue als börsennotiertes Unternehmen sei jedoch durch Rechtsstreitigkeiten und Marktanteilsverluste in bestimmten Kategorien getrübt gewesen. Das Unternehmen sei daher verglichen mit Wettbewerbern aus den Branchen Konsumgüter und Gesundheit niedrig bewertet und biete die Möglichkeit, die Effizienz zu verbessern und gleichzeitig Produktentwicklung und Vermarktung zu intensivieren, was zu einer Verbesserung des Wachstums und des Markenwerts beitragen dürfte.

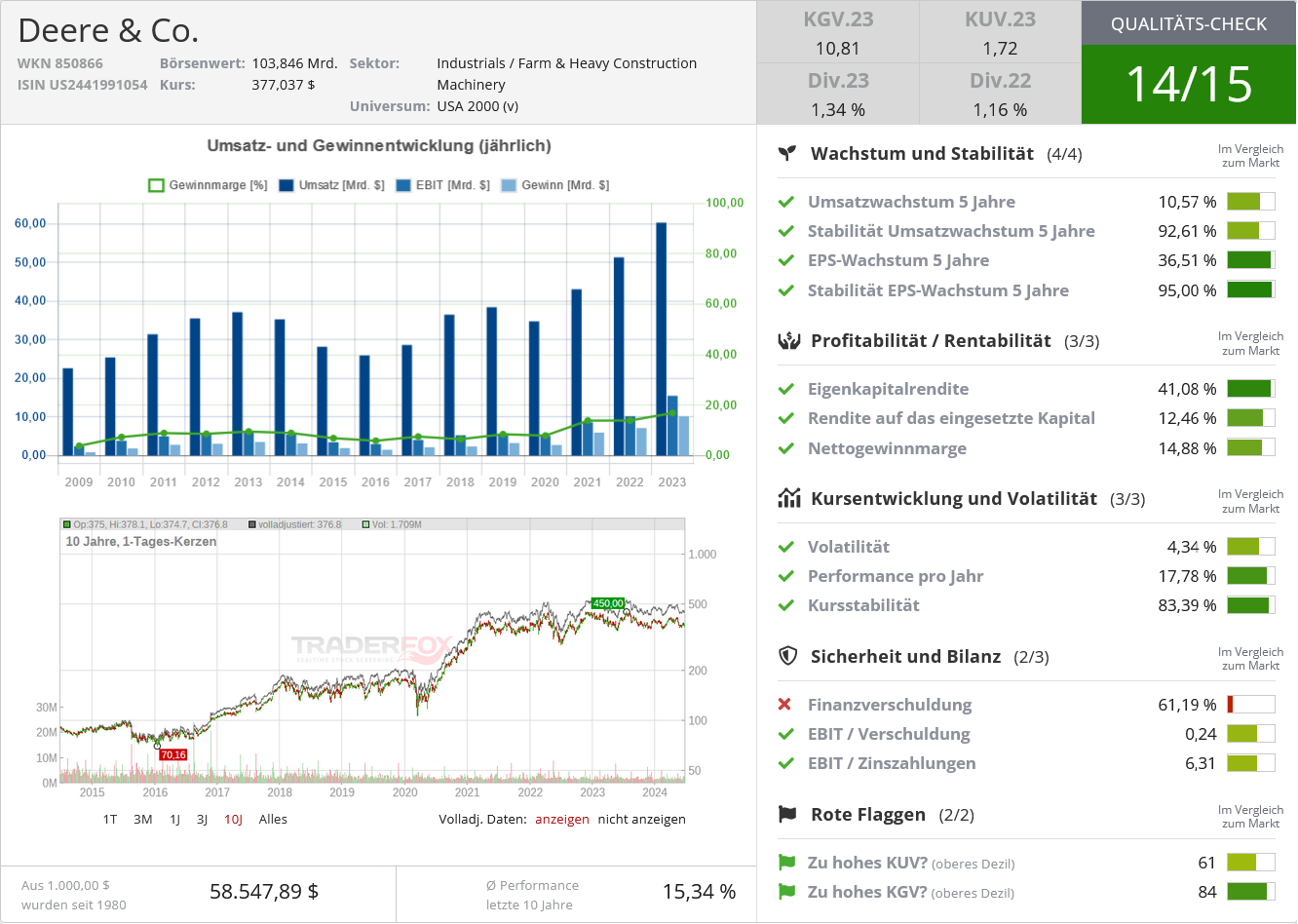

Deere & Company ist ein führender Hersteller von Landmaschinen, der die Märkte in Nordamerika und Brasilien dominiere. Trotz der Stärke seiner Marke, seiner technologischen Fähigkeiten und seiner Vertriebsvorteile ist der Aktienkurs des Unternehmens in letzter Zeit aufgrund von Befürchtungen über einen konjunkturellen Abschwung in der Landwirtschaftlich gesunken. Dabei entwickelt sich der grundsätzliche Trend positiv, denn die Weltbevölkerung und der Nahrungsmittelbedarf sollten weiter zunehmen, während die in der Landwirtschaft eingesetzten Flächen und Arbeitskräfte zurückgehen dürften. Nygren meint, Deere scheine gut positioniert zu sein, um von dieser Dynamik zu profitieren, denn die landwirtschaftlichen Betriebe müssten ihre Produktivität steigern, um im Wettbewerb bestehen zu können. Auf dem derzeitigen Bewertungsniveau sei Deere günstig und kaufenswert.

Top Positionen am Ende des 1. Quartals 2024

In Bill Nygrens um weitere 2,2 Mrd. auf 20,5 Mrd. USD angeschwollenem Oakmark-Funds-Portfolio blieb der Finanzsektor mit einer Gewichtung von 38,9 % unangefochtener Spitzenreiter. Communication Services folgen ihnen mit 10,5 % vor Energiewerten mit 9,7 % und dem Gesundheitssektor mit 8,3 %, während sich Industriewerte mit 8,0 % dahinter positioniert haben und damit Technologiewerte mit 7 % und zyklische Konsumwerte mit 6,4 % überflügelten.

Die größte Position in Nygrens Depot bleibt weiterhin die Google-Mutter Alphabet, deren Depotanteil sich mit 3,5 % weitgehend konstant hielt. Nygren sieht zwar die großen Herausforderungen, die Google durch den von Microsoft unterstützten KI-Chatbot ChatGPT und die Einbindung in Bing mit sich bringt, glaubt aber weiterhin an Googles Wettbewerbsvorsprung und anhaltenden Burggraben. Der Kurs konnte zuletzt wieder richtig überzeugen, auch dank neuer Kooperationen mit Apple und NVIDIA, und das Allzeithochniveau bedeutet eine Kursverdopplung innerhalb von 18 Monaten.

Die dahinter liegenden Werte weisen nur marginal abweichende Unterschiede in der Gewichtung auf, so dass Veränderungen in der Platzierung wenig aussagekräftig sind. Neuer Zweitplatzierter ist Energiemulti ConocoPhillips vor General Motors. Mit Charles Schwab, Wells Fargo, Citigroup und Fiserv folgen gleich vier Unternehmen aus dem Finanzsektor, die auch zuvor bereits in den Top 10 rangierten. Das gilt auch für den Medizintechnikspezialisten IQVIA und den Kreditkartenprimus Capital One, der sich gerade an der Übernahme von Discover Financial versucht. Zwischen die beiden hat sich als neuer Neunter Deere in die Top 10 gezoomt.

Im Fokus: Deere & Co

Deere wurde bereits 1837 gegründet und produziert landwirtschaftliche Ausrüstung und Baumaschinen. Das Unternehmen profitiert davon, dass die Landwirtschaft immer effizienter werden muss, um die wachsende Weltbevölkerung dauerhaft ernähren zu können.

Deere ist in mehr als 160 Ländern tätig und ist mit zahlreichen Innovationen und Patenten globaler Marktführer. Das Unternehmen fokussiert sich auf die Bereiche Landwirtschaft und Baumaschinen und seine Produktpalette umfasst Traktoren, Mähdrescher, Baumaschinen, Gartengeräte und Forstausrüstungen. Deere verkauft seine Produkte sowohl an Endverbraucher als auch an gewerbliche Kunden in aller Welt, verdient aber nicht nur am Verkauf der Produkte. Einerseits bietet man für die mitunter sehr teuren Maschinen Finanzierungen an und dann müssen die komplexen Maschinen gewartet werden und benötigen Ersatzteile. Deere schließt langlaufende Wartungsverträge mit den Kunden ab, die für regelmäßig wiederkehrende Einnahmen sorgen.

Der Einsatz von KI ist mehr als ein Werbeslogan für Deere. Intelligent Farming nimmt kräftig Fahrt auf, denn immer höhere Umweltauflagen und die vielerorts zunehmende Belastung des Trinkwassers sind ebenso Themen wie der zunehmende Schädlingsbefall und immer häufigere Verbote von Pestiziden. Das Gewicht von intelligentem Einsatz von Saatgut, Düngemittel und effektiver Schädlingsbekämpfung nimmt stetig zu und wird für Landwirte zur Überlebensfrage. Die Maschinen von Deere unterstützen hierbei und reduzieren zudem den Personaleinsatz in der Landwirtschaft.

Insgesamt ist die Landwirtschaft eine zyklische Branche, so dass sich die Nachfrage nach Landmaschinen in Wellen bewegt. Diesen folgen Umsatz, Gewinn und tendenziell auch der Aktienkurs. Dabei ist der Landmaschinenmarkt stark konsolidiert und unter einigen wenigen großen Unternehmen aufgeteilt. Die drei Top-Player sind Deere, CNH Industrial und AGCO Corporation. Dementsprechend speist sich Wachstum vor allem organisch und aus Innovationen. Und die Wachstumsaussichten sind gar nicht mal unattraktiv. So soll der globale Markt für Landmaschinen bis zum Jahr 2029 mit 5,4 % pro Jahr wachsen, der Markt für Erntemaschinen sogar mit 7,8 %. Als Markt- und Innovationsführer hat Deere hier beste Chancen, sogar stärker zuzulegen als der Markt.

Auf Sicht von fünf Jahren zeigt der Kurs eine Rendite von 130 %. Das klingt attraktiv. Zur Wahrheit gehört aber auch, dass der Anstieg beinahe ausschließlich auf einen schnellen Kurszuwachs in den 12 Monaten bis zum Frühjahr 2021 resultiert und seitdem fährt der Kurs nur noch magere Ernten ein. Nach drei Jahren ohne Kurssteigerung und Aussichten auf eine konjunkturelle Belebung wittert Bill Nygren bei Deere eine attraktive Chance. Auf Sicht von 30 Jahren hat der Kurs immerhin um über 3.000 % zugelegt und gehört damit zu den herausragenden Performern in dieser Zeitspanne. Gut möglich, dass nach der dreijährigen Konsolidierungsphase nun die Zeit für wieder fettere Ernten gekommen ist…

target="_blank" rel="noopener noreferrer"> Quelle: Qualitäts-Check TraderFox

Eigene Positionen: Alphabet, Amazon, KKR

Bildherkunft: Deere & Co.