Portfoliocheck: (Nicht nur) Tyson Foods schmeckt Chris Davis jetzt besser als Finanzwerte

Das unabhängige und im Besitz von Mitarbeitern befindliche Unternehmen „Davis Advisors“ wurde 1969 von Shelby Moore Cullom Davis gegründet, den Sohn des legendären Investors Shelby Cullom Davis, einen führenden Finanzberater von Gouverneuren und Präsidenten. Dieser gründete das Unternehmen Shelby Cullom Davis & Company in den späten 1940er-Jahren mit einer Anfangsinvestition von 100.000 USD. Bei Ende seiner Karriere Anfang der 1990er-Jahre hatte er hieraus über 800 Mio. Dollar gemacht. Das Unternehmen verwaltet inzwischen ein Vermögen von über 60 Mrd. USD, von dem die Davis-Familie, Mitarbeiter von Davis Advisors sowie Fondsdirektoren selbst mehr als 2 Mrd. USD investiert haben.

Davis Advisors setzt auf seine seit Jahrzehnten bewährte Anlagephilosophie und investiert langfristig in Unternehmen, in die man sich zu günstigen Preisen eingekauft hat. Man versteht Aktien als Eigentumsanteile an realen Unternehmen und nicht als Wettscheine auf Kursschwankungen. Daher investiert Davis Advisors viel Zeit und Ressourcen für eine gründliche fundamentale Analyse der Unternehmen mit dem Schwerpunkt auf dem Konzept der „Owners Earnings“, das auch Warren Buffett bevorzugt. Im Gegensatz zum Free Cashflow berücksichtigen die Owners Earnings nur Positionen, die sich auf den Gewinnanteil der Eigentümer auswirken. Während der Free Cashflow auch alle nicht cashwirksamen Effekte und sämtliche Kapitalkosten enthält, werden bei den Owners Earnings hier nur die Kosten angesetzt, die zur Unterhaltung des laufenden Geschäfts anfallen.

Mit diesem Ansatz ist Davis Advisors sehr erfolgreich und managt ein gutes Dutzend Fonds und ETFs. Der älteste davon, der Davis New York Venture Fund, existiert bereits seit dem Jahr 1969. Er kommt seitdem auf eine durchschnittliche jährliche Rendite von 11,3 % und schneidet damit rund 1 % besser ab als der S&P 500.

Top Transaktionen im 2. Quartal 2024

Im letzten Quartal kam Chris Davis auf eine Turnoverrate von 5 % und agierte damit stärker als üblich. Im Bestand befanden sich 102 Unternehmen und damit vier mehr als zuvor; mit dabei waren gleich sieben Neuaufnahmen. Der Portfoliowert von Davis Advisors ging im letzten Quartal leicht von 17,84 Mrd. auf 17,22 Mrd. USD zurück.

![]()

Wie schon in den letzten Quartalen dominierten die Verkäufe; Chris Davis nahm in die steigenden Märkte hinein also weiter Gewinne mit. Auffällig ist dabei, dass es erneut viele Aktienpositionen aus dem von ihn bevorzugten Finanzsektor trifft, obwohl er sich in seinem Investorenbrief zum 2. Quartal weiterhin optimistisch zu den Finanzwerten äußert: „In der ersten Phase des Zinszyklus steigen die Zinserträge recht stark an, da die variabel verzinslichen Aktiva einer Bank (z. B. Einlagen bei der Federal Reserve, variabel verzinsliche Kredite usw.) sofort teurer werden, die Kosten für die Einlagen der Kunden jedoch nicht sofort steigen. (…) Irgendwann beginnen die Bankkunden auf das veränderte Zinsumfeld zu reagieren und werden sich nach höher rentierlichen Bargeldalternativen umsehen, wenn ihre Bank keine ausreichende Rendite bietet. In der zweiten Phase, wenn sich das Tempo der Leitzinserhöhungen verlangsamt oder zum Stillstand kommt, machen die nachlaufenden Erhöhungen der Einlagenfinanzierungskosten einer Bank jeden Vorteil aus den gestiegenen Vermögensrenditen mehr als wett, und das Niveau des Nettozinsertrags beginnt vom anfänglichen Höchststand zu erodieren. Die Branche befindet sich nun mitten in dieser zweiten Phase, in der bei fast allen unserer US-Banken ein Rückgang des Nettozinsertrags zu verzeichnen ist. (…) Die dritte Phase dieser Entwicklung dürfte diejenige sein, die für langfristige Anleger in Bankaktien am interessantesten ist. In dieser Phase werden die festverzinslichen Aktiva der Bank, die in der Regel in der vorangegangenen Niedrigzinsphase in die Bücher aufgenommen wurden, fällig und in neue Kredite und Wertpapiere auf dem aktuellen Niveau der mittel- und langfristigen Benchmark-Zinsen umgeschichtet. Es wird einen weiteren Wendepunkt geben, wenn die Wiederanlage fällig werdender Aktiva die verbleibende Verzögerung bei der Neufestsetzung der Einlagenkosten dominiert. Ob dieser Wendepunkt im 2. Quartal dieses Jahres oder im 1. Quartal des nächsten Jahres eintritt, ist von geringer Bedeutung im Vergleich zu der Tatsache, dass er unter sonst gleichen Bedingungen eintreten wird.“

Die anstehende Zinssenkungsphase bietet allerdings auch in anderen Sektoren interessante Möglichkeiten und Chris Davis positioniert sein Portfolio entsprechend: „Wir suchen nach Unternehmen mit dauerhaften Wettbewerbsvorteilen in Verbindung mit einem kompetenten und ehrlichen Management, die zu einem Abschlag auf ihren inneren Wert gehandelt werden. (…) Wir versuchen nicht, ein Portfolio auf der Grundlage einer bestimmten spekulativen Prognose aufzubauen, indem wir beispielsweise versuchen, die Entwicklung der Zinssätze oder der Wirtschaft vorherzusagen.“

Bei Wells Fargo nahm er weitere 25 % seiner Aktien vom Tisch, bei der größten US-Bank JPMorgan Chase sogar 43 %, bei der Bank of New York Mellon knapp 28 % und bei American Express satte 53 %. Und auch abseits des Finanzsektors reduzierte Chris Davis einige seiner Positionen. So stand Applied Materials erneut mit einem Anteilsverkauf von 10 % auf der Verkaufsliste, nach sogar noch stärkeren Verkäufen in den Vorquartalen.

Bei Intel stockte Chris Davis interessanterweise wieder auf, nachdem er zuvor wenig Erfolg mit seiner Position gehabt und sie im 2023er-Schlussquartal dann um ein Viertel gekappt hatte. Sein Aufstocken um 86 % überkompensiert den vorherigen Verkauf deutlich.

Zudem baute er seine Position bei Humana weiter aus, einem der größten privaten Krankenversicherer in den USA, der seinen Schwerpunkt auf die Verwaltung von Medicare Advantage Plänen legt. Im Vorquartal hatte Chris Davis hier bereits seinen Bestand um 4.500 % und damit beinahe 4 % ausgebaut und nun sattelte er weitere 0,7 % Gewichtung oben drauf.

Auch seine Neuerwerbung Solventum ist ein Gesundheitsunternehmen, das ein breitgefächertes Produktportfolio für die Gesundheitsbranche bietet, einschließlich Medizintechnik, Mundpflegeprodukten und Gesundheitsinformationssystemen.

Daneben baute Davis eine neue Position in Tyson Foods auf, einem Lebensmittelhersteller, der rohes Hühner-, Rind- und Schweinefleisch sowie Fertiggerichte verkauft, und bei Sea Limited, dem führenden Onlinehandelshaus in Südostasien.

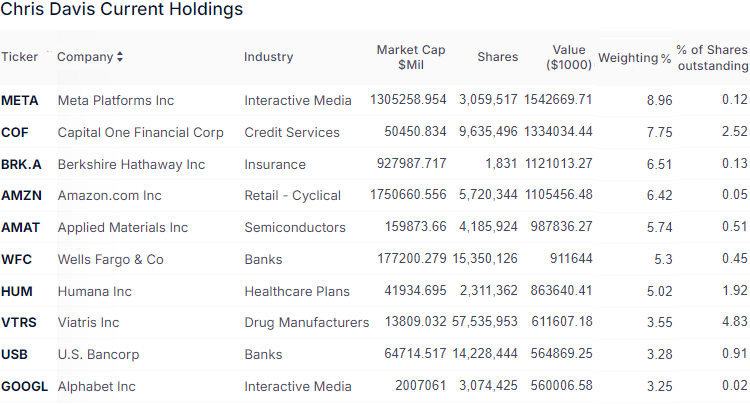

Top Positionen am Ende des 2. Quartals 2024

Der Finanzsektor lag mit einer Gewichtung von 36,9 % gut 5 % niedriger als zuvor, aber weiterhin unangefochten an der Spitze. Ihm folgen nun Gesundheitswerte, die ihre Gewichtung nochmals weiter auf 15,2 % ausbauen konnten. Dahinter liegen Kommunikationsdienstleister mit leicht erhöhten 13,8 % vor Technologiewerten, die sich mit nun 11,7 % an den zyklischen Konsumwerten mit 11,3 % vorbeischieben konnten. Die drei größten Beteiligungen machten zusammen rund 23 % des Portfolios aus, während es die fünf größten Beteiligungen auf annähernd 36 % brachten.

Der Facebook-Mutter Meta Platforms verteidigt erfolgreich die Spitze von Chris Davis Portfolio vor Capital One. Der frühere Spitzenreiter Wells Fargo rutschte durch den erneuten Teilverkauf inzwischen vom dritten auf den sechsten Rang ab und wurde von Berkshire Hathaway, Amazon und Applied Materials verdrängt, die ihre Reihenfolge beibehielten. Humana bleibt siebtplatzierter, allerdings mit auf 5 % erhöhter Gewichtung vor Viatris, einem der größten Generikahersteller der Welt. Das Unternehmen entstand Ende 2020 durch den Zusammenschluss der Pfizer-Tochter Upjohn, die auf patentfreie Arzneimittel spezialisiert war, und dem auf Generika und Spezialmedikamente fokussierten Pharmaunternehmen Mylan. Dahinter liegt nun die U.S. Bancorp, während JPMorgan Chase und die Bank of new York Mellon die Top 10 verlassen mussten. Schlusslicht ist die Google- und YouTube-Mutter Alphabet.

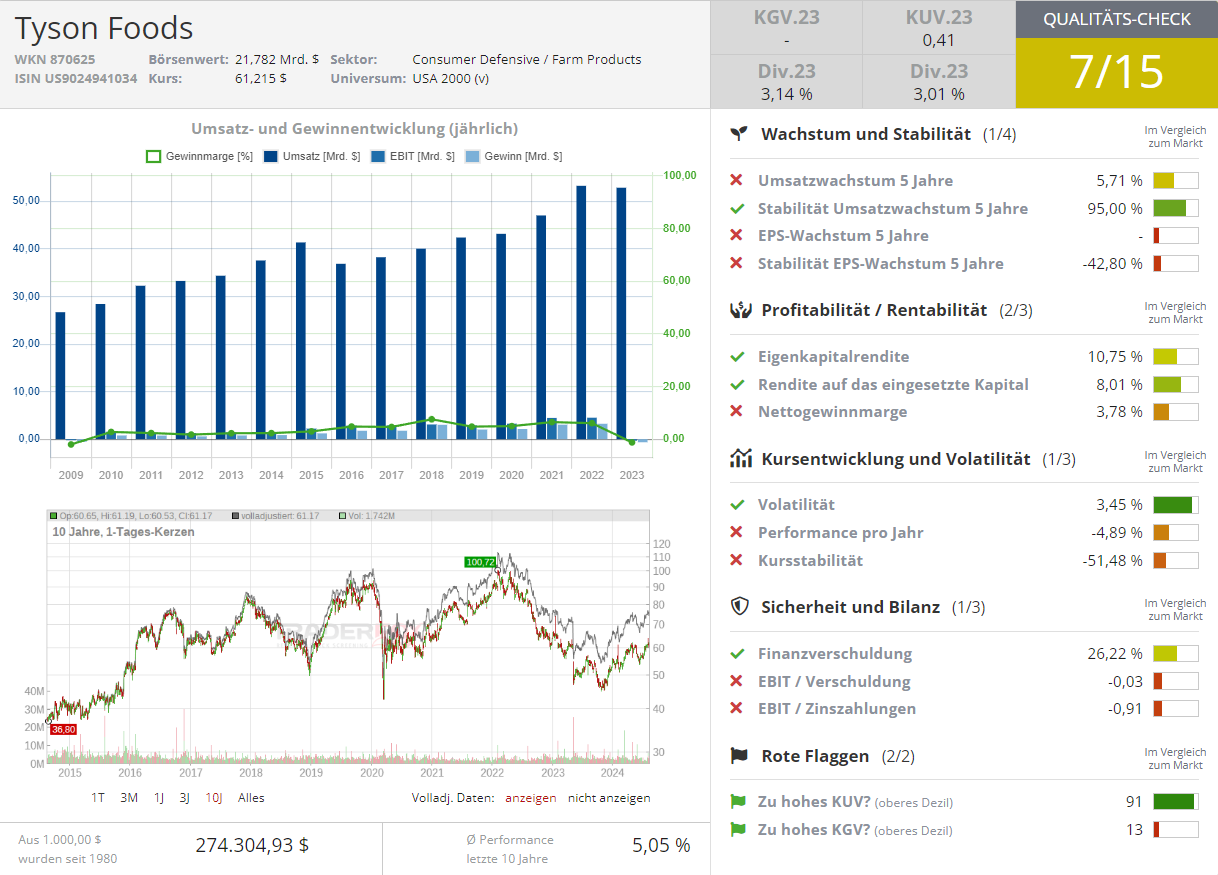

Im Fokus: Tyson Foods

Tyson Foods ist ein auf Proteine spezialisierter Lebensmittelhersteller, der rohes Hühner-, Rind- und Schweinefleisch sowie Fertiggerichte verkauft. Das Unternehmen ist überwiegend in den USA tätig unter den Marken Tyson, Jimmy Dean, Hillshire Farm, Ball Park und Sara Lee. Hähnchen und Rindfleisch sind die beiden größten Segmente des Unternehmens, und machen jeweils etwa ein Drittel des US-Umsatzes aus, während Fertiggerichte etwa 20 % zum Umsatz beisteuern.

Die meisten von Tysons Marken bedienen Produktkategorien mit hohem Konkurrenzdruck und vergleichsweise niedrigen Margen. Erfolge bringen daher Umsatzwachstum und Kosteneffizienz. Auch deshalb ist Tyson Foods ein aktiver Akquisiteur, wobei sich die Käufe der letzten Jahre auf die internationalen Märkte und den Foodservice konzentrierten.

Der Konsum von Wurst und Fleischwaren unterliegt saisonalen Schwankungen, weil die Nachfrage nach Rind- und Geflügelfleisch sowie nach bestimmten Fertiggerichten wie Hot Dogs oder geräucherten Würstchen grundsätzlich in den Frühjahrs- und Sommermonaten ansteigt und in den Wintermonaten zurückgeht. Im Gegenzug steigt die Nachfrage nach Schweinefleisch in den Wintermonaten an.

Tyson Foods gliedert seine Geschäftsaktivitäten in die fünf Segmente Beef (Rindfleisch), Chicken (Geflügelfleisch), Pork (Schweinefleisch), Fertiggerichte und International/Andere. Im Segment Chicken verfügt Tyson über eine vollständig vertikal integrierte Geflügelproduktion. Diese besteht aus Zuchttieren, Vertragslandwirten, Futtermittelproduktion, Verarbeitung, Weiterverarbeitung, Vermarktung und Transport von Hühnerfleisch und den damit verbundenen Produkten.

Für die Segmente Beef und Pork werden Rinder und Schweine zu einer breiten Palette von frischen, veredelten, tiefgekühlten und gekühlten Lebensmitteln verarbeitet. Der Verkauf dieser Produkte erfolgt hauptsächlich an den Lebensmitteleinzelhandel und Großhandel, aber auch an Restaurants, Schul- und Werkskantinen, Krankenhäuser und an das Militär. Der größte Kunde von Tyson Foods ist Walmart, auf den in letzten drei Jahren mehr als 17 % der Umsätze entfielen.

Seit einiger Zeit hat Tyson Foods schwer zu kämpfen, weil die Verbraucher auf gesündere Lebensmittel zurückgriffen und die erhöhten Lebensmittelpreise die Kauflaune insgesamt gebremst haben. Nach monatelangen Kostensenkungen bei dem Fleisch- und Geflügelriesen, einschließlich Betriebsschließungen und Entlassungen stimmte Tyson Mitte Juli dem Verkauf eines Geflügelproduktionsbetriebs in Georgia House of Raeford Farms zu.

Die letzten Quartalszahlen zeigten bereits einen Lichtblick und wecken die Hoffnung auf eine nachhaltige Trendwende. In seinem dritten Geschäftsquartal, das am 30. Juni endete, stieg der Umsatz in fast allen Segmenten auf insgesamt 13,35 Mrd. USD an. Nach einem Verlust von 417 Mio. USD im 3. Geschäftsquartal des Vorjahres erzielte Tyson nun einen Nettogewinn von 191 Mio. USD, was allerdings unter den Erwartungen lag. Nach Berücksichtigung einmaliger Ausgaben wie Werksschließungen und Rückstellungen für Rechtsstreitigkeiten erzielte Tyson jedoch einen bereinigten Nettogewinn von 309 Mio. USD und damit etwas mehr, als von den Analysten erwartet worden war.

Tysons Chief Executive Officer (CEO) Donnie King kommentierte die Zahlen überschwänglich. "Im 3. Quartal haben wir das höchste bereinigte Betriebsergebnis der letzten sieben Quartale erzielt und gleichzeitig einen starken freien Cashflow generiert." Für das Geschäftsjahr 2024 rechnet Tyson allerdings mit einem nur wenig veränderten Umsatz im Vergleich zum Geschäftsjahr 2023.

Tyson Foods arbeitet am operativen Turnaround. Mit seinem Sortiment aus Rind-, Schweine- und Geflügelfleisch deckt man etwa 20 % des Fleischbedarfs in den Vereinigten Staaten. Und genau diese dominante Marktstellung dürfte das Unternehmen für Chris Davis interessant machen – in Kombination mit der Aussicht auf bessere Geschäftszahlen. Die Aktie notiert gut 30 % niedriger als vor fünf Jahren, aber in 2024 ist ein Kursplus von etwas mehr als 12 % zu verzeichnen. Insgesamt ausbaufähig…

Quelle: Qualitäts-Check TraderFox

Eigene Positionen: Berkshire Hathaway

Bildherkunft: Tyson Foods