Portfoliocheck: Prem Watsa würzt sein Depot mit Kraft Heinz – wie Buffett, nur viel erfolgreicher

Von Prem Watsa haben bisher nur wenige Menschen gehört, dabei ist er einer der erfolgreichsten Value Investoren der Welt. Watsa gilt der „kanadische Warren Buffett“ und kann auf spektakuläre Renditen verweisen. Auf Sicht von 35 Jahren erzielte Watsa durchschnittlich 15,7 %, wobei es durchaus deutlich unterschiedliche Erfolgsperioden gibt. Zwischen 1985 und 1998 steigerte er den Buchwert je Fairfax Financial-Aktie um 43 % - pro Jahr. Von da an bis 2018 betrug der Zuwachs „nur“ noch 9 % pro Jahr und zwischen 2019 und 2021 waren es wieder 16 % jährlich.

„Beim Value Investing geht es zuerst um die Absicherung der Unterseite und dann darum, auf der Oberseite einen Gewinn zu machen.“ (Prem Watsa)

Beide Effekte waren Watsas Depotabsicherungsgeschäften geschuldet und diese kosteten im Bullenmarkt einiges an Rendite. Deswegen hat Prem Watsa Ende 2016 seine Strategie entsprechend angepasst und seine Renditen haben seitdem wieder deutlich zugelegt.

Auf den Spuren der besten Value Investoren

Der 1950 in Indien geborene Watsa siedelte am 11. September 1972 nach Kanada über. Er besuchte das MBA-Programm an der späteren Ivey Business School der University of Western Ontario und lernte 1985 Francis Chou kennen, der ihm von Warren Buffetts außerordentlichen Erfolgen durch Investitionen auf Basis des „Floats“ der Versicherungsunternehmen von Berkshire Hathaway berichtete. Diesem überzeugenden Konzept folgte Watsa und baute die Strategie von Fairfax Financial darauf auf. Neben einem diszipliniertem 'Underwriting' in der Versicherungssparte legt er bei der Anlage von deren Vermögenswerten den Schwerpunkt auf einer konservativen Value-Investment-Philosophie; er investiert also auf einer Total-Return-Basis und auf lange Sicht.

„Wenn man einen Float, also Bargeld aus Versicherungsprämien, das Berkshire Hathaway investieren kann, bevor Schäden bezahlt werden müssen, zu 3 % erwirtschaften und in Unternehmen investieren kann, die 13 % erwirtschaften, ist das ein ziemlich gutes Geschäft.“ (Charlie Munger)

Fairfax Financial ist eine Holdinggesellschaft, die über ihre Tochtergesellschaften im Bereich der Schaden- und Unfallversicherung und Rückversicherung sowie der damit verbundenen Anlageverwaltung tätig ist. Die vierteljährlich über das 13F-Formular an die US-Börsenaufsicht SEC zu meldenden US-Aktienpositionen geben dabei nur einen kleinen Teil der gesamten Vermögenswerte von Fairfax Financial wider.

Der Gesamtwert belief sich Ende 2024 auf rund 66 Mrd. USD, wovon knapp 7,6 Mrd. USD auf Barmittel und kurzfristige Positionen entfielen. Das Aktienportfolio stand lediglich für 1,85 Mrd. USD.

Zu den bedeutenden Anlagen, die nicht im 13F-Bericht enthalten sind, gehören Investitionen in Griechenland und Indien, wobei die griechischen Investments hauptsächlich aus einer 32%igen Beteiligung an der Eurobank bestehen. Weitere wichtige Beteiligungen sind ein 27%iger Anteil an Thomas Cook India, 54 % an Bangalore International Airport Limited, 31 % an Quess Corp Limited, sowie den bestimmenden Anteil an Fairfax India.

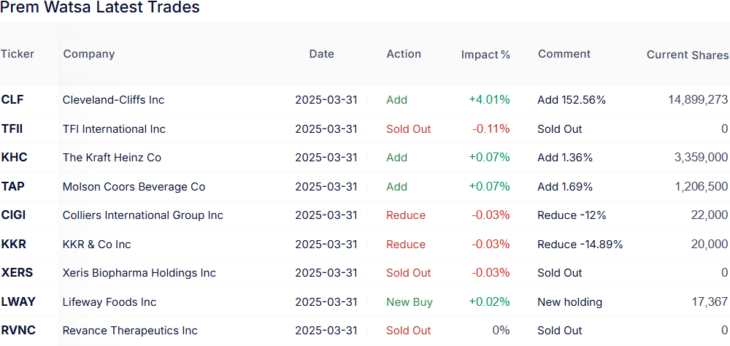

Transaktionen im 1. Quartal 2025

Das Portfolio von Fairfax Financial legte von 1,56 auf 1,84 Mrd. USD deutlich zu. Watsas Turnoverrate lag bei niedrigen 4 % und unter den nun 29 Positionen befindet sich ein Neuzugang.

Gleich drei Werte hat Prem Watsa aussortiert. Dabei traf es mit TFI International einen Transport- und Logistikdienstleister mit unternehmerischem Schwerpunkt auf den USA, Kanada und Mexiko und dann noch mit Xeris Biopharma und Revance Therapeutics zwei Biotechnologieunternehmen. Zudem machte Watsa etwas Kasse bei Colliers International, einem Dienstleister im Bereich Gewerbeimmobilien, und bei Finanzinvestor KKR & Co.

Seine Neuerwerbung ist Lifeway Foods, einem Hersteller probiotischer, kultivierter Milchprodukte für die Gesundheit mit Schwerpunkt auf trinkbarem Kefir. Deutlich mehr Gewicht steuert nun Cleveland-Cliffs zum Portfolio bei, nachdem Watsa seine Position um gute 150 % aufgestockt hat. Bei dem US-amerikanisches Flachstahlproduzenten und Hersteller von Eisenerzpellets stieg Watsa erst im Vorquartal ein und er steht als Zulieferer der Automobilindustrie ganz besonders im Fadenkreuz von Trumps Zollumtrieben.

Deutlich geringer fielen Watsas Aufstockungen bei Bierhersteller Molson Coors Beverage aus, wo er ebenfalls erst im 2024er-Schlussquartal neu eingestiegen war, sowie bei Kraft Heinz, die sich immerhin seit Herbst 2024 in seinem Portfolio befindet.

Portfolio zum Ende des 1. Quartals 2025

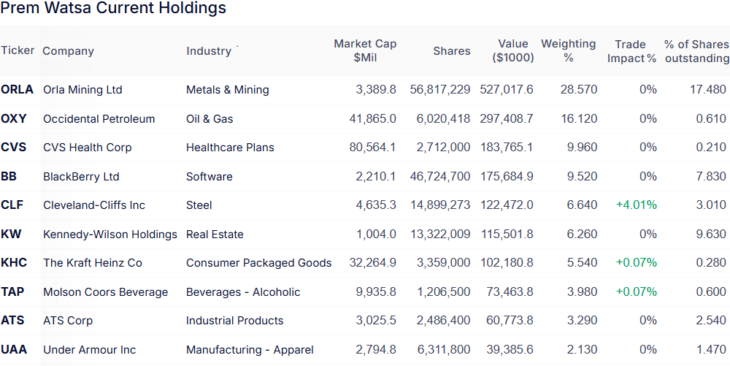

In Prem Watsas Aktiendepot dominieren nun Rohstoffwerte mit einem Anteil von 35,4 % vor Energiewerten mit 17,2 % und dem Gesundheitssektor mit 12,4 %. Knapp dahinter liegen Technologiewerte mit 11,2 % und defensive Konsumwerte mit 9,5 % Gewichtung.

Orla Mining ist mit einem Anteil von knapp 29 % Watsas mit Abstand größte Position und das kommt nicht von ungefähr. Watsa begann im 3. Quartal 2022 mit seinen Käufen, als die Aktie zwischen 2,40 und 3,70 USD notierte, und stockte bei steigenden Kursen mehrfach deutich seine Position auf. Die erhöhte Aktienanzahl sowie der auf inzwischen über 10 USD gestiegene Kurs machen Orla Mining zum größten und einem sehr profitablen Investment von Prem Watsa in den letzten Jahren – und das liegt nicht alleine am deutlichen Anstieg des Goldpreises. Insgesamt gehören Watsa inzwischen fast 17,5 % an dem Minenunternehmen.

Der frühere Depotspitzenreiter Occidental Petroleum ist nur noch Watsas zweitgrößte Beteiligung und stellt rund 16 % des Portfolios. Hier sammelte er seit Mitte 2022 vier Quartale lang Aktien ein und damit in einer Phase, als auch Warren Buffett seine Position immer stärker ausbaute. Zuletzt hielt sich Wata mit Aufstockungen zurück, obwohl der Aktienkurs deutlich gesunken ist.

Drittplatzierter ist der strauchelnde Gesundheitsdienstleister CVS Health, wo Watsa im 2024er-Schlussquartal mit einem großen Schluck aus der Pulle eingestiegen ist, als der Aktienkurs massiv eingebrochen war. Nach einer Erholung hält er sich in 2025 bisher relativ stabil.

Die größten drei Positionen bringen es zusammen auf gut 55 % der Depotgewichtung und die ersten fünf Positionen bringen sogar gemeinsam 70 % auf die Waage. Dazu gehören neben dem ehemaligen Smartphone-Pionier BlackBerry auch die zuletzt weiter aufgestockte Cleveland-Cliffs.

Die zweite Hälfte der Top 10 wird angeführt vom Immobilienwert Kennedy-Wilson Holdings, bevor sich Kraft Heinz, Molson Coors, ATS und Under Armour anschließen.

Im Fokus: The Kraft Heinz Co.

Das Unternehmen entstand aus der Fusion von Heinz Ketchup mit Kraft Foods, den beiden führenden Ketchup-Unternehmen der USA. Kraft hatte sich zuvor von seinem internationalen Snack-Geschäft getrennt und dieses als Mondelez Int. abgespalten. Der damalige Kraft-Aktionär Buffett hielt nicht viel von dieser strategischen Entscheidung und verkaufte sein Aktienpaket. Kurze Zeit später stieg er fett bei Heinz Ketchup ein, unter Beteiligung des brasilianischen Finanzinvestors 3G, wo beide die Aktienmehrheit übernahmen.

Kosten- und Wettbewerbsdruck führten zu weiteren Konsolidierungen in der Branche und so gingen 3G und Berkshire in die Vollen und fusionierten „ihre“ Heniz Ketchup im Jahr 2013 mit Kraft Foods zu einem globalen Marktführer. So weit, so gut. Doch die erhofften Synergieeffekte stellten sich nicht ein, statt Umsatzwachstum geriet man in die Defensive und die Gewinne schrumpften.

Für Buffett hat sich das Investment überhaupt nicht ausgezahlt. Er besitzt heute rund 27 % an Kraft Heinz und hat hierfür 2013 knapp 4 Mrd. USD auf den Tisch gelegt und in 2015 weitere 5 Mrd. bei der Übernahme der börsennotierten Kraft Foods Group. Bereits 2019 gab Buffett unumwunden zu, für sein Aktienpaket zu viel bezahlt zu haben und Berkshire schrieb erstmalig 3 Mrd. USD auf sein Investment ab. Ein weiterer Bewertungsabschlag wurde vor wenigen Tagen vorgenommen und der schlägt nach Steuern mit 3,76 Mrd. USD zu Buche, wie Berkshire bei Vorlage seiner Quartalsbilanz mitteilte.

Kraft Heinz trifft nicht mehr den Nerv der Zeit, weil sich die Lebens- und Essgewohnheiten der Bevölkerung signifikant verändert haben. Einen nicht unerheblichen Anteil daran haben die Abnehmspritzen von Eli Lilly und Novo Nordisk, so dass alle Nahrungsmittelhersteller vor größeren Herausforderungen stehen. Den CEO hat Kraft Heinz bereits (mehrfach) ausgetauscht, doch das brachte jeweils nur kurzzeitig frische Impulse. Inzwischen wird über eine Aufspaltung des Konzerns spekuliert und kürzlich meldete sich auch der aktuelle CEO Carlos Abrams-Rivera öffentlich zu Wort und erklärte, der Nahrungsmulti sprüfe strategische Optionen. So erwäge man die Aufteilung des Markenportfolios, was konkret auf einen Verkauf von Kraft hianauslaufen würde, da die Saucen, Brotaufstriche und Würzmittel von Heinz sich deutlich besser entwickeln würden.

Das Volumen der Transaktion könnte 20 Mrd. USD umfassen und innerhalb der nächsten Wochen abgeschlossen werden. Zwar steht nicht fest, dass es letzlich wirklich zu einem Verkauf kommen wird, aber die Wahrscheinlichkeit ist nicht gering. So hatte erst vor wenigen Wochen der nicht bösennotierte Nahrungsmittelriese Mars Inc. die Übernahme von Kellanova angekündigt, der ehemaligen Cerealiensparte von Kellogg’s, und ist bereit, für den Pringles-Hersteller rund 36 Mrd. USD auf den Tisch zu legen.

Aber nicht nur Branchenrisen dürften sich Kraft genau ansehen, sondern auch Finanzinvestoren. Denn die haben hunderte von Milliarden an „Dry Powder“ an Investorengeldern zur Verfügung, die auf der Suche nach Gelegenheiten sind. Und Kraft ist nicht die einzige Tochter im Sektor, die ins Schaufenster gestellt wurde. In den letzten Wochen sind die Volumina im Bereich Fusionen und Übernahmen kräftig in die Höhe geschnellt und das spielt den Verkäufern durchaus in die Karten.

Prem Watsa hatte bei seinem Engagement in Kraft Heinz sicherlich nicht genau dieses Szenario vor Augen, aber wenn sich dort endlich versteckte Werte heben lassen, dürfte das seinem Investmentszenario entsprechen. Und schnelle Renditegewinne hat er noch nie ausgeschlagen – hier agiert er opportunistischer als sein großes Vorbild Warren Buffett. Und dank seines zehn Jahre späteren Einstiegs auch bei Kraft Heinz deutlich erfolgreicher.

Quelle: Qualitäts-Check TraderFox

Bildherkunft: AdobeStock_917024429