SAF-Holland – Übernahme des schwedischen Bremenherstellers Haldex sollte zu einer Steigerung der Profitabilität führen

SAF-Holland [WKN: SAFH00, ISIN: DE000SAFH001] besetzt laut Focus Money (Ausgabe 36/2024) als Anbieter von Zubehörteilen für Lkw, Wohnmobile und Busse eine lukrative Marktnische in der Gruppe der Zulieferer der Nutzfahrzeugindustrie. Wichtige Produkte des Portfolios seien Achsen, Federungen und Sattelkupplungen.

Die Auftragsbücher seien voll, weil SAF-Holland bei Ersatzteilen eine hohe Nachfrage verzeichne, weil im Schwerlastverkehr die Kilometerleistungen weiter steigen und der Bedarf an Austauschkomponenten zulege.

Profitieren könne SAF-Holland zunehmend von der Übernahme des schwedischen Bremsenherstellers Haldex. Gerade die gemeinsame Entwicklung von Produkten für die Wachstumsbereiche Elektro- und Autonomes Fahren zahle sich aus. Mit Sensoren für Reifendruckkontrolle und dem durch Haldex erweiterten Produktmix habe SAF-Holland einen Margenschub erfahren.

Das Ersatzteilgeschäft laufe so gut, dass SAF-Holland sogar das rückläufige Geschäft im Erstausrüsterbereich in Europa und Amerika kompensieren könne.

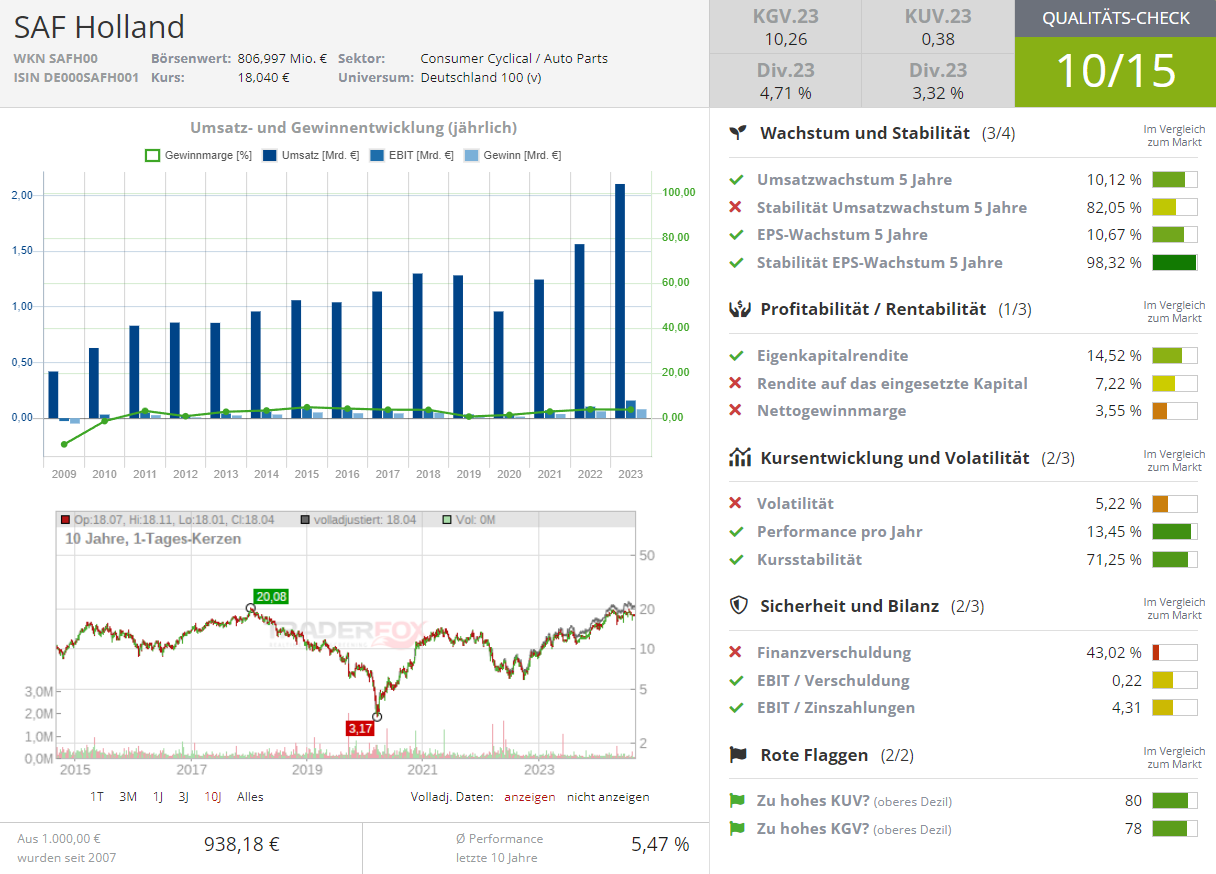

Im 2. Quartal habe der Umsatz zwar um 8,7 % auf 507 Mio. Euro nachgegeben, der operative Gewinn hingegen um 6,7 % auf 54,2 Mio. Euro zugelegt. Für das Gesamtjahr 2024 dürfe ein Gewinnpuls von rund 20 % realistisch sein.

Mittelfristig wolle SAF-Holland den Konzernumsatz bis 2027 von zuletzt 2,1 auf 2,4 bis 25 Mrd. Euro steigern. Die bereinigte EBIT-Marge solle zwischen 9 und 9,5 % liegen. Die Zielvorgabe für die Marge könne zu konservativ sein. SAF-Holland habe diesen Wert zuletzt meist übertroffen. Rechne man jetzt noch die zu erwartenden positiven Effekte der Haldex-Übernahme hinzu, könne die Marge zeitnah noch weiter zulegen.

Derzeit werde der Titel mit einem günstigen 7er-KGV für das Jahr 2025 bewertet. Attraktiv sei auch die Dividendenrendite mit 6,5 %, weil der Konzern traditionell 40 bis 50 % der Unternehmensgewinne an die Anteilseigner ausschütte. Focus Money rät mit einem Kursziel von 25 Euro zum Kauf (38 % Potenzial).

Quelle: Qualitäts-Check TraderFox

Hinweis

Im „aktien Magazin“ informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

Bildherkunft: SAF-Holland