Tohoku Electric Power – Japanischer Stromversorger kurz vor der Wiederinbetriebnahme eines Kernreaktors und damit vor einem möglichen Kurskatalysator.

Atomstrom wird laut Focus Money (Ausgabe 31/2024) ein wichtiger Bestandteil für den Energiemix der Zukunft bleiben. Anlegern biete sich mit dem japanischen Energieversorger Tohoku Electric Power [WKN: 860809, ISIN: JP3605400005] eine interessante Depotbeimischung an, um die Nachfrage nach Strom in den nächsten Jahren zu spielen.

Tohoku Electric Power habe mehr als nur Atomkraftwerke zu bieten. Auf der japanischen Hauptinsel Honshu versorge der Konzern Privathaushalte und Unternehmen mit Strom, der mit Kohle, Gas, Flüssiggas, Kernenergie, aber auch Solarkraft und Geothermie erzeugt werde. Der Konzern zähle mit einer Kapazität von gut 16,5 GW aus 222 Kraftwerken zu den größten Stromversorgern Japans und betreibe auch 15.400 km Stromleitungen.

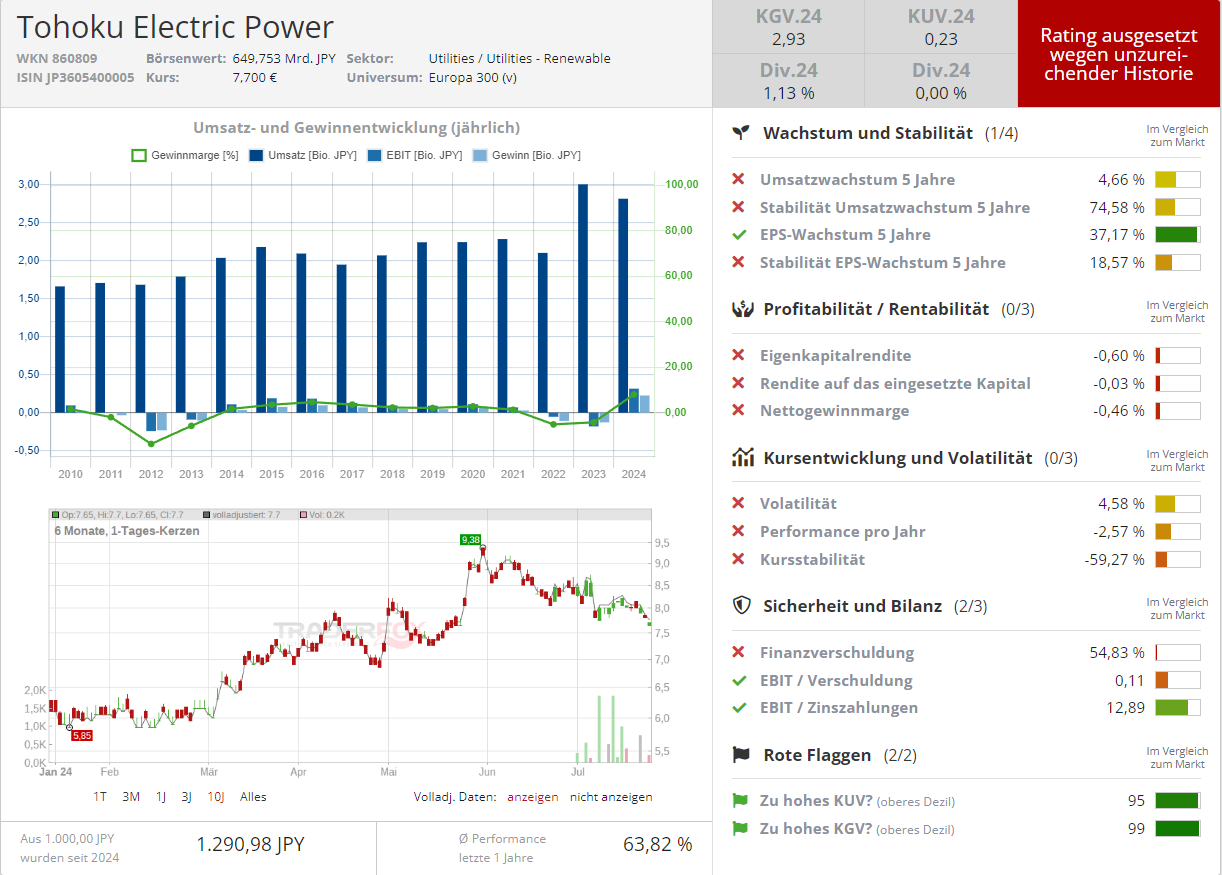

Im Geschäftsjahr 2023 (endete am 31. März) habe Tohoku Electric Power mit umgerechnet 2,99 Euro Gewinn je Aktie ein Rekordergebnis erzielt. Dabei seien aber Sondereffekte zu berücksichtigen. Rechne man diese heraus, habe das EPS bei rund 2,00 Euro gelegen.

Möglicher Katalysator für den Aktienkurs durch Kernkraft

Frische Wachstumsfantasie habe der Stromversorger aufgrund der anstehenden Wiederinbetriebnahme des Kernreaktors Onagawa Nr.2 nach dem Shutdown aufgrund des Tsunamis im Jahr 2011.

Reiji Ogino, Analyst bei Morgan Stanley MUFG, erwarte, dass sich die Wiederinbetriebnahme von Onagawa Nr. 2 als möglicher Katalysator für den Aktienkurs von Tohoku Electric Power herausstellen dürfe.

Im Oktober sei damit zu rechnen, dass der erste von drei Reaktoren wieder ans Netz gehen werde. Für Tohoku Electric Power dürften sich dadurch schlagartig die Kosten für Treibstoff verringern.

Für das laufende Fiskaljahr 2024 werde von der Konzernleitung ein Ergebnis auf dem Vorjahresniveau oder sogar etwas besser in Aussicht gestellt. Damit würde der Titel lediglich mit einem KGV von 4 für die kommenden beiden Geschäftsjahre bewertet. Angesichts der operativen Entwicklung wäre aber auch eine Bewertung von 9 angemessen. Daher rät Focus Money mit einem Kursziel von 18 Euro zum Einstieg (128 % Potenzial).

Quelle: Qualitäts-Check TraderFox

Hinweis

Im „aktien Magazin“ informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

Bildherkunft: AdobeStock_763030138