Vier Darvas-Aktien aus den USA mit Wachstumspotenzial!

Liebe Leser,

Nicolas Darvas gehört sicherlich zu den schillerndsten Trader-Persönlichkeiten des letzten Jahrhunderts. In den 1950er- und 1960er-Jahren handelte er ein Konto mit nur wenigen tausend Euro Guthaben auf über 2.450.000 USD nach oben. Seine Strategie zeigt uns, dass wir uns auf die Aktien konzentrieren sollten, die aktuell in Bewegung sind und nach oben streben.

Wie funktionierte das Darvas-System? Die Neo-Darvas-Strategie ist ein bemerkenswerter Trendfolgeansatz, der auf einem einfachen, aber wirkungsvollen Konzept beruht: Investiere in die Aktien, die derzeit die Bühne der Wall Street mit atemberaubender Energie und Dynamik dominieren. Das Darvas-System basiert auf der Grundüberlegung, dass der einzige solide Grund, eine Aktie zu kaufen, darin besteht, dass sie steigt. Eine Aktie, die nicht steigt, muss man nicht im Depot haben und man sollte sich erst recht nicht Gründe dafür einreden. Hat eine Aktie erst einmal eine stabile Tendenz ausgebildet, bleibt diese Tendenz meist über einen längeren Zeitraum erhalten. Um sicherzugehen, dass eine Aktie wirklich über Siegerqualitäten verfügt und er auf das richtige Pferd setzte, musste die Aktie in den letzten Monaten bereits ihre Sprinterqualitäten unter Beweis gestellt haben.

Darvas wählte nur Aktien aus, die seit ihrem 52-Wochentief bereits 100 % oder mehr zugelegt hatten. Zudem mussten die Aktien Nahe ihrem Allzeithoch notieren. Die anderen Aktien bezeichnete er, ein wenig abfällig, als Abfall. Für die NEO-DARVASIANER geht es darum, genau dort zu sein, wo die Musik spielt – auf den Aktien, die gerade mit voller Kraft nach oben schießen. (Hinweis: Wir setzen als Performance-Kriterium eine Halbjahresperformance von nur +60 %, um mehr Titel unter Beobachtung zu haben).

Es gibt verschiedene Möglichkeiten, um mittels der TraderFox Software Darvas-Aktien zu identifizieren. Zum einen veröffentlicht TraderFox eine täglich aktualisierte Version des Research-Reports "Neo-Darvas" auf https://paper.traderfox.com.

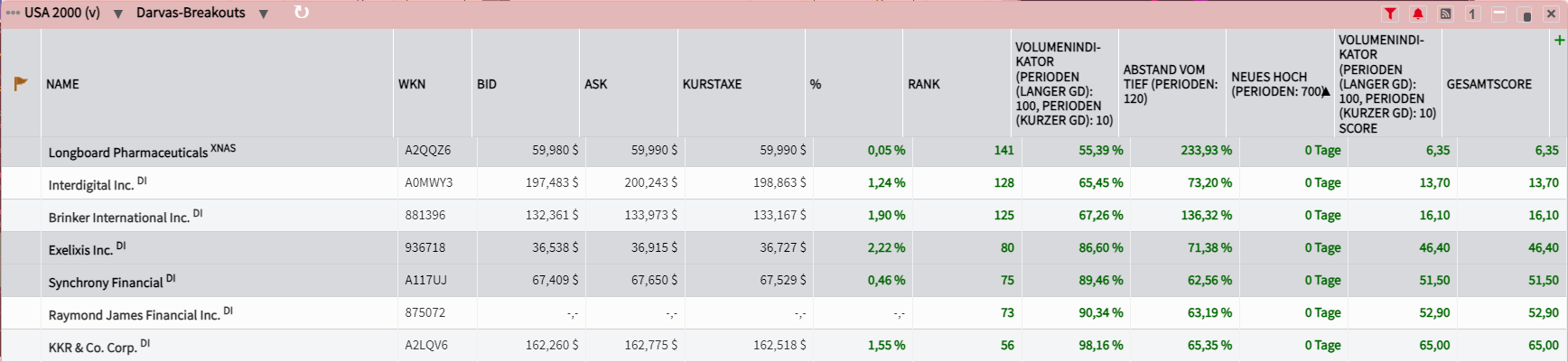

Eine weitere Möglichkeit besteht darin, das Template "Darvas-Breakouts" in unserem Tool "AKTIEN-RANKINGS" zu öffnen. Dieses findet man unter der Rubrik Trader-Zeitung.

Eine dritte Möglichkeit besteht darin, sich über das Trading-Desk auf https://desk.traderfox.com/ die Darvas-Aktien anzuzeigen. Hierzu öffne ich das Trading-Desk und klicke auf das Pokal-Symbol mit der Bezeichnung TraderFox Aktien-Ranglisten. Im Anschluss öffnet sich das Fenster "Ranglisten: Regelbasierte Sortierung von Aktien". Nun wähle ich vorgefertigte Rankings und klicke auf "Darvas-Breakouts". Anschließend klicke ich auf Anwenden. Im Anschluss öffnet sich die Dauerläufer-Aktien Rangliste zu den 2000 volumenstärksten Aktien aus den USA. Diese kann beliebig sortiert werden.

Im Folgenden stelle ich Ihnen vier spannende Darvas-Aktien aus den USA vor!

InterDigital: Das Umsatzziel von 1 Mrd. USD im Jahr 2030 ist erreichbar

- Die Performance der letzten 12 Monate beträgt 94 %.

- InterDigital entwickelt und lizenziert mit seinen über 32.000 Patenten wichtige Technologien für die nächsten Gerätegenerationen bei Smartphones, Unterhaltungselektronik, IoT bis hin zu Autos und Mobilfunknetzen.

- Die Hinzunahme von OPPO als strategischer Partner wird erheblich zum wiederkehrenden Umsatz von InterDigital beitragen und das Portfolio des Unternehmens an führenden Smartphone-OEMs erweitern.

InterDigital (NASDAQ: IDCC) entwickelt fortschrittliche Technologien für drahtlose Produkte. Darüber hinaus ist man eines der führenden Unternehmen in der Videoforschung und bietet fortschrittliche Videokomprimierungsstandards für verschiedene Anwendungsfelder. Mittlerweile gilt man als ein Pionier auf dem Gebiet moderner Mobiltechnologien, die drahtlose Kommunikation und Funktionen ermöglichen. Im Kern befasst sich das Unternehmen mit der Konzeption und Entwicklung einer breiten Palette moderner Technologielösungen, die in digitalen Mobilfunk- und drahtlosen 3G-, 4G- und IEEE-802-Produkten und -Netzwerken eingesetzt werden. Kürzlich konnte InterDigital OPPO an Bord holen und sein Portfolio an Lizenznehmern deutlich erweitern.

Im 3. Quartal 2024 erwirtschaftete IDCC einen Umsatz von 128,68 Mio. USD und übertraf damit die Schätzungen um 32,73 Mio. USD. Das Umsatzwachstum ist jedoch im Vergleich zum Vorjahr um rund 8 % zurückgegangen. Dies ist hauptsächlich auf das Auslaufen der Lizenzvereinbarung mit Huawei zurückzuführen. Trotz eines schwächeren Quartals erhöhte das Unternehmen seine Umsatzprognose für das Geschäftsjahr 2024 von 715 Mio. USD auf 860 Mio. USD und auch die Prognose für den verwässerten Gewinn pro Aktie von 7,75 USD auf 11,76 USD. Die verbesserten Aussichten für das Unternehmen sind in erster Linie auf die jüngsten Vereinbarungen des Unternehmens mit OPPO und Lenovo zurückzuführen.

OPPO und InterDigital unterzeichneten im November 2024 eine neue Lizenzvereinbarung, welche die Lizenzgebühren erheblich erhöhen werden. Laut Counterpoint Research nimmt OPPO mindestens 9 % des weltweiten Smartphonemarktes ein. Wichtig ist, dass die jüngste Vereinbarung mit OPPO die Kapazität des Rechtsteams von InterDigital erhöhen wird. InterDigital hat in der Vergangenheit große Unternehmen ins Visier genommen, die seine Patente verletzen, was zu höheren Einnahmen für das Unternehmen führt. Beispielsweise soll InterDigital von Lenovo 240 Mio. USD statt 80 Mio. USD erhalten.

Am jüngsten Investorentag des Unternehmens gab das Unternehmen bekannt, dass man bis 2030 jährliche Umsätze in Höhe von 1 Mrd. USD erzielen möchte. Mindestens 50 % dieser Einnahmen werden aus dem Smartphonesegment stammen. Das Ziel ist hochgesteckt, doch macht man bereits erhebliche Fortschritte bei der Erreichung. Stand heute lizenziert man seine Technologien an die vier größten Smartphone-Unternehmen und deckt mindestens 70 % der Smartphones der Welt ab. Zu den Kunden zählen derzeit führende Unternehmen wie Samsung, OPPO, Google, Lenovo, Xiaomi und mehr.

InterDigital ist für weiteres Wachstum gut aufgestellt. Auf dem Smartphonemarkt erwartet und beabsichtigt man, seinen Top-OEM-Kunden bei der Verlängerung höhere Lizenzgebühren in Rechnung zu stellen. Darüber hinaus wird sich das Unternehmen auf seine Technologien im Zusammenhang mit Subscription Video on Demand und Ad-Supported Video on Demand konzentrieren. Das Unternehmen geht davon aus, dass der gesamte adressierbare Markt für diese beiden Bereiche bis zum Geschäftsjahr 2027 um 6 % bzw. 11 % wachsen wird.

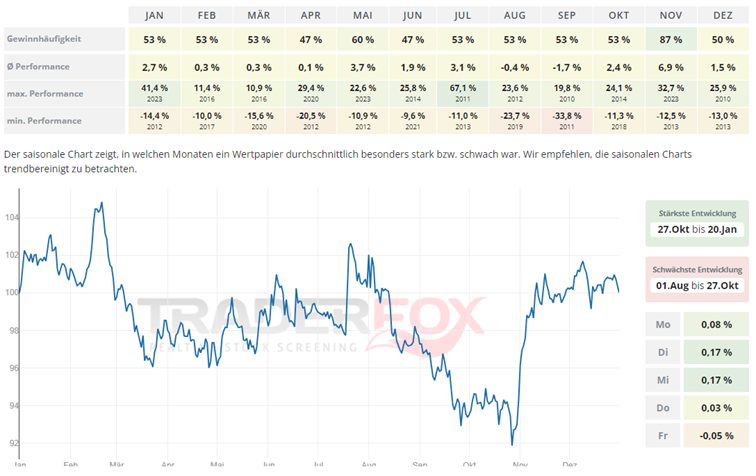

Möchte man in die Aktie von InterDigital investieren, so bietet sich hierfür der Zeitraum von Ende Oktober bis Mitte Januar an. Insbesondere der Monat November fällt positiv auf. Die durchschnittliche Performance liegt hier bei 6,9 % und die Gewinnhäufigkeit bei 87 %. Auch der Monat Mai zeigt sich mit einer durchschnittlichen Performance von 3,7 % und einer Gewinnhäufigkeit von 60 % stark.

Möchte man in die Aktie von InterDigital investieren, so bietet sich hierfür der Zeitraum von Ende Oktober bis Mitte Januar an. Insbesondere der Monat November fällt positiv auf. Die durchschnittliche Performance liegt hier bei 6,9 % und die Gewinnhäufigkeit bei 87 %. Auch der Monat Mai zeigt sich mit einer durchschnittlichen Performance von 3,7 % und einer Gewinnhäufigkeit von 60 % stark.

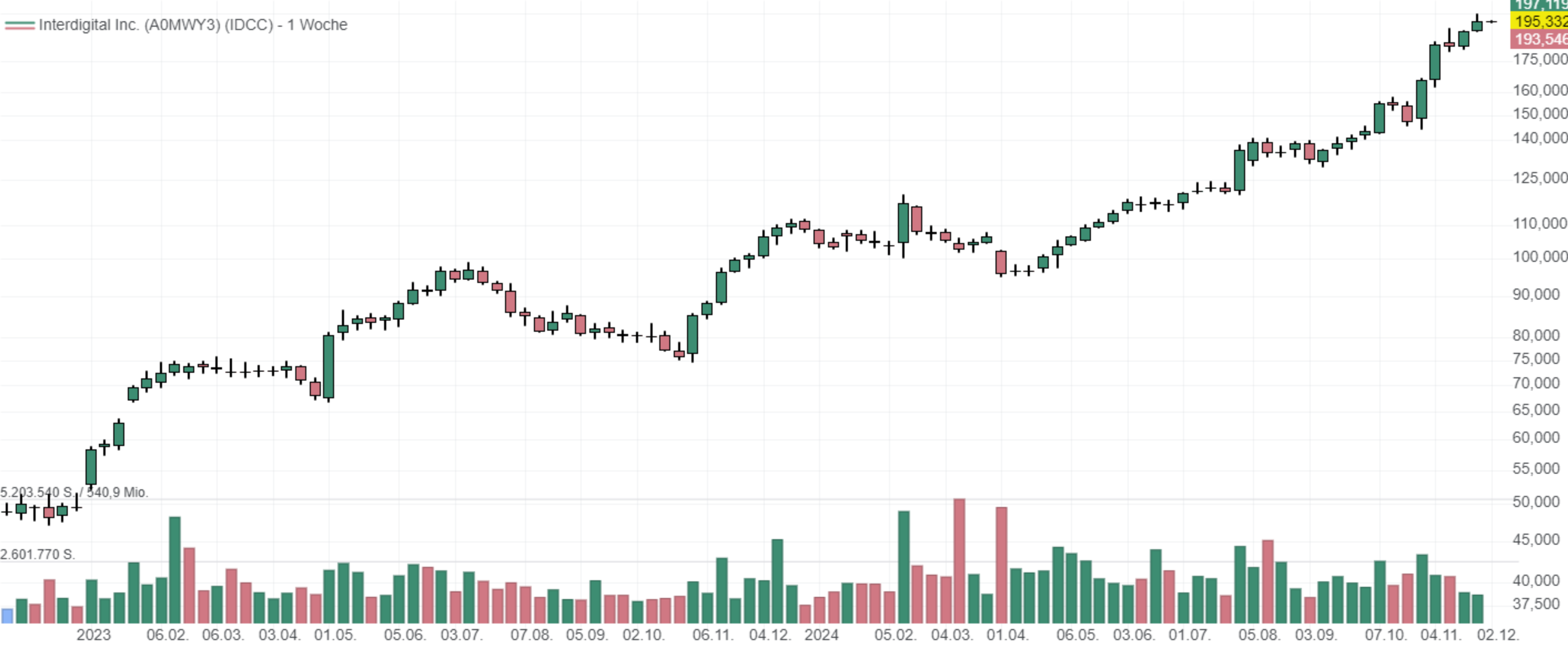

In den letzten 52 Wochen hat die Aktie von Interdigital eine Rendite von 94 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 18 %. Die Aktie markierte das 52-Wochenhoch am 29.11.2024 bei 199,79 USD. Das 52-Wochentief markierte die Aktie am 05.04.2024 bei 95,33 USD. Seitdem konnte sich die Aktie erholen und damit um 105 % seit Tief zulegen.

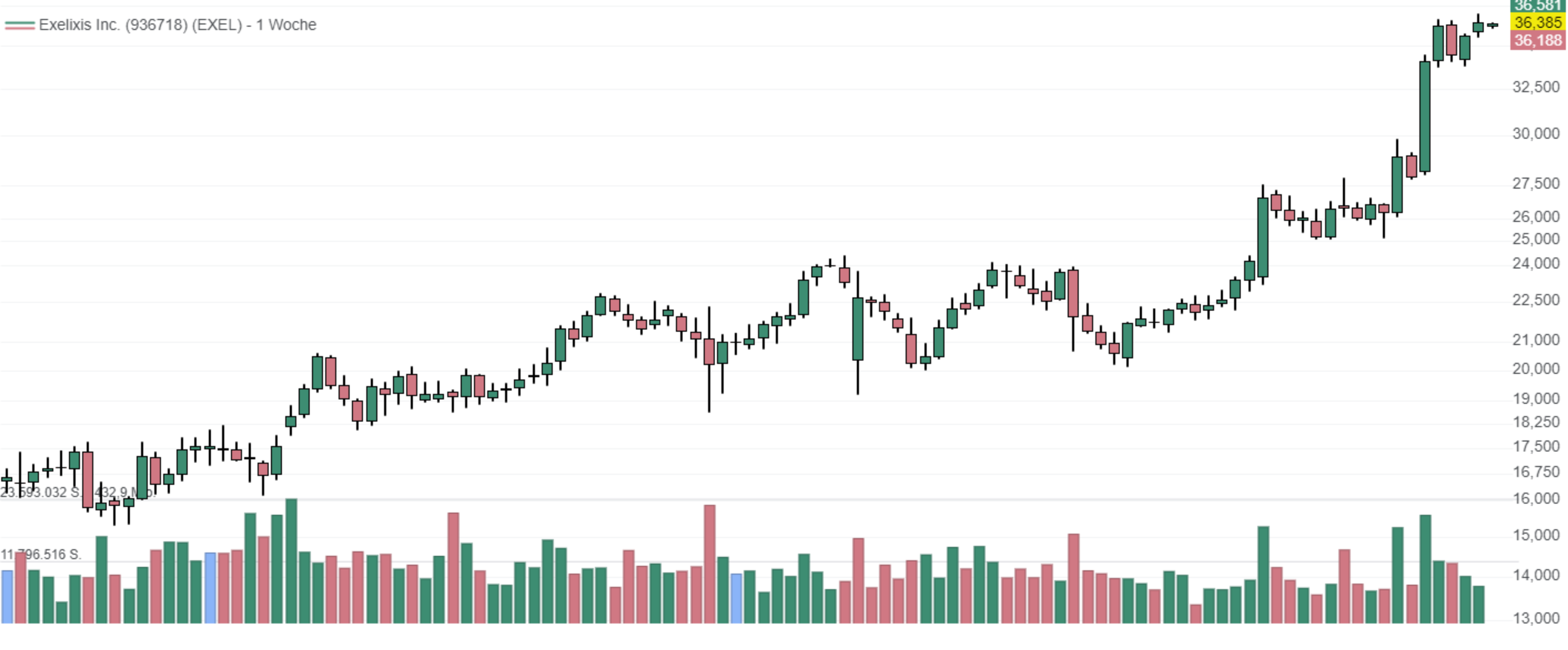

Exelixis: Cabometyx treibt den Umsatz an, während Zanzalintinib sich als zukünftiger Wachstumsmotor erweist

- Die Performance der letzten 12 Monate beträgt 66 %.

- Cabometyx von Exelixis treibt weiterhin das Umsatzwachstum voran, was zu einer Erhöhung der Prognose für 2024 auf 2,15 bis 2,2 Mrd. USD führt.

- Exelixis plant, sein Onkologie-Portfolio zu diversifizieren, indem es jedes Jahr eine neue Indikation für Zanzalintinib auf den Markt bringt. Zanzalintinib könnte bis 2033 auch zu einem jährlichen Umsatzwert von 5 Mrd. USD heranwachsen.

Exelixis (NASDAQ: EXEL) ist ein Biotechnologieunternehmen aus den USA, das sich zum Ziel gesetzt hat, ein branchenführendes Unternehmen für genitourinäre und gastrointestinale Onkologie zu werden. Man fokussiert sich somit hauptsächlich auf Tumore im Magen-Darm-Trakt. Zu seinem Portfolio gehört Cabometyx (Cabozantinib). Dieses Medikament generiert etwa 99,5 % seines Nettoproduktumsatzes und ist für fortgeschrittenes Nierenzellkarzinom und andere Krebsarten vorgesehen. Darüber hinaus vertreibt man auch Cometriq, das für medulläres Schilddrüsenkarzinom vorgesehen ist, und Cotellic für fortgeschrittenes Melanom.

Dennoch sind Cometriq und Cabometyx Formulierungen mit demselben Wirkstoff, Cabozantinib. Dieser Tyrosinkinase-Inhibitor wurde für verschiedene Indikationen zugelassen, wird aber unter verschiedenen Namen für unterschiedliche Erkrankungen vermarktet. Tyrosinkinase-Inhibitoren sind synthetische Hemmstoffe, die verschiedene Enzyme aus der Gruppe der Tyrosinkinasen hemmen und werden daher als Medikamenten-Wirkstoffe bei einigen Krebsarten eingesetzt.

Exelixis hat derzeit einen starken Fokus auf Zanzalintinib, von dem man glaubt, dass es möglicherweise noch wertvoller werden könnte als sein derzeitiges Flaggschiffprodukt Cabometyx. Zanzalintinib ist derzeit ein in der Erprobung befindliches orales Medikament, das als Rezeptortyrosinkinase-Inhibitor der nächsten Generation vorgesehen ist. Dies bedeutet, dass die pharmakokinetischen Eigenschaften von Zanzalintinib möglicherweise besser sind als die von Cabozantinib, insbesondere in Bezug auf seine Halbwertszeit. Darüber hinaus wirkt Zanzalintinib auf verschiedene wichtige Signalwege, die an der Krebsentstehung beteiligt sind.

Exelixis schätzt, dass Zanzalintinib nach der Zulassung bis 2033 einen Umsatz von rund 5 Mrd. USD erzielen könnte und damit in seinen verschiedenen Indikationen insgesamt etwa 120.000 US-Patienten erreichen könnte. Das heißt konkret: Cabometyx und Zanzalintinib zusammen könnten für Exelixis langfristig einen Umsatz von etwa 8 Mrd. USD generieren. Obwohl Cabozantinib also zweifellos kurz- bis mittelfristig der wichtigste Werttreiber des Unternehmens ist, ist es wichtig, auch das langfristige Potenzial von Zanzalintinib zu berücksichtigen.

Im 3. Quartal 2024 übertrafen die Umsätze des Unternehmens die Erwartungen, was zu einer Anhebung der Prognose führte. Ich glaube also, dass das Unternehmen sogar die Erwartungen des Managements selbst übertroffen hat. Das Unternehmen erwartet nun einen Umsatz zwischen 2,15 und 2,2 Mrd. USD, eine beachtliche Steigerung gegenüber seinen vorherigen Prognosen von 1,975 bis 2,075 Mrd. USD.

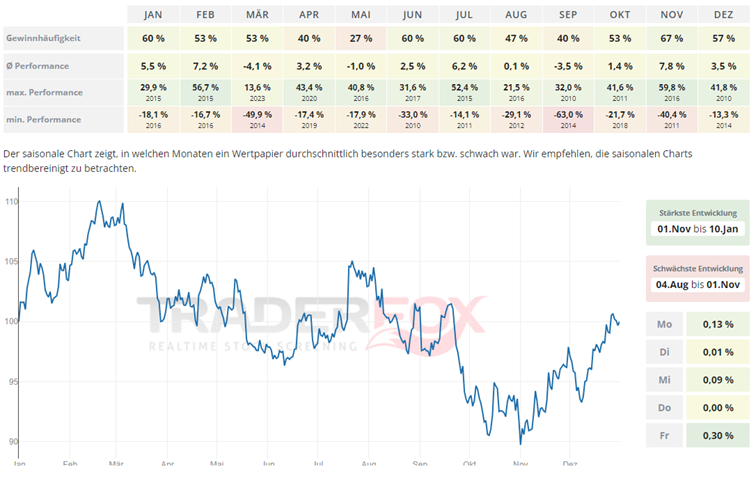

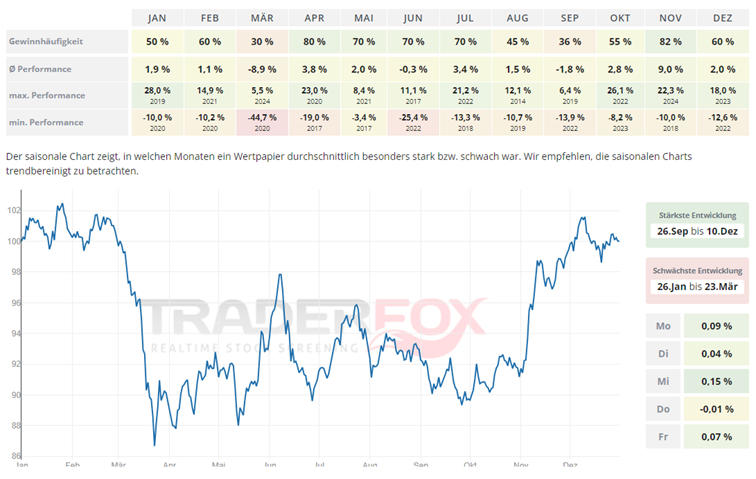

Blickt man auf den saisonalen Chart, so sieht man, dass die Aktie besonders im Zeitraum von November bis Mitte Januar stark ist. Der Monat November sticht dabei mit einer durchschnittlichen Performance von 7,8 % heraus. Die Gewinnhäufigkeit liegt bei 67 %. Auch der Februar kann mit einer durchschnittlichen Performance von 7,2 % und einer Gewinnhäufigkeit von 53 % überzeugen.

Blickt man auf den saisonalen Chart, so sieht man, dass die Aktie besonders im Zeitraum von November bis Mitte Januar stark ist. Der Monat November sticht dabei mit einer durchschnittlichen Performance von 7,8 % heraus. Die Gewinnhäufigkeit liegt bei 67 %. Auch der Februar kann mit einer durchschnittlichen Performance von 7,2 % und einer Gewinnhäufigkeit von 53 % überzeugen.

In den letzten 52 Wochen hat die Aktie von Exelixis eine Rendite von 66 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 6,4 %. Die Aktie markierte das 52-Wochenhoch am 29.11.2024 bei 36,97 USD. Das 52-Wochentief markierte die Aktie am 08.01.2024 bei 19,20 USD. Seitdem konnte sich die Aktie erholen und um 89 % seit Tief zulegen.

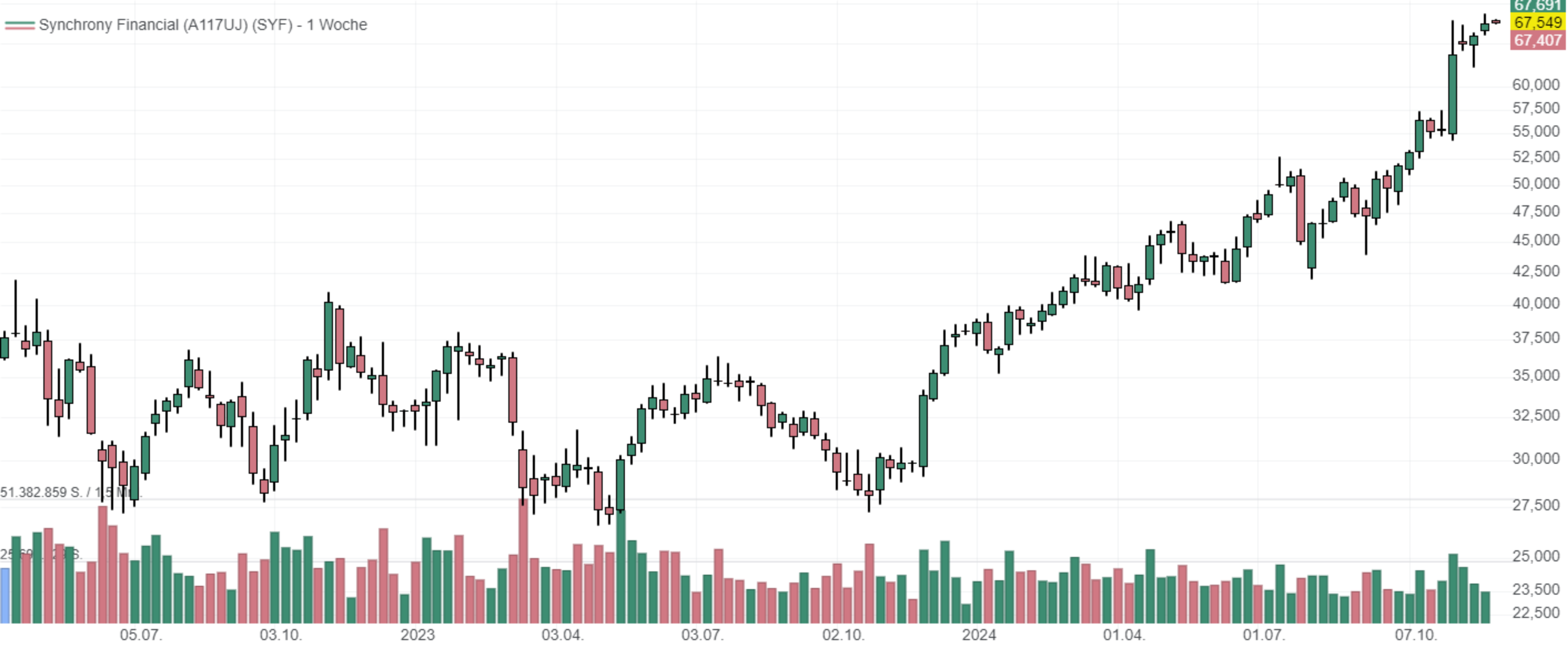

Synchrony Financial: Unterbewertetes Juwel im Fintech-Bereich

- Die Performance der letzten 12 Monate beträgt 100 %.

- Synchrony Financial ist aufgrund seiner soliden Fundamentaldaten und seiner starken finanziellen Gesundheit eine interessante Investmentmöglichkeit.

- Beeindruckende Ergebnisse im 3. Quartal mit einem verwässerten Gewinn pro Aktie von 1,94 USD, 70,4 Millionen aktiven Konten und einer Nettozinsspanne von 15,04 % deuten auf eine robuste Rentabilität und Wachstumspotenzial hin.

Anleger, die sowohl Stabilität als auch Wachstum suchen, sollten sich Synchrony Financial (NYSE: SYF) näher ansehen. Die Fundamentaldaten des Unternehmens sind stark und weisen eine gesunde Wachstumskurve auf. Synchrony ist führend im Bereich Verbraucherfinanzierung und verfügt über eine starke finanzielle Gesundheit, ein breites Produktangebot und eine attraktive Positionierung auf dem Markt. Synchrony Financial signalisiert im 3. Quartal, wie gesund das Unternehmen operativ ist und welches Wachstumspotenzial es hat.

Ein beeindruckender verwässerter Gewinn pro Aktie von 1,94 USD und eine hohe Rentabilität zeigen, dass Synchrony hervorragende Arbeit dabei leistet, Umsatz in Gewinn umzuwandeln und gleichzeitig dem Drang zu höheren Kosten zu widerstehen. Das Unternehmen verfügt über 70,4 Millionen aktive Konten und eine solide Kundenbindung und -akquise, die ein nachhaltiges Umsatzwachstum unterstützt.

Die gesunde Rentabilität wird durch einen Nettogewinn von 789 Mio. USD und einen verwässerten Gewinn pro Aktie von 1,94 USD in einem relativ wettbewerbsintensiven Umfeld belegt. Dies entspricht einem Anstieg des Nettozinsertrags um 6 %, was darauf hindeutet, dass Synchrony ein positives Zinsumfeld ausnutzt, indem es sein großes Verbraucherkreditportfolio nutzt, um den Gewinn zu steigern. Das Kerngeschäft des Unternehmens ist stabil und floriert weiterhin, wie dieses Wachstum des Nettozinsertrags zeigt.

Die gesamten sonstigen Erträge stiegen um 29 %, was auf höhere Einnahmequellen außerhalb des Kreditgeschäfts, einschließlich Gebühren und Partnerschaften, zurückzuführen ist. Diese Diversifizierung ist entscheidend, um die Abhängigkeit von Zinserträgen allein zu verringern, und wird dazu beitragen, Unsicherheiten in Zeiten der Marktvolatilität oder Zinsänderungen (nach oben oder unten) vorzubeugen.

Die Plattformergebnisse von SYF für das 3. Quartal zeigen einen positiven Trend über alle seine Kreditforderungsplattformen hinweg, die wachsen und ihre Geschäftsbereiche diversifizieren. Besonders vielversprechend ist, dass das Segment Gesundheit & Wellness um 10 % gewachsen ist, was ein ziemlicher Sprung gegenüber dem Vorjahr ist. Die Leistung dieses Segments könnte ein Schlüsselbereich zukünftiger Stärke sein und Synchrony in eine gute Position bringen, da die Gesundheitsausgaben in der US-Wirtschaft weiterhin im Mittelpunkt stehen.

Auch andere Segmente wuchsen gleichmäßig, darunter Lifestyle + 5 %, Digital + 4 % und Home & Auto + 3 % im Jahresvergleich. Die Ergebnisse von Synchrony verdeutlichen, dass das Unternehmen in der Lage ist, unterschiedliche Verbraucherbedürfnisse über unterschiedliche Branchen hinweg zu erfüllen und so jedes Risiko eines einzelnen Sektors zu minimieren. Eine solide Leistung über mehrere Kreditarten hinweg war auch auf der Plattform Diversified & Value zu verzeichnen, die um 3 % wuchs und die Stärke der Strategie des Unternehmens zum Aufbau eines breit angelegten Portfolios demonstrierte.

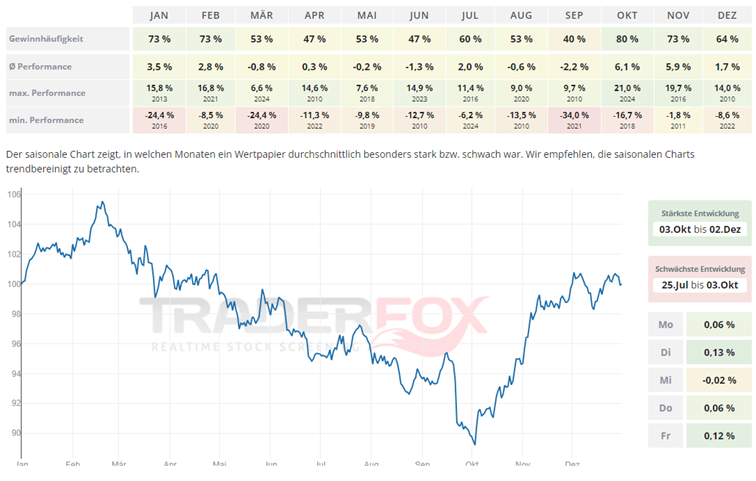

Die stärkste Entwicklung hat die Aktie im Monat November. Die Gewinnhäufigkeit liegt hier bei 82 % und die durchschnittliche Performance bei 9 %. Auch der Monat April zeigt sich mit einer durchschnittlichen Performance von 3,8 % und einer Gewinnhäufigkeit von 80 % freundlich.

Die stärkste Entwicklung hat die Aktie im Monat November. Die Gewinnhäufigkeit liegt hier bei 82 % und die durchschnittliche Performance bei 9 %. Auch der Monat April zeigt sich mit einer durchschnittlichen Performance von 3,8 % und einer Gewinnhäufigkeit von 80 % freundlich.

In den letzten 52 Wochen hat die Aktie von Synchrony Financial eine Rendite von 100 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 22 %. Die Aktie markierte das 52-Wochenhoch am 29.11.2024 bei 68,62 USD. Das 52-Wochentief markierte die Aktie am 04.12.2023 bei 33,51 USD. Seitdem konnte sich die Aktie erholen und um 101 % seit Tief zulegen.

Raymond James Financial: Starkes Wachstum bei der Verwaltung von Vermögenswerten

- Die Performance der letzten 12 Monate beträgt 57 %.

- Vermögensverwalter florieren dank rekordhoher US-Aktienzuflüsse und stabilisierter Anleihemärkte, was günstige Bedingungen für Anleger schafft.

- Raymond James Financial meldete starke Ergebnisse im 4. Quartal mit Rekordkundenvermögen und deutlich über den Erwartungen liegenden Umsätzen und Gewinnen.

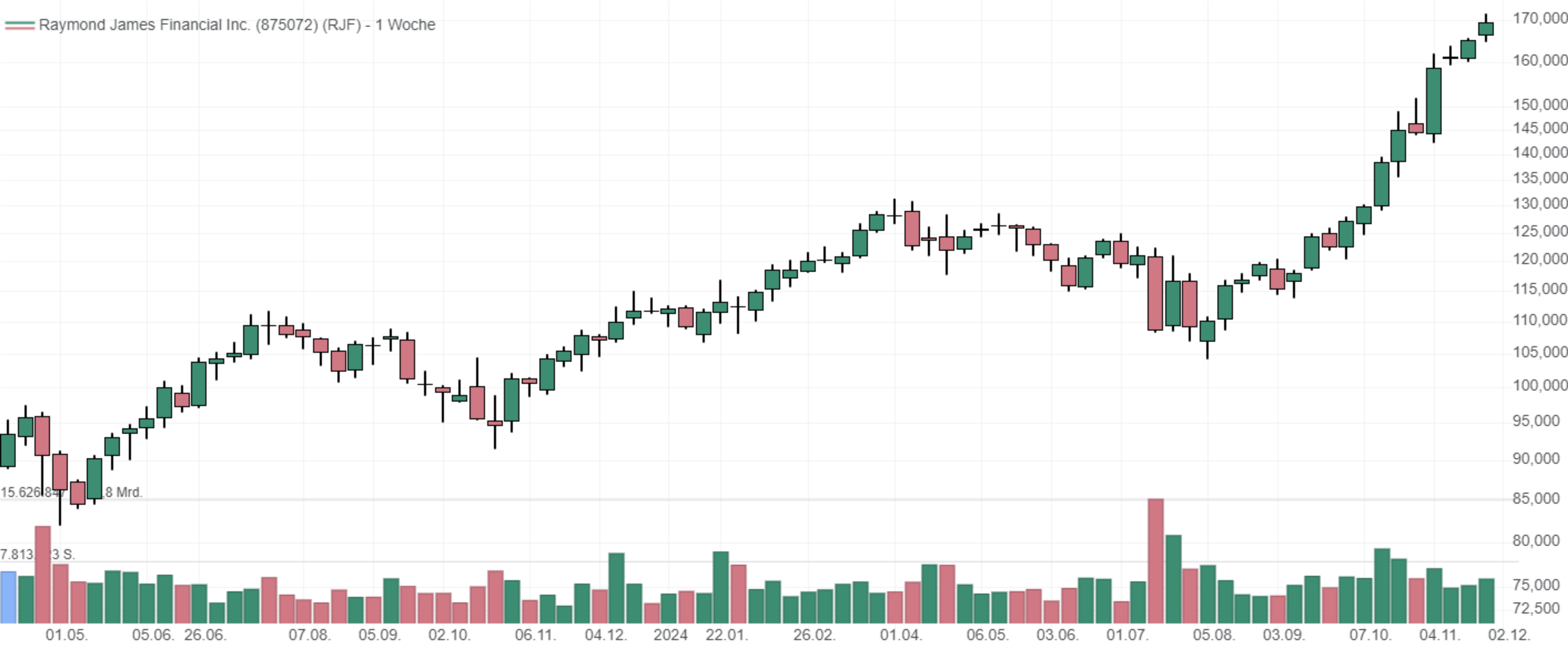

Raymond James Financial (NYSE: RJF) ist ein führendes diversifiziertes Finanzdienstleistungsunternehmen, das Privatkundengruppen, Kapitalmärkte, Vermögensverwaltung, Bankgeschäfte und andere Dienstleistungen für Privatpersonen, Unternehmen und Gemeinden anbietet. Das Unternehmen beschäftigt rund 8.800 Finanzberater und das verwaltete Gesamtvermögen der Kunden beträgt derzeit rund 1,57 Bio. USD. Zu den wichtigsten Dienstleistungen gehören aktuell die Anlageverwaltung, Fusions- und Übernahmeberatung, Zeichnung, Vertrieb, Handel und Vermittlung von Aktien und Schuldverschreibungen, der Verkauf von Investmentfonds, Firmen- und Privatkundengeschäft sowie Treuhanddienstleistungen.

Ein besseres Umfeld für Vermögensverwalter ist derzeit kaum vorstellbar. Viel Geld ist in US-Aktienfonds geflossen. Gleichzeitig hat sich der Anleihenmarkt nach einem starken Bärenmarkt im Jahr 2022 und volatilen Zinssätzen im letzten Jahr etwas beruhigt. Einkommensorientierte Anleger können sich jetzt Renditen von 4,5 % bis 5 % sichern, ohne ein großes Kreditrisiko einzugehen. Da der Leitzins voraussichtlich weiter sinken wird (wie stark und schnell ist noch ungewiss), ist es vernünftig, mehr Geld von der Seitenlinie in Aktien- und Anleihenfonds zu fließen zu erwarten.

Da die Amerikaner wohlhabender sind als je zuvor, ist auch der Bedarf an finanzieller Beratung gestiegen. Dieser Optimismus spiegelt sich momentan in den Aktienkursen bei Vermögensverwaltern und Unternehmen wider, die im Bereich Vermögensverwaltung tätig sind. Die starke Performance von Raymond James unterstreicht dies.

Bereits im Oktober meldete Raymond James solide Quartalsergebnisse. Der Non-GAAP-Gewinn pro Aktie im 4. Quartal von 2,95 USD übertraf die Wall-Street-Konsensprognose von 2,41 USD, während der Umsatz von 3,46 Mrd. USD um 140 Mio. USD übertroffen wurde. Die starken Zahlen gingen mit einer Eigenkapitalrendite von 18,9 % und einer bereinigten Eigenkapitalrendite von 23,3 % für das Geschäftsjahr 2024 einher. Nicht überraschend bestätigte das Management, dass man ein Rekordvolumen von 1,57 Bio. USD verwalteter Kundenvermögen und ein Rekordvermögen in seinem Segment Private Client Group in Höhe von 875 Mio. USD verzeichnet hat.

Zusammen betrug die Wachstumsrate +27 % im Vergleich zum Stand Ende September 2023. Natürlich waren höhere Aktienkurse und eine Erholung des Anleihemarktes makroökonomische Rückenwinde. Aber das Unternehmen konnte auch anderweitig Erfolge erzielen. Die Netto-Neugelder der Domestic Private Client Group stiegen im 4. Quartal auf 13 Mrd. USD und im gesamten Geschäftsjahr auf über 60 Mrd. USD.

In den kommenden Quartalen wird es entscheidend darauf ankommen, wie das Unternehmen mit dem möglicherweise langsameren Wachstum der Vermögenspreise angesichts der starken Rallye auf den Märkten in letzter Zeit umgeht. Angesichts sinkender Barrenditen könnte es 2025 außerdem zu einer Verschiebung der Anleiheströme in der gesamten Branche kommen. Die steigende Nachfrage nach professioneller Beratung dürfte für das Unternehmen jedoch weiterhin stark bleiben. Bis 2027 erwartet die Börse einen operativen Gewinn pro Aktie, der sich der 12-USD-Marke nähert.

Die beste Entwicklung vollzieht die Aktie von Raymond James im Zeitraum von Anfang Oktober bis Anfang Dezember. Mit einer Gewinnhäufigkeit von 80 % und einer durchschnittlichen Performance von 6,1 % ist der Monat Oktober überzeugend. Auch der Monat November zeigt sich mit einer Gewinnhäufigkeit von 73 % und einer durchschnittlichen Performance von 5,9 % stark.

In den letzten 52 Wochen hat die Aktie von Raymond James Financial eine Rendite von 57 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 14 %. Die Aktie markierte das 52-Wochenhoch am 29.11.2024 bei 171,38 USD. Das 52-Wochentief markierte die Aktie am 05.08.2024 bei 104,24 USD. Seitdem konnte sich die Aktie erholen und um 62 % seit Tief zulegen.

Liebe Grüße und eine schöne Restwoche!

David Engelhardt

Tipp: Mit dem mächtigen Aktienscreener https://rankings.traderfox.com kannst Du selbst Darvas-Aktien finden und die Suchkriterien beliebig anpassen. Schau Dir die Software einfach einmal an und probiere Dich aus.

Bildherkunft: AdobeStock_218820641