Vier interessante Darvas Aktien mit spannenden Wachstumsperspektiven!

Liebe Leser,

Nicolas Darvas gehört sicherlich zu den schillerndsten Trader-Persönlichkeiten des letzten Jahrhunderts. In den 1950er- und 1960er-Jahren handelte er ein Konto mit nur wenigen tausend Euro Guthaben auf über 2.450.000 USD nach oben. Seine Strategie zeigt uns, dass wir uns auf die Aktien konzentrieren sollten, die aktuell in Bewegung sind und nach oben streben.

Wie funktionierte das Darvas-System? Die Neo-Darvas-Strategie ist ein bemerkenswerter Trendfolgeansatz, der auf einem einfachen, aber wirkungsvollen Konzept beruht: Investiere in die Aktien, die derzeit die Bühne der Wall Street mit atemberaubender Energie und Dynamik dominieren. Das Darvas-System basiert auf der Grundüberlegung, dass der einzige solide Grund, eine Aktie zu kaufen, darin besteht, dass sie steigt. Eine Aktie, die nicht steigt, muss man nicht im Depot haben und man sollte sich erst recht nicht Gründe dafür einreden. Hat eine Aktie erst einmal eine stabile Tendenz ausgebildet, bleibt diese Tendenz meist über einen längeren Zeitraum erhalten. Um sicherzugehen, dass eine Aktie wirklich über Siegerqualitäten verfügt und er auf das richtige Pferd setzte, musste die Aktie in den letzten Monaten bereits ihre Sprinterqualitäten unter Beweis gestellt haben.

Darvas wählte nur Aktien aus, die seit ihrem 52-Wochentief bereits 100 % oder mehr zugelegt hatten. Zudem mussten die Aktien Nahe ihrem Allzeithoch notieren. Die anderen Aktien bezeichnete er, ein wenig abfällig, als Abfall. Für die NEO-DARVASIANER geht es darum, genau dort zu sein, wo die Musik spielt – auf den Aktien, die gerade mit voller Kraft nach oben schießen. (Hinweis: Wir setzen als Performance-Kriterium eine Halbjahresperformance von nur +60 %, um mehr Titel unter Beobachtung zu haben).

Es gibt verschiedene Möglichkeiten, um mittels der TraderFox Software Darvas-Aktien zu identifizieren. Zum einen veröffentlicht TraderFox eine täglich aktualisierte Version des Research-Reports "Neo-Darvas" auf https://paper.traderfox.com.

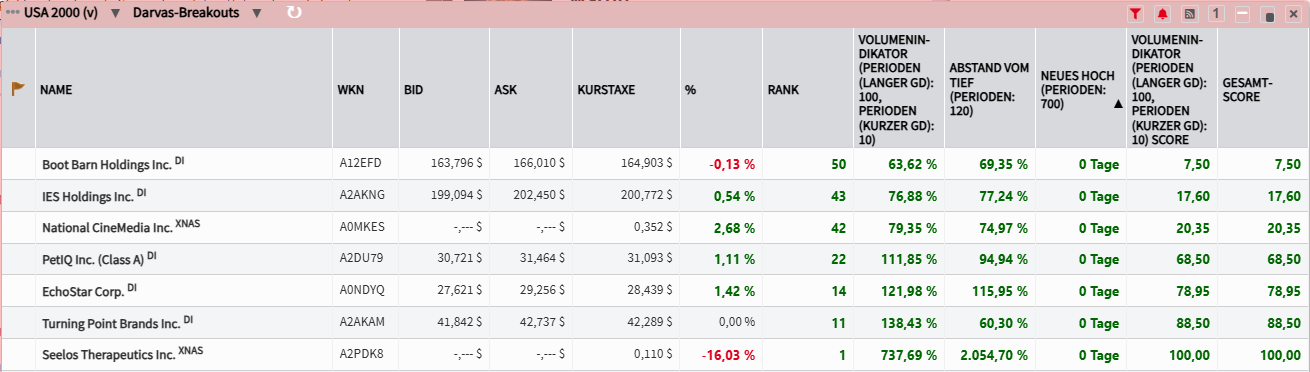

Eine weitere Möglichkeit besteht darin, das Template "Darvas-Breakouts" in unserem Tool "AKTIEN-RANKINGS" zu öffnen. Dieses findet man unter der Rubrik Trader-Zeitung.

Eine dritte Möglichkeit besteht darin, sich über das Trading-Desk auf https://desk.traderfox.com/ die Darvas-Aktien anzuzeigen. Hierzu öffne ich das Trading-Desk und klicke auf das Pokal-Symbol mit der Bezeichnung TraderFox Aktien-Ranglisten. Im Anschluss öffnet sich das Fenster "Ranglisten: Regelbasierte Sortierung von Aktien". Nun wähle ich vorgefertigte Rankings und klicke auf "Darvas-Breakouts". Anschließend klicke ich auf Anwenden. Im Anschluss öffnet sich die Dauerläufer-Aktien Rangliste zu den 2000 volumenstärksten Aktien aus den USA. Diese kann beliebig sortiert werden.

Im Folgenden stelle ich Ihnen vier spannende Darvas-Aktien aus den USA vor!

Iron Mountain - Alle Augen richten sich auf die Entwicklung der generativen KI

- Die Performance der letzten 12 Monate beträgt 102 %.

- Iron Mountain ist ein auf Datenspeicherung spezialisierter REIT mit guten Wachstumsaussichten.

- Der Trust verfügt über einen starken Kundenstamm, wiederkehrende Einnahmen und eine Wachstumsstrategie mit Schwerpunkt auf Rechenzentren und digitalen Lösungen.

Iron Mountain (NYSE: IRM) ist ein Real Estate Investment Trust („REIT“), der auf Datenspeicherung und Informationsmanagement spezialisiert ist und Records Management, Datenmanagementlösungen und Informationsvernichtungsdienste anbietet. Das Unternehmen wurde 1951 gegründet und hat heute mehr als 240.000 Kunden in 60 Ländern weltweit und beschäftigt etwa 27.000 Mitarbeiter. Es ist seit 2014 als REIT organisiert und wird als solcher betrieben. Das Geschäft ist in zwei Hauptsegmente unterteilt, nämlich Speicherung und Service, die mehrere Produkt- und Serviceangebote umfassen, darunter Records Management, digitale Lösungen und Rechenzentren. Im Jahr 2023 wurde der Großteil des Umsatzes im Speichersegment erwirtschaftet, das etwa 62 % des Gesamtumsatzes ausmachte, während der Service für die restlichen 38 % des Umsatzes verantwortlich war.

Iron Mountain verfügt über eine ausgezeichnete Kundendiversifizierung, da kein einzelner Kunde mehr als 1 % des Umsatzes ausmacht und die Kundenbindungsrate recht hoch ist (ca. 98 %). Der Großteil des Umsatzes wird durch vertraglich vereinbarte Speichermietgebühren im Rahmen langfristiger Verträge mit einer Laufzeit von normalerweise einem bis fünf Jahren erzielt. Dies bedeutet, dass der Umsatz hochgradig wiederkehrend und kurz- bis mittelfristig einigermaßen vorhersehbar ist, was ein unterstützender Faktor für ein nachhaltiges Geschäftsmodell auf lange Sicht ist. Tatsächlich ist Iron Mountain nicht der Konjunktur ausgesetzt und Rezessionen haben keinen großen Einfluss auf sein Geschäft, was ein sehr positives Geschäftsprofil innerhalb des REIT-Sektors darstellt. In Bezug auf seine Wachstumsstrategie hat der Trust drei Hauptbereiche mit strukturellen Wachstumsaussichten identifiziert, nämlich globale Rechenzentren, Verbraucherspeicher und Asset Lifecycle Management. Iron Mountain hat 2022 ein Projekt namens „Matterhorn“ ins Leben gerufen, in dessen Rahmen der Trust sein Geschäft auf technologieorientierte Lösungen ausrichten will, wobei er sich insbesondere auf Datenmanagement- und digitale Transformationslösungen für seine Kunden konzentriert.

Während Iron Mountain derzeit nur begrenzt in Rechenzentren investiert, wird sich dies voraussichtlich allmählich ändern, wenn das Unternehmen seine aktuellen Bauarbeiten abschließt und möglicherweise Akquisitionen tätigt. Dies ist einer der stärksten Wachstumstreiber für sein Geschäft in den kommenden Jahren. Aus finanzieller Sicht ist das Ziel, seinen Umsatz in den kommenden Jahren schrittweise zu steigern, von etwa 5,5 Mrd. USD im Jahr 2023 auf etwa 7,3 Mrd. USD im Jahr 2026, was zeigt, dass seine Wachstumsaussichten mittelfristig recht gut sind. Der Trust möchte sein Geschäft von einem lokalen zu einem globaleren Betriebsmodell umgestalten und sein Kundenangebot von einem produktorientierten Angebot auf einen lösungsorientierten Vertriebsansatz ausrichten. Dies sollte zu einem besseren Crossselling zwischen den operativen Einheiten und einer besseren Optimierung der Shared Services des Trusts führen, was mittel- bis langfristig möglicherweise zu höheren Belegungsraten und steigenden Umsätzen führt.

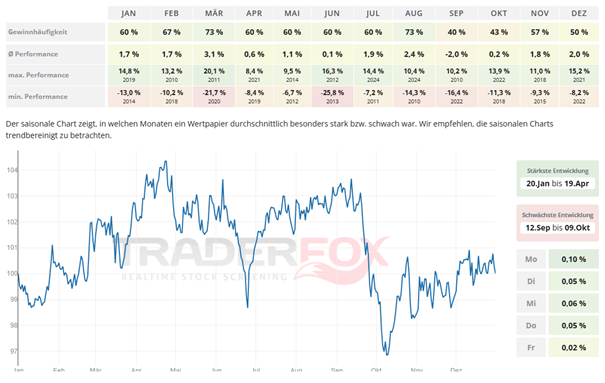

Blickt man auf den saisonalen Chart, dann wird ersichtlich, dass die Aktie die stärkste Performance von Ende Januar bis Mitte April an den Tag legt. Der März sticht dabei mit einer durchschnittlichen Performance von 3,1 % und einer Gewinnhäufigkeit von 73 % heraus. Grundsätzlich ist die Aktie von Iron Mountain vergleichsweise trendstabil. Nur im September ist die durchschnittliche Performance negativ.

In den letzten 52 Wochen hat die Aktie von Iron Mountain eine Rendite von 102 %. In den vergangenen vier Wochen lag die Rendite bei 5,2 %. Die Aktie markierte das 52-Wochenhoch am 25.09.2024 bei 120,54 USD. Das 52-Wochentief markierte die Aktie am 06.10.2023 bei 56,51 USD. Seitdem hat sich die Aktie erholt und konnte um 107 % seit Tief zulegen.

Argan - Der steigende Strombedarf durch generative KI und die Verbreitung von Elektrofahrzeugen treiben die Aktie an

- Argan ist ein Baukonzern, der vor allem Dienstleistungen im Energiesektor anbietet.

- Die Einführung von Elektrofahrzeugen erfordert den Ausbau und die Umstrukturierung einiger Stromnetze, insbesondere in ländlichen Gebieten. Hier kann Argan Abhilfe schaffen.

- Auch Rechenzentren sind eine neue Nachfragequelle für Argan, wobei die KI-Revolution den Strombedarf in den nächsten sechs Jahren um bis zu 160 % steigern wird.

Argan (NYSE: AGX) ist ein Baukonzern, der hauptsächlich im Energiebausektor tätig ist. Das Unternehmen ist im Inland in den USA sowie im Ausland in Irland und Großbritannien tätig. Man agiert über Tochtergesellschaften vor allem im Stromerzeugungssektor und hat sich auf die Planung, den Bau und die Inbetriebnahme von Erdgas-, erneuerbaren Energie- und anderen Stromerzeugungsanlagen spezialisiert.

Argan ist ein Profiteur der gestiegenen Infrastrukturausgaben in den USA. Eine der interessanten politischen Veränderungen war die parteiübergreifende Unterstützung für Infrastrukturausgaben, die sich in tatsächliche Politik verwandelt hat. Der Inflation Reduction Act hat die Ausgaben für Infrastruktur enorm erhöht, und ein Großteil davon entfällt auf Energie. Sofern Harris im November gewählt werden würde, dann wären ähnliche Maßnahmen wie das IRA und das CHIPS-Gesetz zu erwarten. Beispielhaft könnten dabei die staatlichen Ausgaben für die Mikrochipproduktion sein, welche einen hohen Energiebedarf nach sich ziehen. Argan bietet hierfür passende Lösungen. Auch die Reshoringmaßnahmen der USA bringen einen enormen Bedarf an Energie und neuen Pipelines, Solaranlagen und Kraftwerken mit sich.

Die Aktie von Argan handelt seit Jahresbeginn rund 108 % im Plus. Das Unternehmen verzeichnete sowohl im 1. als auch im 2. Quartal ein starkes Umsatzwachstum mit Steigerungen von 52 % bzw. 61 % im Vergleich zum Vorjahr (157,7 Mio. USD bzw. 227 Mio. USD). Dies zeigte sich auch im Endergebnis, wobei der Nettogewinn und das EBITDA in beiden Quartalen ein deutliches Wachstum zeigten. Das Unternehmen behielt auch eine robuste Cashposition bei, die sich am Ende des 2. Quartals von 400 Mio. USD auf 484,7 Mio. USD erhöhte. Trotz der beträchtlichen Dividendenausschüttungen (60 Cent pro Aktie gegenüber 50 Cent pro Aktie im Vergleich zum Vorjahr) stieg die Cashposition um mehr als 20 %, da das Unternehmen starke Free Cashflows meldet.

So stellt das Management eine anhaltende Dynamik im gesamten Unternehmen fest, insbesondere bei Gemma Power Systems und The Roberts Company. Der wachsende Auftragsbestand (1,035 Mrd. USD) deutet auf ein starkes zukünftiges Umsatzpotenzial hin, wobei die starke Bilanz auch zukünftige M&A-Möglichkeiten bietet. Auch wird die Stromnachfrage künftig weiter stark steigen. Schätzungen zufolge in den Zielmärkten von Argan um bis zu 32 % bis 2039. Dabei bleibt das Unternehmen ein bevorzugter Partner für die kohlenstoffarme Wirtschaft und den wachsenden Strombedarf. Neben dem Wachstum, das durch die Netto-Neunachfrage entstehen könnte, gibt es auch Projekte zum Ersatz der stillgelegten Kraftwerke (83 GW geplante Stilllegungen im nächsten Jahrzehnt). Dank seiner Expertise im Bau von Erdgaskraftwerken und erneuerbaren Kraftwerken ist das Unternehmen in der Lage, sowohl Grundlaststrom als auch intermittierende Stromerzeugungskapazitäten bereitzustellen.

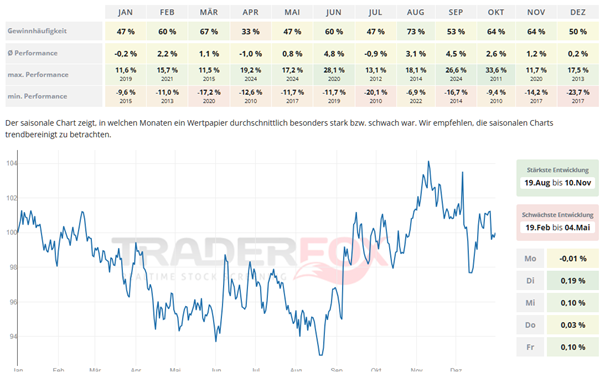

Der saisonale Chart zeigt, dass wir momentan inmitten der stärksten Entwicklung der Aktie stecken. Diese findet von Mitte August bis Mitte November statt. Der September überzeugt dabei mit einer durchschnittlichen Performance von 4,5 % und einer Gewinnhäufigkeit von 53 %.

In den letzten 52 Wochen hat die Aktie von Argan eine Rendite von 123 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 30 %. Die Aktie markierte das 52-Wochenhoch am 26.09.2024 bei 103 USD. Das 52-Wochentief markierte die Aktie am 07.12.2023 bei 39,74 USD. Seitdem konnte die Aktie um 153 % seit Tief zulegen.

EchoStar - Profiteur der Fusion von DirecTV und Dish zum größten Pay-TV-Anbieter der USA

- Die Performance der letzten 12 Monate beträgt 53 %.

- EchoStar beschäftigt sich mit dem Design, der Entwicklung und dem Vertrieb von digitalen Set-Top-Boxen und Produkten für Direct-to-Home-Satellitendienstanbieter.

- EchoStar kann nach jahrzehntelangen Gesprächen sein Satellitenfernsehgeschäft an DirectTV abgeben.

Nach der Fusion mit Dish Network hat EchoStar (NASDAQ: SATS) den Großteil seines Umsatzes mit Satellitenfernsehen verdient. Das Unternehmen bedient etwa 6 Mio. US-Kunden, also etwa 10 % des traditionellen Fernsehmarktes. 2015 startete es ein internetbasiertes Fernsehangebot unter der Marke Sling und bedient auf dieser Plattform etwa 2 Mio. Kunden. Die Zukunft von EchoStar hängt jedoch in erster Linie vom Mobilfunkgeschäft ab. Das Unternehmen hat in den letzten 15 Jahren ein umfangreiches Portfolio an Frequenzlizenzen aufgebaut und bastelt eifrig an einem landesweiten Mobilfunknetz.

Die größten Chancen ergeben sich für das Unternehmen in der Satelliten-Breitbandbranche. Hier hat man sein Angebot auf Satelliten-Breitband ausgeweitet, um Nordamerika, Europa und andere Teile der Welt abzudecken, da weltraumgestützte Kommunikation eine Alternative zu terrestrischen Mobilfunknetzen und Glasfaser für Internet-Streaming-Zwecke geworden ist. Über die Tochtergesellschaft Hughes Network Systems kann man sich komplett auf satellitengestützte Breitbanddienste konzentrieren. Hughes ist bekannt für seine Jupiter-Serie von Satelliten, die das Ka-Band-Frequenzspektrum nutzen, um Satelliten mit hohem Datendurchsatz anzutreiben und eine Downloadgeschwindigkeit von 100 Mbit/s bieten.

Die Aktie wurde jüngst von Übernahmegerüchten angetrieben, die sich nun bestätigt haben. So hat das zu TPG gehörende Unternehmen DirecTV verkündet, das Videovertriebsgeschäft von EchoStar einschließlich DISH TV und Sling TV, im Austausch für eine nominelle Gegenleistung von 1 USD zuzüglich der Übernahme der Nettoschulden von Dish DBS zu übernehmen. Damit werden die jahrzehntelangen Gespräche beendet und einer der größten Pay-TV-Anbieter des Landes mit insgesamt 20 Mio. Abonnenten geschaffen. Die Transaktion soll einen wesentlichen Teil der finanziellen Engpässe von EchoStar lindern und operative und finanzielle Ressourcen freisetzen. So kann sich EchoStar seinem Ziel widmen, einen landesweiten Mobilfunkdienst bereitzustellen, um mit den dominierenden etablierten Mobilfunkanbietern zu konkurrieren. Nach Angaben von EchoStar wird die Transaktion helfen, die Gesamtverschuldung des Unternehmens um sage und schreibe 11,7 Mrd. USD zu senken und den Refinanzierungsbedarf bis 2026 um 6,7 Mrd. USD zu reduzieren. EchoStar sitzt aktuell auf einem Schuldenberg von mehr als 20 Mrd. USD.

In seinem jüngsten Quartalsbericht gab EchoStar an, dass die Zahl seiner Pay-TV-Abonnenten netto um 104.000 zurückgegangen ist. Die Gesamtzahl der Dish-TV-Abonnenten belief sich auf rund 6,1 Mio. Für EchoStar ist es nun wichtig, sich auf die Technologie- und Infrastrukturseite zu konzentrieren und die Satellitentechnologie voranzutreiben. Man befindet sich auf dem richtigen Weg. So hat das Unternehmen kürzlich einen bedeutenden Meilenstein erreicht. Das Unternehmen sicherte sich vom US-Verteidigungsministerium einen lukrativen Auftrag im Wert von 2,7 Mrd. USD. Dieser Vertrag besitzt eine Laufzeit von zehn Jahren und umfasst die Bereitstellung von 5G-Mobilfunkdiensten und -Geräten.

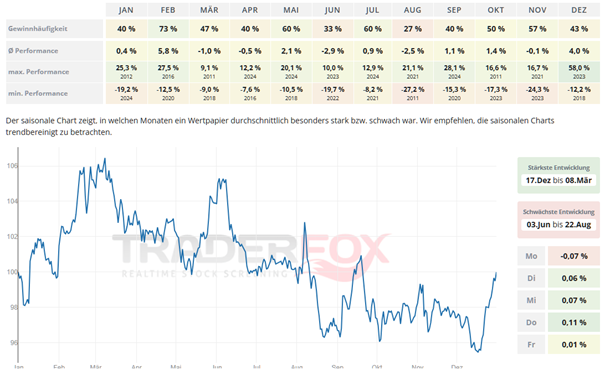

Für Anleger bietet es sich an, von Mitte Dezember bis Anfang März in die Aktie von EchoStar investiert zu sein. Im Februar ist die durchschnittliche Performance mit 5,8 % am höchsten. Auch die Gewinnhäufigkeit mit 73 % kann sich hier sehen lassen.

In den letzten 52 Wochen hat die Aktie von EchoStar eine Rendite von 53 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 35 %. Die Aktie markierte das 52-Wochenhoch am 27.09.2024 bei 30,08 USD. Derzeitig notiert der Preis bei 23,75 USD, womit sich die Aktie 21,0 % unter ihrem 52-Wochenhoch befindet. Das 52-Wochentief markierte die Aktie am 16.11.2023 bei 9,53 USD. Seitdem konnte sich die Aktie erholen und um 137 % seit Tief zulegen.

Turning Point Brands - Ein wachsender Nikotin- und Cannabismarkt als Wachstumstreiber

- Die Performance der letzten 12 Monate beträgt 88 %.

- Turning Point Brands ist ein führender Hersteller, Vermarkter und Händler von Markenprodukten für Raucherzubehör.

- Mit Zig-Zag verfügt man heute über das führende Premiumpapier für Zigaretten in den USA und Kanada.

Turning Point Brands (NYSE: TPB) beschäftigt sich mit der Herstellung, Vermarktung und dem Vertrieb von Markenprodukten für Raucherzubehörteile. Man verkauft bspw. Zigarettenpapier, fertige Zigarren und feuchten Schnupftabak. Auch bietet man flüssige Nikotinprodukte und andere Produkte ohne Tabak oder Nikotin an. Die Tabakzubehörbranche hat laut Unternehmensberichten nach der Legalisierung von Cannabis in einigen Gebieten der Vereinigten Staaten und Kanadas ein robustes langfristiges Wachstum erlebt, und innerhalb des Bevölkerungssegments hat sich in den letzten drei Jahren ein Konsumwachstum entwickelt. Der Vertrieb erfolgt an mehr als 800 Großhandelsstellen in den Vereinigten Staaten, und das Unternehmen berichtet, dass seine Produkte in rund 200.000 Einzelhandelsgeschäften im Land sowie in 20.000 Geschäften in Kanada erhältlich sind.

Turning Point Brands meldete ein 2. Quartal, das die Schätzungen der Wall Street deutlich übertraf. Die Einnahmen lagen bei 108,5 Mio. USD und der bereinigte Gewinn pro Aktie von 0,89 USD übertraf die Schätzungen um 0,14 USD. Mit den Ergebnissen kehrte Turning Point Brands wieder zum Wachstum zurück, nachdem es in 10 der letzten 11 Quartale ein negatives Wachstum gemeldet hatte, einschließlich des Umsatzrückgangs von -3,9 % im 1. Quartal. Vor allem das Segment Zig-Zag Products, das hauptsächlich für Zigarettenpapier und Zigarren zuständig ist, verbuchte Einnahmen von 50,5 Mio. USD bei einem Wachstum von 8 % gegenüber dem Vorjahr. Zig-Zag profitiert vom Rückenwind der derzeit in den USA laufenden Cannabislegalisierung und ist das Zigarettenpapier Nr. 1 insgesamt in den USA mit einem Gesamtmarktanteil von ungefähr 35 % Ende 2023. Das Stokers Segment vertreibt sowohl feuchten Pfeifentabak als auch Kautabak und macht damit einen großen Teil des Marktes für dieses Produkt aus. Es erreichte Ende 2023 landesweit Anteile von rund 30 %, wodurch das Unternehmen zum zweitgrößten Vertreiber dieses Produkts wurde. Hier gewinnt man weiterhin Marktanteile und profitiert von einem branchenweiten Preisschirm.

Ferner hat sich Unternehmen erfolgreich im Markt für Nikotinbeutelprodukte unter der Marke FRĒ positioniert. FRĒ-Beutel sind eine einfache Möglichkeit, hochwirksames Nikotin zu genießen. FRĒ ist in verschiedenen Formeln und Nikotinstärken erhältlich. Nikotinbeutel liefern Nikotin ohne Tabak. Nikotinbeutel reiten auf einer riesigen globalen Wachstumswelle, eine, die sich über Jahrzehnte hinweg fortsetzen könnte. Der US-Markt für Nikotinbeutel ist 2,5 bis 3 Mrd. USD groß und wird sich in den nächsten Jahren wahrscheinlich verdoppeln. Noch ist der Marktanteil von FRĒ klein. Das Unternehmen verfügt jedoch über eine Reihe von Wettbewerbsvorteilen und Schutzgräben. So bietet man bspw. PMTAs (Premarket Tobacco Product Applications) für Beutel mit 3, 6, 9, 12 und 15 mg an und ist mit den letzten vier Dosierungen bereits auf dem Markt etabliert. Die meisten der Konkurrenten von Turning Point sind aktuell nur mit 3-mg- und 6-mg-Versionen auf dem Markt.

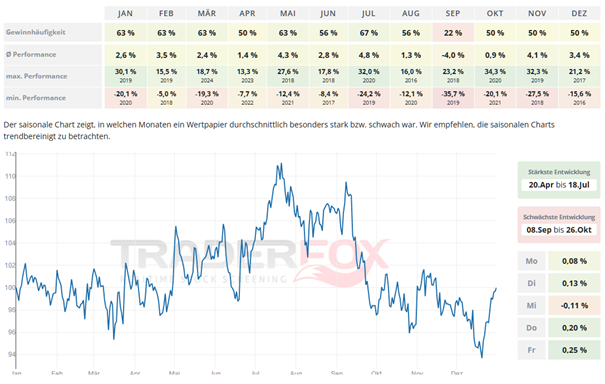

Der saisonale Chart zeigt, dass die Aktie die beste Performance von Ende April bis Mitte Juli hat. Der Monat Juli ist mit einer durchschnittlichen Performance von 4,8 % und einer Gewinnhäufigkeit von 67 % besonders stark. Grundsätzlich ist die Entwicklung ganzjährig sehr solide. Tabakprodukte werden zu jeder Jahreszeit konsumiert.

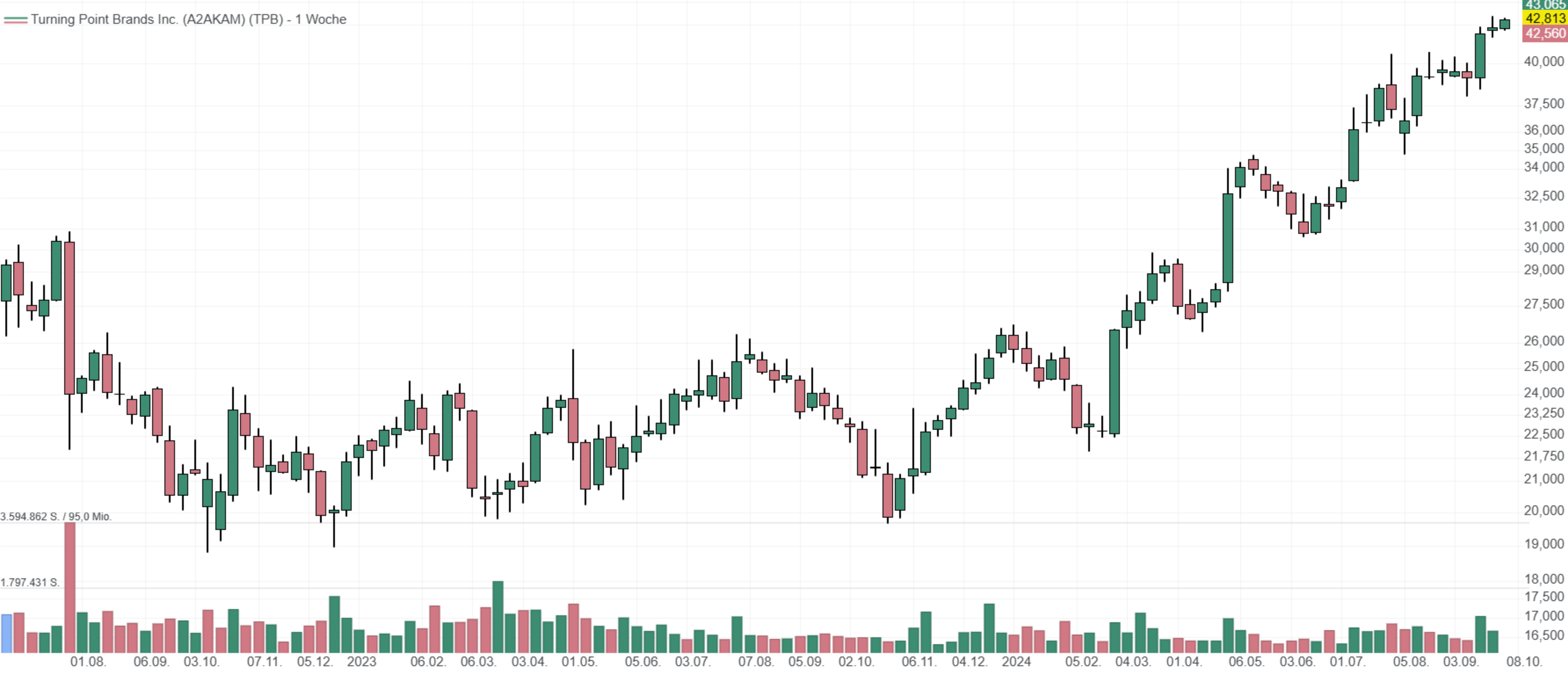

In den letzten 52 Wochen hat die Aktie von Turning Point Brands eine Rendite von 88 % erzielt. In den vergangenen vier Wochen lag die Rendite bei 7,8 %. Die Aktie markierte das 52-Wochenhoch am 27.09.2024 bei 43 USD. Das 52-Wochentief markierte die Aktie am 27.10.2023 bei 19,67 USD. Seitdem konnte sich die Aktie erholen und um 117 % seit Tief zulegen.

Liebe Grüße und eine schöne Restwoche!

David Engelhardt

Tipp: Mit dem mächtigen Aktienscreener https://rankings.traderfox.com kannst Du selbst Darvas-Aktien finden und die Suchkriterien beliebig anpassen. Schau Dir die Software einfach einmal an und probiere Dich aus.

Bildherkunft: AdobeStock_581574474