Warum Big Tech trotz bisher eher schwacher KI-Umsätze weiter investiert und die passenden Top-Aktien zu diesem Megatrend

Die Nachfrage nach Rechenleistung wird in den nächsten Jahren rasant steigen, und Big Tech gibt dabei das Tempo vor. CFRA Research erklärt in einer Studie, warum trotz bisher relativ geringer Monetarisierung die Investitionen in Künstliche Intelligenz weitergehen – und welche Aktien dabei laut dem US-Finanzdienstleister die größten Gewinner sein könnten. TraderFox berichtet.

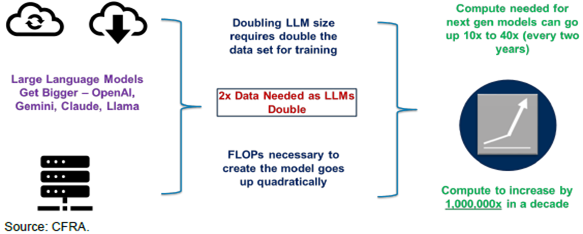

Der Bedarf an Rechenleistung dürfte in den kommenden Jahren exponentiell steigen und die KI-Monetarisierung vorantreiben. Große Sprachmodelle (large language modells (LLMs)) wie OpenAI GPT, Gemini, Claude und Llama werden bis 2026 und darüber hinaus zu höheren Investitionen der führenden Hyperscaler führen, so die Prognose von CFRA Researhc in einer aktuellen Studie.

Laut Nvidia-CEO Jensen Huang führt die Verdopplung eines LLMs zu einem quadratischen Anstieg der Rechenoperationen, was bis zu einem 40-fachen Anstieg der benötigten Rechenleistung bedeuten könnte. Dies könnte innerhalb eines Jahrzehnts zu einer millionenfachen Steigerung der Rechenleistung führen und Entwicklern ermöglichen, bessere KI-Tools zu schaffen, die zukünftige KI-Investitionen besser monetarisieren.

Große Sprachmodelle werden immer größer und intelligenter

Fehlende Monetarisierung wird Hyperscaler nicht davon abhalten, in KI zu investieren

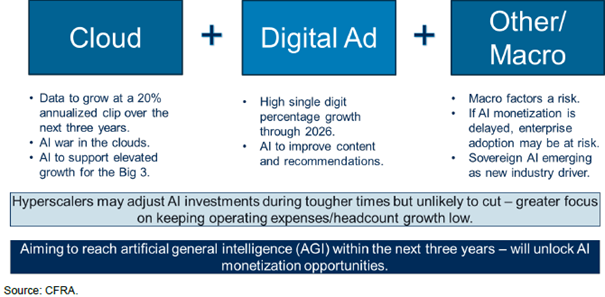

Gesunde Cloud- und Werbeausgaben dürften weiterhin hohe Investitionen in Rechenleistung und KI antreiben. Da Mega-Caps keine Fusionen und Übernahmen planen, werden sie aggressiv in Wachstum investieren und Kapital an Aktionäre zurückgeben. Obwohl makroökonomische Risiken bestehen, werden Hyperscaler ihre KI-Investitionen eher anpassen als kürzen, da der Fokus auf der Erreichung künstlicher allgemeiner Intelligenz und neuen Monetarisierungsmöglichkeiten liegt.

Nachfragetreiber für Hyperscaler

Hyperscaler stellen die größte und wichtigste Komponente der Ausgaben für Rechenzentren dar

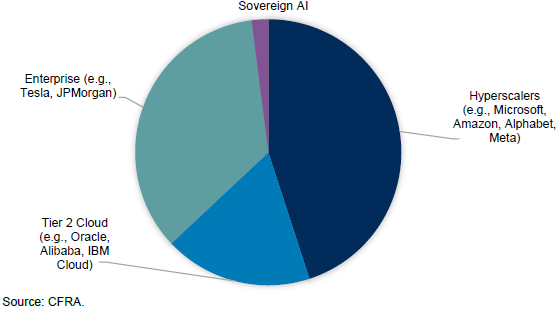

CFRA schätzt, dass in den nächsten drei Jahren etwa 40 % bis 45 % der Investitionen für mehr Rechenleistung auf Hyperscaler entfallen werden. Nicht zu vergessen sind auch die wachsenden Ausgaben für KI bei Tier-2-Cloud-Anbietern, allen voran Oracle, sowie bei Unternehmenskunden (Tesla ist der größte Geldgeber in dieser Kategorie). Der Markt für souveräne KI, der vor einem Jahr noch nicht existierte, ist zwar klein, hat aber in den kommenden Jahren ein hohes Wachstumspotenzial.

Die Analysten glauben, dass alle Kategorien in den nächsten zwei bis drei Jahren ihre Ausgaben erhöhen werden, wobei Hyperscaler ihre Ausgaben in diesem Jahr um fast 40 % und bis 2025 um weitere 15 % bis 20 % steigern werden. Man ist außerdem der Meinung, dass Hyperscaler von allen vier Kategorien am besten positioniert sind, um die erhöhten Ausgaben aufrechtzuerhalten, sollten sich die makroökonomischen Bedingungen drastisch verschlechtern.

Aufschlüsselung der Ausgaben für Rechenzentren nach Kundensegment

Hyperscaler stellen die größte und wichtigste Komponente der Ausgaben für Rechenzentren dar

In den nächsten drei Jahren werden schätzungsweise 40 % bis 45 % der Investitionen in Rechenleistung auf Hyperscaler entfallen. Auch Tier-2-Cloud-Anbieter wie Oracle und Unternehmen wie Tesla erhöhen ihre KI-Ausgaben. Der noch kleine Markt für souveräne KI zeigt hohes Wachstumspotenzial. Hyperscaler dürften ihre Ausgaben dieses Jahr um fast 40 % und bis 2025 um weitere 15 % bis 20 % steigern. Sie sind zudem am besten aufgestellt, um trotz schwieriger wirtschaftlicher Bedingungen weiter zu investieren, so CFRA.

Trotz der Bedenken des Marktes in Bezug auf die Kapitalrendite (ROIC) ist eine der größten Sorgen, welche die zuständigen Analysten zu hören bekommen, die Frage, wie Hyperscaler weiterhin investieren können, wenn die Monetarisierung schwer zu erreichen ist. Die nachfolgende Tabelle zeigt fünf Gründe, warum Big Tech laut CFRA weiterhin aggressiv Geld ausgeben wird.

Fünf Gründe, warum Big Tech weiterhin in KI investieren wird

Hier sind die Details zu jedem Punkt:

· Mark Zuckerberg von Meta Platforms ist ein Beispiel für ein Unternehmen, das aggressiv in das Metaverse investiert, in der Überzeugung, dass es ein zukünftiger Wachstumstreiber sein wird. Alphabet (Google) hat ebenfalls Milliarden in Projekte wie autonomes Fahren (Waymo) investiert. Mega-Cap-Unternehmen glauben fest daran, dass die Erreichung von AGI (künstliche allgemeine Intelligenz) neue Umsatzmöglichkeiten eröffnen wird.

- Big Tech managt die Betriebskosten effizienter und hält das Mitarbeiterwachstum gering. Trotz steigender Investitionsausgaben, die die Margen belasten könnten, bleiben sie diszipliniert. Microsoft wird im Geschäftsjahr 2025 die Investitionen um mehr als 20 % erhöhen, bei einem Umsatzwachstum von über 10 %.

- Steigende Einnahmen und Kostendisziplin sorgen bei Hyperscalern für positiven Cashflow. Überschüssige Mittel werden in Rückkäufe und Dividenden fließen. Google und Meta haben 2024 Dividenden eingeführt.

- Langfristig erwartet CFRA eine positive Kapitalrendite, die zu weiteren Investitionen in KI und Rechenleistung führen wird.

Eine andere große Sorge, die CFRA Research von Anlegerseite hört, ist die Befürchtung, dass die Zeit von Nvidia irgendwann zu Ende gehen wird und dass das Unternehmen das Schicksal von Cisco während des Internet-Booms teilen wird. Doch die Analysten bei dem zitierten US-Finanzdienstleister sehen vier wesentliche Unterschiede, die das verhindern dürften.

Was Nvidia von Cisco unterscheidet

Die größten Unterschiede zwischen Nvidia und Cisco sind nach Einschätzung von CFRA bei den Punkten eins und drei in der obigen Tabelle zu finden. NVDA-Grafikprozessoren treiben den Wandel in der Rechenindustrie voran, und ihre technologischen Fortschritte erfordern möglicherweise den Austausch von LLMs innerhalb von drei Jahren, um wettbewerbsfähig zu bleiben. Im Gegensatz dazu hatten CSCO-Netzwerktools eine längere Lebensdauer.

Außerdem verkauft NVDA an die finanziell stärksten Unternehmen der Welt, die in den kommenden Jahren aggressiv investieren können, während Cisco überwiegend an Telekommunikationsunternehmen verkaufte, die weniger finanzielle Mittel und Wachstumspotenzial hatten. Zudem sind die Bewertungen von Nvidia und anderen Chipherstellern derzeit angemessener. Fazit: Nvidia ist heute besser etabliert als Cisco während des Internet-Booms und hat eine längere Zukunftsperspektive.

Informationen zu den CFRA-Favoriten rund um das Thema Computing

Nachfolgend finden Sie einige Ausführungen zu den Aktienfavoriten von CFRA Research rund um das Thema Computer, wobei der US-Finanzdienstleister Marvell Technology am stärksten favorisiert. Danach folgen Nvidia und Broadcom auf der Liste, gefolgt von Advanced Micro Devices und Qualcomm. Die zuständigen Analysten raten den Anlegern weiterhin, sich von Intel fernzuhalten, obwohl das Unternehmen als attraktiv bewertet gilt. Die Analysten heben hervor, dass die Margenentwicklung von Broadcom weiterhin die beeindruckendste im Halbleiterbereich ist, während Nvidia und Marvell in den nächsten zwei bis drei Jahren die attraktivsten Wachstumsraten aufweisen dürften.

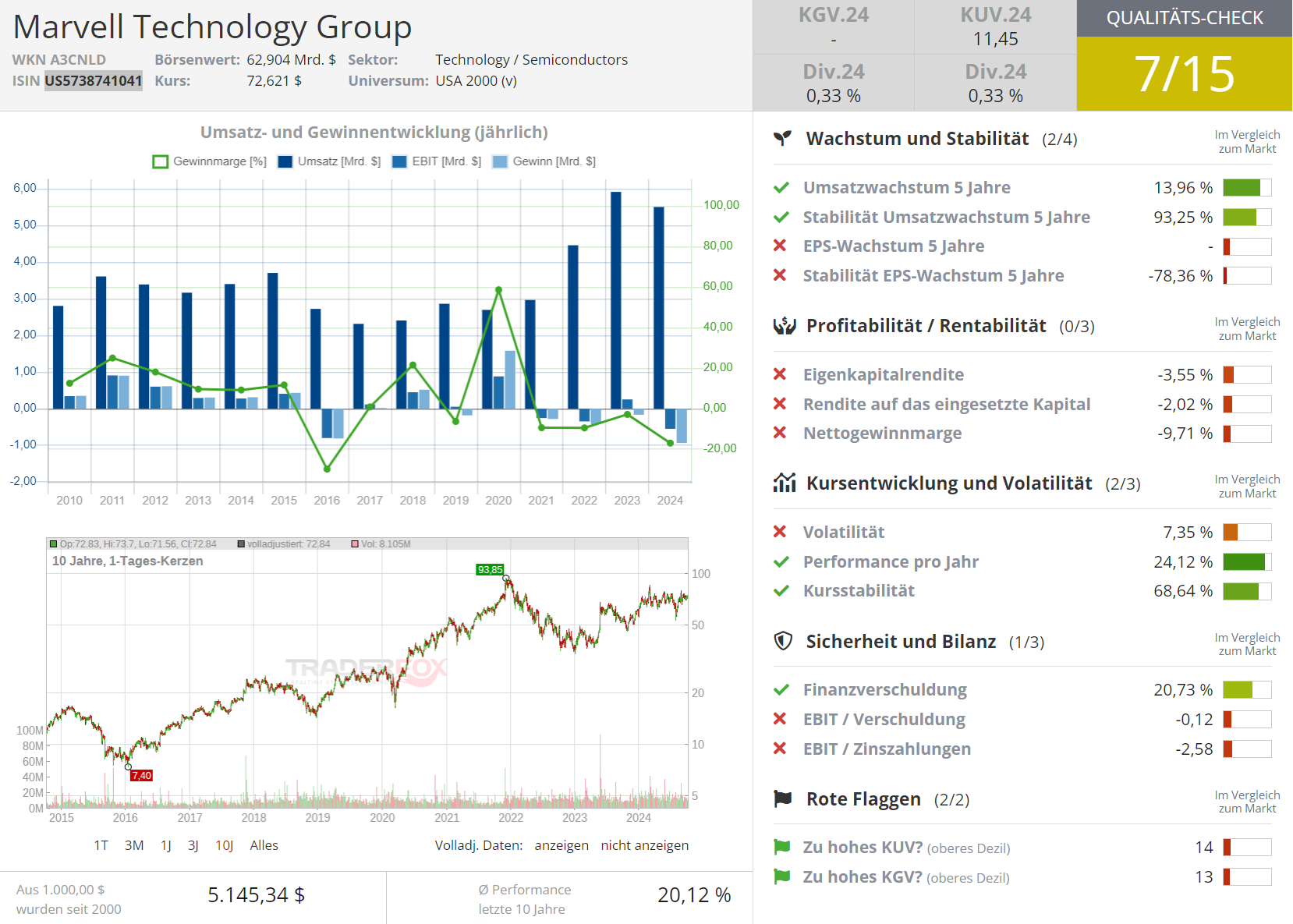

Marvell Technology Inc. (Strong Buy, Zwölfmonats-Kursziel 94 USD):

Das Strong Buy-Rating spiegelt den Ausblick der Analysten auf sich verbessernde Trends in zyklischen Märkten und KI-Möglichkeiten wider (+20% langfristige Wachstumsrate beim Gewinn je Aktie. Die Analysten gehen davon aus, dass Marvell im Geschäftsjahr 2025 (31. Januar) mindestens 1,5 Mrd. USD (zwei Drittel Konnektivität, ein Drittel kundenspezifische Rechenleistung) und im Geschäftsjahr 2026 mindestens 2,5 Mrd. USD an KI-Umsätzen erzielen wird, im Vergleich zu 550 Mio. USD im Geschäftsjahr 2024 (ausschließlich optikgetrieben). Dies bedeutet, dass der Anteil der künstlichen Intelligenz an den Einnahmen des Unternehmens bis zum Geschäftsjahr 2026 auf über 35 % steigen wird (10 % im Geschäftsjahr 2024). Das kundenspezifische Siliziumgeschäft könnte in den nächsten drei Jahren mit dem Optikgeschäft konkurrieren.

Auf der Computer-Seite sind die Analysten der Meinung, dass die kundenspezifischen Siliziumchips von Marvell der größte kurzfristige Wachstumstreiber sein werden (mit Bruttomargen, die unter denen des Unternehmens liegen, aber zum Gewinn pro Aktie beitragen), da die ersten beiden Chips in Produktion gehen und ein neuer Tier-1-Kunde mehr Aufträge erteilt. Der Hauptgrund dafür, dass Marvell der Top-Pick von CFRA ist, liegt darin, dass die relative Performance, die auf einem zyklischen Tiefpunkt basiert, in Verbindung mit der KI-Chance die Möglichkeit bietet, dass Marvell bis zum Fiskaljahr 2027 sowohl die Konkurrenten als auch die Konsenserwartungen übertrifft.

target="_blank" rel="noopener noreferrer"> Quelle: Qualitäts-Check TraderFox

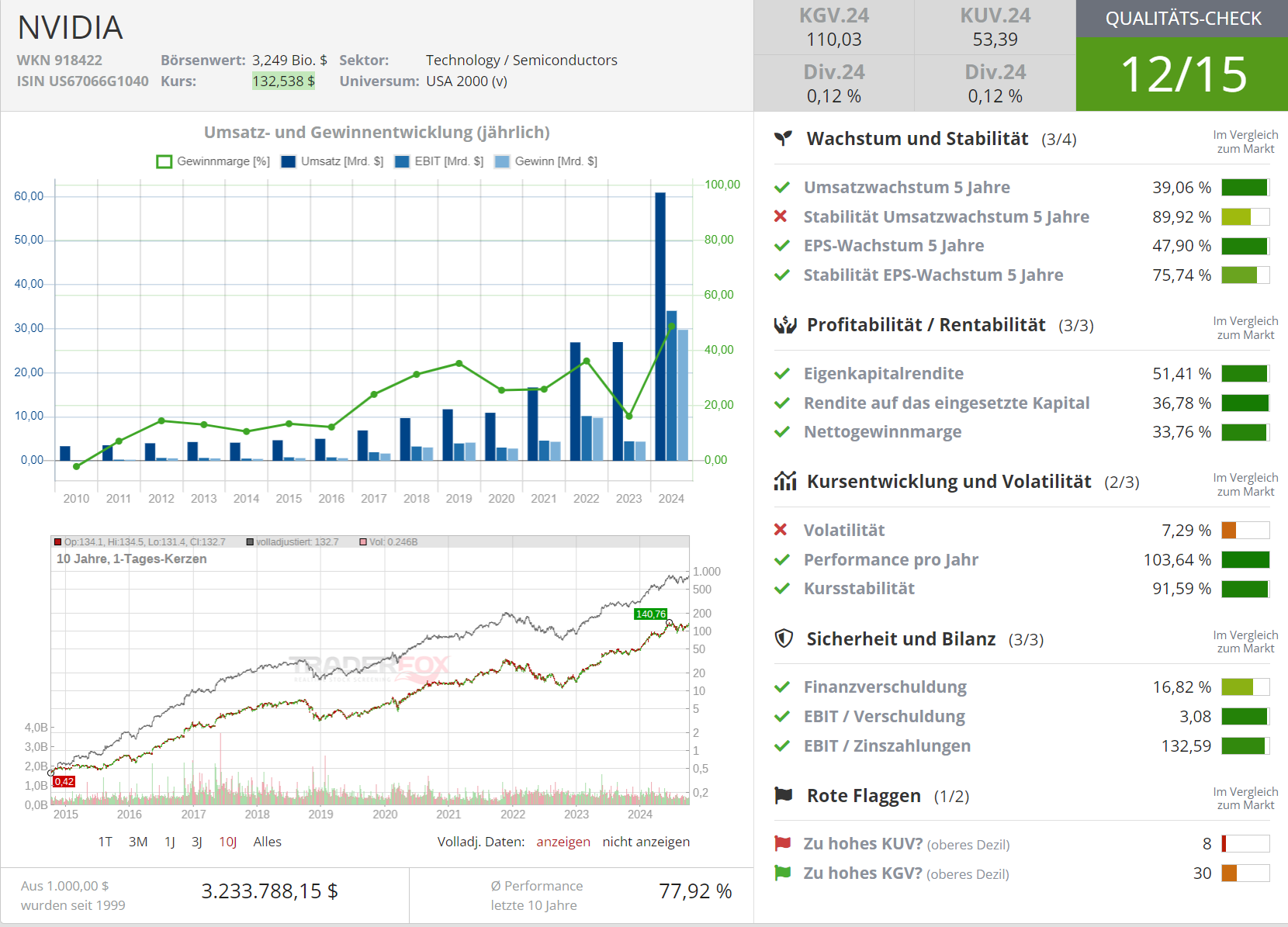

Nvidia Corporation (Kaufen, Zwölfmonats-Kursziel von 139 USD):

Die Kaufempfehlung spiegelt die Einschätzung des expandierenden gesamten adressierbaren Marktes (TAM) von Nvidia wider, der von inhaltlichen Gewinnen aus höheren Systemverkäufen, dem Vordringen in Edge-Geräte (Autos/PCs/Robotik) und Softwarechancen angetrieben wird. Nvidia hat bewiesen, dass es dank seiner überlegenen Hardware- und Software-Fähigkeiten der wichtigste Compute-Player in dieser KI-Revolution ist.

Die Analysten sind der Meinung, dass die jüngste Underperformance auf Verzögerungen bei Blackwell, eine sich verlangsamende sequenzielle Nachfrage, Margendruck auf hohem Niveau und zyklische Bedenken zurückzuführen ist. Während diese Bedenken wahrscheinlich bestehen bleiben werden, sollten sich die Anleger mehr auf die strukturellen KI-Gewinne/TAM-Erweiterung (mehr Fokus auf plattformbasierte Einnahmen), den höheren Mix an Rechenzentren im Vergleich zu vergangenen Zyklen (88 % des Umsatzes; Gaming über 50 % in früheren Zyklen) und die steigende Nachfrage von Nicht-Hyperscalern (z. B. wurde der Ausblick für Sovereign AI auf 11 bis 13 Mrd. USD im Fiskaljahr 2024 im Vergleich zu 7 Mrd. bis 9 Mrd. USD zuvor angehoben; 0 USD im letzten Jahr) konzentrieren.

Vor allem glaubt CFRA, dass Nvidias freie Cashflow-Trajektorie bis zum Ende des Fiskaljahres 2025 eine annualisierte Run-Rate von 100 Mrd. USD erreichen wird, so dass der bestehende Bewertungsmultiplikator selbst in einem deutlich niedrigeren Wachstumsumfeld gerechtfertigt ist.

Blackwell wird nach den jüngsten Verzögerungen in den kommenden Monaten anlaufen, da Blackwell ein größeres Potenzial für Systemumsätze (GPU, CPU, Netzwerk, Software) aufgrund höherer Leistungs- und Energieeffizienzkennzahlen bietet (bis zu 4x schnelleres Training und 30x schnelleres Inferencing als H100; 25x niedrigere Gesamtbetriebskosten). Die größeren Softwarekapazitäten von NVDA im gesamten Rechenzentrumsstapel und die Pläne, die Kadenz neuer Chipdesigns (jährlich) zu beschleunigen, dürften den massiven Wettbewerbsvorteil des Unternehmens unterstützen.

target="_blank" rel="noopener noreferrer"> Quelle: Qualitäts-Check TraderFox

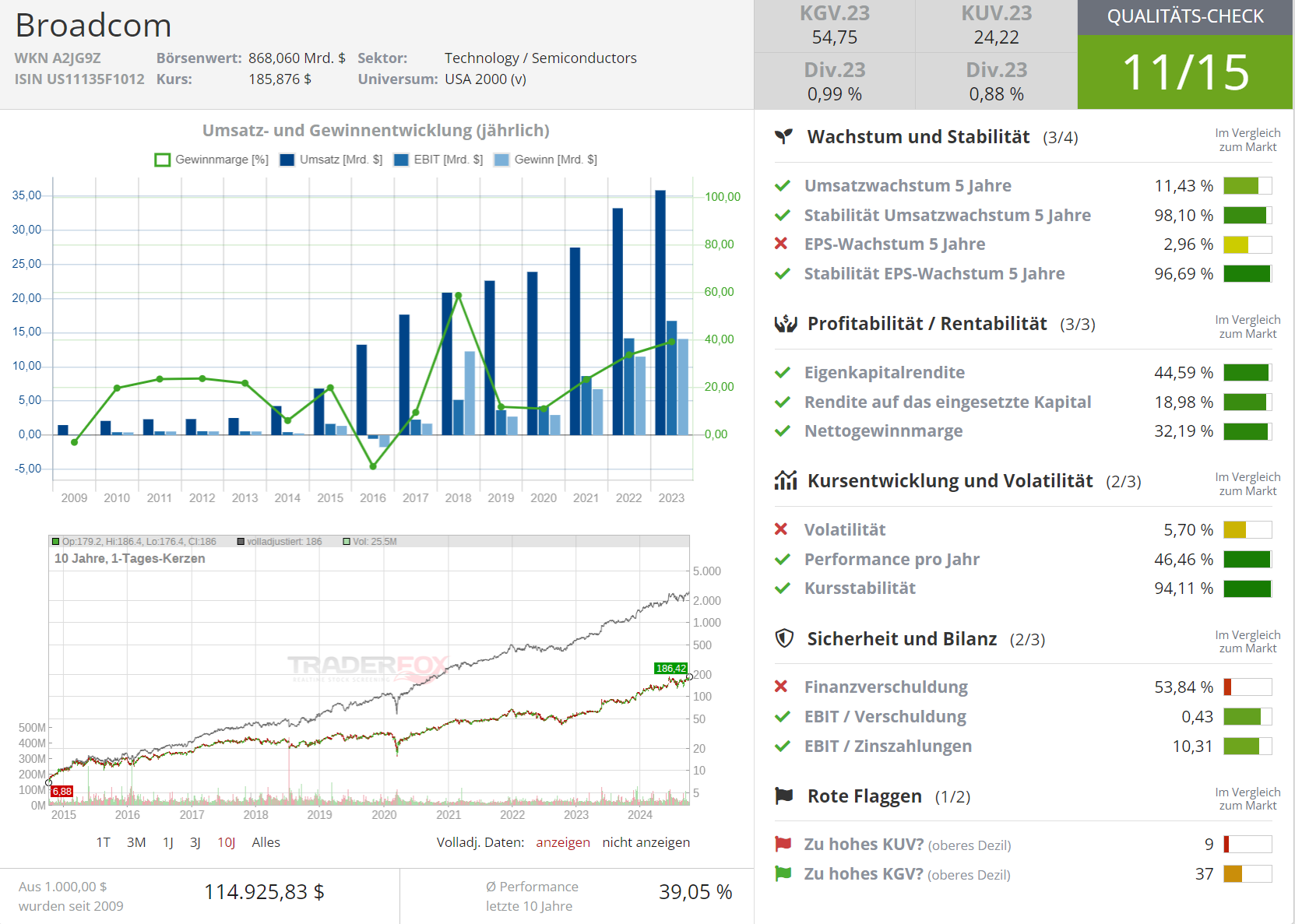

Broadcom Inc. (Kaufen, 12-Monats-Kursziel von 185 USD):

Das Kaufen-Rating spiegelt hier die Ansicht wider, dass Broadcom ein großer Gewinner des KI-Infrastruktur-Booms sein wird, angetrieben durch seine ASIC- und Netzwerk-/Switcher-Geschäfte (die im Geschäftsjahr 2024 bei einer Aufteilung von zwei Dritteln zu einem Drittel zusammen mehr als 12 Mrd. USD wert sein werden) sowie durch Kostensynergien bei VMware. Die Analyten glauben nun, dass Broadcom wahrscheinlich die zweitbeste Alternative (nach Nvidia) für Hyperscaler auf der Rechenseite ist, da es der führende IP-Anbieter von kundenspezifischen Siliziumchips ist und Alphabet und Meta Platforms beliefert.

Man ist auch der Meinung, dass die Aussichten auf Sichtbarkeit/Nachfrage besser sind als je zuvor, angesichts der bevorstehenden KI-Möglichkeiten in Verbindung mit dem inhaltlichen Wachstum durch die Erweiterung des Apple-Chipangebots. Die Analysten glauben, dass die VMware-Integration schneller als geplant voranschreitet, da die Ausgaben deutlich gesunken sind (1,3 Mrd. USD im Juli-Quartal gegenüber 1,6 Mrd. USD im April-Quartal/2,3 Mrd. USD zum Ende des Fiskaljahres 2023), die SKUs gestrafft wurden (von über 8.000 auf vier Kernangebote) und die Migration der Kunden zu Abonnements gut voranschreitet. Das Software-Engagement sorgt für mehr wiederkehrende Einnahmen und unterstützt die Margen/freien Cashflow.

target="_blank" rel="noopener noreferrer"> Quelle: Qualitäts-Check TraderFox

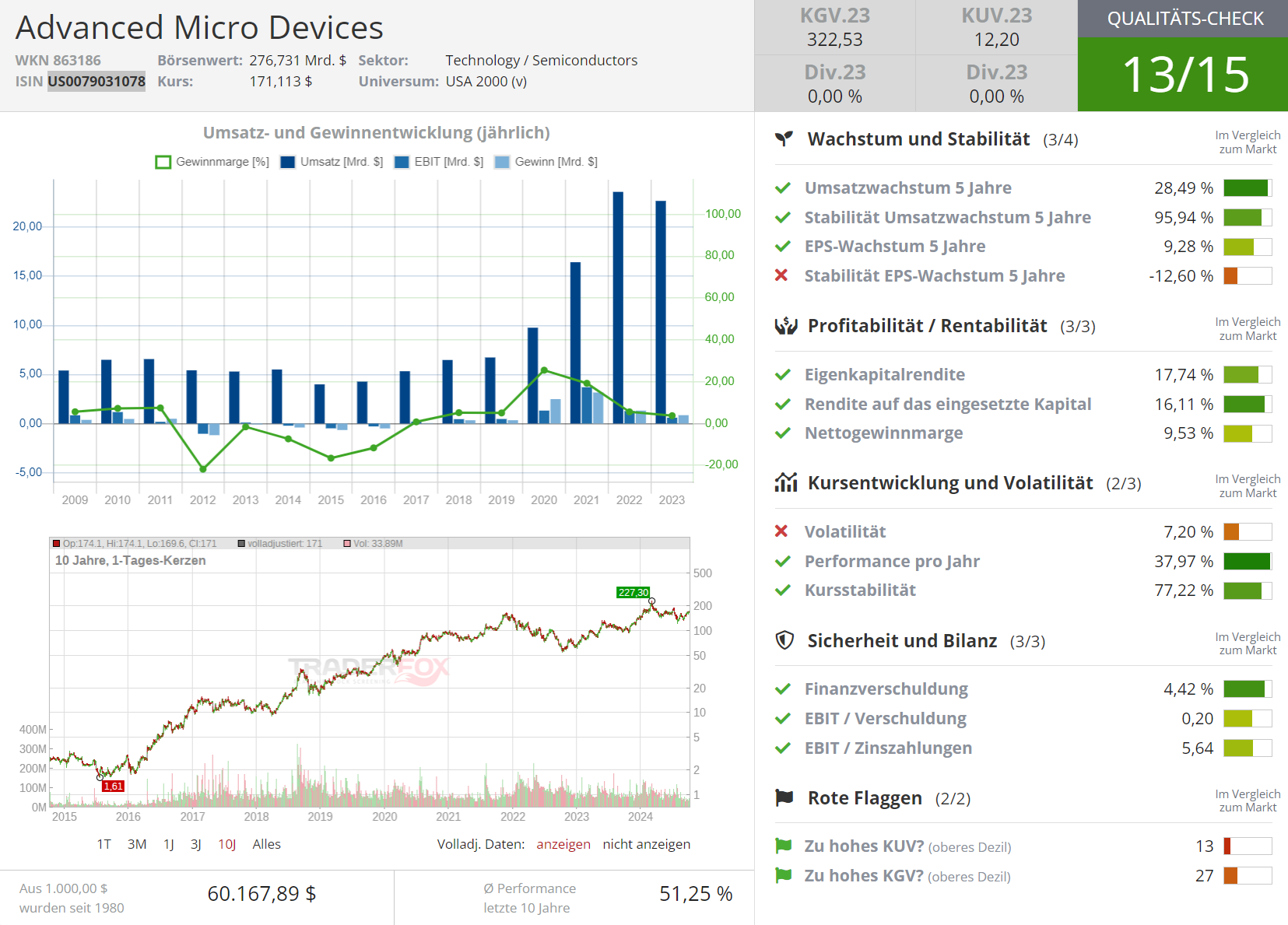

Advanced Micro Devices Inc. (AMD, Kaufen, 12-Monats-Kursziel von 180 USD):

Diese Kaufempfehlung spiegelt die Wachstumsaussichten für AMDs CPU-Rechenzentrumsserver durch die Einführung der nächsten Generation des EPYC-Prozessors, die Aussichten für GPU-Angebote (MI300x derzeit; MI325X bis Jahresende) und die Erwartung von CFRA einer Verbesserung der Bilanz wider. Obwohl AMD weit hinter dem Konkurrenten Nvidia zurückbleibt, wird erwartet, dass das Unternehmen im ersten vollen Jahr des Verkaufs von GPU-Servern mindestens 4,5 Mrd. USD Umsatz erzielen wird, was vor allem auf die Partnerschaft mit Microsoft zurückzuführen ist.

Der entscheidende Katalysator für AMD wird sein, ob seine GPU-Beschleuniger bei anderen Cloud-Anbietern (z. B. Alphabet und AWS) Fuß fassen können, was zu einem höheren Umsatz in dieser Kategorie beitragen würde. Die KI-Möglichkeiten von AMD gehen weit über den Cloud-Markt hinaus, da das Unternehmen eine Vielzahl von Produkten anbietet (z. B. CPUs, GPUs, FPGAs und ASICs), wobei die Expansion des gesamten adressierbaren Marktes das Wachstum über Jahre hinweg unterstützt. Schließlich halten die Analysten die Übernahme von ZT Systems, einem Anbieter von Recheninfrastrukturen/Servern, für sinnvoll, da sich der größte Konkurrent (Nvidia) ebenfalls auf den Verkauf von Systemen konzentriert, was AMD nach Meinung von CFRA letztlich dabei helfen könnte, den Marktanteil im Bereich Rechenzentren zu übernehmen.

target="_blank" rel="noopener noreferrer"> Quelle: Qualitäts-Check TraderFox

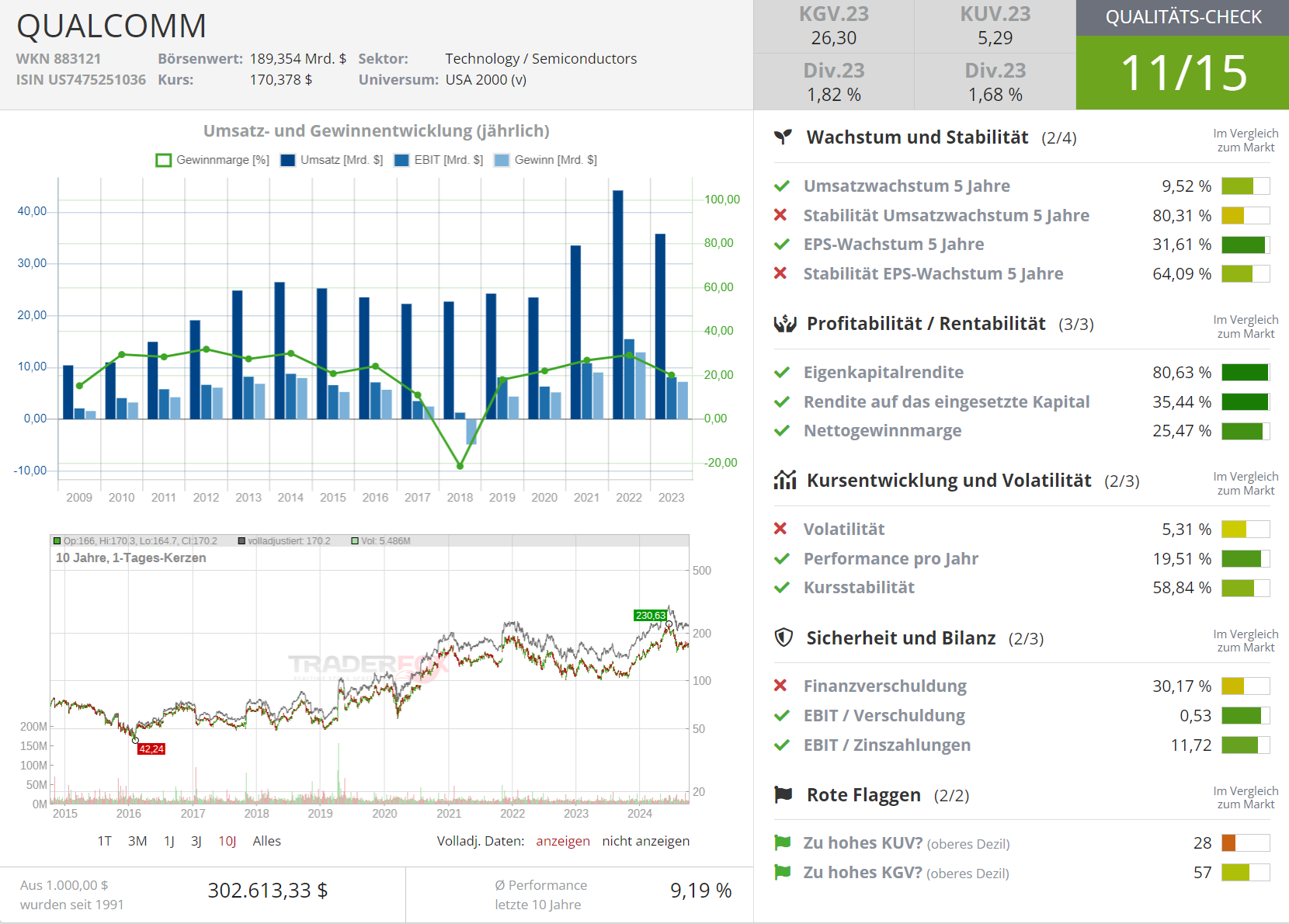

Qualcomm Inc. (Kaufen, Zwölfmonats-Kursziel von 234 USD):

Im Gegensatz zu den anderen Unternehmen auf dieser Liste ist Qualcomm kein wichtiger Akteur auf dem Gebiet der KI-Infrastruktur, aber CFRA geht davon aus, dass das Unternehmen ein Gewinner auf dem Gebiet der Datenverarbeitung sein wird, da sich die KI in den kommenden Jahren in den Edge-Bereich verlagert. Die Kaufempfehlung spiegelt weitgehend Qualcomms wachsende Marktchancen wider (Einführung von KI-PCs, Smartphone-Inhalte/Anteilsgewinne, autonome Autos, neue IoT/Industrieanwendungen), da die Analysten das Unternehmen langfristig als KI-Gewinner auf dem Gerätemarkt sehen.

Während das obere Ende des Smartphone-Marktes 5G weitgehend übernommen hat, geht man davon aus, dass nur die Hälfte des Android-Marktes aufgerüstet hat, was ein Potenzial nach oben bietet. Die Erholung in China sowie das integrierte RF/Modem-Angebot von Qualcomm unterstützen ebenfalls den Anstieg der Aktie. Die Experten sind auch ermutigt durch Qualcomms wachsende Automobil-Pipeline (jetzt 45 Mrd. USD, gegenüber 30 Mrd. USD im September 2022), die bis zum Geschäftsjahr 2026 einen jährlichen Umsatz von mindestens vier Mrd. USD generieren soll. Als Gegenwind für die kommenden Jahre stuft man jedoch das hohe China-Engagement und den unvermeidlichen Verlust des Apple-Geschäfts (Apple will seine 5G-Modems intern entwickeln) ein.

target="_blank" rel="noopener noreferrer"> Quelle: Qualitäts-Check TraderFox

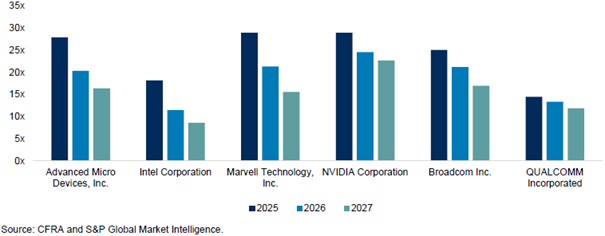

Die Bewertungen von Computer-/Netzwerkexponierten Chipherstellern im Überblick

Bildherkunft: AdobeStock_799023327