Wo Anleger laut Goldman Sachs mit Aktien in den nächsten zehn Jahren am meisten verdienen können

Langfristige Prognosen gelten als Königsdisziplin der Kapitalmarktanalyse – und nur wenige Häuser wagen sie mit solcher Präzision wie Goldman Sachs. In einer neuen, global angelegten Studie haben die Strategen bei der US-Investment berechnet, welche Regionen der Welt in den kommenden zehn Jahren die besten Anlageergebnisse mit Aktien bieten dürften. Das Prognoseergebnis zeigt: Die künftigen Gewinner liegen nicht dort, wo die meisten Anleger derzeit investieren.

Wenn Analysten von Goldman Sachs die Märkte der Zukunft vermessen, hört die Finanzwelt genau hin. Der jüngste „Global Strategy Paper No. 75“ trägt den schlichten Titel „Building Long-Term Returns“, hat es aber in sich: Auf rund 30 Seiten zeichnen die Strategen um Peter Oppenheimer ein Bild der kommenden Dekade an den Weltbörsen – nüchtern modelliert, aber mit klarer Botschaft. Während Anleger in den vergangenen Jahren kaum an den USA vorbeikamen, sollen in den nächsten zehn Jahren andere Regionen die Führungsrolle übernehmen.

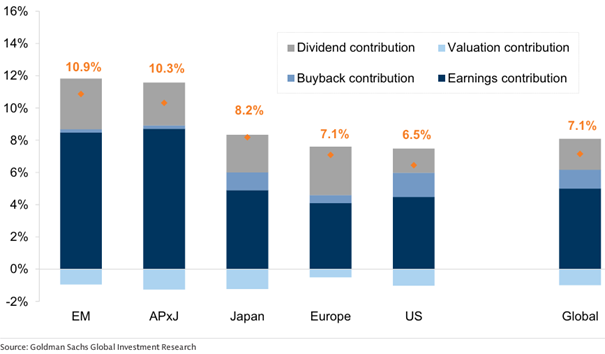

Im Mittelpunkt der Berechnungen steht die erwartete jährliche Gesamtperformance über ein Jahrzehnt hinweg, gemessen in lokaler Währung. Dabei ergibt sich ein globaler Mittelwert von 7,7 % pro Jahr, was in etwa dem langfristigen historischen Median entspricht. Doch die Bandbreite zwischen den Regionen ist beachtlich: Von moderaten 6,5 % in den USA bis hin zu sehr ansehnlichen 10,9 % in den Schwellenländern reicht die Spanne – ein Abstand, der aus Anlegersicht laut den Strategen nicht zu ignorieren ist.

Die langfristigen Performanceprognosen von Goldman Sachs im globalen Vergleich, basierend auf lokaler Währung

Fundamentale Langfristtreiber im Fokus

Goldman Sachs stützt seine Prognosen auf ein sogenanntes „Building-Block-Modell“, das die Gesamtrendite in drei Komponenten zerlegt: Gewinnwachstum, Bewertungsveränderung und Dividendenrendite. Für alle Weltregionen gelten die gleichen Grundannahmen, angepasst an die jeweiligen lokalen Gegebenheiten.

Der wichtigste Motor bleibt das Gewinnwachstum. Global rechnen die Analysten mit einer durchschnittlichen jährlichen Steigerung der Unternehmensgewinne von 6,2 %, einschließlich Aktienrückkäufen. Dividenden sollen im Mittel rund zwei Prozentpunkte beitragen, während leicht sinkende Bewertungsniveaus einen geringen Gegenwind darstellen. Zu letzterem muss man wissen, dass die Bewertungen derzeit vergleichsweise hoch sind.

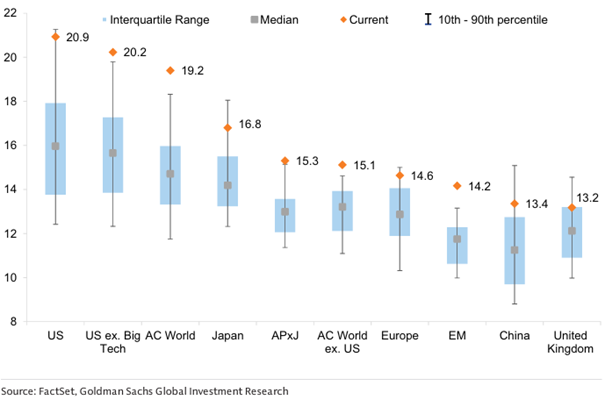

Die Bewertungen an den Weltbörsen sind derzeit im historischen Vergleich relativ hoch - 12-Monats-KGV. MSCI-Regionen, STOXX 600 für Europa und S&P 500 für die USA. Daten seit 2003

Insgesamt ergibt sich daraus ein Bild solider, aber nicht überzogener Perspektiven – mit deutlichen regionalen Unterschieden. Die Autoren betonen, dass das Gewinnwachstum der wichtigste Motor für die künftige Wertentwicklung bleibt. Wer in den kommenden Jahren überdurchschnittliche Renditen erzielen will, sollte dort investieren, wo die Gewinnentwicklung am dynamischsten ist. Und das ist – folgt man den Berechnungen – eindeutig nicht mehr im Westen der Fall.

Schwellenländer mit dem größten Renditepotenzial

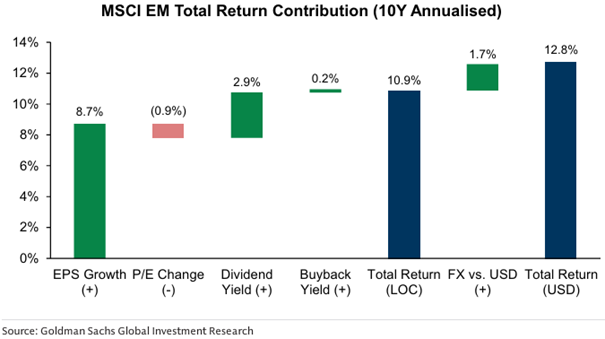

Die klaren Favoriten der Goldman-Sachs-Strategen sind die Emerging Markets. Für sie prognostiziert das Haus eine jährliche Gesamtrendite von 10,9 % in lokaler Währung – der höchste Wert unter allen Regionen. Ausschlaggebend ist das kräftige Gewinnwachstum, das vor allem aus China und Indien kommen soll.

Die Analysten erwarten für die Schwellenländer im Schnitt ein jährliches Gewinnwachstums je Aktie (EPS - Earnings per Share) von 8,7 %. Damit tragen die Gewinne allein rund 80 % zur erwarteten Gesamtrendite bei. In Indien, dem Zugpferd der Region, soll der Gewinnzuwachs sogar über 12 % jährlich betragen. Auch China, trotz aller aktuellen Unsicherheiten, wird auf Sicht eines Jahrzehnts positiv gesehen – getrieben von Produktivitätsfortschritten, KI-getriebenem Kapitalaufbau und einer allmählichen Verbesserung der Kapitalrendite.

Hinzu kommen strukturelle Faktoren: Reformen zur Stärkung der Corporate Governance, bessere Aktionärsrechte und ein Kulturwandel hin zu höheren Ausschüttungen. Dividendenrenditen von knapp 3 % sowie erste, wenn auch vorsichtige Rückkaufprogramme werden in der Modellrechnung einkalkuliert. Goldman Sachs spricht von einem allmählichen „Ankommen in der Aktionärskultur“, das die langfristigen Erträge stabilisieren dürfte.

Auch der Währungseffekt spricht für die Region. Die Devisenstrategen der zitierten US-Investmentbank erwarten eine moderate Schwächephase des USD, was in USD umgerechnete Erträge aus den Schwellenländern zusätzlich aufwerten würde.

Wie Gewinnwachstum je Aktie, Dividendenrendite und Bewertungseffekte in den Schwellenländern die Performance beeinflussen sollen

Asien ex Japan: Wachstumstreiber der Zukunft

Nur knapp hinter den Emerging Markets folgt die Region Asien ex Japan mit erwarteten Gesamterträgen von 10,3 % pro Jahr. Der Auftrieb beruht laut Goldman Sachs auf einer Kombination aus starkem nominalem Wachstum, Technologieinvestitionen und strukturellen Reformen.

Asien gilt im Modell der Strategen als jene Weltregion, in der die Digitalisierung und der Einsatz künstlicher Intelligenz (KI) am stärksten in die reale Wertschöpfung vordringen. Davon profitieren insbesondere Korea und Taiwan, deren Technologie- und Halbleiterindustrien zu den globalen Profiteuren des KI-Trends zählen.

Innerhalb der Region sticht als Land das bereits zuvor lobend erwähnte Indien hervor – hier sehen die Analysten den höchsten Gewinnzuwachs weltweit. Doch auch kleinere Märkte wie Indonesien oder die Philippinen profitieren von einem jungen Bevölkerungsprofil und robuster Binnennachfrage. Für China wiederum rechnet das Haus mit einem langfristig moderaten, aber stetigen Gewinnwachstum von durchschnittlich 8 % – weniger spektakulär als früher, aber solide genug, um das asiatische Gesamtergebnis zu stützen.

Dividenden und Rückkäufe tragen in Asien ex Japan zusammen etwa 3 % zur Gesamtrendite bei, während ein moderates Bewertungs-Gegenmoment von rund 1 Prozentpunkt pro Jahr erwartet wird. Unter dem Strich ergibt sich damit ein robustes Gesamtbild, das nach Einschätzung von Goldman Sachs am oberen Ende der historisch üblichen Bandbreite liegt.

USA: Hohe Gewinne, aber begrenzte Luft nach oben

Für die Vereinigten Staaten – in den vergangenen zehn Jahren die dominierende Anlageregion – fällt die Goldman-Prognose vergleichsweise nüchtern aus. Mit 6,5 % jährlicher Gesamtrendite rangiert der US-Markt im unteren Mittelfeld. Das Gewinnwachstum bleibt mit 6 % zwar solide, doch hohe Ausgangsbewertungen bremsen.

Das Modell geht davon aus, dass sich die aktuellen Bewertungsniveaus – rund 23 Mal die erwarteten Gewinne – im kommenden Jahrzehnt leicht nach unten bewegen. Damit werden steigende Kurse künftig stärker von Gewinnen als von höheren Multiples getragen. Die Analysten sehen zudem Risiken durch die außergewöhnlich hohe Marktkonzentration: Ein großer Teil der US-Rendite hängt von wenigen Technologiekonzernen ab. Sollten deren Margen unter Druck geraten, könne die Gesamtperformance spürbar leiden.

Positiv bleibt, dass die US-Unternehmen weiterhin hohe Ausschüttungsquoten beibehalten – zusammen rund 70 % der Gewinne, aufgeteilt in Dividenden und Aktienrückkäufe. Für langfristige Anleger bleibt der Markt daher attraktiv, auch wenn das Renditepotenzial geringer ausfällt als in früheren Zyklen.

Europa und Japan: Sehr solide, aber ohne Hochglanz

Auch Europa bleibt in der Goldman-Sachs-Projektion ein solider, aber unspektakulärer Baustein. Mit 7,1 % in Euro liegt die erwartete Gesamtrendite leicht über der US-Prognose, getragen vor allem von stabilen Dividendenrenditen um 3 % und moderatem Gewinnwachstum.

Die Strategen sehen Europas Unternehmen im internationalen Vergleich mit robusten Margen und steigender Kapitaldisziplin, warnen jedoch vor strukturellen Wachstumsgrenzen. Im besten Fall könne eine tiefere Integration der Kapitalmärkte, eine beschleunigte Digitalisierung oder eine energiepolitische Entlastung die Ertragsaussichten verbessern.

Japan schließlich erreicht im Basisszenario 8,2 % pro Jahr – getrieben durch Unternehmensreformen, die Aktionärsrechte stärken und Kapitalrenditen erhöhen. Der Markt profitiert zudem von einer anhaltend positiven Dynamik bei Dividenden und Rückkäufen, die laut Studie deutlich stärker zulegen als in früheren Jahrzehnten.

Bewertung, Währungen und der Einfluss der KI

Ein zentrales Element der Goldman-Sachs-Projektion ist die vorsichtige Annahme, dass Bewertungsniveaus global leicht sinken. Das aktuelle Kurs-Gewinn-Verhältnis liegt mit rund 19 auf Basis erwarteter Gewinne über dem historischen Mittelwert. Das Modell unterstellt, dass die Gewinne die Kurse im kommenden Jahrzehnt um etwa 10 % überholen werden – was einem jährlichen Rückgang der Bewertungskennziffern von rund einem Prozentpunkt entspricht.

Diese Annahme wirkt konservativ, zumal Goldman Sachs die möglichen Produktivitätsimpulse durch den Einsatz künstlicher Intelligenz nicht ausdrücklich in die Modelle einrechnet. Die Autoren betonen, dass technologische Innovation langfristig in den allgemeinen Wachstumsannahmen der Volkswirtschaften enthalten ist, aber nicht separat ausgewiesen wird. Sollte künstliche Intelligenz stärker wirken als angenommen, könnte das insbesondere in Asien und den USA für positive Überraschungen sorgen.

Hinzu kommt der Währungsfaktor: Die Devisenstrategen des Hauses erwarten eine allmähliche Abwertung des USD, insbesondere gegenüber asiatischen Währungen und dem Euro. Eine schwächere Leitwährung würde die in USD gemessenen Erträge aus Nicht-US-Märkten um durchschnittlich 0,6 Prozentpunkte pro Jahr erhöhen – ein Effekt, der in der Vergangenheit regelmäßig mit einer besseren Entwicklung außerhalb der USA verbunden war.

Der neue globale Anlagekompass

Addiert man alle Bausteine, ergibt sich ein recht konsistentes Bild: Die Weltbörsen dürften auf Sicht eines Jahrzehnts ordentliche, aber keine außergewöhnlichen Erträge bieten. Entscheidend ist die regionale Allokation.

Die USA bleiben ein Eckpfeiler jedes globalen Portfolios – doch wer künftig überdurchschnittlich abschneiden will, muss über den Atlantik hinausblicken. Goldman Sachs empfiehlt, stärker auf jene Regionen zu setzen, in denen strukturelles Wachstum, Reformdynamik und Kapitalmarktentwicklung zusammenspielen: die Schwellenländer und Asien ex Japan.

Für Anleger bedeutet das eine strategische Neuausrichtung. Die Renditequellen der Zukunft liegen dort, wo Wirtschaftswachstum, Demografie und technologische Aufholprozesse sich gegenseitig verstärken. Während westliche Märkte auf hohem Bewertungsniveau in eine Phase moderater Erträge eintreten, dürften die kommenden Jahre in den aufstrebenden Volkswirtschaften neue Kapitel für Kapitalwachstum schreiben.

Bildherkunft: AdobeStock_756599508