Zwei junge IPO-Unternehmen für die Watchliste!

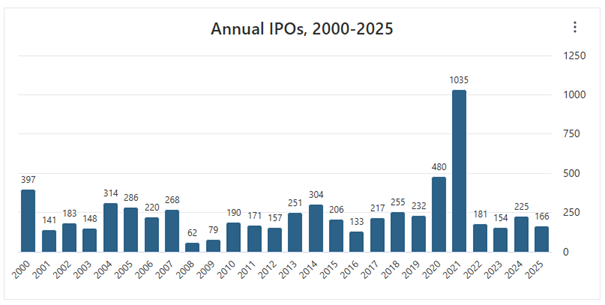

Der Markt für Börsengänge (IPOs) in den USA hat dieses Jahr wieder an Fahrt aufgenommen. Während es in 2021 eine Rekordsumme von 1035 IPOs gab (siehe folgende Abbildung), sahen wir in 2022 und 2023 einen beachtlichen Rückgang. Die Gründe dafür waren u. a. die hohen Bewertungen vieler Start-ups, die durch die steigenden Zinsen signifikant gekappt wurden, sowie Inflations- und Rezessionsängste.

Das Jahr 2024 stellte ein Durchschnittsjahr hinsichtlich der Anzahl von IPOs dar. Ab 2025 sehen wir wieder eine Zunahme an IPOs. Daher bietet es sich daher an, aktiv eine Watchlist für junge IPO-Unternehmen zu führen, die Ende 2024 oder im Jahr 2025 ihr Börsendebüt gefeiert haben.

Quelle: https://stockanalysis.com/ipos/statistics/

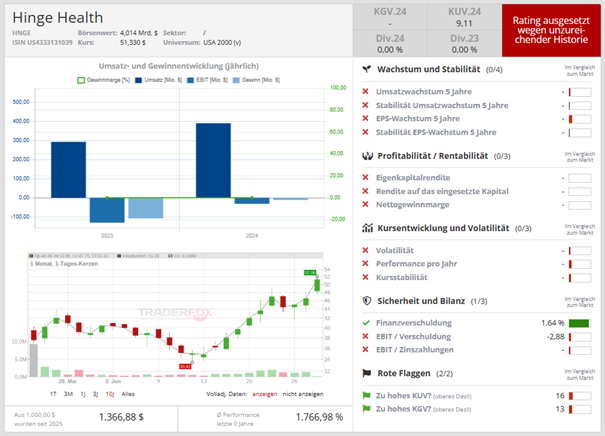

Hinge Health - Innovativer IPO-Kandidat für digitale Physiotherapie steht am Allzeithoch

Hinge Health (HNGE) ist ein führender Anbieter im Bereich digitaler Gesundheitslösungen, das sich auf die Behandlung von Muskel- und Gelenkschmerzen spezialisiert hat.

Das Unternehmen wurde im Jahr 2015 von Daniel Perez und Gabriel Mecklenburg in San Francisco gegründet. Die Idee entstand aus der Frustration über die Ineffizienz und die hohen Kosten traditioneller Behandlungen für muskuloskelettale Schmerzen, wie Rücken-, Knie- oder Nackenschmerzen. Die beiden Gründer erkannten das enorme Potenzial, Technologie zu nutzen, um Patienten von zu Hause aus Zugang zu personalisierten und wirksamen Therapien zu ermöglichen. So startete das Unternehmen mit der Vision, Muskel- und Gelenkschmerzen durch digitale Lösungen zugänglicher und effektiver zu behandeln. Der Börsengang fand am 22. Mai 2025 an der New Yorker Börse (NYSE) statt. Der Umsatz für 2024 lag bei 390 Mio. USD und das Umsatzwachstum bei 33 %. Das Unternehmen schreibt noch keine schwarzen Zahlen.

Hinge Health bietet eine Plattform, die digitale Physiotherapie, Gesundheitscoaching und personalisierte Übungsprogramme kombiniert. Nutzer erhalten Zugang zu einer App, die Bewegungsübungen, Gesundheitstipps und virtuelle Beratungen bereitstellt, oft ergänzt durch tragbare Sensoren, die Bewegungen überwachen. Hinge Health arbeitet hauptsächlich mit Arbeitgebern und Krankenversicherungen zusammen, um deren Mitarbeitern oder Versicherten Zugang zu diesen Dienstleistungen zu bieten. Das Ziel ist es, chronische Schmerzen zu lindern, Operationen zu vermeiden und damit letztlich die Gesundheitskosten zu senken.

Zu den Hauptkonkurrenten zählen Unternehmen wie Sword Health, Kaia Health und Omada Health (ebenfalls ein junger IPO), die ebenfalls digitale Plattformen für Gesundheitsmanagement anbieten. Hinge Health hebt sich durch seine Kombination aus Technologie (tragbare Sensoren) und personalisierten Coaching-Programmen ab. Das Unternehmen hat sich als führender Anbieter für Arbeitgeber und Versicherer etabliert, was ihm eine starke Position in einem Markt verschafft, der durch die steigende Nachfrage nach kosteneffizienten Gesundheitslösungen wächst.

Die Story, die der Aktienmarkt hier vermutlich spielt, ist der rasant wachsende Markt für digitale Gesundheitslösungen. Denn Unternehmen und Versicherer such nach Wegen, Gesundheitskosten zu senken. So wird für 2025 ein Marktvolumen von etwa 430 Mrd. US-Dollar erwartet, mit einer Wachstumsrate von knapp 20 %. Bis 2030 erwarten Experten für den Markt für digitale Gesundheitslösungen eine jährliche Wachstumsrate (CAGR) von 15 % bis 23 %. Das ist beachtlich. Hinge Health profitiert von diesem Trend und hat durch Partnerschaften mit großen Arbeitgebern eine stabile Kundenbasis. Die Skalierbarkeit der Plattform und die wachsende Akzeptanz von Telemedizin bieten großes Wachstumspotenzial. Zudem könnte die Integration neuer Technologien wie KI die Dienstleistungen weiter verbessern. Gleichzeitig ist der Wettbewerb intensiv, und neue Anbieter könnten Marktanteile gewinnen. Zudem hängt der Erfolg stark von der Akzeptanz durch Arbeitgeber und Versicherer ab, was die Einnahmen anfällig für wirtschaftliche Abschwünge macht. Die Abhängigkeit von Technologie birgt auch Risiken wie Datenschutzprobleme oder technische Störungen, die das Vertrauen der Nutzer beeinträchtigen könnten.

Das Chartbild sieht sehr bullisch aus. Am gestrigen Montag konnte die Aktie um über 11 % zulegen und auf ein neues Allzeithoch ausbrechen. Dies erfolgte mit einem beträchtlichen Anstieg des Handelsvolumens. Obwohl ich aktuell kein Einstiegsszenario sehe, gehört die Aktie auf die Watchlist.

Quelle: Qualitäts-Check TraderFox

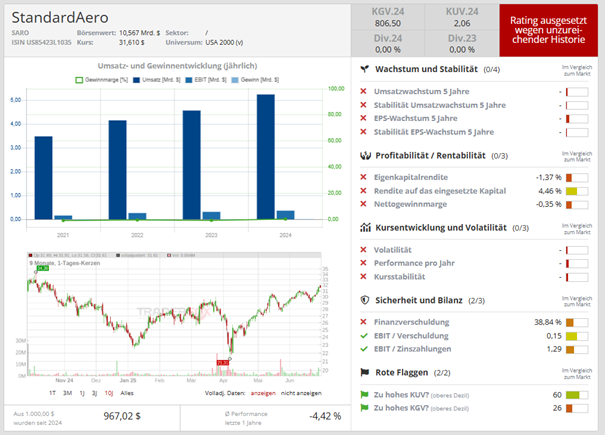

StandardAero - Wichtiger Zulieferer für die Luftfahrtindustrie und großer Profiteur der wachsenden Flugzeugbewegungen

StandardAero (SARO) ist ein führender Anbieter von Wartungs-, Reparatur- und Aufarbeitungsdiensten (im Englischen „Maintenance, Repair, and Overhaul“ bzw. MRO genannt) für die Luftfahrtindustrie.

Das Unternehmen hat eine lange und bewegte Geschichte, die bis ins Jahr 1911 zurückreicht, als es als kleine Werkstatt in Kanada gegründet wurde. Ursprünglich als Wartungs- und Reparaturunternehmen für Automobile und Flugzeuge tätig, entwickelte es sich über die Jahrzehnte zu einem spezialisierten Anbieter für die Luftfahrtindustrie. Über die Jahrzehnte hat StandardAero durch strategische Übernahmen und organisches Wachstum seine Position als einer der größten unabhängigen MRO-Anbieter weltweit gefestigt. Das Unternehmen hat im Laufe seiner Geschichte mehrere Eigentümerwechsel erlebt, darunter auch Private-Equity-Firmen, die das Unternehmen weiterentwickelt und optimiert haben. Der Börsengang fand im Oktober 2024 an der NYSE statt. Der Umsatz im Jahr 2024 belief sich auf 5,24 Mrd. USD und wies ein Wachstum von knapp 15 % auf. Der Gewinn je Aktie belief sich auf 0,04 USD nach einem Verlust von -0,10 USD im Vorjahr. StandardAero hat seinen Hauptsitz in Arizona und betreibt Servicezentren weltweit.

Die Kernkompetenz von StandardAero liegt in der Wartung, Reparatur und Aufarbeitung von Flugzeugtriebwerken und Komponenten. Das Unternehmen bietet hier Dienstleistungen für Flugzeugtriebwerke, Hilfstriebwerke und Luftfahrtkomponenten an, die sowohl für kommerzielle als auch militärische Flugzeuge genutzt werden. Kunden sind Fluggesellschaften, Flugzeugleasingfirmen und Regierungsbehörden. StandardAero verdient Einnahmen durch Serviceverträge und langfristige Wartungsvereinbarungen, die stabile Cashflows generieren.

Das Wettbewerbsumfeld ist durch Konkurrenten wie GE Aviation, Rolls-Royce und Lufthansa Technik gekennzeichnet. StandardAero positioniert sich durch seine Unabhängigkeit von Triebwerksherstellern und seine breite Servicepalette.

Die große Story, die der Markt in dem relevanten Markt von StandardAero spielt, ist die wachsende Nachfrage nach Flugzeugwartung aufgrund der weltweit anziehenden Flugzeugbewegungen (Starts und Landungen) und des Modernisierungszyklus von Flugzeugflotten nach der Covid-Pandemie. So prognostiziert der „Airports Council International“, dass die Anzahl der Flugbewegungen von aktuell ca. 100 Mio. auf knapp 150 Millionen bis 2043 steigen wird. Des Weiteren schätzt die „International Air Transport Association“ hinsichtlich des Passagieraufkommens, dass 2025 weltweit etwa 5,2 Milliarden Passagiere den Luftverkehr nutzen werden. Das übertrifft das Vor-Covid-Niveau aus dem Jahr 2019 mit ca. 4,5 Milliarden Passagieren. Bis 2030 wird ein Anstieg auf 5,64 Milliarden Passagiere erwartet.

Charttechnisch macht die Aktie einen konstruktiven Eindruck. Sie befindet sich 8 % unter ihrem Allzeithoch. Für einen Einstieg würde ich abwarten, bis das Allzeithoch herausgenommen wird. Denn das würde die Vollendung der IPO-Base darstellen, was aus charttechnischer Sicht als bullisch einzustufen ist.

Quelle: Qualitäts-Check TraderFox

Bildherkunft: AdobeStock_1500638602