1x1 für Investoren: Darum setzen erfolgreiche Anleger auf Gewinner-Aktien und lassen Nachzügler links liegen

Investieren an der Börse klingt zunächst recht einfach. Schließlich geht es im Grunde genommen nur darum, Geld in Aktien von Unternehmen mit guten Geschäftsaussichten zu stecken. Doch wie auch Anfänger an den Aktienmärkten schnell merken, hat die Sache dann letztlich doch mehr Haken als man zunächst vielleicht annimmt.

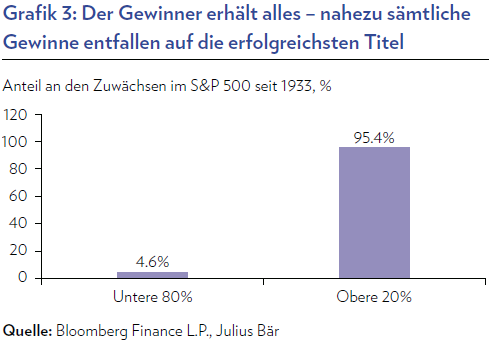

Eine der vielen Fallstricke hat mit der menschlichen Psyche zu tun. Denn die Emotionen verleiten auch erfahrende Anleger nicht selten dazu, die falschen Entscheidungen zu treffen. Auch Julius Bär-Charttechnik-Experte Mensur Pocinci weist in einem aktuellen Aufsatz darauf hin, dass die Anleger emotionaler sind, als man glauben würde. Eine der größten Tücken des emotionalen Investierens liege darin, Nachzügler kaufen zu wollen. Dabei belegten die Daten der vergangenen 90 Jahre, dass 95,4 % aller Aktienmarktgewinne von den führenden 20 % der Titel erzielt wurden und eben nicht von den Nachzüglern. Das zu verinnerlichen kann also Gold wert sein an der Börse.

Warum das so ist, versucht Pocinci anhand eines Beispiels aus seinem Alltagsleben zu verdeutlichen. Als kürzlich bei seinem Auto die Jahresinspektion anstand, beschloss er um mobil zu bleiben, für diesen Tag einen Mietwagen zu nehmen. Pocincis einziger Wunsch war es, dass der Mietwagen ein Automatikgetriebe haben sollte. Die Mietwagenagentur brachte allerdings etwas durcheinander und so bekam er zu seiner Überraschung einen Sportwagen. Während er mit diesem unterwegs war, musste er darüber nachdenken, wie stark unser Handeln offenbar von Emotionen statt von der Vernunft gesteuert wird.

Warum sollte man einen deutlich höheren Preis für Kauf, Instandhaltung und Versicherung eines Autos bezahlen, das bekanntermaßen zu mehr Geschwindigkeitsbußen führt und die Aufmerksamkeit anderer nur durch seinen sehr lauten Motor auf sich zieht?

Andererseits – würden die Konsumenten alle ihre Entscheide rein rational treffen, dann würde die Wirtschaft deutlich schrumpfen. Die Erfahrung erinnerte ihn auch daran, dass sich die Konsumenten vermutlich auch bei Anlage- und Finanzmarktentscheiden emotional verhalten.

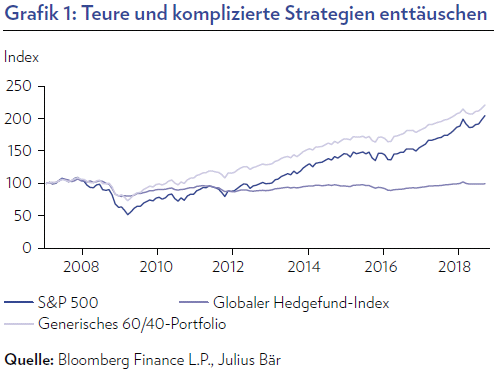

Die Performance von Hedgefunds scheint diese Aussage zu belegen. Die Renditeentwicklung bei Hedge funds gemäß dem globalen Hedgefund- Index war über die vergangenen Jahre schwach, vor allem in Anbetracht dessen, dass der Index 2008 und 2009 Rückgänge in der Größenordnung eines traditionellen 60/40-Portfolios (das heißt 60 % Aktien und

40 % Anleihen) verzeichnete. Anleger zahlen somit bereitwillig einen hohen Preis, und alles, was sie dafür seit 2007 erhalten haben, ist eine jährliche Underperformance von 7 % gegenüber einem ausgewogenen 60/40-Portfolio (siehe Grafik 1).

Der Zinseszinseffekt ist nach elf Jahren beeindruckend. Eine Strategie, die zu 60 % in Aktien und zu 40 % in Anleihen investiert, hätte einen Zuwachs von 7 % pro Jahr verzeichnet und wäre von 100 auf 220 Indexpunkte gestiegen, während der Hedgefund-Anleger nahezu keinen Gewinn gemacht hat.

Bei Stärke oder Schwäche kaufen?

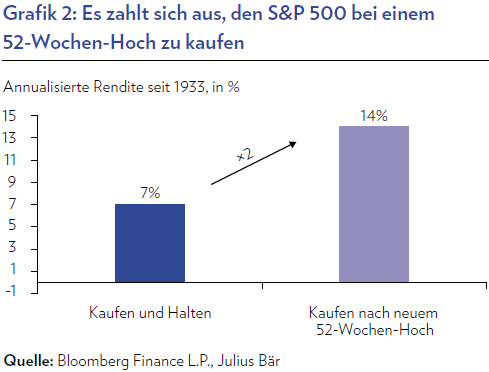

Im September stieg der S&P 500 auf ein neues 52-Wochen-Hoch, nachdem er mehr als sechs Monate unter seinem bisherigen Spitzenwert vom Januar verharrt hatte. Die Anleger betrachteten diesen Anstieg erwartungsgemäß mit Skepsis und haben US-Aktien weiter gemieden. Die Fakten sprechen jedoch für sich. Es ist zwar kontraintuitiv, doch er zielen Anleger mit dem Kauf des S&P 500 nach einem neuen 52-Wochen-Hoch gegenüber einer traditionellen Kaufen-und-Halten-Strategie eine annualisierte Überschussrendite von 7 Prozentpunkten (siehe Grafik 2).

Spitzenreiter oder Nachzügler kaufen?

Gleichermaßen fragen sich viele Anleger laut Pocinci , ob sie nicht eher die Nachzügler als die Spitzenreiter des Aktienmarktes kaufen sollten. Auch hier lohnt sich aus seiner Sicht ein Blick in die Vergangenheit. Die US-Aktienmarkt-Daten der vergangenen knapp 90 Jahre lassen dabei erkennen, dass 95,4 % der Aktienmarktgewinne in dieser Zeit von den führenden 20 % der Titel erzielt wurden (12-Monats Performance), während die übrigen 80 % lediglich einen Beitrag von 4,6 % zu den Gesamtgewinnen des Aktienmarktes leisteten (siehe Grafik 3).

Outperformance des Nasdaq 100

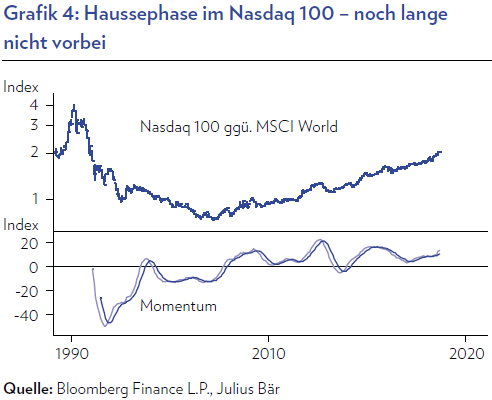

Auch auf die Gefahr hin, sich zu wiederholen zieht Pocinci aktuell das gleiche Fazit wie bereits seit einiger Zeit. Dazu verweist er auch auf Grafik 4. Diese zeigt die relative Performance des Nasdaq 100 gegenüber den gleich gewichteten Titeln im MSCI World Index (in beiden Indizes sind die Dividenden berücksichtigt). Sein Fazit daraus: Die Haussephase des Nasdaq 100 ist noch lange nicht vorbei.

Eine der vielen Fallstricke hat mit der menschlichen Psyche zu tun. Denn die Emotionen verleiten auch erfahrende Anleger nicht selten dazu, die falschen Entscheidungen zu treffen. Auch Julius Bär-Charttechnik-Experte Mensur Pocinci weist in einem aktuellen Aufsatz darauf hin, dass die Anleger emotionaler sind, als man glauben würde. Eine der größten Tücken des emotionalen Investierens liege darin, Nachzügler kaufen zu wollen. Dabei belegten die Daten der vergangenen 90 Jahre, dass 95,4 % aller Aktienmarktgewinne von den führenden 20 % der Titel erzielt wurden und eben nicht von den Nachzüglern. Das zu verinnerlichen kann also Gold wert sein an der Börse.

Nachdenkliches aus dem Alltag

Warum das so ist, versucht Pocinci anhand eines Beispiels aus seinem Alltagsleben zu verdeutlichen. Als kürzlich bei seinem Auto die Jahresinspektion anstand, beschloss er um mobil zu bleiben, für diesen Tag einen Mietwagen zu nehmen. Pocincis einziger Wunsch war es, dass der Mietwagen ein Automatikgetriebe haben sollte. Die Mietwagenagentur brachte allerdings etwas durcheinander und so bekam er zu seiner Überraschung einen Sportwagen. Während er mit diesem unterwegs war, musste er darüber nachdenken, wie stark unser Handeln offenbar von Emotionen statt von der Vernunft gesteuert wird.

Warum sollte man einen deutlich höheren Preis für Kauf, Instandhaltung und Versicherung eines Autos bezahlen, das bekanntermaßen zu mehr Geschwindigkeitsbußen führt und die Aufmerksamkeit anderer nur durch seinen sehr lauten Motor auf sich zieht?

Andererseits – würden die Konsumenten alle ihre Entscheide rein rational treffen, dann würde die Wirtschaft deutlich schrumpfen. Die Erfahrung erinnerte ihn auch daran, dass sich die Konsumenten vermutlich auch bei Anlage- und Finanzmarktentscheiden emotional verhalten.

Auch Anleger handeln emotional

Die Performance von Hedgefunds scheint diese Aussage zu belegen. Die Renditeentwicklung bei Hedge funds gemäß dem globalen Hedgefund- Index war über die vergangenen Jahre schwach, vor allem in Anbetracht dessen, dass der Index 2008 und 2009 Rückgänge in der Größenordnung eines traditionellen 60/40-Portfolios (das heißt 60 % Aktien und

40 % Anleihen) verzeichnete. Anleger zahlen somit bereitwillig einen hohen Preis, und alles, was sie dafür seit 2007 erhalten haben, ist eine jährliche Underperformance von 7 % gegenüber einem ausgewogenen 60/40-Portfolio (siehe Grafik 1).

Der Zinseszinseffekt ist nach elf Jahren beeindruckend. Eine Strategie, die zu 60 % in Aktien und zu 40 % in Anleihen investiert, hätte einen Zuwachs von 7 % pro Jahr verzeichnet und wäre von 100 auf 220 Indexpunkte gestiegen, während der Hedgefund-Anleger nahezu keinen Gewinn gemacht hat.

Bei Stärke oder Schwäche kaufen?

Im September stieg der S&P 500 auf ein neues 52-Wochen-Hoch, nachdem er mehr als sechs Monate unter seinem bisherigen Spitzenwert vom Januar verharrt hatte. Die Anleger betrachteten diesen Anstieg erwartungsgemäß mit Skepsis und haben US-Aktien weiter gemieden. Die Fakten sprechen jedoch für sich. Es ist zwar kontraintuitiv, doch er zielen Anleger mit dem Kauf des S&P 500 nach einem neuen 52-Wochen-Hoch gegenüber einer traditionellen Kaufen-und-Halten-Strategie eine annualisierte Überschussrendite von 7 Prozentpunkten (siehe Grafik 2).

Spitzenreiter oder Nachzügler kaufen?

Gleichermaßen fragen sich viele Anleger laut Pocinci , ob sie nicht eher die Nachzügler als die Spitzenreiter des Aktienmarktes kaufen sollten. Auch hier lohnt sich aus seiner Sicht ein Blick in die Vergangenheit. Die US-Aktienmarkt-Daten der vergangenen knapp 90 Jahre lassen dabei erkennen, dass 95,4 % der Aktienmarktgewinne in dieser Zeit von den führenden 20 % der Titel erzielt wurden (12-Monats Performance), während die übrigen 80 % lediglich einen Beitrag von 4,6 % zu den Gesamtgewinnen des Aktienmarktes leisteten (siehe Grafik 3).

Outperformance des Nasdaq 100

Auch auf die Gefahr hin, sich zu wiederholen zieht Pocinci aktuell das gleiche Fazit wie bereits seit einiger Zeit. Dazu verweist er auch auf Grafik 4. Diese zeigt die relative Performance des Nasdaq 100 gegenüber den gleich gewichteten Titeln im MSCI World Index (in beiden Indizes sind die Dividenden berücksichtigt). Sein Fazit daraus: Die Haussephase des Nasdaq 100 ist noch lange nicht vorbei.