4 Gründe, warum die Alphabet-Aktie für Anleger ein klarer Kauf ist (Angriff auf Amazon...)

Liebe Anleger,

Alphabet hat sich in den letzten Jahren zu einem der mächtigsten Unternehmen der Welt entwickelt. Auch unter Investoren ist die Aktie wegen der hohen Kursstabilität und der exzellenten Renditen äußerst beliebt. Bei der Analyse des Unternehmens gibt es einige Aspekte die schnell auffallen. Zum Beispiel, dass Alphabet ein Konzern ist, der ständig neue Wachstumstreiber etabliert und das eigene Ökosystem erweitert. Hier sind zuletzt erneut einige Projekte hinzugekommen, die das starke Wachstum stützen werden. Insofern gucken wir uns heute genauer an, was das Unternehmen auszeichnet und analysieren inwiefern die Aktie auf Sicht von fünf Jahren kaufenswert ist.

Einleitung

Das Unternehmen, das man heute als eines der größten und mächtigsten der Welt kennt, hat vor langer Zeit klein begonnen. Im Jahre 1988 haben Larry Page und Sergey Brin zusammen die Suchmaschine Google in einer Garage gegründet. Die innovative Idee der beiden Gründer verwandelte sich schnell in einen Erfolg. Und heute sind wir an einem Punkt angekommen, wo ein Leben ohne Google kaum vorstellbar wäre. Jeder von uns greift täglich auf die Suchmaschine zurück. Die durchschnittliche Person stellt jeden Tag drei bis vier Suchanfragen. Und dafür gibt es einen guten Grund. Es vereinfacht unser Leben, in dem es sofortigen Zugriff auf Informationen gewährt. Innerhalb von einer Minute kann man so alles herausfinden, was man wissen möchte. Kein Wunder also, dass Google.com die meistbesuchte Seite des Internets ist.

Marktstellung

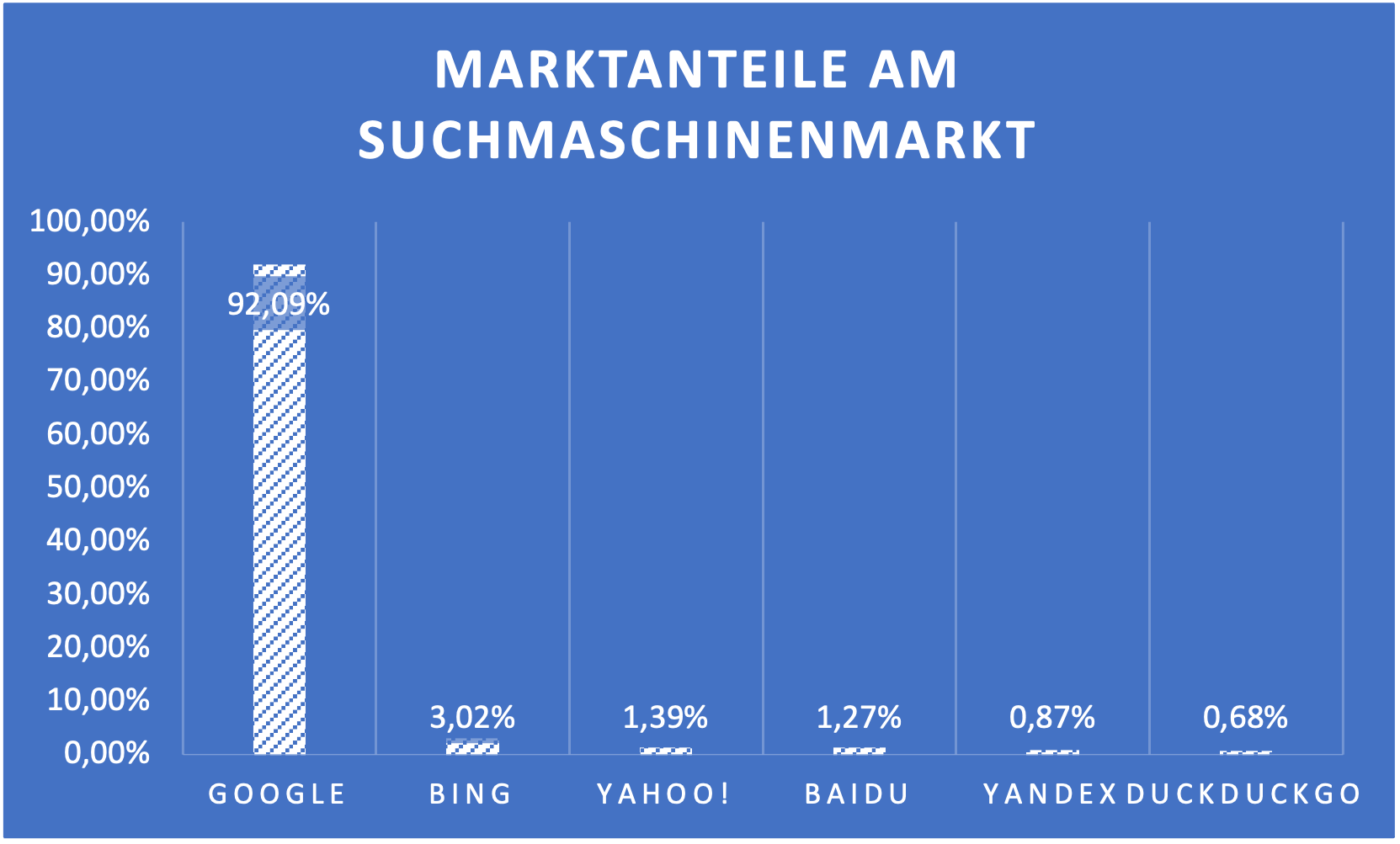

Die Marktstellung des Unternehmens unter den Suchmaschinenanbietern ähnelt einem Monopol. Google hat einen Marktanteil von über 92 %, wobei der nächst-größte Anbieter auf lediglich 3 % kommt.

Eigene Darstellung

Das Unternehmen ist hier sogar so dominant, dass es unsere Sprache geprägt hat. Und so spricht man inzwischen davon, etwas zu googeln, wenn man etwas im Internet sucht. Die Grundlage für die scheinbar unantastbare Marktstellung wurde dadurch geschaffen, dass man die Branche der Suchmaschinen von Beginn an dominiert hat. Schon zwei Jahre nach der Gründung war Google zu der weltweit größten Suchmaschine mit einem Index von über einer Milliarde Webseiten herangewachsen. Inzwischen hat man Schätzungen zufolge einen Index von 500 bis 600 Milliarden Webseiten. An diese Größe ist nie ein anderer Wettbewerber herangekommen. Und da die Index-Größe der entscheidende Faktor für die Qualität einer Suchmaschine ist, kann Google auch ein hochwertigeres Produkt bieten. Denn desto mehr Suchabfragen durchgeführt werden, umso intelligenter und angepasster wird auch der Suchalgorithmus. Und weil Google mit einem riesigen Abstand mehr Suchabfragen als jeder andere Anbieter durchgeführt hat, bekommt man hier die am besten angepassten Resultate geliefert.

Bei anderen Suchmaschinen dagegen bekommt man nicht immer die gewünschten Ergebnisse, wodurch man schnell zu Google wechselt. Denn wenn man die Wahl zwischen zwei kostenlosen Produkten hat, wobei die gelieferte Qualität des einen um ein Vielfaches größer ist, dann ist die Entscheidung in der Regel nicht schwer. Das Geniale an dem Burggraben von Google ist also, dass er mit der Zeit von alleine tiefer wird. Gestützt wird der hohe Marktanteil dadurch, dass man die Suchmaschine inzwischen in 133 Sprachen anbietet.

Geschäftsmodell

Google verdient sein Geld durch das Schalten von Werbung. Da fast jeder die Suchmaschine mehrere Male pro Tag nutzt, ist es für Werbetreibende aller Branchen eine großartige Möglichkeit, seine Produkte zu bewerben. Hierfür bietet Google den Kunden inzwischen umfassende und intelligente Möglichkeiten, um Werbung auf Zielgruppen anzupassen und den entstandenen Webverkehr zu überwachen. Besonders effektiv wird das Marketing über Google dadurch, dass die Werbung so platziert werden kann, dass sie die richtige Zielgruppe zu der richtigen Zeit trifft. So kann ein Anbieter von Hosen eine Anzeige schalten lassen, sobald eine Person nach „Hose kaufen“ sucht. Weiterhin kommt man den Werbetreibenden entgegen, indem man flexible Preismodelle ermöglicht, bei denen nach Ergebnissen gezahlt wird. Insgesamt macht das Suchmaschinengeschäft etwa 61 % des Gesamtumsatzes aus. In den zuletzt gemeldeten Quartalszahlen zeigte sich in diesem Segment eine anhaltend starke Dynamik und so konnte der Umsatz im Vergleich zum Vorjahr um 22 % zulegen.

Den Konzern Alphabet muss man sich generell wie eine Pyramide vorstellen. Das starke Fundament wird durch Google gebildet. Doch es folgen noch zahlreiche weitere Facetten.

YouTube

Seit 2006 ist auch die führende Videoplattform YouTube Teil des Giganten. Damit verfügt man über ein weiteres Segment, dass eine sehr starke Marktstellung aufweist. YouTube hat unter den Videoplattformen einen Marktanteil von über 70 %, wobei man den Großteil des Umsatzes durch Werbung erzielt. Trotzdem hat man inzwischen ebenfalls weitere Einkommensströme durch YouTube-Premium gefunden. Hier bietet man sowohl Musik, Filme und Serien sowie weitere Premium Funktionen an. Die Einnahmen, die hierdurch erzielt werden, sind weniger zyklisch als die Werbeeinnahmen, weswegen diese Entwicklung als positiv zu werten ist. Inzwischen gibt es weltweit über 23 Millionen Premium-Nutzer, die die Angebote aktiv nutzen.

YouTube profitiert vor allem stark von dem sogenannten Netzwerk-Effekt. Da es auf YouTube mit Abstand das größte und beste Angebot an Videos gibt, entscheiden die meisten Verbraucher sich auch für diese Plattform um sich Videos anzusehen. Und da dort folglich die größte Audienz ist, gehen neue Content-Creator auch meistens direkt zu YouTube. Hinzukommend ist es dadurch auch am interessantesten für Werbetreibende, die auf der Suche nach einer Möglichkeit sind, angepasste Werbung zu schalten. Insgesamt bildet sich daraus ein starker Kreislauf, von dem Alphabet entsprechend profitiert. YouTube ist zudem ähnlich wie Google tief in den Alltag der Bevölkerung integriert. Im Schnitt nutzen 51 % der US-Bevölkerung die Plattform täglich und die Plattform hat über 2 Milliarde monatlich angemeldete Nutzer.

Zuletzt hatte YouTube mit verstärkter Konkurrenz durch TikTok zu kämpfen. Als Reaktion hierauf brachte man den Bereich „YouTube Shorts“ auf den Markt, welcher auf dem gleichen Konzept beruht. Nutzer können kurze Videos hochladen, wobei die Länge auf 60 Sekunden beschränkt ist. Die Plattform hat sich in einen großen Erfolg verwandelt und erzielt inzwischen 15 Milliarden tägliche Aufrufe. Gegenwind für das Wachstum der Video-Plattform gab es im letzten Quartal ebenfalls durch den Rückzug aus Russland. Hinzukommend stellte man fest, dass Unternehmen im Zuge des Krieges weniger für Marketing ausgaben.

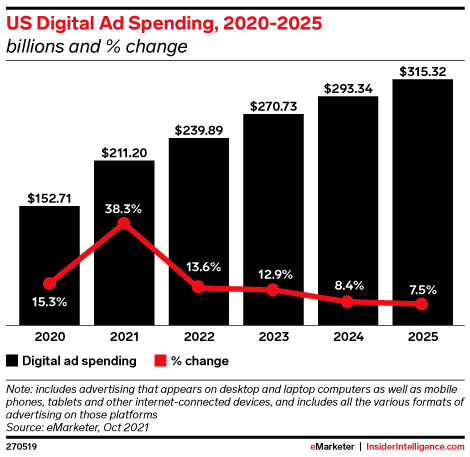

Trotzdem soll der Werbemarkt in den kommenden Jahren weiter stark wachsen, wie das untenstehende Diagramm zeigt. Je nach Schätzung rechnet man mit einer durchschnittlichen Wachstumsrate von 11 % für die Branche. Alphabet ist hierfür mit Google und YouTube bestens aufgestellt.

Der Werbemarkt soll in den kommenden Jahren weiter stark wachsen

Quelle: eMarketer

Google Cloud

Ein weiteres Segment wird durch Google-Cloud gebildet. Mit dem Cloud-Segment bietet man Entwicklern und Unternehmen Zugang zu einer mächtigen Infrastruktur, um Daten zu erfassen und auszuwerten sowie Applikationen zu bauen. Insgesamt verfügt Google Cloud über Hunderte Produkte, um weit-verbreitete Probleme zu lösen. Deswegen sind die Cloud-Anwendungen für Unternehmen und Einzelpersonen aller Branchen sehr attraktiv. Dies gilt sowohl für Einzelhandelsketten, die ihre Warenbestände managen wollen, wie auch für Entwickler, die Spiele programmieren möchten. Für die Nutzung der Technologie bezieht Google Gebühren.

Generell profitiert dieses Segment des Unternehmens von den weltweiten Digitalisierungsbestrebungen und der hohen Nachfrage nach Cloud-Services, was sich in den hohen Wachstumsraten widerspiegelt. So war Google Cloud letztes Quartal, mit einem Wachstum von 43,8 %, der am schnellsten wachsende Bereich von Alphabet. Inzwischen macht Google Cloud 8,5 % des Gesamtumsatzes aus, wobei der Anteil in den kommenden Jahren aufgrund des stärkeren Wachstums voraussichtlich weiter zunehmen wird.

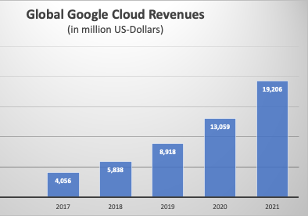

Während der Umsatz des Cloud-Segments 2019 noch bei 13 Mrd. USD lag, hat er sich in 2021 auf 19 Mrd. USD ausgeweitet. Inzwischen verfügt Google-Cloud hierdurch über einen weltweiten Marktanteil von 10 %. Da die benötigte Rechenleistung für zukünftige technologische Fortschritte immer größer wird, ist mit weiterhin starkem Wachstum in diesem Bereich zu rechnen. So sprach der Chiphersteller Intel davon, dass eine tausendfache Steigerung der Rechenleistung für virtuelle Welten benötigt wird. Eine derartige Rechenleistung ist nur mithilfe der großen Cloud-Anbieter möglich. Experten sehen daher bis 2030 durchschnittliche Wachstumsraten von knapp 16 % für den Cloud-Markt, was das Cloud-Geschäft von Alphabet weiter beflügeln sollte.

Der Umsatz von Google-Cloud hat sich in den letzten Jahren sprunghaft entwickelt.

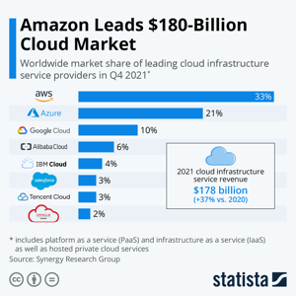

Interessanterweise übertreffen die prozentualen Umsatzwachstumsraten der Google-Cloud größere Konkurrenten wie Azure und den Marktführer Amazon-AWS bei Weitem. Dies lässt sich durch verschiedene Vorteile der Google-Cloud erklären. Zum Beispiel bietet man durch eine umfassende Verschlüsselung der Daten eine höhere Sicherheit als die Konkurrenz an. In diesem Zusammenhang ist auch die vor Kurzem getätigte Übernahme des Cybersecurity-Konzerns Mandiant für 5,4 Mrd. USD erwähnenswert. Hierdurch kann Google seine Kompetenz in diesem Bereich weiter ausbauen. Dies ist besonders wichtig, da die Sicherheit vor Cyber-Angriffen gerade im Cloudbereich eine Qualität ist, auf die viele Kunden eine hohe Priorität legen.

Des Weiteren ergeben sich für Kunden verschiedene Möglichkeiten durch die Zugehörigkeit von der Cloud zu dem Alphabet-Konzern. Und so bekommen Kunden die Option, von der privaten Glasfaser-Netzwerkinfrastruktur des Unternehmens zu profitieren, die in der Regel eine höhere Leistung als andere Alternativen bringt. Dass die Zugehörigkeit zu Google von Vorteil ist, zeigt sich auch anhand der erstklassigen Big-Data Analyse Tools des Konzerns. Denn als führender Suchmaschinenanbieter sitzt das Unternehmen an der besten Quelle für „Big-Data“ und damit der Möglichkeit, dazugehörige Analyse-Tools zu entwickeln. Hierzu zählt zum Beispiel das Cloud-Daten-Warenhaus BigQuery, welches die einfache und schnelle Analyse von Daten in der Größenordnung von Perabytes ermöglicht. Hinzukommend sind Preisrabatte bei Googles Cloud-Plattform einfacher strukturiert und erfordern keine Verpflichtung im Vorfeld wie bei Azure oder Amazon-AWS, weswegen sich immer mehr Kunden für die Google-Cloud-Plattform entscheiden.

Zurzeit ist der Cloud Bereich des Unternehmens zwar noch nicht profitabel, was daran liegt, dass man viel investiert, allerdings soll sich dies laut Analysten bereits im nächsten Jahr ändern. Amazon AWS hat zum Beispiel eine durchschnittliche operative Marge im Bereich von 30 Prozent. Es ist damit zu rechnen, dass sich die Lücke bei der Profitabilität im Vergleich zu den Wettbewerbern in den nächsten Jahren weitestgehend schließen wird. Dieser Aspekt der Margenausweitung ist wegen der zunehmenden Bedeutung des Cloudsegments besonders wichtig und sollte in den nächsten Quartalen im Auge behalten werden.

Der riesige Cloud-Markt wird von Amazon geführt.

Trotzdem wächst die Google-Cloud am schnellsten.

Quelle: Statista

Eine weitere Anwendung die zum Cloud-Bereich gehört ist Google-Workspace. Hierbei bietet man eine Reihe von Produktivitäts- und Kollaborationstools an. Hierzu gehört zum Beispiel Gmail, Kontakte, Chats für die Kommunikation, Tools zur Einbindung von Mitarbeitern, Google-Drive für die Speicherung von Projekten- und die Doc-Suite zur Erstellung von Inhalten. Google-Workspace bietet somit ein vollumfängliches Paket für Unternehmen und Einzelpersonen, um Aufgaben effizient zu erledigen. Vergleichbar ist es mit dem Konkurrenzprodukt Microsoft 365. Da Google-Workspace das jüngere Produkt ist und Nutzer nicht so vertraut mit den Anwendungen sind, verwendet das Unternehmen auch einen anderen Marketingansatz. So legt Google den Fokus eher auf die Nutzerfreundlichkeit und die Effektivität der Anwendungen. In den letzten Jahren konnte Google so zunehmend Marktanteile von Microsoft erobern, wobei der Zuwachs hierbei jedes Jahr etwa ein bis zwei Prozent beträgt. Dies verdankt das Unternehmen ständigen Verbesserungen und Erweiterungen des Angebots sowie der klugen Marketingstrategie. Die Fähigkeit, konstant Marktanteile dazuzugewinnen, ist eine Kerneigenschaft von Alphabet, welche sich ebenfalls in anderen Segmenten wiederfindet.

Angriff auf Amazon

Zum Beispiel zeigt sich diese Fähigkeit nun in einer geplanten Großoffensive gegen Amazon. So hat Google verkündet, dass man sein Ökosystem für Online-Shopping stark ausbauen möchte. Hierbei möchte man es Kunden vereinfachen, direkt über die Suchmaschine einzukaufen. Das Ziel besteht darin, die erste Anlaufstelle der Verbraucher beim Einkauf von Produkten jeglicher Art zu werden. Hierfür ergreift man unterschiedliche Maßnahmen. Zunächst wird es Kunden, die die Google-Suchfunktion betätigen ermöglicht, deutlich mehr Informationen über die Produkte zu sehen. Hierfür ist der sogenannte „Shopping Graph“ verantwortlich. Dieser beinhaltet über 24 Milliarden Produktlisten und stellt unter dem Einsatz von künstlicher Intelligenz sicher, dass ein Katalog über alle Produkte mit sämtlichen relevanten Informationen besteht. Mithilfe einer neuen Funktion soll es zudem möglich werden, von der Google-Oberfläche aus direkt in den Einkaufswagen des Anbieters zu gelangen.

Dieses neue System könnte sich als bedeutsam und sehr effektiv herausstellen. Denn es beschleunigt den Kauf-Prozess maßgeblich und vereinfacht die Kauf-Entscheidung der Kunden. Hinzukommend unterstützt man so Impuls-Käufe, die aus spontaner Eingebung der Verbraucher geschehen. Trotz dieser direkten Weiterleitung zur Kasse wird für Kunden die weiteren Überlegungen anstellen möchten, ebenfalls der direkte Kontakt zu dem Händler ermöglicht. Damit spielt man den Unternehmen in die Hände, die schon seit längerem Direct-to-Consumer Bestrebungen haben, bei denen sie probieren, sich von Zwischenhändlern wie Amazon abzuwenden und die Produkte mehr und mehr über die eigenen Online-Stores zu verkaufen. Diese Bestrebungen sind vor allem darum zurückzuführen, dass die Unternehmen keine Anteile des Umsatzes mehr an Amazon abtreten möchten. Da die Interessen von Google und den meisten großen Einzelhändlern somit linear verlaufen, ist mit einem Erfolg des Projekts zu rechnen.

Das Google diesen Bereich durch eine derart strategische Maßnahme weiter ausbaut, ist besonders erfreulich, wenn man beachtet, dass das Einzelhandelsgeschäft bereits jetzt sehr wichtig für Google ist. So war es in den letzten Quartalen der größte Wachstumstreiber für das Werbegeschäft. Die jetzige Maßnahme könnte das Wachstum im Werbegeschäft dementsprechend weiter ankurbeln. Insofern entsteht nun neben dem Cloud-Geschäft ein weiterer Bereich, wo man Amazon Konkurrenz macht und Marktanteile wegnimmt.

Abschaffung der Drittanbieter-Cookies

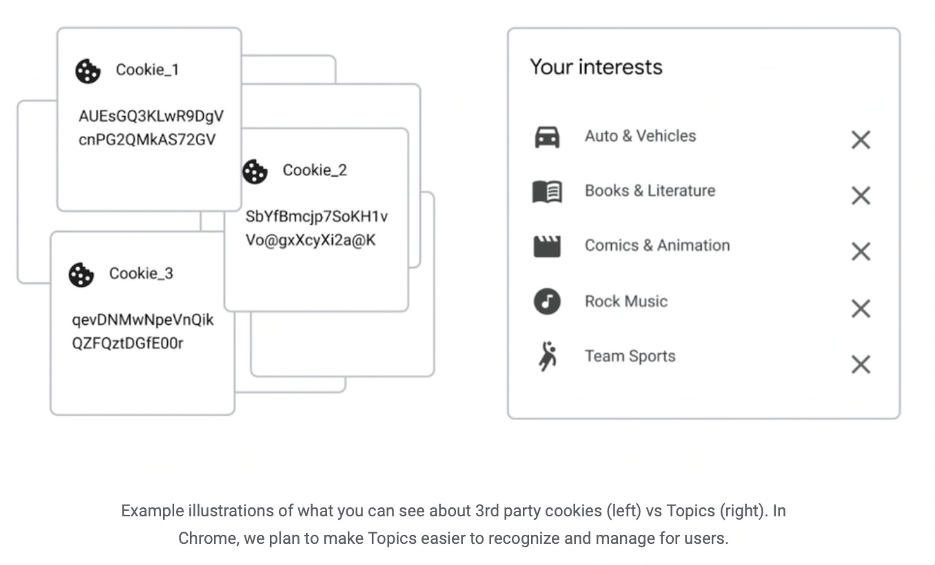

Auch an anderen Stellen weitet Google seine Marktstellung aus und stärkt das eigene Ökosystem. Im Juni letzten Jahres kündigte man an, die Drittanbieter-Cookies in Chrome bis Ende 2023 abzuschaffen.

Drittanbieter-Cookies werden von einer dritten Partei gesetzt und ermöglichen es, das Verhalten eines Users über mehrere Webseiten hinweg zu verfolgen. Hierdurch war die Erstellung von Profilen und das darauffolgende Schalten von angepasster Werbung in der Vergangenheit sehr einfach. Der offizielle Grund für das jetzige Abschaffen dieser Cookies liegt in den unzureichenden Datenschutzbedingungen, die bei Drittanbieter-Cookies gegeben sind. Wer sich mit der Thematik allerdings genauer beschäftigt, kommt schnell zu dem Fazit, dass die Beweggründe für diese Maßnahme wahrscheinlich auch aus Eigeninteresse geschehen. Denn hierdurch müssen Werbetreibende auf neue Möglichkeiten umsteigen. Eine Alternative, die sich zum Beispiel durchsetzen könnte ist, dass die Werbung von nun an auf den Inhalt der besuchten Website zugeschnitten wird. Und da lediglich Google diese kontextbasierte Werbung überzeugend und in einem großen Umfang schalten kann, würde das Unternehmen hiervon profitieren.

Hinzukommend arbeitet man bereits an einem alternativen System, das den Namen Topics trägt. Mit Topics sollen Werbetreibende zukünftig Werbung personalisieren können, ohne auf Drittanbieter-Cookies angewiesen zu sein. Um das zu gewährleisten, speichert der Browser die Themen, die mit einer besuchten Website zusammenhängen, ab. Diese gesammelten Themen sollen bestimmen, welche Werbung die Verbraucher dann zu sehen bekommen. Die Nutzer können ebenfalls einzelne Themen aus ihrem Browser entfernen, wenn sie die Speicherung aufgrund von Datenschutz oder abgeänderter Interessen nicht länger wünschen.

Die Grafik verdeutlicht den Unterschied zwischen den traditionellen Cookies und dem neuen Topics Projekt. Quelle: Google-Blog

Wegen dieser möglichen Ausweitung der Marktstellung des Unternehmens hat auch bereits die Wettbewerbsbehörde des Vereinigten-Königreichs Ermittlungen angestellt. Diese konnten jedoch kein wettbewerbswidriges Verhalten feststellen, weswegen sie grünes Licht für die Pläne gegeben haben.

Andere Wetten

Seit der Umstrukturierung von Google in den Holding-Konzern Alphabet im Jahr 2015 hat man mit einer großen Beständigkeit außerdem die Strategie verfolgt, viele kleinere Projekte unter dem Namen „andere Wetten“ zu starten. Hier ist man in allen möglichen zukunftsträchtigen Gebieten wie künstliche Intelligenz, autonomes Fahren, Quantencomputer, Biowissenschaften und Drohnen-Lieferungssysteme tätig.

Eines davon ist das 2010 gegründete Unternehmen DeepMind, welches sich auf die Programmierung von künstlicher Intelligenz spezialisiert hat. Dieses wurde im Jahr 2014 von Google übernommen. Zuvor hatte bereits Elon Musk in DeepMind investiert. Inzwischen ist es der weltweite Marktführer im Bereich der KI-Forschung. Das Unternehmen hat bereits einige bemerkenswerte Durchbrüche erzielt. Zum Teil waren es Erfolge, die in dem Erlernen und Perfektionieren von Strategiespielen wie Go bestanden. Go ist als das komplexeste Strategiespiel der Welt bekannt. Dem Team von DeepMind gelang es, die erste KI zu entwickeln, die in der Lage war, einen professionellen Go-Spieler unter Turnierbedingungen zu schlagen. Hierdurch bewies man die exzellenten Fähigkeiten der Technologie des Unternehmens.

Einen bedeutenden Durchbruch erzielte man ebenfalls im Bereich der Biotechnologie. Und zwar mit dem Projekt AlphaFold, welches dafür entwickelt wurde, die dreidimensionale Struktur von Proteinen nur anhand der Abfolge der Aminosäuren vorherzusagen. Dieses wurde auf dem Gemeinschaftsexperiment CASP vorgestellt, wo es schon bei dem ersten Anlauf besser abschnitt als alle anderen Programme. Die optimierte Version von AlphaFold, war später so gut, dass Wissenschaftler das jahrzehntelange Problem der Proteinfaltung als gelöst betrachteten. Auf der finanziellen Seite ist es DeepMind letztes Jahr gelungen, profitabel zu werden, wobei sich der Umsatz inzwischen auf über 1 Mrd. USD beläuft. Damit ist DeepMind als ein Zukunftsprojekt einzuordnen, welches bedeutendes Potenzial mit sich bringt. Zudem eröffnet es die Möglichkeit, mehrere Projekte miteinander zu vereinen. Denn wie sich schon durch die vergangenen Erfolge gezeigt hat, sind die Anwendungsmöglichkeiten keinesfalls auf eine Branche beschränkt. So können die Fortschritte, die im Bereich Künstliche-Intelligenz gemacht werden, ebenfalls für die Verbesserung des Cloud-Segments genutzt werden.

Waymo ist ein weiteres Zukunftsprojekt von Alphabet welches große Entwicklungsmöglichkeiten aufweist. Das Unternehmen entwickelt Technologien für autonome Fahrzeuge. Das Ziel ist es, ein fahrerloses Erlebnis zu ermöglichen. Analysten der UBS-Bank erwarten, dass Waymo 2030 einen Umsatz von 114 Mrd. USD erzielen wird. Diese Schätzung bezieht sich lediglich auf den Taxidienst des Unternehmens, wobei durch weitere Anwendungen für Logistik und kommerzielle Lieferung weiteres Potenzial entsteht. Angesichts des Faktes, dass der derzeit geschätzte Umsatz von Waymo bei 1,3 Mrd. USD liegt, zeigt es das Potenzial beeindruckend auf.

Aktuelles

Zuletzt hat Alphabet Zahlen für das erste Quartal gemeldet, welche beim Umsatz wie auch beim Gewinn leicht unter den Erwartungen lagen. Wie zuvor bereits erwähnt, hat hierbei vor allem der Rückzug aus Russland eine Rolle gespielt. Trotz der leicht verfehlten Erwartungen betrug das Umsatzwachstum im Jahresvergleich immer noch 23 %.

Obwohl diese Probleme den Ergebnissen kurzfristig einen Dämpfer verpasst haben, sind die langfristigen Wachstumsaussichten, wie wir zuvor gesehen haben, exzellent.

Außerdem gibt es auch einige kurzfristige Preistreiber für die Aktie. So hat Alphabet vor Kurzem einen Aktien-Split verkündet. Hierbei soll es sich um einen 20 zu 1 Split handeln, wodurch die Zugänglichkeit der zurzeit 2200 USD teuren Aktie auch für kleinere Anleger erhöht werden soll. Dieser soll am 15. Juli stattfinden und könnte dem Kurs Unterstützung bieten. Diesen Effekt hat man bereits bei dem letzten Aktien-Split des Unternehmens im Jahr 2015 gesehen, wonach die Aktie deutliche Wertzuwächse erhielt.

Hinzufügend hat Alphabet ein Aktienrückkaufprogramm in Höhe von 70 Mrd. USD verkündet, welches die Aktie ebenfalls antreiben könnte. Generell erwartet der Analystenkonsens, dass Alphabet in den nächsten fünf Jahren unglaubliche 430 Mrd. USD in Aktienrückkäufe investieren wird. Dies wird nur durch den massiven Bargeldbestand möglich, welcher sich bereits letztes Jahr auf knapp 140 Mrd. USD belaufen hat. Hierdurch hat das Unternehmen ebenfalls viel Handlungsspielraum für andere Investments wie in die Entwicklung.

Fundamentaldaten

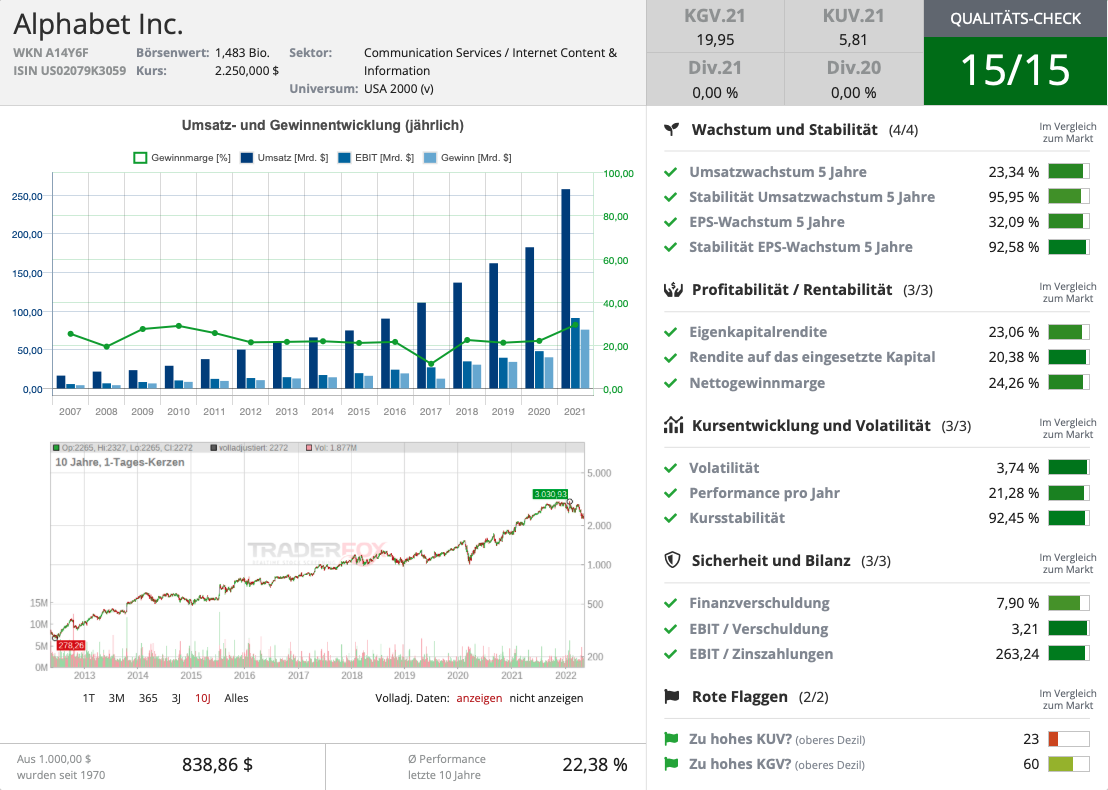

Alphabet ist ein klares Qualitätsunternehmen, das stark wächst, wobei sich das fünfjährige Umsatzwachstum auf 23,3 % beläuft. Wegen der starken Marktstellung weist das Wachstum ebenfalls eine hohe Stabilität auf. Dies reflektiert sich auch im Aktienkurs, welcher mit einer geringen Volatilität konstant nach oben läuft. So betrug die durchschnittliche Performance der Aktie in den letzten 10 Jahren 22,4 %. Mit einer Eigenkapitalrendite von 23 % und einer Nettogewinnmarge von 24 % ist Alphabet zudem sehr profitabel. Auch die bilanzielle Situation ist mit einer Eigenkapitalquote von 71 % und dem hohen Bargeldbestand äußerst solide.

Alphabet hat aufgrund des derzeitigen Bärenmarktes bereits 25 % vom Hoch verloren. Hierdurch ist auch die Bewertung zurückgekommen, wobei das KGV inzwischen bei lediglich 20 liegt und das KUV bei 6. Die Aktie ist damit sowohl absolut wie auch relativ betrachtet günstig bewertet.

Im TraderFox Qualitätscheck erhält Alphabet 15/15 Punkten.

4 Gründe, warum die Alphabet Aktie auf Sicht von 5 Jahren kaufenswert ist (Zusammenfassung)

- Der Werbemarkt soll in den kommenden Jahren weiter stark wachsen. Hierfür ist Alphabet mit Google und YouTube bestens aufgestellt.

- Der weltweite Hunger nach Rechenleistung steigt immer weiter an. Google-Cloud ist gut positioniert, um hiervon zu profitieren. Obwohl man ausgehend vom Marktanteil noch kleiner als die Konkurrenz ist, überzeugt man mit stärkerem Wachstum, was auf diverse Vorteile der Software zurückzuführen ist. Es ist außerdem damit zu rechnen, dass die Profitabilität dieses Bereichs in den nächsten Jahren stark ausgeweitet wird.

- Großoffensive gegen Amazon: Die Ausweitung des Einflusses im Bereich Online-Shopping wird es den Verbrauchern sehr einfach machen, direkt über die Suchmaschine einzukaufen. Da die Interessen von Google und den großen Einzelhandelsunternehmen hier linear verlaufen, ist mit einem Erfolg des Projektes zu rechnen.

- Durch die Abschaffung der Werbe-Cookies müssen die Werbetreibenden auf Alternativen umsteigen. Dieser Datenschutz-bedingte Wandel in der Branche wird es dem Unternehmen erlauben, seine starke Machtstellung noch weiter auszubauen.

Alphabet ist somit eines der aussichtsreichsten Big-Tech Unternehmen, die es gerade gibt.

Viele Grüße

Gereon Dregger

Bildherkunft: https://pixabay.com/de/photos/google-www-online-suche-suche-485611/