5 Dauerläufer-Aktien mit hoher Rendite und geringen Rücksetzern

Liebe Leser,

Investoren treffen die unterschiedlichsten Anlageentscheidungen. Je nach Art der Investition freuen sich die Börsianer auch mal über eine hohe Volatilität, also Schwankungsbreite, einer Aktie. Ein konservativer Anleger dürfte dagegen eher ein Papier mit wenigen Rücksetzern bevorzugen. Hohe Verluste im Kursverlauf können frustrierend sein, selbst wenn diese nur zeitweise ein Loch ins Depot reisen. In unseren PDF-Reports zu Dauerläufer-Aktien, haben wir Papiere untersucht, die kontinuierlich mit wenigen Rücksetzern steigen. Ein solcher Anteilsschein hat eine vernünftige Balance zwischen Rendite und Rücksetzern. Sie haben im Idealfall stabil ansteigende Kurse, die den Markt schlagen. Um ein solches Papier ausfündig zu machen, verwenden wir zwei Indikatoren. Mit dem Indikator „stabiles Kurswachstum“ legen wir eine Regressionsgerade über den Kursverlauf. Dabei zeigen Aktien mit der kleinsten quadratischen Abweichung stabil steigende Kursverläufe. Mit Hilfe des „Monkey-Trader-Indikators“ simulieren wir zufällige Käufe und Verkäufe und berechnen die Wahrscheinlichkeit, mit der ein zufällig agierender Trader Gewinne einfährt. Überzeugt ein Papier mit einem hohen Wert in diesem Bereich, ist es erfahrungsgemäß einfach zu handeln. Jeweils für den Indikator und für das Kurswachstum wird ein Score ermittelt.

Im Folgenden stellen wir dir fünf spannende Werte aus unserem Report vor, die unter die Rubrik der Dauerläufer-Aktien fallen. Wir haben dazu Titel aus dem Bereich Einzelhandel, Finanzdienstleistung und der Gesundheitsbranche ausgewählt. Zudem haben wir uns dabei nicht nur auf einen Markt begrenzt. In der nachfolgenden Auswahl befinden sich Aktien aus Europa als auch aus den USA.

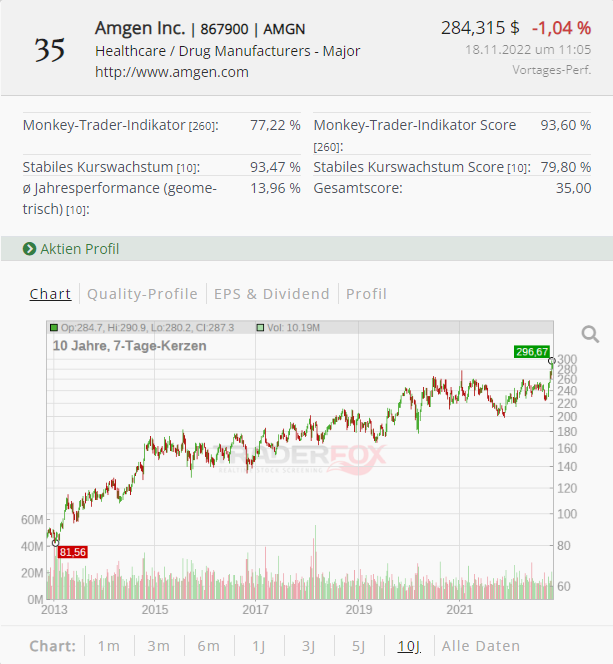

Amgen (WKN: 867900): Markt für Biotechnologie wächst stark

Der US-Konzern Amgen ist in der Biotechnologie aktiv und konzentriert sich auf jene Krankheiten mit keinen oder nur unzureichenden Therapiemöglichkeiten. Der Biotechbereich setzt im Gegensatz zur klassischen Pharmaindustrie auf Enzyme oder Zellen zur Behandlung von Erkrankungen. Wie im aktuellen Biotech-Report vom Verband der forschenden Arzneimittelhersteller beschrieben seien die genetischen und molekularbiologischen Methoden sowie Erkenntnisse über das menschliche Erbgut unerlässlich für ein besseres Verständnis von Erkrankungen und für das Finden möglicher therapeutischer Ansätze. Ohne die Biotech-Branche wäre inzwischen keine moderne Arzneimittelforschung und Medikamentenentwicklung mehr denkbar. Fast jede zweite Neuzulassung auf dem Markt für Pharmaprodukte war im vergangenen Jahr durch einen biotechnologischen Ansatz hergestellt. In den vergangenen zehn Jahren war der Anteil von 12 % in 2011 auf 46 % in 2021 angestiegen. Die Entwicklung dürfte sich in den kommenden Jahren weiter fortsetzen. Denn die biopharmazeutischen Wirkstoffe, die sich in einer späten klinischen Entwicklungspipeline befinden sind deutlich angestiegen. Auch die Pipeline von Amgen ist prall gefüllt. Allein im Standort Deutschland sind Wirkstoffe gegen fünf verschiedene Krebserkrankungen in der Entwicklung. Mehr als zwei Dutzend Medikamente befinden sich bei Amgen in der Entwicklung. Therapiebereiche sind etwa Knochengesundheit, Onkologie und Entzündungen. Vor allem im Bereich der Onkologie und Hämatologie ist der Konzern breit aufgestellt.

Im 2. Quartal des laufenden Jahres hat Amgen mit soliden Zahlen überzeugen können. Der Nettogewinn ist von 1,01 Mrd. USD. auf 2,5 Mrd. USD angestiegen. Die Umsatzerlöse haben zwar unter gesunkenen Absatzpreisen und Wechselkurseffekten gelitten, sind aber dennoch leicht (1 %) auf 6,59 Mrd. USD gestiegen. Ein starkes Wachstum verzeichneten die Verkäufe bei dem Osteoporose Medikament Evenity. Der Erlös des Mittels ist um 46 % auf 191 Mio. USD gestiegen. Für das Gesamtjahr erwartet der Konzern einen Umsatz in der Spanne von 25,5 Mrd. bis 26,4 Mrd. USD. Dank der prallen Pipeline an Produkten wird mittelfristig ein weiteres solides Wachstum angestrebt. Das Ziel bis 2030 sei ein mittleres einstelliges prozentuales Umsatzwachstum.

Im Rahmen unseres Screenings überzeugt die Aktie mit einem hohen Monkey-Trader-Indikator-Score von 93,6 %. Darüberhinaus war auch das Kurswachstum sehr stabil. Der Wert beläuft sich hier auf 93,48 %. Das hat zu einer durchschnittlichen Jahresperformance von 13,99 % geführt.

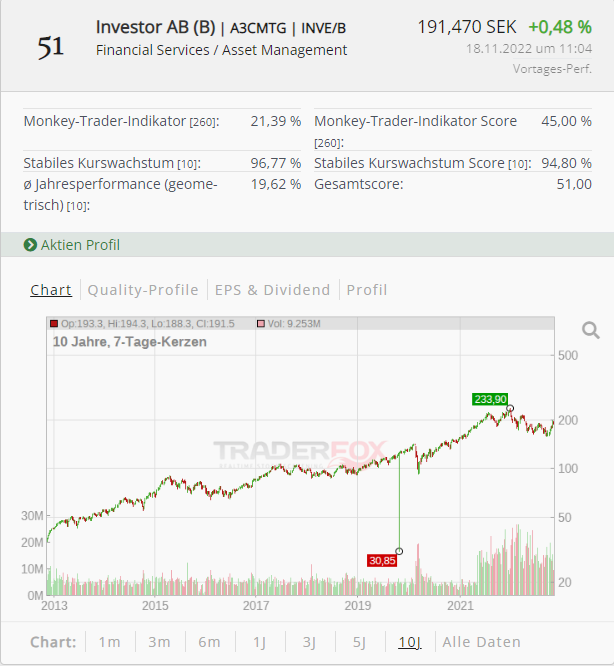

Investor AB (WKN: A3CMTG): Besser als Berkshire Hathaway?

Die Investorenlegende Warren Buffett dürfte jedem Börsianer ein Begriff sein. Anleger die ihr Kapital vor zehn Jahren bei seinem Investmentvehikel Berkshire Hathaway angelegt hatten, hätten sich jährlich über eine Rendite von 16,11 % freuen können. Eine weniger bekannte Investmentgesellschaft nämlich die schwedische Investor AB erzielte im selben Zeitraum mit 15,07 % eine ähnlich hohe jährliche Rendite. Zudem hatten Anleger hier einen Teil des Kapitals durch Dividenden zurück bekommen. Seit Jahresbeginn hatte Investor AB zwar mit einem Kursverlust von über 20 % deutlich schlechter performt, auf lange Sicht sind die Kursgewinne aber durchaus mit denen von Berkshire zu vergleichen. Zudem hätte die Dividende der Schweden reinvestiert werden können.

Die Beteiligungen von Investor AB gliedern sich in drei Teilbereiche. In „Listed Companies“, den Beteiligungen der Tochtergesellschaft „Patricia Industries“ und „EQT“. Die größten börsennotierten Beteiligungen sind Atlas Copco (schwedischer Industriekonzern), ABB (Automatisierungstechnikkonzern), SEB (schwedischer Finanzdienstleister), und Astrazeneca (Pharmaunternehmen).

Zuletzt hatte Investor AB über einen Anstieg des bereinigten Nettoinventarwert (NAV) von 3 % im Septemberquartal berichtet. Die Gesamtrendite für die Aktionäre belief sich auf minus 3 %. Aufgrund des schwierigen Börsenjahrs steht in den ersten neun Monaten aber ein Minus von 16 % beim NAV zu Buche. Der Gewinn ist beim Konzern auch abhängig von der konjunkturellen Lage.

Der Monkey-Trader-Indikator fällt hier mit 45 % deutlich geringer aus als bei Amgen. Das Kurswachstum ist mit einem Wert von 96,77 % aber sehr stabil.

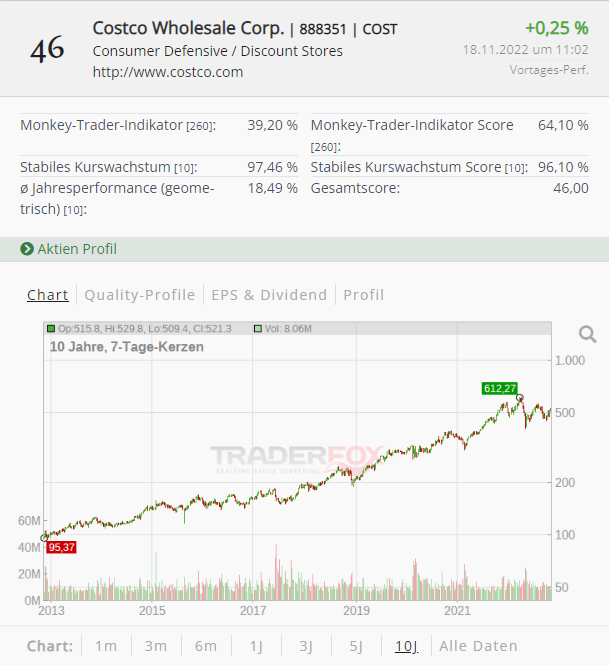

Costco (WKN: 888351): Abomodell sorgt für wiederkehrende Umsätze

Die Aktie der Großhandelskette Costco ist ein Liebling von Berkshire-Vize Charlie Munger. Derzeit betreiben die US-Amerikaner 845 Warenhäuser davon den größten Teil in den USA. Der Umsatz konnte in den vergangenen Jahren kontinuierlich gesteigert werden. Beachtlich ist zudem, dass es auch in den pandemiegeprägten Jahren zu keinem Umsatzeinbruch gekommen war. Im vergangenen Jahr hatte Costco ein weiteres starkes Jahr verzeichnet. Ungeachtet der Herausforderungen durch die Pandemie hatte der Umsatz 192 Mrd. US-Dollar betragen, was einem Anstieg von 18 % entspricht. Der Umsatz im „Non-Food-Bereich“ ist besonders stark angestiegen. Auch im E-commerce und Tankstellengeschäft gab es deutliche Zuwächse. Bestimmte Warengruppen waren im vergangen Jahr aber vermehrt von der Inflation betroffen.

Die Zielgruppen von Costco sind etwa Großfamilien und Geschäftskunden, die in Massen einkaufen. Das Konzept ist dabei so einfach wie genial. Mit einer begrenzten Produktpalette hält Costco die Preise gering. Mit den günstigen Preisen lockt das Warenhaus die Kunden in seine Warehouse Clubs. Hier zahlen die Kunden Mitgliedsbeiträge und sorgen bei Costco für wiederkehrende Zahlungen. Das Abomodell stützt den Umsatz auch während Krisenzeiten wie der Corona-Pandemie, die mit Lockdowns und Beschränkungen einherging. Die Mitgliedschaften sind im vergangenen Jahr auf 61,7 Mio. gestiegen. Im Vorjahr hatten noch 58,1 Mio. Menschen die Mitgliedschaft genutzt. Die Erneuerungsrate der Mitgliedschaften belief sich in 2021 auf 91 % in den USA und Kanada und weltweit bei 89 %. Die Mehrheit der Mitglieder erneuern ihre Mitgliedschaft innerhalb von sechs Monaten nach dem Verlängerungsdatum.

Die Branche ist stark umkämpft. Der Wettbewerb wirkt sich etwa auf Faktoren wie Preis, Warenqualität und Warenauswahl. Weltweit konkurriert der Konzern mit globalen, nationalen und regionalen Groß- und Einzelhändlern, dabei auch mit Internethändlern. Walmart, Target, Kroger und Amazon sind dabei die größten Konkurrenten. Im Gegensatz zu Amazon hat sich die Aktie von Costco im laufenden Jahr sehr solide gehalten. Seit Beginn des Jahres notiert der Kurs leicht im Plus. Der Kurs des Konkurrenten Amazon ist dagegen fast um 40 % gefallen.

Der Monkey-Trader-Indikator beläuft sich auf über 64 % und das Kurswachstum ist mit einem Wert von über 97 % sehr stabil. Durchschnittlich beläuft sich die jährliche Performance des Papiers auf 18,49 %.

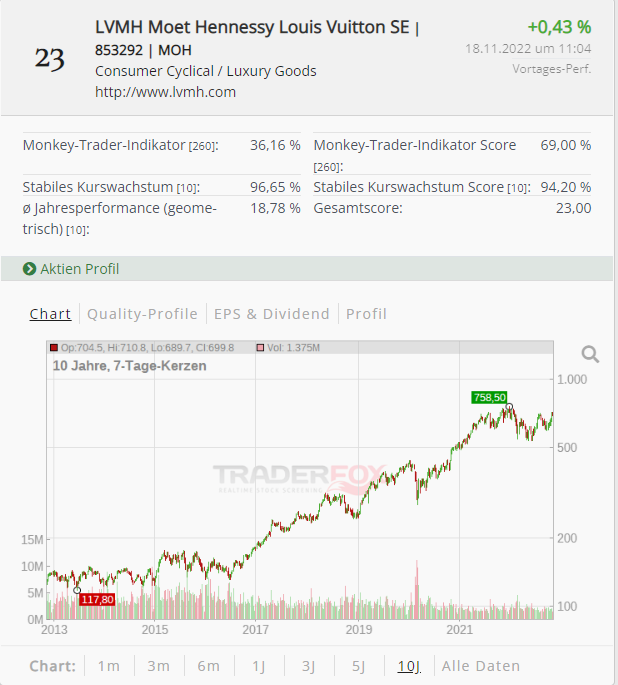

LVMH (WKN: 853292): Luxus läuft immer

Im vergangenen Artikel zum Aktien-Screening (abrufbar unter: https://aktien-mag.de/blog/qualitat-statt-junk-die-besten-aktien-der-welt/p-86370) habe ich über die Hermes-Aktie berichtet. Ein Peergroup-Unternehmen ist LVMH. Der Konzern vereint Marken wie die Modemarke Louis Vuitton, Champagner Moët oder den Cognac Hennessy.

Während die Bevölkerung derzeit von einer hohen Inflation belastet wird, betrifft die Teuerungsrate die höhere Einkommensschicht eher weniger. Die Oberschicht genießt nämlich eine höhere wirtschaftliche Stabilität. Wie Fernando Fastoso Luxusmarken-Experte der Hochschule Pforzheim im Rahmen einer Meldung der deutschen Presseagentur erwähnte, sei die Begerhlichkeit nach den Luxusprodukten zu hoch, daher erwarte er mittelfristig keine Veränderungen in der Branche. Unternehmenseigenen Angaben zufolge ist LVMH, der weltweit führende Konzern für hochwertige Produkte. Die Aktie dürfte demnach sehr beständig gegenüber der Inflation sein. Das spiegelt sich auch im Aktienkurs des Konzerns wider. Während inflations- und zinssensible Werte seit Beginn des laufenden Jahres stark eingebrochen sind, halten sich die Titel von Hermes und LVMH sehr solide. Lediglich ein geringes Minus steht hier zu Buche.

Im ersten Halbjahr 2022 erzielten die Franzsosen einen Umsatz von 36,7 Mrd. Euro. Das entspricht einem Wachstum von 28 % im Vorjahresvergleich. Das organische Wachstum hat dabei 21% betragen. Sämtliche Geschäftsbereiche erzielten in dem Zeitraum ein zweistelliges organisches Wachstum. Im zweiten Quartal kletterte der Umsatz um 27 % in die Höhe. Lediglich in Asien fiel das Wachstum aufgrund der Gesundheitsbeschränkungen geringer aus. Die operative Marge erreichte 27,9 % des Umsatzes. Im Rahmen unseres Qualitäts-Checks ist das ein überdurchschnittlicher Wert im Vergleich zum Referenzindex.

Der Monkey-Trader-Indikator beläuft sich auf einen Wert von 69 %. Das Kurswachstum war mit einem Wert von über 96 % sehr stabil. Auch die Jahresperformance ist mit 18,78 % sehr stattlich.

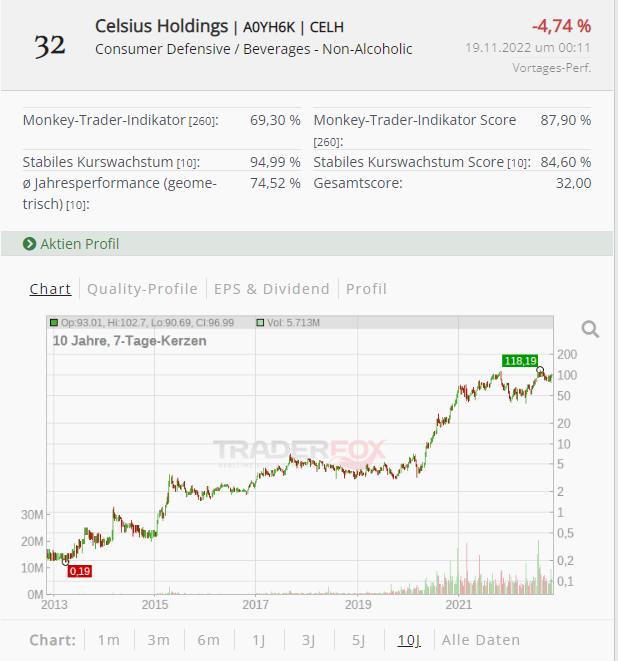

Celsius (WKN: A0YH6K): Getränkehersteller auf Wachstumskurs

Red Bull und Monster Beverages dominieren den Markt für Energy-Drinks. Doch nun will der Konzern Celsius aufschließen. Der Drink unterscheidet sich von den herkömmlichen Getränken, da sich der Drink auf die Bewegung konzentrieren soll. Unternehmenseigenen Angaben zufolge versorgt das Getränk die Menschen mit funktioneller Energie. Es sei klinisch erwiesen, dass die Formel in Kombination mit Bewegung den Stoffwechsel ankurbelt und die Verbrennung von Körperfett unterstützt. Das Wachstum in den vergangenen Jahren ist bemerkenswert. Während im Jahr 2014 „nur“ 14,61 Mio. USD Umsatz erwirtschaftet worden sind, waren es im vergangenen Jahr bereits 314 Mio. USD. Das Wachstum spiegelt sich im Aktienkurs des Konzerns wider. In den vergangenen zehn Jahren ist der Kurs der Aktie durchschnittlich über 82 % im Jahr nach oben geklettert. Doch das hat auch Auswirkungen auf das Kurs-Gewinn-Verhältnis. Auf Basis der Daten von 2021 beträgt das KGV knapp 2000.

Die jüngsten Zahlen zum abgelaufenen 3. Quartal waren sehr solide. Der Umsatz stieg von 94,9 Mio. USD aus dem Vorjahr auf 188 Mio. USD. In diesem Zug ist auch der Bruttogewinn um über 100 % auf 78,7 Mio. USD angestiegen. Besonders bemerkenswert ist die Bilanz des Getränkeherstellers. Das Umlaufvermögen beläuft sich auf 1 Mrd. USD während die kurzfristigen Verbindlichkeiten lediglich 271 Mio. USD betragen.

Der Monkey-Trader-Indikator fällt mit einem Wert von 87,90 % sehr hoch aus. Auch das Kurswachstum ist mit 94,99 % äußerst stabil. Die durchschnittliche Jahresperformance beträgt 74,52 %.

Aufklärung über Eigenpositionen: Der Autor Luca hält Aktien von Costco.

Tipp: Die ausgewählten Aktien findet ihr in unseren PDF-Reports wieder. Hier kannst du passende Aktien finden, die zu deiner bevorzugten Anlagestrategie passen. Die PDFs werden nachts bis spätestens 8 Uhr aktualisiert und Du kannst sie dir per E-Mail zuschicken lassen. Die Reports sind abrufbar unter: https://paper.traderfox.com

Bildherkunft: Adobe Stock