Alles in Wort und Bild zur aktuellen Lage an den Aktienmärkten

Die Fülle an globalen Risikofaktoren führt bisher zu einer gnadenlosen Fortsetzung des Bärenmarktes. Mit Rückgängen im zweistelligen Prozentbereich und Stimmungsindikatoren auf Rekordtiefs stellt sich die Frage, wie viel bereits am Markt gepreist und wo und vor allem wann das Tief erreicht ist. Während zumindest das Sentiment längst für eine zwischenzeitige Gegenbewegung sprach, sind die Analysten bei Raiffeisen Research der Meinung, dass kurzfristig die Risiken weiter dominieren, ehe sich das Bild 2023 wieder aufhellen dürfte. TraderFox berichtet rund um Volkswirtschaft, Börsen, Gewinnaussichten Bewertungen sowie Sentiment und zeigt die wichtigsten zugehörigen Charts.

Die Kurse an den Weltbörsen fallen in diesem Jahr auf breiter Front. Das hat zum einen damit zu tun, dass politische Börsen in der aktuellen Zeit besonders lange Beine haben. Zum anderen ist das Konjunkturbild so komplex wie selten zuvor, was wiederum die großen Notenbanken vor Herausforderungen stellt.

Auch wenn die Frühindikatoren derzeit keinen wirtschaftlichen Absturz signalisieren, so ist zumindest von einem substanziellen Abschwung auszugehen, schreibt dazu Raiffeisen Research in einem Ausblick auf das vierte Quartal. Die hauseigenen Ökonomen erwarten demnach eine Rezession in der Eurozone für das vierte Quartal 2022 bzw. das erste Quartal 2023 und sie prognostizieren ein BIP-Wachstum in der Höhe von 0,3 % für das kommende Gesamtjahr. Darin enthalten ist die Annahme, dass Europa keinen Gas-Engpass erleidet.

Von Makroseite und Geldpolitik ist zunächst weiter Gegenwind für Aktien zu erwarten

Für die Konjunktur in der Eurozone bedeute dies, dass nach dem Tief rund um den Jahreswechsel von einer graduellen Erholung im Laufe des Jahres 2023 ausgegangen werden könne, vor allem auch deshalb, da Frühjahr und Sommer in der Regel weniger energieintensiv ausfallen würden. Die Energieknappheit per se sollte aber weiter bestehen bleiben, sodass darüber hinaus für das Jahr 2024 nicht mit einer V-förmigen Erholung, sondern mit einem flachen zyklischen Aufschwung zu rechnen sei. Trotz der Gefahr eines geringeren Wachstums werde die EZB vermutlich dennoch an ihrem straffen Kurs festhalten, um die Inflationserwartungen zu verankern. Man erwartet weitere Zinsanhebungen in den nächsten drei Sitzungen und sieht den Einlagesatz im ersten Quartal 2023 bei 3 %.

Auch in den USA sei das Konjunkturbild mit Abwärtsrisiken behaftet, wenngleich sich die dortige Wirtschaft noch vergleichsweise dynamischer als am alten Kontinent präsentiere. Die Fed sei in ihrer geldpolitischen Straffung bislang deutlich aggressiver vorgegangen als die EZB. Dennoch erwartet man auch hier ein weiteres Anziehen der Zinsschraube mit einem Leitzinsniveau in einer Bandbreite zwischen 4,50 % und 4,75 % Anfang 2023 sowie konstante Leitzinsen im Jahr 2023. Zinssenkungen würden erst spruchreif, sollte sich die Inflation klar in Richtung der Marke von 2 % bewegen.

Der skizzierte Hintergrund dürfte bis Anfang 2023 noch Aufwärtsdruck für die Renditen am Anleihemarkt bedeuten. Die Ökonomen von Raiffeisen Research sehen die Bund-Renditen im zehnjährigen Bereich in den kommenden beiden Quartale auf 2,40 % steigen. Die zehnjährige US-Treasury-Rendite sollte im selben Zeitraum auf bis zu 4,20 % klettern. Von der Makroseite und der Geldpolitik sei daher kurzfristig weiterhin mit Gegenwind für die Aktienmärkte zu rechnen, bevor sich dann hier in 2023 der Horizont aufhellen könnte.

Breite historische Bandbreite an Kursverlusten bei früheren Rezessionen

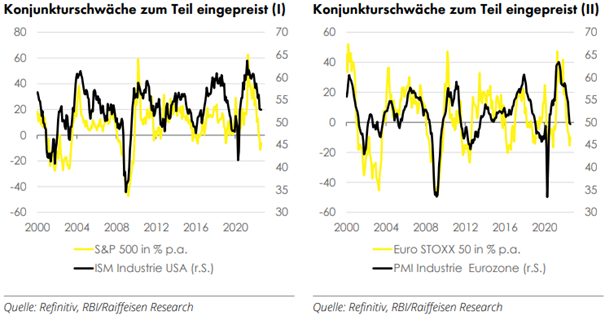

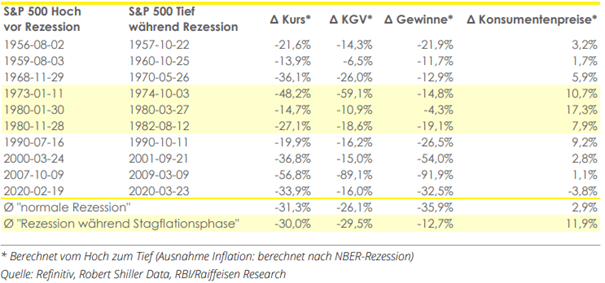

Eine Konjunkturabschwächung könnte jedoch bereits zu einem Gutteil eingepreist sein. Raiffeisen Research rechnet aber damit, dass in den kommenden Monaten die Abwärtsrisiken vor allem bei europäischen Aktien die Chancen weiterhin überwiegen. Um die aktuellen Jahrestiefststände einzuordnen, lohnt sich ein Blick in die Geschichte. In nachstehender Tabelle sind die US-Rezessionen der letzten 70 Jahre abgebildet, sowie die damit einhergehenden Rückgänge beim S&P 500 Index.

Historische Entwicklung des S&P 500 Index rund um Rezessionen

Während die Rücksetzer je nach Schwere der Rezession höchst unterschiedlich ausfallen können, so büßte der S&P 500 im Mittel rund 31 % ein. Mit dem Rückgang von bislang 25 % vom Hoch zum Tief beim S&P 500 wäre daher in einer Milchmädchenrechnung eine 80%ige Wahrscheinlichkeit einer US-Rezession abgebildet (Angaben mit Stand vom 06. Oktober). Dabei machte es kaum einen Unterschied, ob es sich um eine "normale Rezession" handelte, oder um eine Rezession während der Stagflationphase in den 70ern.

Auffällig war nur, dass bei ersteren die Gewinne deutlich stärker einbrachen, dafür bei zweiteren die Bewertungen akzentuierter korrigierten. Dies ist insofern schlüssig als in "stagflationären Rezessionen" das nominelle Wachstumsumfeld durchaus ansprechend sein kann, was als Puffer bei den Gewinnen wirkt, welche ja ebenfalls nominelle Größen darstellen. Dass die Bewertungen bei "stagflationären Rezessionen" wiederum kräftiger unter Druck kommen lässt sich dadurch erklären, dass in einem derartigen Szenario die Notenbanken über höhere Zinsen die Inflation bekämpfen müssen, was wiederum die Aktienbewertungen drückt, so Raiffeisen Research.

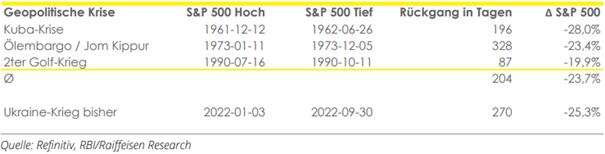

Der Blick auf geopolitische Krisen, welche halbwegs mit der aktuellen vergleichbar sind, zeigt laut den Studienautoren, dass die Verluste bereits stärker als im Mittelwert ausfallen. Sie weisen aber ausdrücklich darauf hin, dass mit der Teilmobilisierung in Russland und den jüngsten Sabotageakten bei den Nordstream Pipelines die Wahrscheinlichkeit einer erneuten Eskalation klar gestiegen ist. Dennoch zeigen beide Betrachtungsweisen, dass wohl schon eine gute Portion der Risiken durch die bislang angefallenen Kursverluste eingepreist ist.

Gewinnwachstumserwartungen noch zu hoch

Während die beiden historischen Vergleiche eine ungefähre Orientierung bieten sollen, so deuten insbesondere die fundamentalen Faktoren auf Unternehmensebene darauf hin, dass noch einige Stolpersteine vor uns liegen könnten.

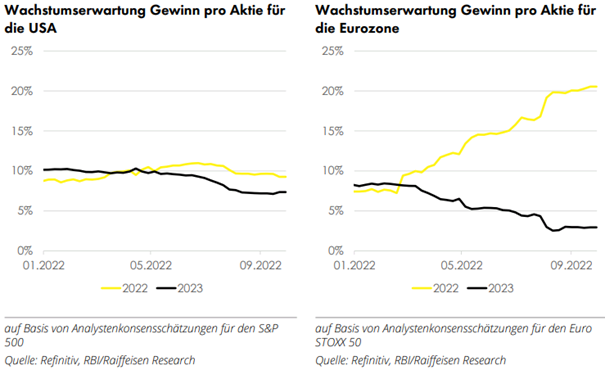

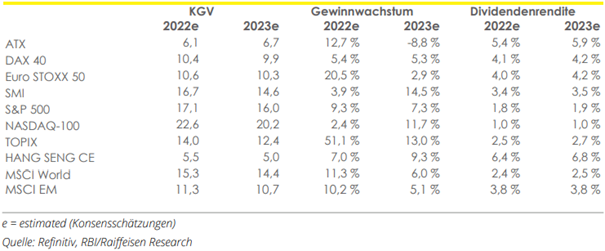

Bezüglich der kommenden Berichtssaison wird es nach Einschätzung von Raiffeisen Research spannend sein zu sehen, inwieweit die Unternehmen auf aggregierter Ebene weiterhin die höheren Inputpreise an die Endkunden weitergeben konnten. Auffallend waren demnach bisher die positiven Überraschungen vonseiten europäischer Unternehmen, wo die Konsensgewinnschätzungen von im Frühjahr 7 % auf nunmehr 20 % für das Gesamtjahr nach oben geschnellt sind. Dies war auf den schwachen Euro, erfolgreiche Hedging-Aktivitäten, sprudelnde Gewinne bei Energieunternehmen und die hohe Preisfestsetzungsmacht zurückzuführen.

Gerade für das Jahr 2023 sei aber auch hier von einem deutlich schwierigeren Umfeld auszugehen, da unter anderem Übergewinnsteuern die Erträge der profitierenden Branchen begrenzen, die höheren Energierechnungen sich erst sukzessive in die Bilanz fressen würden und ein deutliches Anziehen der Arbeitskosten zu erwarten sei. Auch die Währungskomponente sollte im kommenden Jahr als unterstützender Faktor für die Eurozone-Unternehmen wegfallen. Dies decke sich auch mit den Prognosen der hausinternen Bottom-up-Analysten, sodass man die Konsensschätzungen mit Revisionsrisiken verbunden sieht. Auch in die USA seien die Gewinnschätzungen für 2023 vor dem Hintergrund der höheren Finanzierungs- und Arbeitskosten aktuell noch zu hoch angesetzt.

Die Schätzungen zu Bewertungen und Gewinnwachstum zu führenden Aktienindizes

Bewertungen begrenzen Risiko nach unten, aber auch Potenzial nach oben

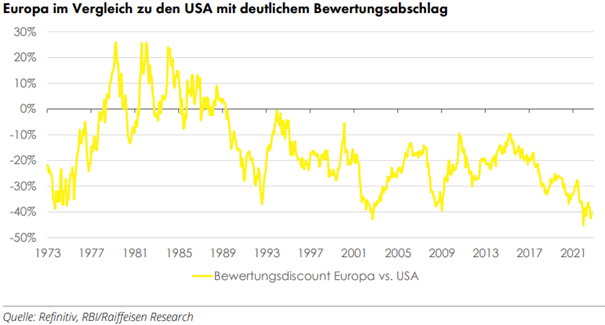

Die diesjährigen Kursverluste spiegeln sich auch in den Bewertungen wider. Wohlwissend, dass Bewertungskennzahlen kurzfristig für die Kursentwicklung nur eine untergeordnete Rolle spielen, bieten diese vor allem langfristig einen hohen Erklärungsgehalt, so Raiffeisen Research. Relativ betrachtet handele der europäische Aktienmarkt bereits seit gut drei Jahrzehnten mit Bewertungsabschlägen zu den USA.

Dies sei zu einem großen Teil strukturell begründet und kann unter anderem durch die Sektorkomposition und dem damit verbundenen geringerem Wachstum und der niedrigeren Profitabilität erklärt werden. Der Bewertungsabschlag sei daher nicht unbegründet, die Höhe des Discounts habe mittlerweile jedoch Ausmaße angenommen, wie sie nicht einmal zu Dotcom-Zeiten oder im Zuge der Finanzkrise zu beobachten gewesen seien.

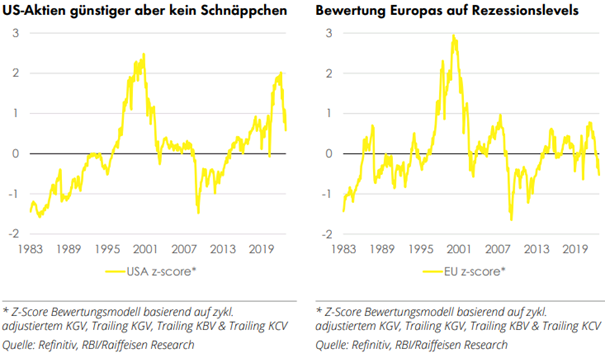

Tatsächlich handelt der europäische Aktienmarkt unter seinem langfristigen Bewertungsniveau. Zur Veranschaulichung verwendet Raiffeisen Research hierfür ein Z-Score-Modell, welches auf vier gebräuchlichen Bewertungskennzahlen (zyklisch adjustiertes KGV, Trailing KGV, KBV und Preis/Cashflow-Verhältnis) basiert. Aufbauend auf den historischen Daten impliziert ein Z-Score im Bereich von 0, dass der Markt auf Bewertungsniveaus notiert, die dem langfristigen Durchschnitt entsprechen – der Markt wäre fair bewertet.

Europa liegt derzeit gut eine halbe Standardabweichung unter seinem langjährigen Durchschnitt, was grundsätzlich für eine günstige Bewertung spricht. Zwar handelten europäische Werte in der Phase des Platzens der Interblase oder der Coronakrise auf ähnlichen Niveaus, die Finanzkrise hat aber gezeigt, dass KGV & Co. im Falle einer Zuspitzung der Risikofaktoren auch deutlich tiefer fallen können, so das Urteil.

In den USA ist die Ausgangslage den Angaben zufolge noch komplexer. In seiner jüngsten Spitze handelte der US-Markt gut zwei Standardabweichungen über seinem historischen Mittelwert, was einer massiven Überbewertung entsprach. Zwar wurde diese durch den aktuellen Bärenmarkt merklich relativiert, US-Aktien liegen aber immer noch über ihrem langfristigen Mittelwert und sollten im Aggregat weiterhin nicht als Schnäppchen betrachtet werden. Dies hat vor allem Auswirkungen auf das Aufwärtspotenzial. Denn während die Allzeithochs des letzten Jahres unter anderem auch der lockeren Geldpolitik geschuldet waren, so ist es in Anbetracht des derzeitigen geldpolitischen Umfeldes unwahrscheinlich, dass die Höchststände, vor allem im Tech-Sektor, auf absehbare Zeit wieder erreicht werden können.

In Summe sieht Raiffeisen Research im aktuellen Umfeld die Bewertungen daher als begrenzenden Faktor nach unten, aber auch nach oben. Ein weiterer substanzieller Rückgang bei den Kursen würde die Bewertungen auf Levels drücken, wo dann "Value"-orientierte Investoren strategische Positionen eingehen würden. Solcherart bieten diese ein gewisses Fundament nach unten. Gleichzeitig werden die Kurse nach oben nicht in den Himmel wachsen, weil Bewertungen wie vor einem Jahr nur in einem Niedrigzinsumfeld rechtfertigbar waren.

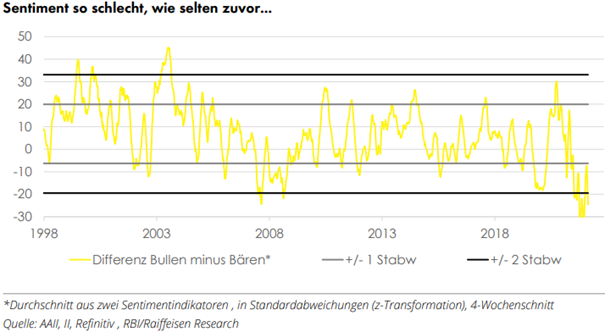

Die Stimmung ist zwar sehr schlecht, echte Panik lässt bisher aber auf sich warten

Während Fundamentaldaten und Bewertungen zu den mittel- bis langfristigen Treibern an den Märkten zählen, erlaubt das Marktsentiment oft Rückschlüsse über kurzfristige Bewegungen. Die Zahl an Stimmungsindikatoren ist umfangreich, mehrheitlich zeigen sie aber derzeit ein düsteres Bild, konstatiert Raiffeisen Research. Die Bank of America befragt monatlich in ihrer Global Fund Manager Survey institutionelle Investoren zu ihrer Positionierung. Die letzte Veröffentlichung zeigte demnach ein "super bearishes" Bild mit den höchsten Cashbeständen seit 2001 und der niedrigsten Aktienquote aller Zeiten. Aber auch auf Retailebene ist die Stimmung im Keller. Der Überhang an "Bären" ist so hoch, wie seit dem Ende der 90er nicht mehr.

Die Marktstimmung wird gerne als Kontraindikator herangezogen. Sprich: Ist die Stimmung extrem schlecht und kapitulieren die Marktteilnehmer reihenweise, so eröffnete dies in der Historie immer wieder interessante Einstiegsmöglichkeiten. Kurzfristig ist es daher nicht auszuschließen, dass die Märkte zu kräftigeren Zwischenbewegungen ansetzen, orakelt Raiffeisen Research. In solchen Fällen müssten die mittlerweile sehr hohen Leerverkaufspositionen gedeckt werden, sodass die Aufwärtsbewegung dadurch noch zusätzlich an Intensität gewinnen könnte.

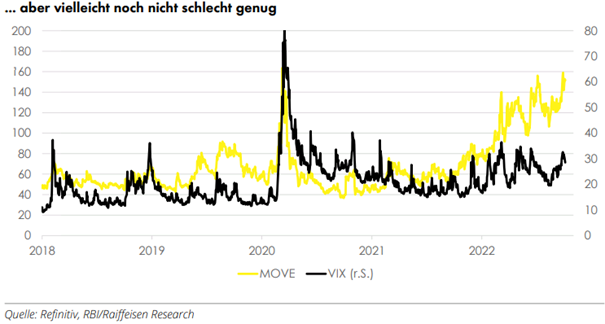

Dass aber die Stimmung vielleicht noch gar nicht schlecht genug sei, lasse sich von den Volatilitätsindizes ablesen. Der VIX, als prominentester Vertreter, bildet die implizite Volatilität anhand von Optionen auf den S&P 500 über 30 Tage in Prozentpunkten ab. Implizit bezieht sich hierbei auf die erwartete Schwankung, sodass der VIX auch gerne als Angstbarometer bezeichnet wird. In vergangenen Krisen erreichte dieser in der Regel Werte über 45 und stieg wie in der Finanz- oder Coronakrise gar auf bis zu 80 an. Damit einher ging in der Regel ein sogenannter "Selling Climax", also ein finaler Abverkauf mit hohen Volumina.

Ein solcher war bisher jedoch nicht eindeutig zu beobachten. Mehr noch, die implizite Volatilität verharrt zwar auf einem generell höheren Niveau relativ zu den vergangenen Jahren, wirkliche Panik trat bisher jedoch (noch) nicht auf. Vielmehr schaffte es der VIX in diesem Jahr nie merklich über die Marke von 35 hinaus – trotz Rezessionsängsten, Rekordinflation und Ukrainekrieg. Besonders auffallend ist die "Coolness" des Aktienmarktes im Vergleich zum MOVE, einem von Merrill Lynch entwickelten Volatilitätsindex, der die implizite Volatilität für US-Staatsanleihen abbildet. Der Rentenmarkt zeigt sich demnach bereits seit Jahresbeginn deutlich nervöser und erreichte jüngst die Spitze der Coronakrise.

Fazit: Vor dem in der zitierten Börse skizzierten Hintergrund könnte es an den Weltbörsen zunächst weiter holprig zugehen.

Bildherkunft: AdobeStock_315299651