Alphabet - Revolution der Werbebranche rückt näher

Liebe Anleger,

obwohl bei Alphabet im Grunde immer einiges los ist, scheinen nun besonders viele Ideen umgesetzt zu werden. Das endgültige Ende von Drittanbieter-Cookies in Chrome, die Transformation von Google Maps und die Monetarisierung von YouTube-Shorts sind nur einige der anstehenden Änderungen. Es ist jedoch nicht bei jeder Maßnahme auf den ersten Blick ersichtlich, was sie bedeutet und wie die langfristigen Konsequenzen aussehen. Gerade im jetzigen Umfeld scheint es viele Interpretationsmöglichkeiten zu geben, wie bei den Zahlen zum 3. Quartal. Auch die Aussichten von Google-Cloud sind umstritten. Wird das Segment über die Jahre eine branchenübliche Profitabilität erreichen, oder wird es der eigenen Ignoranz zum Opfer fallen? Heute werden wir ein tieferes Licht auf diese Umstände werfen.

Drittanbieter-Cookies sollen endgültig abgeschafft werden

Seit Längerem ist klar, dass Alphabet die gewöhnlichen Werbecookies abschaffen möchte. Dies wird von Datenschützern bereits seit Jahren gefordert. Denn derartige Drittanbieter-Cookies ermöglichen es, Verbraucher über mehrere Websites zu verfolgen, was die Erstellung von Einzelprofilen sehr einfach macht. Auf diese Art können Unternehmen gezielt Werbung schalten, die auf das Verhalten und die Interessen zugeschnitten ist. Datenschützer haben dies seit jeher als unangemessen eingestuft. Im Jahr 2020 hat sich Google dann bereit erklärt, die Drittanbieter-Cookies in dem Browser Chrome abzuschaffen. Zuletzt haben verantwortliche Personen dieses Vorhaben erneut bekräftigt, wobei die zweite Jahreshälfte des Jahres 2024 hierfür angepeilt wird. In diesem Kontext wurde von dem Suchmaschinenbetreiber hervorgehoben, dass es zu zunehmendem Missbrauch der Werbecookies käme, den man nicht länger dulden würde.

Hierbei handelt es sich um eine elementare Veränderung im Werbemarkt, da Google-Chrome einen Marktanteil am globalen Browsermarkt von über 65 % hat. Die essenzielle Frage, die sich aus dieser Entscheidung ergibt ist, welche Alternativen es geben wird. Denn die meisten Werbetreibenden haben sich längst an die Cookietechnologie gewöhnt und sind auf diese angewiesen. Insofern ist klar, dass es einer alternativen Lösung bedarf. Diese wird seitens der Marketingunternehmen auch vehement gefordert. Google ist hierauf eingegangen und hat bekanntgegeben, dass es weiterhin Möglichkeiten der personalisierten Werbung geben wird. Diese sollen allerdings auf einer anderen Methodik basieren und damit datenschutzfreundlicher sein.

Themenbasierte Werbung wird die Branche revolutionieren

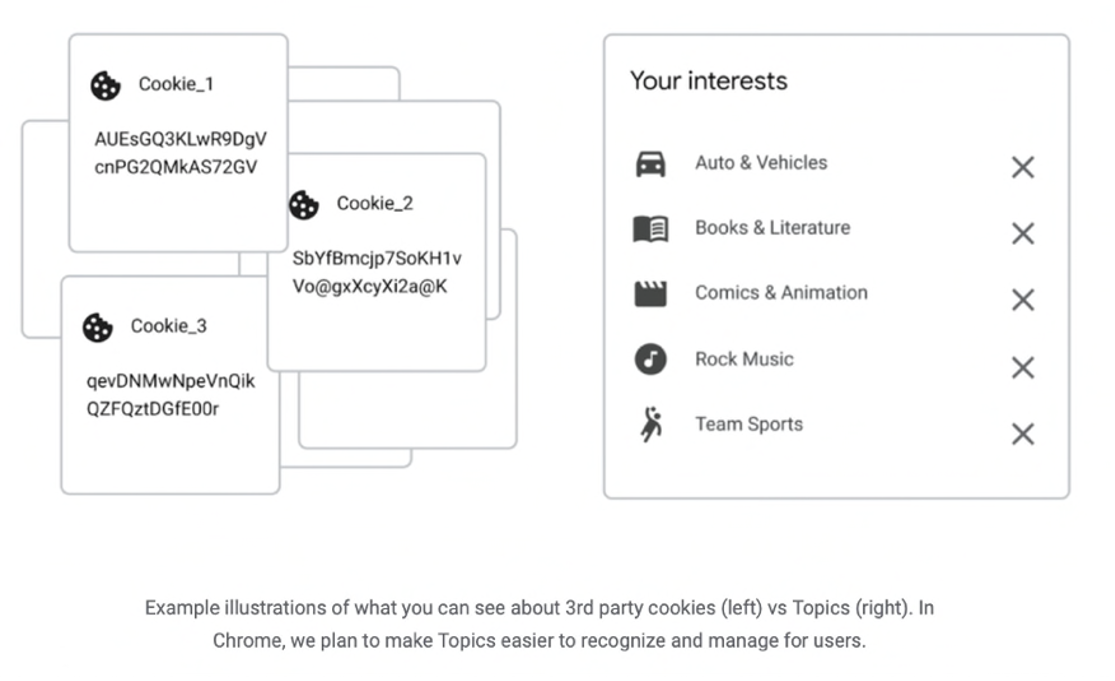

Die alternative Technologie läuft unter dem Namen „Topics“ und soll es Werbetreibenden ermöglichen, themenbasierte Werbung zu schalten. Hierbei wird jeder Webseite zunächst ein Thema zugewiesen. Basierend auf den Webseitenbesuchen eines Nutzers wird dann ein anonymisiertes Interessenprofil erstellt. Die gesammelten Themen bestimmen, welche Werbung einem Verbraucher angezeigt werden. Sollte jemand zum Beispiel zuletzt mehrere Sportwebseiten besucht haben, dann erkennt der zugrundeliegende Algorithmus dieses Interesse und schaltet demnach Sportwerbungen. Da die einzelnen Webseiten und die Werbetreibenden bei dieser Methodik nicht wissen müssen, wer eine einzelne Person ist, hat diese Methode starke Datenschutzvorteile. Hierdurch wird beispielsweise die Gefahr eliminiert, dass das spezifische Userverhalten im Netz geteilt wird und hierdurch unberechtigten Drittparteien in die Hände fällt. Google möchte den Nutzern in diesem Kontext ebenfalls ermöglichen, einen bis jetzt nicht vorhandenen Einfluss auf die Werbung zu nehmen. So soll es beispielsweise möglich sein, einzelne Themen aus dem Browser zu entfernen. Hierdurch können Verbraucher gegen die Speicherung gewisser Themen vorgehen, wenn sie diese als datenschutzkritisch einschätzen. Dieses Konzept könnte ebenfalls von Vorteil sein, wenn Leute Interessen verlieren und deswegen nicht mehr die dazugehörige Werbung sehen möchten. Durch die Integration der Nutzer findet eine deutliche Qualitätsverbesserung gegenüber traditionellen Cookies statt. Denn wenn Verbraucher selbst Einfluss auf die gespeicherten Themen nehmen können, entstehen viel präzisere Interessensprofile. Dies ermöglicht es Werbetreibenden, die Zielgruppe besser zu definieren und zu erreichen, was eine höhere Erfolgsquote zur Folge hat. Bei dieser neuen Technologie besteht für Google ebenfalls ein absoluter First-Mover-Vorteil. Denn bis jetzt ist Google-Chrome der einzige Browser, der dieses innovative Konzept in näherer Zukunft umsetzen möchte. Dadurch weitet das Unternehmen seine Marktstellung im Bereich digitale Werbung massiv aus und wird zu einer wahrhaftigen Instanz.

Wie gewöhnlich gab es auch bezüglich dieses Vorhabens anfangs regulatorische Schwierigkeiten. Nachdem in Großbritannien Beschwerde von einer Reihe von Marketingunternehmen gegen das Projekt eingelegt wurde, ermittelte die britische Wettbewerbsbehörde für über ein Jahr. Einhergehend mit mehreren Zusagen von Google hat diese Anfang 2022 dann jedoch verkündet, dass man die weitere Entwicklung genehmigen würde. Dies war ein wichtiger Erfolg für das Unternehmen, der die Wahrscheinlichkeit erhöht, dass es auch mit der europäischen Wettbewerbsbehörde keine allzu großen Schwierigkeiten geben wird. In diesem Zusammenhang ist es von Vorteil, dass Topics zahlreiche datenschutzbedingte Verbesserungen mit sich bringen, woran ein allgemeines Interesse besteht.

Die neue Art der Cookies und damit des Marketings kommt einer Revolution der Werbebranche gleich. Quelle: blog.google.com

Google Maps – Transformation zu einer multifunktionalen Plattform

Auch für die beliebte Kartenanwendung Google Maps soll es nun zahlreiche Veränderungen und neue Funktionen geben. Als besonders wirkungsträchtig könnte sich eine neue Applikation mit dem Namen „Immersive View“ herausstellen, welche eine detaillierte 3D-Ansicht von Gegenden ermöglicht. Damit wird die Realistik der Darstellungen auf ein neues Level gebracht. Um dies umzusetzen, werden Bilder der Straßenansicht mit Satellitenaufnahmen und der klassischen Kartenansicht kombiniert. Hierdurch kann man Gegenden aus einer vogelähnlichen Perspektive betrachten. Erweitert wird diese neue Ansicht mit der Möglichkeit, zwischen unterschiedlichen Wetter- und Tageszeiten zu wechseln. So kann man zum Beispiel erforschen, wie Orte bei Regen oder Sonnenschein aussehen. In diesem Zusammenhang soll es ebenfalls möglich sein, die ausgewählte Region in Kombination mit dem erwarteten Wetter und Verkehrsdaten zu betrachten. Dies soll es ermöglichen, gesamte Reisen oder Ausflüge aus der App heraus zu planen. Damit einhergehend soll es auch eine Funktion geben, die es erlaubt, in einzelne Straßen zu zoomen, um dortige Restaurants und andere kommerzielle Einrichtungen zu begutachten. Nutzer können dann bei Interesse an einem speziellen Restaurant gleich Informationen zu den Öffnungszeiten, der erwarteten Auslastung sowie den Kontaktdaten erhalten. Zusätzlich plant der Konzern, die Umweltfreundliche-Routen-Funktion bald auch in Europa einzuführen. Hierbei können Reisende Routen nach dem Spritaufwand filtern. Eine derartige Funktion soll es aber nicht nur für Privatpersonen geben, sondern auch gewerbliche Nutzer sollen hiervon profitieren können. Insofern möchte man Unternehmen die Möglichkeit geben, die Applikation ebenfalls in eigene Apps zu integrieren.

Das Besondere an den geplanten Besserungen sind die Implikationen der Multifunktionalität. Hierdurch wird es überflüssig, auf unterschiedliche Apps für das Wetter, den Verkehr oder die Routenplanung zurückzugreifen. Stattdessen kann man alle gewünschten Parameter zentralisiert in Google Maps einsehen und dadurch Zeit einsparen. Weitergehend wird das Leben der Nutzer vereinfacht, da alle Funktionen in Verbindung zueinanderstehen und beispielsweise auf einen Ort angepasst werden können. Somit ist es ein gutes Beispiel für die Fähigkeit des Konzerns, einzelne Bereiche zu erobern und seine Marktstellung zu zementieren. Die neue Anwendung „Immersive View“ hat bereits mit einzelnen Applikationen wie der Begutachtung von Sehenswürdigkeiten aus der Vogelperspektive gestartet. In den kommenden Monaten werden dann kontinuierlich die anderen geplanten Funktionen integriert.

Alphabet beweist Resilienz

Alphabet hat vor kurzem Zahlen zum 3. Quartal gemeldet, welche die Konsenserwartungen an mehreren Stellen verfehlt haben. Der Umsatz lag mit 69,09 Mrd. USD 2 % und das EPS mit 1,06 USD 15 % unter den Erwartungen. Im Jahresvergleich ist der Umsatz dennoch um 6 % gewachsen. Ein Kernfaktor, mit dem der Konzern in diesem Jahr zu kämpfen hat, ist der starke US-Dollar. Aufgrund der entschlosseneren Zinsanhebungspolitik der Federal-Reserve sowie der Eigenschaft des US-Dollars als sicherer Hafen konnte dieser gegenüber den meisten anderen Währungen in den letzten Monaten deutlich zulegen. Und da Alphabet ein äußerst globales Unternehmen mit zahlreichen Umsatzflüssen aus dem Ausland ist, hat ein starker US-Dollar negative Effekte auf die Erträge. Dieser starke Einfluss lässt sich auch gut am folgenden Vergleich erkennen: Bei konstanten Währungsverhältnissen wäre der Umsatz um 11 % gewachsen, was fast doppelt so hoch wie die gemeldeten 6 % wäre. Zudem gilt es den schwierigen Jahresvergleich zu 2021 zu beachten. Denn im 3. Quartal letzten Jahres stieg der Umsatz um über 40 % an, was einen ungewöhnlichen Wachstumsschub darstellte. In der Statistik würde man dies als Ausreißer bezeichnen. Ein derartiges Umsatzwachstum ist gerade im jetzigen Umfeld nicht aufrechtzuerhalten. Außerdem ist es aufschlussreich, die Zahlen in einen Vergleich zu den Wettbewerbern zu setzen, was die operative Performance weitergehend relativiert. Denn anderen Unternehmen des Werbesektors ist es ebenfalls schlecht ergangen. Snap hat beispielsweise die niedrigste Umsatzwachstumsrate in der Geschichte des Unternehmens vorgelegt. Hierin spiegelt sich die verbreitete Rückhaltung der Unternehmen bei Marketingausgaben wider, von welcher auch Alphabet zurzeit getroffen wird. Wenn man diese Faktoren beachtet, war das berichtete Umsatzwachstum jedoch trotz verfehlter Erwartungen nicht dramatisch. An den langfristigen Aussichten für das Unternehmen ändern derartige zwischenzeitliche Flauten gar nichts.

Effizienzsteigerungen um 20 % geplant

Abgesehen hiervon hat ebenfalls die operative Marge von Alphabet Schwierigkeiten offenbart und ist von 32 % im Vorjahr auf 25 % gefallen. Viele sehen den dahinterstehenden Grund in zu exzessiven Ausgaben des Unternehmens. Beispielsweise hat man in den vergangenen Monaten überproportional viele neue Mitarbeiter eingestellt. Allein im 3. Quartal sind knapp 13 Tausend neue Mitarbeiter dazugekommen. Das Management von Alphabet scheint das hieraus resultierende Problem jedoch inzwischen auch zu erkennen.

Deswegen möchte man das Einstellungstempo in den nächsten Monaten deutlich reduzieren. Zwischenzeitlich hat der CEO von Alphabet sogar einen möglichen Stellenabbau angedeutet. In diesem Zusammenhang hat das Management außerdem das Ziel etabliert, die Effizienz des Unternehmens um 20 % zu steigern. Es wurde jedoch nicht spezifiziert, anhand welcher Maßstäbe man diese festmacht. Für Investoren besteht die Hoffnung, dass hierin Profitabilitätsmetriken involviert sind, was verbesserte Margen zur Folge hätte. Neben einer besseren Kontrolle der Mitarbeiterzahl zieht das Unternehmen die Verkleinerung von Teams sowie die Verschmelzung von Produkten in Betracht, um das Ziel zu erreichen. Es wird zudem darüber spekuliert, inwiefern eine derartig markante Effizienzsteigerung Einsparungen in dem Segment „andere Wetten“ benötigt. Denn dieses hat im 3. Quartal erneut einen Verlust von 1,6 Mrd. USD eingefahren. Sollte das Unternehmen sich entschließen, in diesem Bereich Kosten zu trimmen, könnte dies die Profitabilität verbessern. Jedoch weiß Alphabet auch, dass für ein derartiges Vorhaben ein ausgezeichnetes Balancegefühl notwendig wäre. Denn während eine hohe Profitabilität für Investoren immer wünschenswert ist, sollte man auch die mehrjährigen Aussichten nicht aus den Augen verlieren. Denn der Grund, warum Alphabet die Verluste dieses Segments akzeptiert, ist, weil es langfristig ein deutlich größeres Potenzial innehat. Der Konzern erhofft so einen großen Durchbruch in einem der zukunftsträchtigsten Felder, wie künstliche Intelligenz oder autonomes Fahren, zu erreichen.

Kann Google Cloud branchenübliche Margen erzielen?

Ein weiterer Bereich, der nach der Vorlage der Zahlen diskutiert wurde, ist das Cloudsegment. Denn Google Cloud konnte im abgelaufenen Quartal eine starke Dynamik beibehalten, wodurch es sich von den anderen Segmenten positiv abgegrenzt hat. Der Umsatz betrug 6,9 Mrd. USD, was einer Wachstumsrate von 38 % entspricht. Damit ist das Cloudsegment erneut stärker gewachsen als die anderen Teile des Unternehmens. Jedoch hat sich auch der operative Verlust auf 699 Mio. USD ausgeweitet. Der Grund für die negative Profitabilität in diesem Bereich liegt in den Bestrebungen des Unternehmens, zunächst weitere Marktanteile zu erobern, bevor man sich auf die Rentabilität konzentriert.

Zurzeit führt Amazon-AWS den Cloudmarkt mit einem weltweiten Marktanteil von 34 % an, während der von Microsoft-Azure sich auf 21 % beläuft. Google-Cloud hat es mit einem Marktanteil von 10 % geschafft, den dritten Platz zu vereinnahmen. Die unterschiedlichen Anbieter haben alle probiert, sich eine einzigartige Nische zu kreieren. So spezialisiert sich Amazon AWS bereits seit den Anfängen auf Lösungen für Entwickler, während Microsoft Azure sich eher auf Großunternehmen konzentriert. Google Cloud ist ähnlich wie AWS im innovativeren Terrain unterwegs und hat viele Start-ups als Kunden. Zusätzlich hat man probiert, seinen Clouddiensten den Ruf als besonders sicher zu verleihen, wofür man Anfang des Jahres das Cybersecurity-Schwergewicht Mandiant übernommen hat. Generell ist der Cloudmarkt aufgrund seines großen Potenzials, gemessen an Marktgröße und Wachstumsraten, sehr umkämpft. Deswegen probiert Alphabet, seine Marktstellung hier zunächst gegenüber den alteingesessenen Anbietern zu zementieren, bevor man sich auf die Rentabilität fokussiert.

Wie von einem führenden Analysten für den Cloudmarkt herausgearbeitet wurde, ist dies auch keine ungeläufige Strategie. Denn große Geschäfte in diesem Bereich würden hohe Vorabinvestitionen erfordern, weswegen es gewöhnlich ist, dass die Profitabilität erst relativ spät erreicht würde. Auch Amazon AWS hätte über viele Jahre Verluste eingefahren, da man anfangs lieber in höheres Wachstum investiert hat. Zudem bedarf das Gewinnen neuer Kunden einen hohen Aufwand seitens Alphabets. Denn Unternehmen, die sich einmal für eine Cloud entschieden haben, wechseln diese nur ungern, da es sich um ein kostenintensives Unterfangen handelt. Schlussfolgernd ist es logisch, dass der Konzern zunächst Opfer bringen muss, um neue Marktanteile zu gewinnen. Immerhin wurde dieses Ziel in den letzten Jahren auch stets erreicht: Während der Umsatz des Segments 2017 noch bei 4 Mrd. USD lag, belief er sich 2021 bereits auf 19 Mrd. USD! Aus diesem bewussten Kompromiss des Unternehmens lässt sich ebenfalls schließen, dass solange die Google Cloud starkes Umsatzwachstum erzielt, alles nach Plan läuft.

Wird man den Sprung in die Profitabilität schaffen?

Trotzdem stellt sich die Frage, wie viel Marktanteil das Cloudgeschäft von Google noch gewinnen muss, damit sich das Unternehmen auf die Rentabilität konzentriert. Denn irgendwann sollten die hohen Investitionen sich in dem eigentlichen Zwecke eines Unternehmens auszahlen und Gewinne erwirtschaften. In diesem Kontext argumentieren Marktteilnehmer mit einer bärischen Einstellung gegenüber der Aktie häufig, dass sie nicht glauben, dass Google Cloud den Schwenk hin zur Profitabilität vollziehen könne. Sie gehen davon aus, dass es in diesem Fall von Nachteil sei, dass das Unternehmen bereits in anderen Feldern etabliert ist, was strategische Fehler zur Folge hätte. Insofern wird zum Beispiel kritisiert, dass das Unternehmen sein Cloudgeschäft so führen würde, als wäre man dort genauso erfolgreich wie im Werbegeschäft, anstatt eine strenge Kostendisziplin umzusetzen, wie es für komplett neue Unternehmen in jedem Bereich üblich ist. Hieraus resultierend hätte das Segment auch höhere Gemeinkosten und weniger Produkte im Hochmargenbereich vorzuweisen. Während in derartiger Kritik auch immer ein gewisses Stück Wahrheit steckt, sollte man die resultierenden Konsequenzen nicht überschätzen. Es ist zwar davon auszugehen, dass Google-Cloud keine 29 %ige Betriebsmarge erreichen wird, wie Amazon AWS, jedoch ist dies auch gar nicht notwendig. Sollte Google Cloud im Laufe der Jahre nur die Hälfte hiervon erzielen können, würde dies auch die gesamte operative Marge, welche Alphabet realisiert, erheblich verbessern. Und eine derartige Anpassung der Margen im Laufe der Zeit scheint gut möglich. Dies ist gerade vor dem Hintergrund von Bedeutung, dass das Cloudsegment des Unternehmens aufgrund der überlegenen Wachstumsrate einen immer wichtigeren Teil im Gesamtbild einnimmt. Hierdurch fallen jegliche Änderungen in diesem Bereich, positiver wie auch negativer Art, immer stärker ins Gewicht.

Unabhängig davon ist es aufschlussreich zu sehen, dass die Investitionsausgaben von Alphabet, gemessen am Prozentsatz vom Umsatz, in den letzten 4 Jahren deutlich gefallen sind. Dies steht in einem starken Kontrast zu den gestiegenen Ausgaben von Amazon und Microsoft. Aus diesem Fakt kann man ableiten, dass Alphabet in den letzten Jahren in der Lage war, natürlicher und günstiger zu wachsen.

YouTube-Shorts soll bis Anfang 2023 monetarisiert werden

Alphabet hat vor Kurzem ebenfalls neue Pläne hinsichtlich der Strategie im Werbemarkt verkündet. Es ist kein Geheimnis, dass digitale Werbung die traditionellen Formate in den kommenden Jahren noch weiter verdrängen wird. Zurzeit machen digitale Formen der Werbung ungefähr zwei Drittel des Marktes aus. Getrieben von der Nachfrage der Unternehmen nach kreativen und effektiven Marketingmöglichkeiten sind die projizierten Wachstumsraten in diesem Bereich für die nächsten Jahre sehr hoch. In diesem Kontext haben sich Kurzvideos zu einem beliebten Marketingmedium entwickelt. Hierbei wird von der beweisbar abnehmenden Konzentrationspanne der Leute profitiert. Auch Alphabet hat auf diese Entwicklungen reagiert und in 2021 YouTube-Shorts herausgebracht. Vor Kurzem hat das Management verkündet, dass man nun plant, die beliebter werdenden Kurzvideos zu monetarisieren. Bis jetzt war dies nicht der Fall. Doch ab Anfang 2023 sollen Content-Creator in der Lage sein, mit YouTube-Shorts Geld zu verdienen. Konkret plant man in dem Shorts-Feed gelegentlich Werbungen zu platzieren. Einerseits erhöht Alphabet so seine Einnahmen durch YouTube, welche zuletzt geschwächelt haben. Andererseits schafft man so einen starken Anreiz für Content-Creator, ebenfalls bei dem andersartigen Format zu partizipieren. In diesem Zusammenhang ist es auffällig, dass das Unternehmen probiert, die Teilnahme hieran besonders zu belohnen. Hierfür möchte man auf ein Modell der Umsatzbeteiligung setzen, bei dem die Ersteller 45 % der Werbeeinnahmen behalten sollen. Dies dürfte in einer unweigerlich höheren Beteiligung von Youtubern an den Kurzvideos resultieren. Schlussfolgernd dürfte die Bedeutung des Formats für YouTube zunehmen und die Plattform besser positionieren, um gegen den stärksten Konkurrenten TikTok anzukämpfen.

Die Bewertung ist von Pessimismus geprägt

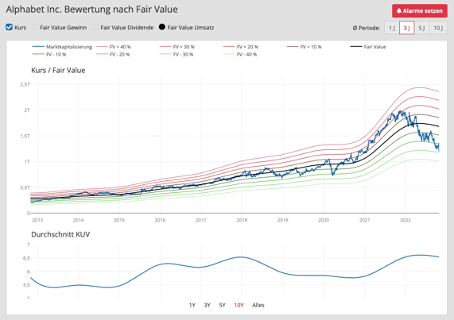

Während die langfristigen Aussichten für das Unternehmen weiterhin ausgezeichnet sind, spiegelt die Bewertung ein ganz anderes Bild wider. Und zwar eines, das von viel Pessimismus geprägt ist. So beträgt das KGV, gemessen an den Gewinnen des letzten Geschäftsjahres, nur 16.

Die historische Betrachtung der Bewertung unterstützt diese These. Mithilfe der Fair-Value-Methodik lässt sich unschwer erkennen, dass ein großer Pessimismus besteht. So hat die Bewertung, gemessen am Umsatz, das Fair-Value-Niveau eindeutig unterschritten. Alphabet beweist jedoch immer wieder, dass ihr Ruf als eines der stärksten Unternehmen der Welt gerechtfertigt ist. Insofern könnten die jetzigen Kursniveaus Einstiegschancen bieten.

Quelle: aktie.traderfox.com

Fazit

Nachdem schon seit längerem klar ist, dass Drittanbieter-Cookies abgeschafft werden sollen, werden die Pläne nun immer konkreter. Google plant stattdessen, themenbasierte Werbung zu ermöglichen. Dieses Konzept stellt von allen Aspekten her eine Revolution der digitalen Werbebranche dar. Der Datenschutz wird erhöht, während Werbetreibende so eine optimierte Methodik verwenden können, um Zielgruppen zu erreichen. Gleichzeitig zementiert Google so seine Stellung als Marktführer bei digitaler Werbung. Außerdem findet zurzeit eine mächtige Transformation von Google Maps statt, welche andere Apps überflüssig macht und Maps in eine zentrale Anlaufstelle für Personen im Alltag verwandelt. Die Zahlen zum 3. Quartal haben die zugrundeliegende Schwäche des Werbemarktes offenbart. Jedoch schlägt sich Alphabet angesichts der Umstände gut. Gerade das Cloudsegment des Konzerns konnte positiv herausstechen und es ist wahrscheinlich, dass hier früher oder später die Profitabilität erreicht wird. Kombiniert mit der Monetarisierung von YouTube-Shorts und geplanten Effizienzsteigerungen ergreift das Unternehmen beständig Maßnahmen, um sich weiterzuentwickeln. Selbst wenn sich das Wachstum kurzfristig weiter verlangsamt, so ist das Unternehmen dennoch bestens gerüstet, um den Werbemarkt langfristig zu dominieren und von dem Wachstum in den anderen Bereichen zu profitieren.