Alzchem Group – Nebenwert der Spezialchemie überzeugt mit resilientem Geschäftsmodell, attraktiver Bewertung und hoher Dividende

Das Spezialchemieunternehmen Alzchem Group [WKN: A2YNT3, ISIN: DE000A2YNT30] dürfe laut Focus Money (Ausgabe 50-2023) weltweit eine Alleinstellung haben als Anbieter von allen Produkten entlang der Kalziumkarbid- bzw. der Kalziumcyanamid-Kette (NCN-Kette). Der Trostberger Nebenwert stelle vielfältige Produkte aus den Rohstoffen Kalk und Kohle her.

Die umfassende Wertschöpfungskette mache den großen Unterschied zur chinesischen Konkurrenz aus. Dort hätten sich die Spezialchemieunternehmen meist nur auf einen Strang der vielen Möglichkeiten spezialisiert. Doch Alzchem sei durch das eigene Geschäftsmodell sehr resilient geworden.

Die Covidpandemie habe Alzchem nicht zuletzt dadurch besser als die Wettbewerber überstanden, weil der Konzern eine hohe Nachfrage aus dem Bereich Gesundheits- und Nahrungsergänzungsmittel (z. B. nach Kreatin) bedienen konnte.

Kreatin sei nicht nur unter Sportlern im Fitnessstudio als Nahrungsergänzungsmittel beliebt, sondern werde auch mehr nachgefragt als Produkt bei der Herstellung von Fleischersatz für Vegetarier und Veganer.

Ein weiteres gefragtes Produkt von Alzchem sei Creamino. Es komme bei der Tierzucht zum Einsatz. Bei der Hühnerzucht könne der Einsatz von Blut- oder Fischmehl reduziert werden. Kippe man das Produkt Eminex in eine Güllegrübe, könnten dadurch die Emissionen von Methan verringert werden.

Durch den Verkauf von diesen und zahlreichen weiteren Produkten werde Alzchem im laufenden Geschäftsjahr beim Umsatz in etwa das Vorjahresniveau von 542,2 Mio. Euro realisieren. Deutlich nach oben gehen solle es beim EBITDA mit einem Anstieg von 61,4 auf rund 80 Mio. Euro.

Mittel- bis langfristig dürfe Alzchem von aktuellen Megatrends weiter profitieren und habe damit Wachstumspotenzial. Knackpunkt sei der hohe Energiebedarf angesichts der hohen Energiekosten in Deutschland. Deshalb überlege die Konzernleitung, einen Standort in den USA zu errichten.

Mit einem 2024e-KGV von 6,4 bzw. einem 2025e-KGV von 5,8 sei der Nebenwert günstig bewertet, zumal sich Aktionäre auch über eine zu erwartende ordentliche Dividendenrendite von 4,5 % für 2024 bzw. 5,8 % für 2025 freuen dürften. Focus Money rät mit einem Kursziel von 33 Euro zum Kauf (32 % Potenzial).

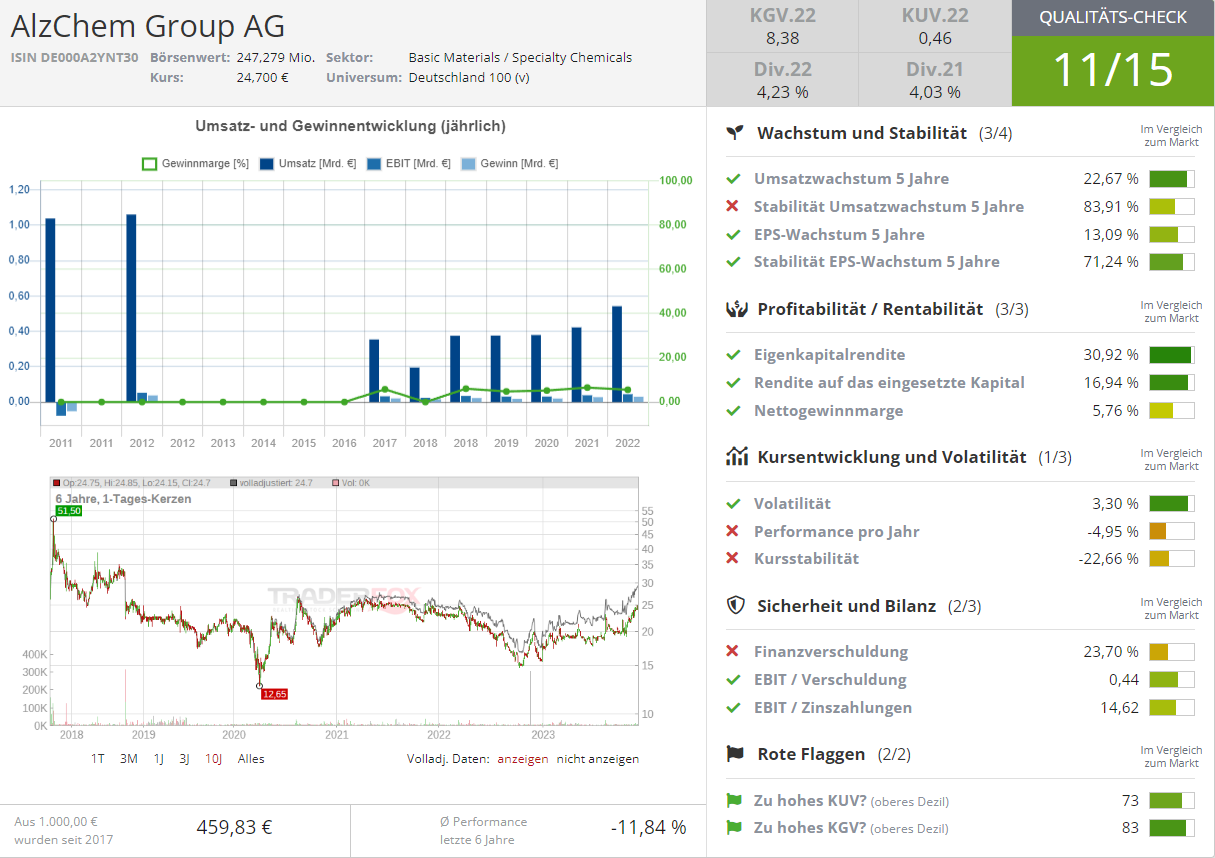

Quelle: Qualitäts-Check TraderFox

Hinweis

Im „aktien Magazin“ informieren wir unsere Leser Woche für Woche über die wichtigsten Kaufempfehlungen renommierter Analystenhäuser und Banken sowie aus Printmedien und Börsenbriefen. Unsere Leser lieben dabei unser Ranking der Top-Kursziele. Sie sehen sofort, welche Aktien laut Analysten, das derzeit höchste Kurspotenzial haben!

Bildherkunft: littlewolf1989 – AdobeStock