AMD: Ein unterschätzter Kandidat im Künstliche Intelligenz-Wettrennen?

Liebe Anleger,

Künstliche Intelligenz hat eine Welle der Aufmerksamkeit und des Geldflusses geschaffen, die kurzfristig einige Boote anhebt. Eine Vielzahl an Unternehmen, welche im Bereich KI tätig sind, haben starke Preisanstiege ihrer Aktien erlebt. Wie bei allen großen Errungenschaften wird von den meisten anfänglichen Mitspielern jedoch vermutlich kaum etwas übrig bleiben. Trotzdem wird es auch einige große Gewinner geben. Die Aufgabe besteht darin, diese frühzeitig zu identifizieren. Wie gigantisch die Möglichkeiten durch KI werden könnten, beginnt man erst jetzt langsam zu begreifen. Veranschaulicht wurde es durch die Worte des Nvidia CEOs Jensen Huang, welcher davon sprach, dass wir uns an dem iPhone-Moment von KI befinden würden. Eine Revolution scheint in allen Branchen unmittelbar bevorzustehen. Trotz kurzfristigen Herausforderungen, ist Advanced Micro Devices (AMD) ein Kandidat, der langfristig zu den größeren Profiteuren dieses Trends zählen könnte. In der Debatte um die aussichtsreichsten KI-Aktien findet das Unternehmen trotzdem kaum Erwähnung. Werden jüngste Ereignisse das verändern können?

Schärfster Rückgang bei PC-Lieferungen seit 1990 stellt ernsthaften Gegenwind dar

Laut dem Research-Unternehmen Gartner ist die Nachfrage nach PCs im Jahr 2022 eingebrochen, wobei die weltweiten Auslieferungszahlen um 16,2 % gefallen sind. Im 4. Quartal hat sich diese Dynamik, mit einem Rückgang um 28,5 % im Jahresvergleich, weiter verstärkt. Hierbei handelt es sich um die schärfste Abnahme, seit die Aufzeichnung vor über 30 Jahren begonnen wurde. Außerdem war es in den USA das sechste Quartal in Folge, wo es zu negativem Wachstum auf dem PC-Markt kam. Die Branche musste also zuletzt stark leiden. Die Ursachen sind vielfältig. Zunächst haben sich während der Pandemie bereits viele Leute einen Laptop gekauft, um aus dem Homeoffice zu arbeiten und neuen Online-Hobbys wie Gaming nachzukommen. Deswegen besteht keine unmittelbare Notwendigkeit, neue Geräte zu erwerben. Wegen der überproportionalen Nachfrage zu Pandemiezeiten wurde gleichzeitig von Händlern überschätzt, wie sich das Kaufinteresse entwickeln würde. Als Resultat haben sie zu viele Geräte bestellt, weswegen im ersten Halbjahr 2022 beträchtliche Lagerbestände aufgebaut wurden. Der bereits gesättigte Markt sah sich folglich ebenfalls mit einem Angebotsüberschuss konfrontiert. Und als wäre das noch nicht genug, haben Inflation sowie steigende Zinsen die Leistbarkeit maßgeblich beeinträchtigt. Betroffen sind jedoch nicht nur Privatkunden, sondern auch von Unternehmensseite besteht nachlassende Nachfrage. Denn immer mehr Firmen möchten aufgrund des unsicheren konjunkturellen Ausblicks vorerst keine Investitionsentscheidungen treffen. Die negativen Konsequenzen haben sich nicht nur bei den globalen Auslieferungszahlen gezeigt, sondern auch in den Verbraucherpreisdaten. Im Januar wies der Verbraucherpreisindex für Computerprodukte einen Rückgang um 6,2 % im Jahresvergleich auf. Unternehmen der Branche sind also gezwungen, die Preise zu senken, um die nachlassende Nachfrage zu kompensieren.

Jedoch betrifft diese Dynamik ebenso Firmen der Halbleiterbranche, die für einen wichtigen Teil des Innenlebens besagter Geräte verantwortlich sind, wozu auch Advanced Micro Devices zählt. Insbesondere mit dem Segment „Client“ ist der Konzern auf den PC-Markt ausgerichtet. In diesem stellt das Unternehmen Prozessoren und Chipsätze für Desktop-Computer und Notebooks her. Mit einem Umsatz von 6,2 Mrd. USD im letzten Geschäftsjahr trägt die Sparte etwa 26 % zum Gesamtumsatz bei und ist folglich von hoher Relevanz. An dieser Stelle wird das Unternehmen auch hart von der nachlassenden PC-Nachfrage getroffen. Im 4. Quartal des Jahres 2022 ist der Umsatz um 51 % gefallen und es hat sich ein operativer Verlust von 152 Mio. USD. eingestellt. Weiterhin wird ebenfalls der Gaming-Bereich, welcher der wichtigste Teil des Unternehmens ist, nicht von den negativen Entwicklungen verschont. Denn auch diese Branche reagiert sensibel auf konjunkturelle Veränderungen. Außerdem kam erschwerend eine signifikant verschärfte chinesische Regulatorik hinzu, die die Nachfrage nach Onlinespielen gedrosselt hat. Die Schwäche zeigte sich deswegen auch bei den Verkaufszahlen der leistungsfähigen Prozessoren und Grafikkarten für Gaming-PCs, die AMD in diesem Segment vertreibt. Als Resultat ist der Segmentumsatz im letzten Quartal um 7 % gefallen.

Wird sich der PC-Markt in diesem Jahr erholen?

Glücklicherweise lief es in den anderen Segmenten „Embedded“ und „Datacenter“ so gut, dass der Umsatz im 4. Quartal insgesamt trotzdem um 16 % auf 5,6 Mrd. USD gesteigert werden konnte. Nichts-desto-trotz stellt die Schwäche des PC-Marktes einen erheblichen Gegenwind dar, dessen Auswirkungen vorausschauend weiter zu spüren sein werden. So prognostiziert AMD, dass das Umsatzwachstum im 1. Quartal rückläufig sein wird. Client- und Gaming-Segment werden voraussichtlich beide im Jahresvergleich schrumpfen. Das Wachstum in den anderen Sparten wird dies nur teilweise ausgleichen können. Insgesamt wird mit einem Umsatz von 5,3 Mrd. USD gerechnet, was einen Rückgang im Jahresvergleich von 10 % darstellt. Die angegebene Spanne liegt bei 5 bis 5,6 Mrd. USD. Der Analystenkonsens hatte mit dem oberen Ende als Basisszenario gerechnet, weswegen die Prognose eine leichte Enttäuschung darstellte.

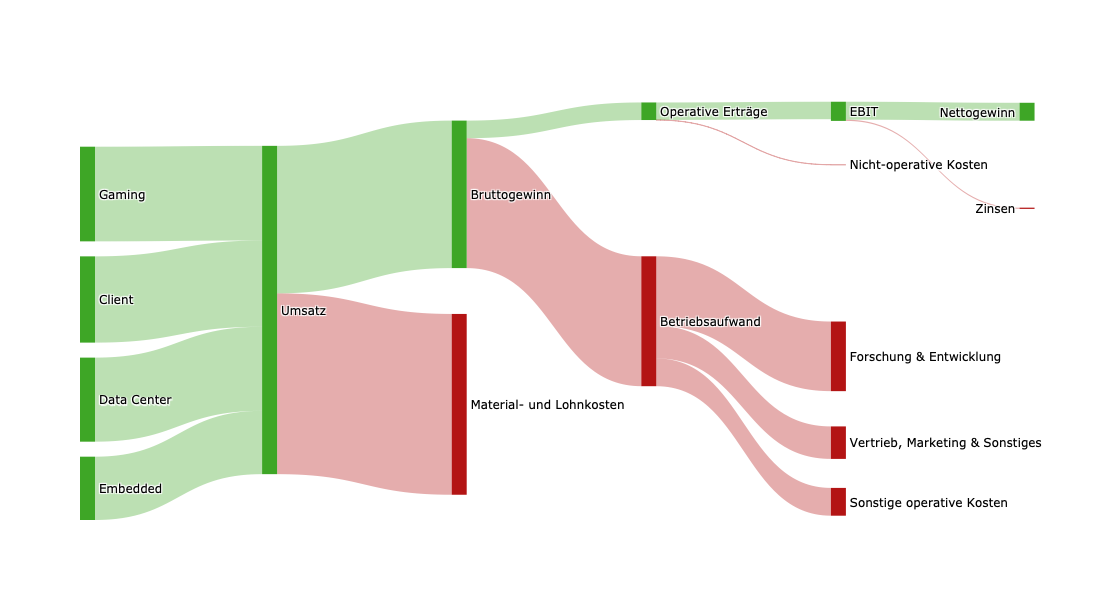

Trotzdem besteht seitens AMDs die Voraussage, dass sich der PC-Markt im Laufe dieses Jahres erholen wird. Doch es gibt verschiedene Anhaltspunkte, die suggerieren, dass der Konzern diesbezüglich zu optimistische Annahmen trifft. Beispielsweise haben zuletzt mehrere Technologieunternehmen ihre Prognosen hinsichtlich des zukünftigen adressierbaren Marktes im PC-Bereich gesenkt. Auch das Research-Unternehmen Gartner geht davon aus, dass es in diesem Jahr zunächst zu weiteren Rückgängen kommen wird. Gemäß der Prognose der Firma dürften Unternehmen den Austauschzyklus noch weiter hinauszögern. Folglich sei ein 7 %-iger Rückgang bei den globalen PC-Lieferungen im Jahr 2023 zu erwarten. Mit einer Erholung sei erst im nächsten Jahr zu rechnen. Damit würde es zwar keinen drastischen Einbruch wie im letzten Jahr darstellen, dennoch wäre es weiterhin eine konstante Belastung. Interessanterweise geht auch der Tech-Gigant Microsoft von anhaltenden Schwierigkeiten in diesem Bereich aus. So erklärte der CEO des Konzerns Anfang des Jahres, dass in der näheren Zukunft mit weiterer Schwäche auf dem PC-Markt zu rechnen sei. Der Gewinnfluss von AMD. Quelle: aktie.traderfox.com

Der Gewinnfluss von AMD. Quelle: aktie.traderfox.com

AMD möchte adressierbaren Markt durch neue Produkte erhöhen

AMD kann sich also nicht auf Wachstumsmomentum seitens dieser Segmente verlassen - zumindest nicht kurzfristig. Dieser Fakt bekräftigt das Unternehmen in seinem Vorhaben, die Abhängigkeit von dem PC-Markt zu verringern. Stattdessen möchte man sich mehr auf die Segmente konzentrieren, die stark wachsen und dort weiter expandieren. Hierzu gehört das Data-Center-Segment, wo der Umsatz im letzten Quartal um 42 % gesteigert wurde. Der primäre Treiber des Ergebnisses waren robuste Verkaufszahlen der EPYC-Server-Prozessoren, welche vor einigen Jahren auf den Markt gebracht wurden. Sie sind speziell für Server und High-Performance-Computing-Anwendungen entwickelt worden und bieten eine starke Rechenleistung sowie eine hohe Effizienz. Damit sind sie genau auf die Anforderungen der heutigen Datenzentren zugeschnitten. Die Prozessoren sind sehr beliebt und ein Kerngrund, warum AMD in dem Serversegment als führend betrachtet wird und schnelles Wachstum erzielt. Im Kontrast hierzu verlief die operative Entwicklung des Wettbewerbers Intel in diesem Bereich zuletzt negativ. Das lässt darauf schließen, dass AMD dabei ist, Marktanteile zu erobern. Umso weniger erfreulich für Intel war die Ankündigung, dass das Unternehmen nun das Angebot an EPYC-Prozessoren erhöhen und auf den Embedded-Markt ausweiten möchte. Der Embedded-Markt umfasst Anwendungen, bei denen Computer- und Elektroniksysteme in andere Geräte eingebettet werden. Die angebotenen Chips werden beispielsweise in Bereichen, wie industrielle Automatisierung, medizinische Bildgebung, Hochleistungsrouter und Sicherheitssysteme genutzt.

Nun wurde die Einführung von zehn neuen EPYC-Prozessoren der vierten Generation für derartige eingebettete Systeme angekündigt. Sie gehören der erst Ende 2022 erschienenen Epyc-9004-Reihe an. Das Besondere: Sie können bis zu 96 CPU-Kerne enthalten, wodurch sie sehr leistungsfähig sind. Die Anzahl an Kernen ist von Bedeutung, da die separaten Recheneinheiten unabhängig voneinander und doch zeitgleich Aufgaben erfüllen können. Deswegen bedeuten mehr Rechenkerne auch mehr Leistung. Bei den nun vorgestellten Produkten bewegt sich das Spektrum zwischen 16 und 96 Kernen. Die Prozessoren sind für den fast wartungsfreien Dauereinsatz ausgelegt und verfügen über fortgeschrittene Sicherheitsfeatures, was ein breites Einsatzspektrum unterstützt. Außerdem punkten die Systeme mit einer gesteigerten Effizienz, gesenkten Gesamtbetriebskosten und Zusatzfunktionen, welche die Ausfallsicherheit erhöhen sollen. Erste Unternehmen haben den Einsatz bereits erprobt, wozu auch Siemens zählt. Laut dem deutschen Konzern würden die neuen Prozessoren neue Möglichkeiten für den industriellen Markt eröffnen. Gerade da sie dazu in der Lage seien, trotz extremer Temperaturen sowie Vibrationen und elektromagnetischen Störungen einwandfrei zu funktionieren, seien sie für den industriellen Anwendungsfall interessant. Die EPYC-Prozessoren der Serie 9004 werden voraussichtlich im April 2023 ausgeliefert. Es stellt somit eine spannende Ergänzung für das Embedded-Segment dar, welches ähnlich wie die Data-Center-Sparte stark wächst.

Mehrere Abwandlungen des EPYC-Prozessors und 35 Mrd. USD Übernahme sind Teil des Plans den adressierbaren Markt zu erhöhen

Des Weiteren hat AMD zuletzt mehrere spezielle Modelle und Abwandlungen des EPYC 9004 präsentiert. Hierzu gehört eine Version, welche man durch seinen 3D-V-Cache ergänzt hat und den Namen Genoa-X trägt. Über das gewöhnliche EPYC-System hinaus gibt es durch die Ergänzung die Möglichkeit, mehrere Chips miteinander zu verbinden. Diese Methodik ermöglicht mehr Schnittpunkte, was wiederum zu einer erhöhten Bandbreite für Datenübertragung führt. Die Leistungsfähigkeit von Chips kann hierdurch merkbar erhöht werden. Aufgrund dieses Vorteils hat AMD diese Technologie ebenfalls bereits in diverse Gaming-Chips implementiert. Da so mehr Speicherplatz besteht, um Daten zu sichern und eine geringere Wartezeit beim Abrufen von Inhalten anfällt, haben sich Online-Spieler von dieser Variante begeistern lassen. Das Angebot an Prozessoren soll ebenfalls hinsichtlich der Kostenspanne erhöht werden. So soll in diesem Jahr zusätzlich eine kleinere und günstigere Variante des EPYC-9004-Speichers erscheinen, das den Namen Siena trägt. Dieser ist insbesondere für Anwendungsfälle attraktiv, wo eine schlankere Version ausreicht. Mit 64 Kernen und dem halbierten Speicherinterface ist er dennoch sehr leistungsfähig. Diese Aussage hält ebenfalls stand, wenn man es mit dem Konkurrenzprodukt von Intel „Xeon D“ kontrastiert. Denn Siena soll dieses hinsichtlich der Performance übertreffen können.

Diese Produkte sind ein Ergebnis des Plans, die Abhängigkeit von dem PC-Markt zu verringern und gleichzeitig den adressierbaren Markt zu erhöhen. Mit welcher Intensität diese Bestrebung verfolgt wird, haben zuletzt auch die steigenden Ausgaben für Entwicklung und Forschung belegt. Diese sind im 4. Quartal auf 1,37 Mrd. USD angestiegen, was einer Steigerungsrate im Jahresvergleich von etwa 65 % entspricht. Das man es mit der Expansion auf den Embedded-Markt ernst meint, hat man jedoch bereits Anfang 2022 bewiesen, als man den Hersteller von Integrierten-Schaltkreisen Xilinx, für 35 Mrd. USD übernahm. Es war der mit Abstand größte Zukauf in der Geschichte des Konzerns. Das akquirierte Unternehmen ist neben Schaltkreisen auf logische Schaltungen spezialisiert, wodurch hilfreiche Synergien in dem Embedded-Segment möglich sind. Deswegen wurde das akquirierte Unternehmen auch in diese Sparte integriert. Seitdem hat AMD ein deutlich umfassenderes Produktportfolio für den Embedded-Markt zu bieten, welches weit über Mikroprozessoren hinausreicht.

Kann AMD deswegen Marktanteile erobern?

Die neuen Produkte sind ebenfalls vor dem Hintergrund der Wettbewerbslandschaft interessant. Im Bereich der Rechenzentrums-CPUs verfügt Intel über einen schätzungsweise 70 %-igen Marktanteil. AMDs Rolle ist mit 20 % dagegen verhältnismäßig klein. Insofern besteht hier aber auch noch viel Wachstumspotenzial. Besonders spannend ist dieser Fakt, da zum jetzigen Zeitpunkt eine Kombination aus verschiedenen Faktoren vorliegt, die AMD zu einem derartigen Marktanteilsgewinn verhelfen könnten. Denn einerseits hat das Unternehmen seine fundamentale Stellung durch die Ausweitung des Produktangebots maßgeblich verbessert und hierdurch deutlich an Momentum gewonnen. Andererseits läuft es bei Intel operativ nicht gut, wodurch der Wettbewerber angeschlagen ist. Eine Ausweitung der Marktstellung würde zudem lediglich die Fortsetzung eines schon vorhandenen Trends repräsentieren. Denn AMD hat von 2021 auf 2022 bereits mehr als 10 % Wachstum bei dem Marktanteil in diesem Bereich erwirken können. Diese Entwicklung könnte sich nun noch aggressiver fortsetzen.

AMD liefert APU für schnellsten Supercomputer der Welt

Außerdem gibt es gute Nachrichten seitens des neuen High-Performance-Computing-CPUs, das den Namen MI300 trägt. Dieser ist speziell auf den Einsatz in Supercomputern ausgerichtet. Microsoft hat vorige Modelle bereits für großangelegtes KI-Training eingesetzt. Der MI300 soll nun aber noch einen entscheidenden Schritt weitergehen und das Vorgängerniveau maßgeblich übertreffen. Konkret soll es mit einer achtfachen Steigerung der Berechnungsleistung punkten. Die hohe Leistungsfähigkeit ist mitunter gegeben, da im Zuge des Erarbeitungsprozesses eine intensive Zusammenarbeit mit diversen Cloud-Anbietern gepflegt wurde. Das dahinterstehende Ziel war es, den Chip für KI-Workloads zu befähigen (KI-Workloads bezieht sich auf Aufgaben wie die Verarbeitung großer Datenmengen oder Bildanalyse, die von einer KI ausgeführt werden). Gleichzeitig soll auch die Energieeffizienz merkbar zunehmen. Insgesamt verfügt der Chip über 146 Milliarden Transistoren und soll es außerdem leichter sein, diesen zu programmieren.

Aufgrund der fortgeschrittenen Qualitäten konnte sich der MI300 für den Einsatz bei dem Bau des schnellsten Supercomputers der Welt profilieren. El Capitan wird von dem Lawrence Livermore National Laboratory (LLNL) errichtet und soll mithilfe der Fähigkeiten des MI300 zu dem schnellsten Supercomputer der Welt werden. Gleichzeitig soll er sich aber auch durch eine hohe Effizienz auszeichnen. Das AMDs-Chip für dieses Projekt ausgewählt wurde, reflektiert die in diesem Bereich führende Position des Unternehmens. Von den 20 energieeffizientesten Supercomputern der Welt, werden 15 von AMD betrieben. Die positiven Dynamiken haben sich zudem zuletzt verstärkt: Im Jahresvergleich ist die Anzahl der von AMD betriebenen Top-Supercomputer um 38 % gestiegen. Der neue MI300-Chip soll im zweiten Halbjahr dieses Jahres auf den Markt kommen und dürfte weiteres Momentum verleihen.

Ist AMD somit ein unterbewerteter Profiteur der KI-Welle?

Da AMD in diesem Bereich Weltklasse ist, verfügen sie über eine solide Grundlage, um von dem KI-Trend zu profitieren. Dennoch wird das Unternehmen in der Regel kaum als starker Profiteur der KI-Welle betrachtet, wie es bei Wettbewerber Nvidia der Fall ist. Ein Analyst von Raymond James schätzt die Lage ähnlich ein und hat hierzu einen interessanten Kommentar abgegeben. Im Zuge einer Studie bezeichnete er die Aktie als unterbewertete Wette im KI-Feld. Denn aufgrund AMDs einzigartiger Kombination von CPU-, GPU-, FPGA- und Semi-Custom-Expertise sei es besonders gut für die Bereiche Maschinelles Lernen und Künstliche Intelligenz positioniert. Dementsprechend gab der Analyst der Aktie auch eine Kaufempfehlung mit einem „Strong-Buy“ Rating. Der aktivistische Hedgefonds Manager Dan Loeb scheint ebenfalls von den Aussichten des Unternehmens überzeugt, da er Anfang März eine Position in der Aktie bekannt gab, – wenngleich man nicht weiß, welche Haltedauer er hierbei anstrebt. Möglicherweise wurde Loeb von der Resilienz des Unternehmens beeindruckt. Immerhin war es trotz des starken Gegenwindes im Jahr 2022 in der Lage, ein Umsatzwachstum von 44 % zu erzielen. Die Grundlage der Widerstandsfähigkeit ist eine robuste Nachfrage nach den Chip-Lösungen. Das Ergebnis des letzten Jahres stand zudem im Einklang mit der durchschnittlichen fünfjährigen Umsatzwachstumsrate von 35 %. Was die Profitabilität betrifft, hat AMD vor dem Jahr 2020 gehadert und es häufig nur knapp in die Gewinnzone geschafft. Seitdem gelang jedoch der Sprung ins Grüne, wobei die Nettogewinnmarge sich inzwischen auf etwa 17 % beläuft.

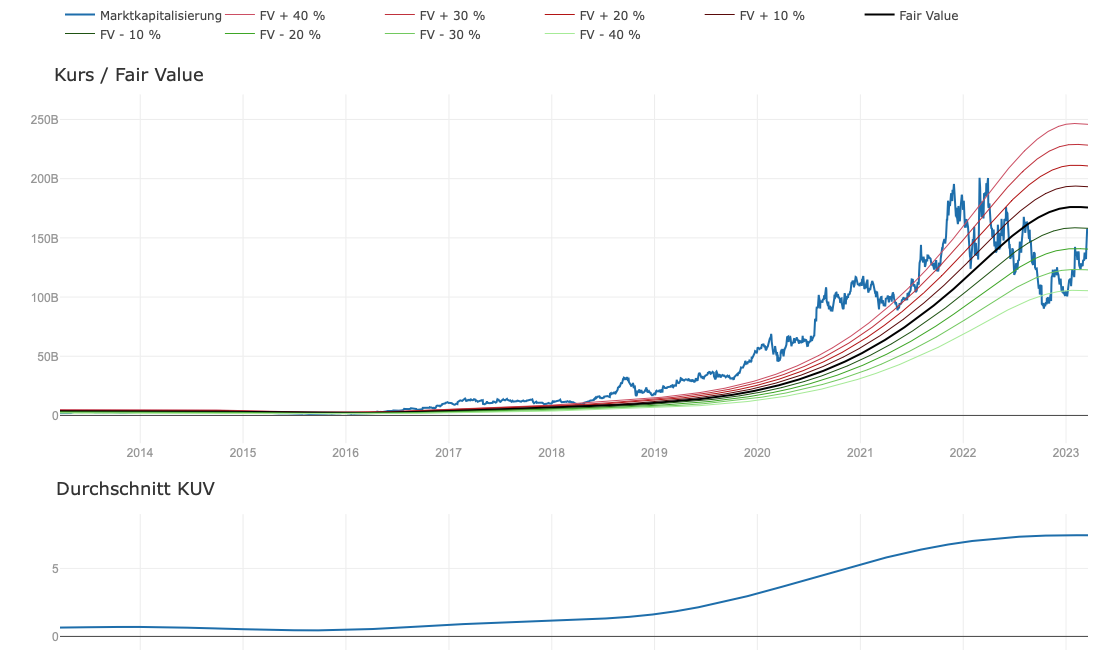

Der Analystenkonsens erwartet, dass sich das Geschäft im Jahr 2023 konsolidieren wird, wobei der Umsatz leicht unter dem Niveau von 2022 liegen soll. In den darauffolgenden Jahren soll das Wachstum dann wieder anziehen. Diese Einschätzung bewegt sich im Einklang zu der Übergangssituation, in welcher sich das Unternehmen befindet. Kurzfristig wird die operative Performance noch von den negativen Dynamiken auf dem PC-Markt runtergezogen werden. In den darauffolgenden Jahren dürfte die relative Bedeutung dieses Segments jedoch merkbar abnehmen, was den Weg für mehr spürbaren Erfolg durch die anderen Sparten bereitet. Wenn das makroökonomische Umfeld mitspielt, sollte sich der PC-Bereich unabhängig davon im nächsten Jahr erholen. Bewertungstechnisch befindet sich die Preissetzung der Aktie, mit einem KGV23e von 32 und einem KUV23e von 6,7 im Rahmen der Branchennorm. Das die Bewertung in absoluten Zahlen hoch ist, hängt mit dem Premium zusammen, welcher der Markt der Halbleiterbranche zusagt. Vor dem Hintergrund der historischen Bewertung der Umsätze befindet sich die Aktie zudem unterhalb des Fair-Value-Wertes, was indikativ für vorherrschenden Pessimismus sein könnte. Was hinsichtlich der Fundamentaldaten dagegen negativ auffällt, ist das eine gewisse Verwässerung der Aktionäre stattfindet, da im Laufe der letzten 10 Jahre regelmäßig neue Aktien ausgegeben wurden. Basierend auf dem hierdurch entstandenen Trend ist damit zu rechnen, dass sich diese Dynamik auch in Zukunft fortsetzen wird.

Fair-Value-Umsatz (5-Jahre). Quelle: aktie.traderfox.com

Fair-Value-Umsatz (5-Jahre). Quelle: aktie.traderfox.com

Fazit

AMD ist ein gut aufgestelltes Unternehmen, was jedoch kurzfristig von dem schwachen PC-Markt geplagt wird. Deswegen möchte man die Abhängigkeit hiervon verringern und durch neue Produkte in anderen Segmenten expandieren. Durch die Einführung von zehn fortgeschrittenen EPYC-Prozessoren, die für den Embedded-Markt konstruiert sind, positioniert man sich strategisch für weiteres Wachstum. Die Strategie des Unternehmens ist somit vergleichbar mit einem Trader, der aus seinen Verlierer-Positionen herausskaliert und dafür mehr auf seine Gewinner setzt – und damit genau richtig vorgeht. Deswegen ist das Unternehmen auch langfristig gut positioniert, um von der KI-Welle zu profitieren. Dass der neue, äußerst leistungsfähige MI300-CPU ausgewählt wurde, um den schnellsten Supercomputer der Welt zu bauen, untermauert diese These. Da die Bewertung der Aktie moderat ist, handelt es sich um einen interessanten Kandidaten, um langfristig von dem KI-Trend zu profitieren. Man sollte trotzdem nicht vergessen, dass das PC-Segment in diesem Jahr wahrscheinlich schlechter performen wird, als es derzeitig erwartet wird. Das könnte einen kurzfristigen Dämpfer darstellen.