Bilibili – Chinesischer Anbieter einer umfassenden Online-Unterhaltungswelt mit über 100% Wachstum

Liebe Leser,

ob E-commerce, Stay-at-Home oder Videolization, Bilibili (Bili) profitiert von all diesen Trends. Das Unternehmen ist eine Ikone der Online-Unterhaltung für die junge Generationen in China. Mit einer Marktkapitalisierung auf 37,59 Mrd. USD bietet das Unternehmen eine umfassende Online-Unterhaltungswelt z.B. Live-Übertragungen, Mobile Gaming und Videos. Auf Sicht der vergangenen 4 Jahre (CAGR) weist das Unternehmen eine Wachstumsrate im Umsatz von 165% auf. Das Unternehmen ist noch nicht profitabel. Bilibili wurde im Juni 2009 von Xu Yi gegründet und hat seinen Hauptsitz in Shanghai, China. Die letzten Quartalszahlen vom 18.11.2020 elektrisierten die Märkte. Die Aktie schoss unter hohem Volumen um 22% nach oben und hat sich seitdem fast verdreifacht. Das Mark Minervini Trendtemplate ist erfüllt.

Quelle: desk.traderfox.com

E-commerce, Stay-at-Home und Videolization

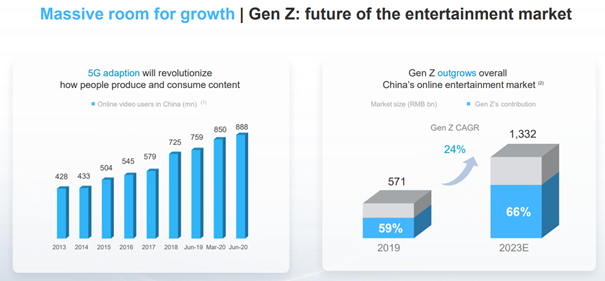

Bilibili ist ein großer Profiteur von Corona und des Stay-at-Homes. Vor allem der Trend zu Videolization ist Wasser auf die Mühlen von Bilibili. Denn gemäß Cisco wird Video 83% des Internet-Traffics in 2021 ausmachen. Der Umsatz lässt sich in vier Bereiche aufschlüsseln: Mobile Spiele, Value-Added Services (VAS) (hierbei handelt es sich z.B. um exklusiven und qualitativ hochwertigen Inhalt für Premium-Mitglieder, Live-Broadcasting), Advertising und E-commerce. Die Umsätze aus mobilen Spielen machen ca. 40% aus, gefolgt von VAS mit 30% und Advertising mit 17%. Der Advertising Bereich wächst mit 126% am schnellsten, gefolgt von VAS mit 116% (jeweils gegenüber Vorjahr). Der Markt für Online Video Users ist in China seit Jahren am Wachsen. Er hat sich zwischen 2013 und 2020 mehr als verdoppelt. Und er hat noch viel Potenzial. Das Marktvolumen des Online Entertainment Marktes belief sich 2019 auf 571 Mrd. RMB (ca. 73 Mrd. EUR). Bis 2023 soll er auf 1.332 Mrd. RMB (ca. 169 Mrd. EUR) anwachsen, vor allem dank der jungen Generation. Das sind 24% Wachstum pro Jahr (siehe folgende Abbildung).

Quelle: https://ir.bilibili.com/static-files/58c4a1e9-fff2-4921-97f1-92fef83be385

Auf Sicht der vergangenen 4 Jahre (CAGR) weist das Unternehmen eine Wachstumsrate im Umsatz von 165% auf. Für die kommenden 4 Jahre wird mit einem Wachstum von knapp 50% (CAGR) gerechnet. Per 30.09.2020 ist das Unternehmen schuldenfrei. Gleichzeitig ist es noch nicht profitabel. Das erwartete KUV (2022) beläuft sich auf 10,5. Sicherlich kein Schnäppchen. Aber eine Wachstumsrate von 50% relativiert dies. Die Aktie hat sich in den vergangenen 3 Monaten verdreifacht. Die nächsten Quartalszahlen stehen schon diese Woche an und zwar am 24.02.2021. Im April 2020 wurde bekannt gegeben, dass Sony sich an Bilibili beteiligt hat und nun rund 5% hält.

Die Q3 Zahlen vom 18.11.2020 elektrisierten die Märkte

Die letzten Quartalszahlen vom 18.11.2020 pulverisierten die Märkte. Die Aktie schoss um 22% nach oben auf ein neues 52-Wochenhoch. Das Unternehmen wies einen Quartalsverlust von 0,41 USD pro Aktie gegenüber der Konsensus-Schätzung von einem Verlust von 0,37 USD auf. Vor einem Jahr lag der Verlust bei 0,15 USD je Aktie. Bilibili erzielte im dritten Quartal einen Umsatz von 466 Mio. USD und übertraf damit die Konsens-Schätzung um 5%. Vor einem Jahr lag der Umsatz noch bei 260 Mio. USD. Die 466 Mio. USD lagen oberhalb der Guidance von Bilibili vom Sommer 2020. Obwohl der Verlust größer ausfiel als erwartet und der Umsatz nur leicht die Analystenschätzungen übertraf, kam es zu einem Feuerwerk der Aktie. Dies mag an dem Wachstum der Nutzerzahlen gelegen haben. Die Monthly Active User (MAU) sind gegenüber Vorjahresquartal um 54% angestiegen auf nun knapp 200 Millionen, die Daily Active Users (DAU) um 42% auf 53 Millionen (Vergleich: Twitter hat 330 Mio. MAU und 192 Mio. DAU). Advertising hat um 126% zugelegt, VAS um 116%, die Zahl der zahlenden Mitglieder um 89% (jeweils gegenüber Vorjahr).

Was lässt sich abschließend sagen?

Bilibili, das viele Komponenten des westlichen Youtube und Netflix aufweist, hat den Nerv der Zeit getroffen. Ob E-Commerce, Stay-at-Home oder vor allem Videolization, das Unternehmen deckt all diese Themen ab. Die Umsatz-Wachstumsrate von 165% unterstreicht dies. Das erwartete KUV (2022) des Unternehmens beläuft sich auf 10,5. Eine sportliche Bewertung. Die Aktie hat sich in den vergangenen 3 Monaten verdreifacht. Hier ist vermutlich bereits einiges an Fantasie eingepreist. Die nächsten Quartalszahlen sollen am 24.02.2021 präsentiert werden.

Bildherkunft: AdobeStock: 324809830