Börsenweisheiten Teil 2: So verstehen und nutzen sie Anleger

In der Vorwoche hatten wir einige gestützt auf eine Studie von Allianz Global Investors Börsenweisheiten vorgestellt sowie anknüpfend daran mit Hilfe der von den Experten bei dem Vermögensverwalter darauf gezogenen Schlussfolgerungen untersucht, was diese Weisheiten für die Geldanlage bedeuten. Nachdem wir im ersten Beitrag 4 von 9 dieser Weisheiten vorgestellt haben, folgt in diesem Artikel nun wie angekündigt der zweite Teil mit den Weisheiten 5-9.

5. Niemals alle Eier in einen Korb legen

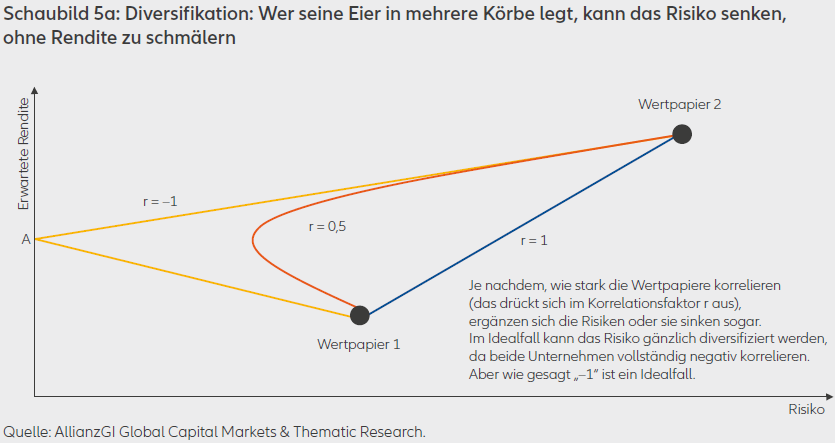

Der Fachbegriff für diese Finanzweisheit heißt laut Allianz Global Investors „Risikodiversifikation“. Der Gedanke dahinter: Je geringer – oder sogar gegensätzlicher – sich Ereignisse auf unterschiedliche Wertpapiere auswirken, desto besser kann das Risiko im Depot reduziert werden. Das Maß, mit dem das Risiko durch Streuung gesenkt werden kann, ist die Korrelation. Der sogenannte Korrelationsfaktor („r“) kann sich zwischen –1 und +1 bewegen, mit unterschiedlichen Auswirkungen auf den Diversifikationseffekt (vgl. Schaubild 5a).

Im Idealfall sind z. B. Aktien negativ korreliert, also mit „–1“. Beispiel: Ein Unternehmen produziert Badehosen, das andere Regenschirme. Egal ob Sonne oder Regen – bei einem der beiden Unternehmen springt immer der Absatz an. Die Firmen sind vollständig negativ korreliert. Wer also nur auf wenige Aktien setzt, läuft Gefahr, die Eier nur in einen Korb zu legen. Besser: ein breit streuender Investmentfonds.

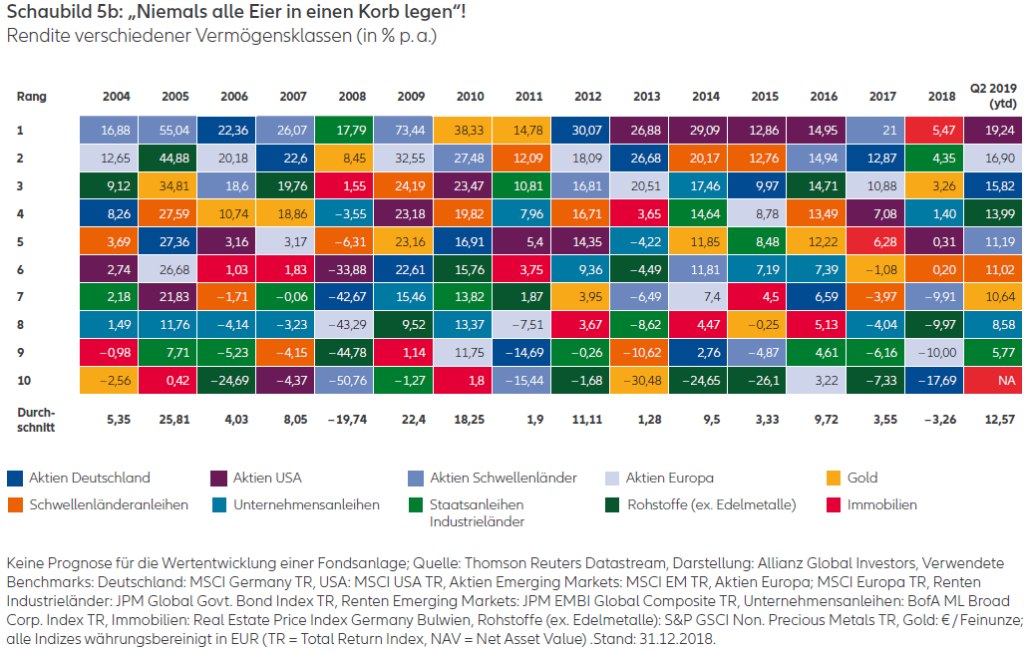

Der Vorteil der Diversifikation gilt bei Einzeltiteln, er wird aber auch bei den unterschiedlichen Vermögensklassen deutlich. Tatsächlich zeigten sich deren Renditen (nicht nur) über die letzten Jahre als äußerst heterogen und wechselhaft. Was in einem Jahr top war, war im Folgejahr oft ein Flop. Doch nicht nur das. Wie die hauseigenen „Top 10 der Jahresrenditen“ zeigen, kam es zu großen Spreizungen der Renditen zwischen den Vermögensklassen (vgl. Schaubild 5b). Unter Betrachtung der durchschnittlichen Rendite waren die meisten Jahre jedoch recht einträglich. Oder die kaum schwankungsanfälligen Assetklassen sorgten zumindest für einen „Airbag“, wenn die risikoreicheren starke Verluste aufwiesen, wie z. B. im Jahr 2008.

6. Wer zu spät kommt, den bestraft das Leben

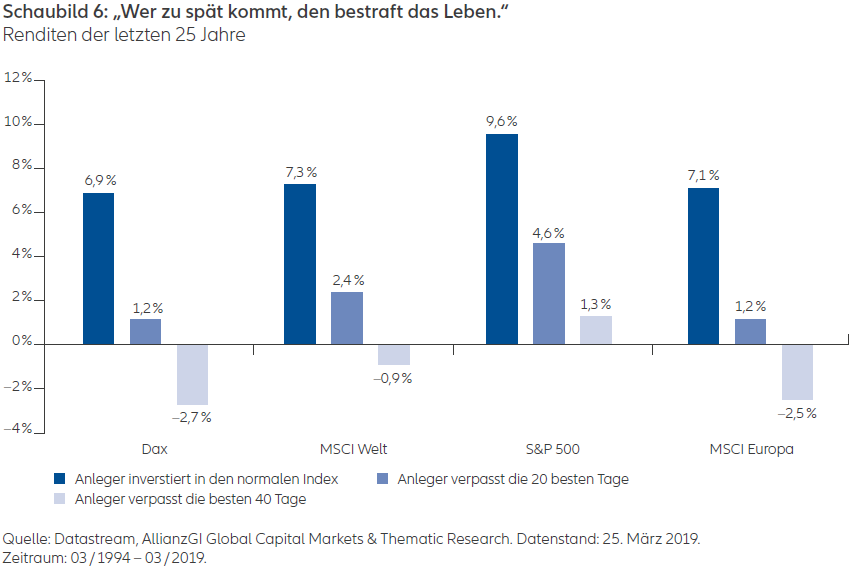

Aus der Sicht von Allianz Global Investors handelt es sich um den Spruch oben um eine immer wieder zutreffende Erkenntnis verpasster Chancen, die auch bei der Kapitalanlage gilt. Dabei ist es verhaltenswissenschaftlich menschlich, nur allzu menschlich, dass Anleger abwarten. Sei es, weil sie auf günstigere Gelegenheiten hoffen. Sei es, weil ihnen Verluste der Vergangenheit noch in den Knochen stecken und sie in der Angstfalle sitzen. Sei es, weil sie darauf warten, bis dies oder das eingetreten ist und die Risiken dann vermeintlich überschaubarer sind.

Dass dies die falsche Strategie sein kann, zeige aber der Blick in die Historie. Wer über die letzten 25 Jahre in den DAX, den US-amerikanischen Markt (S&P 500) oder die „Welt“ (MSCI Welt) bzw. in einen breiten Korb europäischer Aktien (MSCI Europa) investierte, konnte zwischen knapp 7 % (DAX) und knapp 10 % (S&P 500) Rendite pro Jahr erzielen. Verpasste er die besten 20 Handelstage, schmolz die Rendite auf zwischen 1,2 % und 4,6 % p. a. Verpasste er gar die besten 40 Tage, kam es nur beim S&P 500 noch zu einem Ertrag, bei allen anderen Aktiensegmenten zu Verlusten (vgl. Schaubild 6).

Investieren, das längerfristige Anlegen, schlägt Spekulieren, heißt die Lehre daraus für Allianz Global Investors – wenn auch diese wieder mit dem Hinweis zu verbinden ist, dass die Vergangenheit keine Prognose für die Zukunft zulässt.

7. Sell in May and go away – Always remember to come back in September

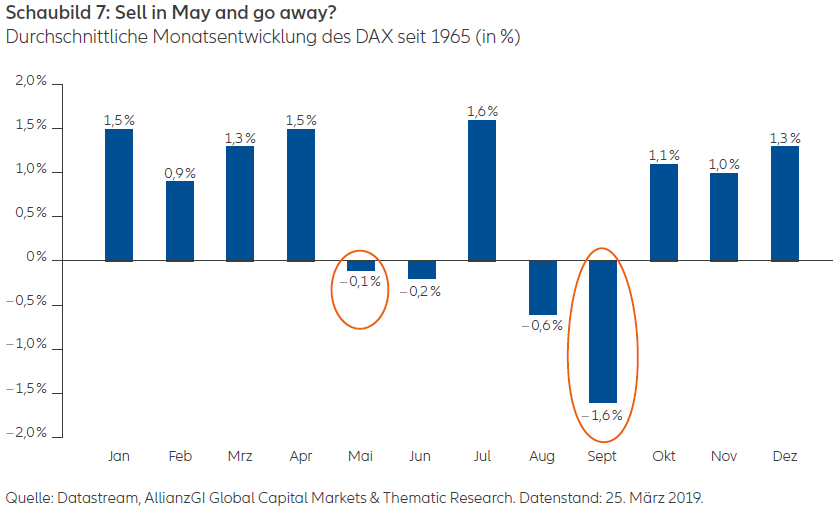

Werden die durchschnittlichen Monatsrenditen des DAX seit 1965 miteinander verglichen (vgl. Schaubild 7), so scheinen sich tatsächlich Saisonmuster zu zeigen. Besonders auffällig ist laut Allianz Global Investors dabei, dass die Monate Mai, Juni, August und September im Durchschnitt eine negative Rendite aufweisen. Genau genommen müsste es also heißen: Verkaufe Anfang Mai und steige Ende September wieder ein.

Aber Hand aufs Herz: Wer tut das schon? Oft werden doch die besten Tage für den Wiedereinstieg verpasst. Diese Börsenregel sollte also unbedingt zusammen mit „Wer zu spät kommt, den bestraft das Leben“ betrachtet werden. Und: Ob derartige Saisonmuster stabil sind, ist für Allianz Global Investors äußerst fraglich. Je mehr Investoren sich darauf einstellen, desto eher werden solche Muster über die Zeit geglättet.

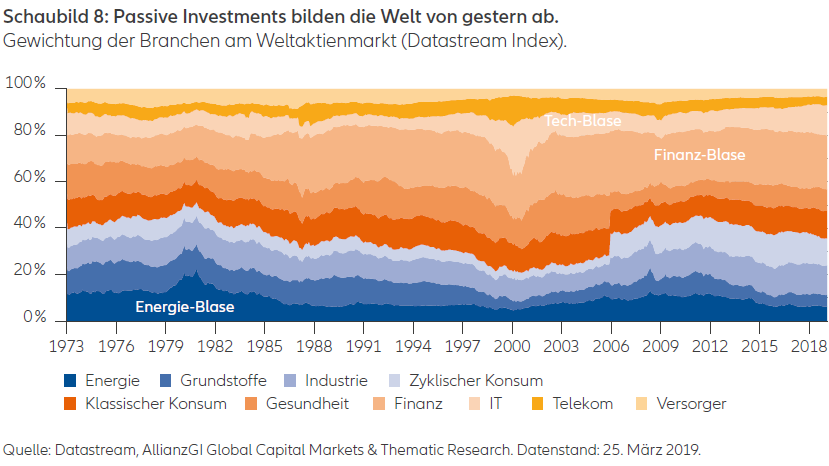

8. Wer die Wahl hat, hat die Qual

Aktives oder passives Management? Gezielt mittels eines aktiv verwalteten Fonds Wertpapiere auswählen lassen oder dem Index folgen? Fragen, die sich Investoren immer wieder stellen.

Fakt ist laut Allianz Global Investors: Wer dem Index folgt, folgt der Vergangenheit. Unternehmen, Branchen oder ganze Regionen, die über längere Zeit in der Gunst der Anleger standen, haben an Marktkapitalisierung und damit an Gewicht im Index zugelegt. Die Erfolge von gestern sind aber keine Garantie für zukünftige „Performance“ (vgl. Schaubild 8).

Aktive Manager hingegen können zum Beispiel die Sektorenrotation nutzen, wenn sie Änderungen frühzeitig erkennen. Sie haben die Qual der Wahl, auf welche Pferde sie in Zukunft setzen wollen. Das ist harte Arbeit, so das Urteil von Allianz Global Investors.

9. Wenn das Pferd tot ist, musst du absteigen

Es gibt gemäß Hans-Jörg Naumer, Director Global Capital Markets & Thematic Research bei Allianz Global Investors, wohl niemanden, der diese, den Dakota-Indianern zugeschriebene Spruchweisheit nicht unterschreiben würde. Naumer weiß dennoch in diesem Zusammenhang folgendes zu berichten: „Trotzdem haben zu viele Investoren – Pardon! – „tote Pferde“ in ihren Portfolien. Warum? Weil Verluste ausgesessen werden. „Es wird schon wieder“ oder „Das sind ja nur Buchverluste“ heißt es dann.“

Verhaltensökonomisch steht Investoren hier die Verlustaversion im Weg. Erst wenn Buchverluste auch realisiert werden, ist der Schmerz so richtig spürbar (vgl. Schaubild 9). Schade. Häufig müssten wir nur von einem Pferd ab- und auf ein anderes aufsteigen, um damit die Verluste zu realisieren. Diese Chance wird aber „gerne“ ausgeblendet. Für Naumer lautet die daraus folgende Schlussfolgerung: „Lieber breit streuen bei der Kapitalanlage und aktiv verwalten lassen.“

Bildherkunft: Adobe Stock: 45890311

5. Niemals alle Eier in einen Korb legen

Der Fachbegriff für diese Finanzweisheit heißt laut Allianz Global Investors „Risikodiversifikation“. Der Gedanke dahinter: Je geringer – oder sogar gegensätzlicher – sich Ereignisse auf unterschiedliche Wertpapiere auswirken, desto besser kann das Risiko im Depot reduziert werden. Das Maß, mit dem das Risiko durch Streuung gesenkt werden kann, ist die Korrelation. Der sogenannte Korrelationsfaktor („r“) kann sich zwischen –1 und +1 bewegen, mit unterschiedlichen Auswirkungen auf den Diversifikationseffekt (vgl. Schaubild 5a).

Im Idealfall sind z. B. Aktien negativ korreliert, also mit „–1“. Beispiel: Ein Unternehmen produziert Badehosen, das andere Regenschirme. Egal ob Sonne oder Regen – bei einem der beiden Unternehmen springt immer der Absatz an. Die Firmen sind vollständig negativ korreliert. Wer also nur auf wenige Aktien setzt, läuft Gefahr, die Eier nur in einen Korb zu legen. Besser: ein breit streuender Investmentfonds.

Der Vorteil der Diversifikation gilt bei Einzeltiteln, er wird aber auch bei den unterschiedlichen Vermögensklassen deutlich. Tatsächlich zeigten sich deren Renditen (nicht nur) über die letzten Jahre als äußerst heterogen und wechselhaft. Was in einem Jahr top war, war im Folgejahr oft ein Flop. Doch nicht nur das. Wie die hauseigenen „Top 10 der Jahresrenditen“ zeigen, kam es zu großen Spreizungen der Renditen zwischen den Vermögensklassen (vgl. Schaubild 5b). Unter Betrachtung der durchschnittlichen Rendite waren die meisten Jahre jedoch recht einträglich. Oder die kaum schwankungsanfälligen Assetklassen sorgten zumindest für einen „Airbag“, wenn die risikoreicheren starke Verluste aufwiesen, wie z. B. im Jahr 2008.

6. Wer zu spät kommt, den bestraft das Leben

Aus der Sicht von Allianz Global Investors handelt es sich um den Spruch oben um eine immer wieder zutreffende Erkenntnis verpasster Chancen, die auch bei der Kapitalanlage gilt. Dabei ist es verhaltenswissenschaftlich menschlich, nur allzu menschlich, dass Anleger abwarten. Sei es, weil sie auf günstigere Gelegenheiten hoffen. Sei es, weil ihnen Verluste der Vergangenheit noch in den Knochen stecken und sie in der Angstfalle sitzen. Sei es, weil sie darauf warten, bis dies oder das eingetreten ist und die Risiken dann vermeintlich überschaubarer sind.

Dass dies die falsche Strategie sein kann, zeige aber der Blick in die Historie. Wer über die letzten 25 Jahre in den DAX, den US-amerikanischen Markt (S&P 500) oder die „Welt“ (MSCI Welt) bzw. in einen breiten Korb europäischer Aktien (MSCI Europa) investierte, konnte zwischen knapp 7 % (DAX) und knapp 10 % (S&P 500) Rendite pro Jahr erzielen. Verpasste er die besten 20 Handelstage, schmolz die Rendite auf zwischen 1,2 % und 4,6 % p. a. Verpasste er gar die besten 40 Tage, kam es nur beim S&P 500 noch zu einem Ertrag, bei allen anderen Aktiensegmenten zu Verlusten (vgl. Schaubild 6).

Investieren, das längerfristige Anlegen, schlägt Spekulieren, heißt die Lehre daraus für Allianz Global Investors – wenn auch diese wieder mit dem Hinweis zu verbinden ist, dass die Vergangenheit keine Prognose für die Zukunft zulässt.

7. Sell in May and go away – Always remember to come back in September

Werden die durchschnittlichen Monatsrenditen des DAX seit 1965 miteinander verglichen (vgl. Schaubild 7), so scheinen sich tatsächlich Saisonmuster zu zeigen. Besonders auffällig ist laut Allianz Global Investors dabei, dass die Monate Mai, Juni, August und September im Durchschnitt eine negative Rendite aufweisen. Genau genommen müsste es also heißen: Verkaufe Anfang Mai und steige Ende September wieder ein.

Aber Hand aufs Herz: Wer tut das schon? Oft werden doch die besten Tage für den Wiedereinstieg verpasst. Diese Börsenregel sollte also unbedingt zusammen mit „Wer zu spät kommt, den bestraft das Leben“ betrachtet werden. Und: Ob derartige Saisonmuster stabil sind, ist für Allianz Global Investors äußerst fraglich. Je mehr Investoren sich darauf einstellen, desto eher werden solche Muster über die Zeit geglättet.

8. Wer die Wahl hat, hat die Qual

Aktives oder passives Management? Gezielt mittels eines aktiv verwalteten Fonds Wertpapiere auswählen lassen oder dem Index folgen? Fragen, die sich Investoren immer wieder stellen.

Fakt ist laut Allianz Global Investors: Wer dem Index folgt, folgt der Vergangenheit. Unternehmen, Branchen oder ganze Regionen, die über längere Zeit in der Gunst der Anleger standen, haben an Marktkapitalisierung und damit an Gewicht im Index zugelegt. Die Erfolge von gestern sind aber keine Garantie für zukünftige „Performance“ (vgl. Schaubild 8).

Aktive Manager hingegen können zum Beispiel die Sektorenrotation nutzen, wenn sie Änderungen frühzeitig erkennen. Sie haben die Qual der Wahl, auf welche Pferde sie in Zukunft setzen wollen. Das ist harte Arbeit, so das Urteil von Allianz Global Investors.

9. Wenn das Pferd tot ist, musst du absteigen

Es gibt gemäß Hans-Jörg Naumer, Director Global Capital Markets & Thematic Research bei Allianz Global Investors, wohl niemanden, der diese, den Dakota-Indianern zugeschriebene Spruchweisheit nicht unterschreiben würde. Naumer weiß dennoch in diesem Zusammenhang folgendes zu berichten: „Trotzdem haben zu viele Investoren – Pardon! – „tote Pferde“ in ihren Portfolien. Warum? Weil Verluste ausgesessen werden. „Es wird schon wieder“ oder „Das sind ja nur Buchverluste“ heißt es dann.“

Verhaltensökonomisch steht Investoren hier die Verlustaversion im Weg. Erst wenn Buchverluste auch realisiert werden, ist der Schmerz so richtig spürbar (vgl. Schaubild 9). Schade. Häufig müssten wir nur von einem Pferd ab- und auf ein anderes aufsteigen, um damit die Verluste zu realisieren. Diese Chance wird aber „gerne“ ausgeblendet. Für Naumer lautet die daraus folgende Schlussfolgerung: „Lieber breit streuen bei der Kapitalanlage und aktiv verwalten lassen.“

Bildherkunft: Adobe Stock: 45890311