Bullen streichen sich den 19. Oktober ganz dick an im Kalender: Denn laut Bank of America könnte da der Aktien-Bärenmarkt enden

Die Bank of America lag mit frühzeitigen Warnungen vor einem Bärenmarkt zuletzt völlig richtig, und noch gibt das US-Institut auch keine Entwarnung. Vielmehr befürchten die Analysten ein weiteres deutliches Abrutschen beim S&P 500 Index bis auf 3.020 Punkte. Ein Erreichen des Tiefs hält man gleichzeitig aber bereits ziemlich zeitnah am 19. Oktober für denkbar. Angesichts dessen lautet der Anlagerat wie folgt: knabbern bei einem S&P 500 Indexstand von 3.600 Punkten, beißen bei 3.300 Punkten und schlingen bei 3.000 Zählern. TraderFox berichtet.

In der Vorwoche lief es alles andere als gut an der Wall Street. Es setzte bekanntlich heftige Verluste, nachdem die US-Inflationsdaten schlechter ausgefallen sind als erwartet und der Transport- und Logistik-Konzern Fedex vor einer globalen Rezession warnte.

Die Verluste beim S&P 500 Index bewegen sich inzwischen fast wieder in einer Größenordnung von 20% gemessen am Januar-Rekordhoch. Die Notierungen befinden sich damit knapp an jener Schwelle, bei der per Definition von einem Bullenmarkt gesprochen wird. Bei den Leitindizes an der Nasdaq ist das mit deutlich höheren Einbußen ohnehin nach wie vor der Fall.

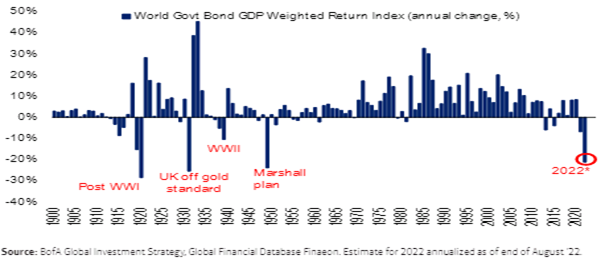

Beim Blick auf das Gesamtbild ist auch ein anderer wichtiger Aspekt nicht zu vergessen: Gemeint ist damit die Tatsache, dass die Jahresverluste bei den globalen Staatsanleihen seit Jahresbeginn so hoch ausfallen wie nie seit 1949 (siehe Grafik).

BIP-gewichteter Renditeindex für weltweite Staatsanleihen (jährliche Veränderung, %)

Neue Hochs bei den Anleiherenditen lassen neue Tiefs bei den Aktienkursen befürchten

Geht es nach der Bank of America, dann ist an der Zinsfront zunächst auch noch keine Entspannung in Sicht. Die Strategen bei dem US-Institut halten es für unwahrscheinlich, dass der US-Verbraucherpreisindex in absehbarer Zeit unter 4% bis 5% fällt. Die Fed-Funds und die US-Renditen dürften sich in den nächsten vier bis fünf Monaten in Richtung vier bis fünf Prozent zubewegen.

Im Gefolge dürfte den weiteren Prognosen zufolge die US-Arbeitslosenquote in den nächsten vier bis fünf Quartalen auf 4 % bis 5 % zusteuern. Die Börsenwelt sei zwar bereits maximal bärisch eingestellt, aber bei der Bank of America ist man trotzdem der folgenden Meinung: neue Höchststände bei den Renditen, bedeuten vorerst weitere neue Tiefststände bei den Aktien.

Dafür spreche auch, dass der Inflationsschock noch nicht vorbei sei und sich die finanziellen Bedingungen nach wie vor verschärften. Passend dazu sei der Goldpreis eingebrochen, da die realen US-Renditen anders als vor sechs Monaten jetzt wieder leicht im Plus notierten.

Zudem bewegten sich die US-Hypothekenzinsen zum ersten Mal seit November 2008 wieder bei 6 %. Die chinesische Landeswährung habe zum Dollar deutlich abgewertet und falls die Bank von Japan bei der Steuerung der inländischen Renditekurve nicht nachgebe, bestehe die Gefahr, dass der Yen zum Dollar weiter aufwerte und die zehnjährigen US-Staatsanleiherenditen von derzeit 3,448 % auf über 4 % steigen.

Die Inflation ist säkular und nicht vorübergehend

Aus der Sicht der Bank of America sind die folgenden übergeordneten Trends zu beobachten: von Frieden zu Krieg, von Globalisierung zu Nationalismus, von Ungleichheit zu Inklusion, von Haushaltsgleichgewicht zu Haushaltspanik, von unsichtbarer Hand zu sichtbarer Faust sowie von säkularer Deflation zu säkularer Inflation.

Als Belege für diese Thesen führt man folgende Punkte an: eine gerade beschlossene Lohnerhöhung von 14 % für US-Güterbahnarbeiter, ein auf 434 Mio. Barrel (niedrigster Stand seit 1984) gesunkener strategischer Ölvorrat der USA, eine Verstaatlichung des Versorgungssektor in Deutschland, ein nach staatlichen Hilfen rufender EU-Stahlsektor, G7-Preiskontrollen bei Energiepreisen, fiskalpolitische Panik im Vereinigten Königreich/EU, die sich auf Pakete im Volumen von 750 Mrd. EUR zubewegt, erheblich erhöhte G7-Militärausgaben sowie allgemein eine Geopolitik, die sich mit Blick auf Russland/Ukraine und China/Taiwan in eine falsche Richtung bewegt etc.

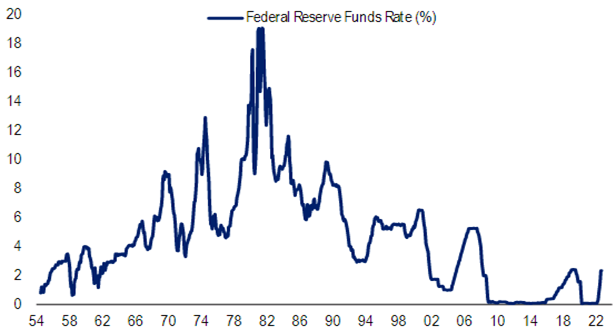

Die US-Leitzinsen sind noch zu niedrig

Mit Blick auf die Märkte verweisen die Strategen darauf, dass die 3 P's - Positionierung, Politik, Profits (Gewinne) die Kurse treiben: Die negative Stimmung und eine deswegen vorsichtige Positionierung der Marktteilnehmer sei zwar antizyklisch gesehen positiv zu werten, kann aber solange nur zu Bärenmarktrallys führen, bis die Geldpolitik umschwenke. Doch noch seien die globalen Zinssätze immer noch zu niedrig. So lägen die Fed Funds bei 2,25 % gegenüber einem 70-Jahres-Durchschnitt von 4,5 %). Laut der abgebildeten Grafik war der Leitzins der Fed seit 1954 in 70 % der Fälle höher als heute.

US Federal Reserve Funds Rate (%)

Quellen: BofA Global Investment Strategy, Haver.

Damit sich das schlechte Anlegersentiment nachhaltig kursbeflügelnd bemerkbar machen könne, sei auch die Aussicht auf Aufwärtskorrekturen bei den Firmengewinnen wichtig. Doch die Prognosen zu den Gewinnen pro Aktie hätten gerade erst zu bröckeln angefangen. Folglich dürfte hier noch kein Boden erreicht sein.

Auch der US-Arbeitsmarkt ist immer noch sehr angespannt. Doch das Geschehen dürfte sich hier laut Bank of America bald abschwächen und das Konsumwachstum mit nach unten ziehen. Der Wohnungsmarkt habe sich bereits nach unten gedreht und die Reallöhne seien negativ, die US-Sparquote mit 5 % so niedrig wie seit 2009 nicht mehr. Sobald die Arbeitslosigkeit steige, dürften sich außerdem auch die noch starken Kreditkartenausgaben der Verbraucher umkehren.

Findet der S&P 500 Index bei 3.020 Punkten einen Boden?

Mit Blick auf den US-Aktienmarkt konstatiert die Bank of America, dass sich der S&P 500 Index derzeit im 20. Bärenmarkt der letzten 140 Jahre befindet. Im Schnitt brachten diese Bärenmärkte einen durchschnittlichen Kursrückgang vom Höchststand bis zum Tiefststand von 37,3 %, bei einer durchschnittlichen Dauer von 289 Tagen.

Die Geschichte ist sei zwar kein absolut verlässlicher Leitfaden für die Zukunft, aber aus der Geschichte lasse sich trotzdem auch die Prognose ableiten, dass der laufende Bärenmarkt am 19. Oktober 2022. Diese Vorhersage deckt sich ausgerechnet mit dem 35. Jahrestag des Schwarzen Montag von 1987. Einhergehen könnte das Tief mit einem S&P 500 Indexstand von 3.020 Punkten (verglichen mit 3.873,33 Punkten am vergangenen Freitag), so die Bank of America.

Der Rezessionsschock, der von der erwähnten Fedex-Warnung ausgehe und sinkende Ergebnisschätzungen nach sich ziehen dürfte, sei voraussichtlich der Katalysator für neue Tiefststände. Der Anlagerat der Bank of America lautet dabei, bei einem S&P 500 Indexstand von 3.600 Punkten zu knabbern, bei 3.300 Punkten zu beißen und bei 3.000 Zählern zu schlingen.

Ein neuer Bullenmarkt führt zu einem Favoritenwechsel

Nachhaltig nach oben drehen dürften die Kurse dann, wenn die Erstanträge auf Arbeitslosenunterstützung in den USA wieder bei über 350.000 liegen, die Renditen von Staatsanleihen über 4 % notieren, die Kreditspreads ihre Hochs gesehen haben und der US-Dollar sinkt.

Bei den bevorstehenden Tiefstständen sollte man den US-Dollar verkaufen und auf Investments in den Bereichen Rohstoffe, Banken, Small Caps, EU, Schellenländer und Value setzen. Zu bevorzugen seien somit Vermögenswerte, die sich vor dem Hintergrund einer hohen, aber stabilen Inflation positiv entwickelten.

Die früheren Profiteure der Politik der quantitativen Lockerungen aus den Bereichen Kredite, Tech-Aktien, Private Equity sollte man dagegen meiden. Denn deren Ära sei vermutlich zu Ende. Der nächste Bullenmarkt verspreche nämlich einen "Regimewechsel" bei den am Markt favorisierten Vermögenswerten. Übrigens: Die Investment-Tipps des zitierten US-Instituts sind deshalb von Belang, weil die dortigen Analysten mit ihren rechtzeitigen Warnungen vor dem laufenden Bärenmarkt richtig lagen.

Bildherkunft: AdobeStock_279583211