Calix – Deswegen sehen Analysten im Durchschnitt 80 % Kurspotenzial!

Die Margen von Calix haben sich im letzten Jahr merkbar abgeschwächt, was für Verunsicherung sorgt, da das Unternehmen erst seit Kurzem profitabel ist. Auf der anderen Seite läuft es operativ weiterhin solide. Da das Unternehmen wirklichen Mehrwert in einem wachsenden Markt schafft, rechnen Analysten mit zweistelligen Wachstumsraten.

Manchmal macht Mr. Market aufmerksamen Marktteilnehmern Geschenke in der Form von temporär günstigen Qualitätswerten. Derartige Werte bezeichnen wir als „Fallen Angels“. Investoren wissen jedoch häufig nicht genau, warum eine Aktie gerade tief steht und sind deswegen zu verunsichert, um das Geschenk wahrzunehmen. Die zentrale Fragestellung lautet immer, inwiefern die übergeordnete Story noch intakt ist. Wenn das der Fall ist, kann sich ein Einstieg lohnen, da die Wahrscheinlichkeit groß ist, dass die Aktie ihre Aufwärtsbewegung früher oder später fortsetzen wird. Das könnte auch bei dem innovativen Nischenunternehmen Calix der Fall sein, welches Softwareanwendungen an Breitbandanbieter verkauft. Die Aktie ist in den vergangenen Monaten deutlich zurückgekommen. Während das 52-Wochenhoch im Oktober letzten Jahres bei 77 USD markiert wurde, befindet sie sich zurzeit nahe des 52-Wochentiefs bei 42 USD. Da die Aktie derartig stark an Wert verloren hat, hat sich eine bemerkenswerte Divergenz zu den Analysteneinschätzungen gebildet: Das durchschnittliche Kursziel für Calix liegt bei 77 USD, was eine Rückkehr zu alten Hochs bedeuten würde. Wir gehen der Frage nach, ob das realistisch ist oder ob sich die schwache Entwicklung fortsetzen wird.

Telekommunikationsanbieter haben mit Kundenunzufriedenheit zu kämpfen – unbeliebteste Branche überhaupt

Breitband ist ein geläufiger Begriff, um schnellen Internetzugang und eine hohe Datenübertragungsrate im Allgemeinen zu beschreiben. In den USA werden vor allem große Kabelanbieter wie Comcast mit dem Begriff assoziiert. Die Telekommunikationsbranche gilt als besonders konzentriert, da sich einige Giganten ein hohes Maß an Marktdominanz aufgebaut haben. Jedoch wird der Sektor von weitreichender Kundenunzufriedenheit geplagt. In Retrospektive weiß man, dass die etablierten Anbieter den Fehler gemacht haben, sich alleinig auf schnelles Internet zu konzentrieren. Jedoch genügt das nicht, um die Kunden zufriedenzustellen. Insbesondere der schwach ausgeprägte Kundenservice wird häufig von Verbrauchern kritisiert, die sich bei Problemen alleingelassen fühlen. Zudem haben Faktoren wie versteckte Kosten dazu beigetragen, der Branche einen notorisch schlechten Ruf zu verleihen. Der sogenannte „Net Promoter Score“ (NPS) erfasst die Kundenzufriedenheit durch Umfragen. Hieran gemessen ist Telekommunikation die unbeliebteste Branche überhaupt.

Die Unzufriedenheit eröffnet die Tür für Wandel und Disruption. Die Kunden sind Alternativangeboten gegenüber geöffneter, was sich an der hohen Branchenabwanderungsrate von 22 % zeigt. Das hat es einer zunehmenden Zahl an klein- und mittelgroßen Anbietern ermöglicht, erfolgreich in die Branche einzutreten. Mit einem Fokus auf gemeinsame Werte und guten Service haben sie sich insbesonders regional wettbewerbsfähig positioniert. Um technologisch eine Chance gegen die Giganten zu haben, benötigen sie innovative Lösungen. Calix ist ein zentrales Unternehmen, wenn es darum geht, kleine Anbieter zum Kampf gegen die etablierten Player zu ermächtigen. Durch diese Zielgruppe erwirtschaftet Calix 80 % seines Jahresumsatzes. Dass das Unternehmen mit diesem Geschäftsmodell Erfolg hat, zeigt sich an den verhältnismäßig hohen Wachstumsraten: Der Umsatz konnte in den letzten fünf Jahren um durchschnittlich 11,20 % gesteigert werden – und damit schneller als bei den Wettbewerbern.

Kundenunternehmen von Calix erreichen einen vielfachen Zufriedenheitsscore im Vergleich zu den Branchengiganten

Der Grund, warum die Calix-Lösungen Anklang finden, ist, dass sie die vorherrschende Kundenunzufriedenheit angehen. Zugrunde liegt das simple Prinzip: Kundenunzufriedenheit muss mit Kundenorientiertheit bekämpft werden. Zu diesem Zweck hat Calix diverse Cloud-Lösungen entwickelt, die äußerst effektiven Kundensupport ermöglichen. Sobald ein Kunde mit Schwierigkeiten anruft, wird dieser in der Datenbank erfasst und aufgelistet. Mit einem Klick auf den Account kann sich der Support-Mitarbeiter zügig einen Überblick darüber verschaffen, welche genaue Anlage der Kunde hat. Zeitgleich ermittelt eine automatisierte Diagnosesoftware mögliche Probleme und erstellt dazugehörige Handlungsempfehlungen zur Problemlösung. Bei standardisierten Komplikationen genügt dann häufig ein Mausklick des Support-Mitarbeiters, um die Ursache zu beheben.

Auf diese Weise können Kundenanliegen überdurchschnittlich schnell und effizient gelöst werden. Andere Cloudsysteme von Calix ermöglichen es zudem, Kundenbedürfnisse besser zu verstehen, indem Daten über den Internetverbrauch ausgewertet werden. Das erlaubt es den Breitbandanbietern, maßgeschneiderte Angebote zu fertigen, die auf die Bedürfnisse des Individuums zugeschnitten sind. Die Calix-Lösungen zielen darauf ab, alle Aspekte von Breitbandanschlüssen zu modernisieren und zu vereinfachen. Dazu zählt auch das Kundenerlebnis. In einer übersichtlichen Kontrollstelle, vergleichbar mit Google-Home, können Optionen wie Virenschutz, Kindersicherung und die Steuerung zentral verwaltet werden. Das Ergebnis ist eine höhere Kundenzufriedenheit und Kundenbindung an Anbieter, die über diese fortschrittlichen Lösungen verfügen. Sie erhalten in der Regel NPS-Scores von 50 bis 60, während die großen, etablierten Anbieter nicht selten Scores von unter zehn sehen. Zudem bietet Calix komplementäre Produkte, die dabei helfen, neue Geschäftschancen mit hohem Gewinnpotenzial zu erkennen. Im nächsten Schritt ermöglichen sie die Zeit zur Markteinführung von mehreren Monaten auf wenige Tage herabzusetzen. Die gesteigerte Effizienz erlaubt es Breitbandanbietern, höhere Margen zu erreichen.

Massiver Business-Turnaround hat die Aktie um 875 % steigen lassen

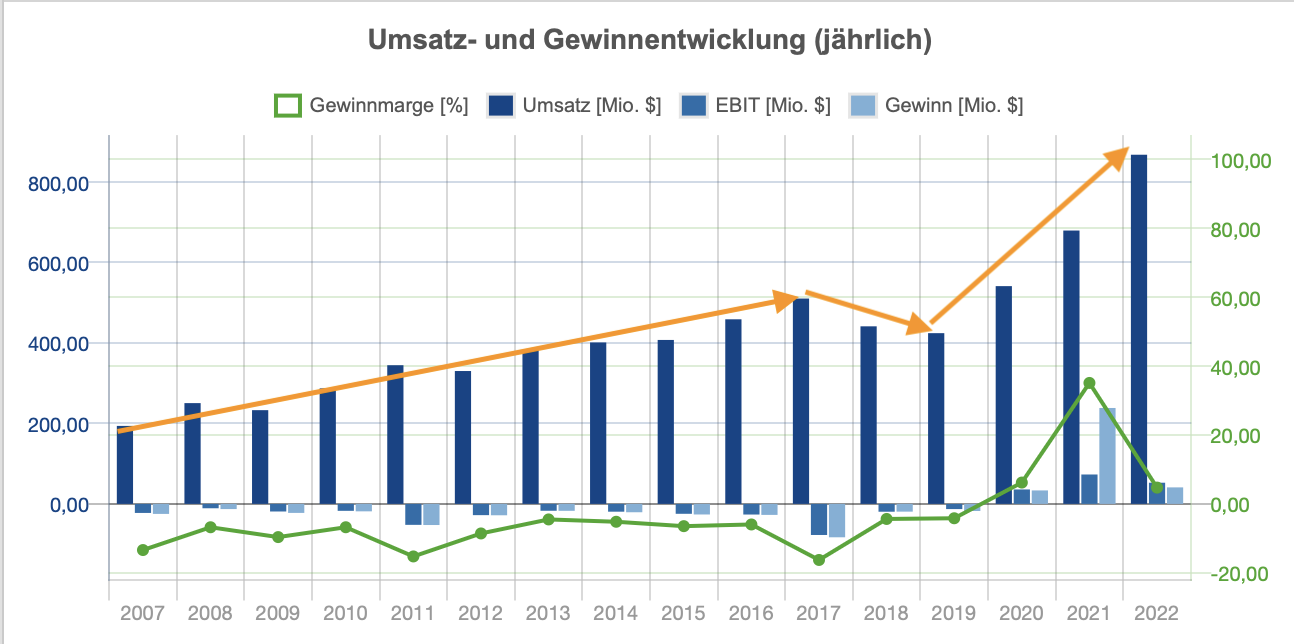

Jedoch lief es nicht immer so gut für Calix. Die Aktie hat eine erlebnisreiche und volatile Geschichte hinter sich. Lange Zeit hatte sie einen schlechten Ruf und war wahrliches No-Go-Gebiet für viele Marktteilnehmer. Denn zwischen 2010 und 2019 hat sie sich kaum bewegt und hing für fast ein Jahrzehnt in einer engen Seitwärtsbewegung fest. Und dass, obwohl das Unternehmen die Umsatzerlöse in diesem Zeitraum steigern konnte. Jedoch war man nicht in der Lage, Gewinne zu erzielen und viele Marktteilnehmer glaubten nicht, dass sich daran etwas ändern würde. Auch der Fakt, dass die Umsätze volatil und immer wieder rückläufig waren, hat Anleger von der Aktie ferngehalten. Das Management hat folglich erkannt, dass sich etwas ändern müsse.

Obwohl das Ursprungsgeschäft in dem Verkauf von Netzwerkzugangsgeräten liegt, hat Calix einen aggressiven Schritt gewagt, indem man sich nahezu vollständig auf Softwarelösungen konzentriert hat. Das hat nicht nur die Wahrnehmung des Marktes verändert, sondern auch die Ertragssituation entscheidend verbessert. So machte Calix Umsatz im Jahr 2020 einen Sprung nach oben, gleichzeitig stellten sich erstmalig positive Gewinnmargen ein. Für die Aktie war die Transformation ein Schlüsselauslöser. Zwischen Ende 2019 und Anfang 2022 legte sie um beeindruckende 875 % zu.

Über ein Jahrzehnt hat das Geschäft Geld geblutet. 2020 begann jedoch eine neue Phase. (Quelle: TraderFox)

Über ein Jahrzehnt hat das Geschäft Geld geblutet. 2020 begann jedoch eine neue Phase. (Quelle: TraderFox)

Wer hoch fliegt fällt tief – Aktie fällt um mehr als 50 %

In diesem Zeitraum profitierte der Sektor zusätzlich von diversen Rückenwinden. Zum Beispiel wurde die operative Entwicklung von Vorzieheffekten begünstigt. Denn die Lieferkettenschwierigkeiten führten zu langen Vorlaufzeiten bei Bestellungen, weswegen sich Kunden veranlasst sahen, ihr Inventar vorausblickend aufzustocken. Die überproportional großen Orders haben Calix verholfen, im letzten Jahr beeindruckende 28 % Umsatzwachstum vorzulegen. Inzwischen haben sich die Lieferketten jedoch weitestgehend normalisiert, was einen gegenteiligen Effekt auf das Wachstum hat. Laut Unternehmensprognose ist dementsprechend in diesem Jahr mit einer Verlangsamung des Erlöswachstums auf 20 % zu rechnen, was jedoch immer noch signifikant über den Wachstumsraten der Wettbewerber und der Telekommunikationsbranche im Allgemeinen liegt. Insofern stellte es auch kein Problem für den Markt dar, diese Nachricht zu verarbeiten.

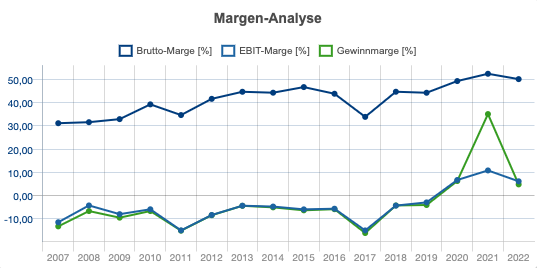

Ein wirklicher Dämpfer für die Aktie war dagegen die deutliche Abschwächung der Gewinnmargen im Jahr 2022. Das ließ alte Ängste hochbrodeln, dass das Unternehmen es nicht schaffen könnte, die erst kürzlich erreichte Profitabilität zu halten. In Kombination mit dem zuvor maßgeblich gestiegenen Bewertungsniveau befand sie sich in einer sehr anfälligen Position. Ein Kursrückgang von über 50 % folgte. Selbst der diesjährige Aufwärtstrend des Gesamtmarktes konnte die Calix-Aktie nicht aus ihrer Abwärtsspirale befreien. Die Probleme betreffen jedoch nicht nur Calix, sondern bestehen branchenweit, wie ein Blick auf den SPDR Telecom ETF offenbart. Diesem ist es noch deutlich schlechter ergangen, wobei er zuletzt sogar frische Tiefststände markiert hat. Ein Problem der Branche sind die gestiegenen Zinsniveaus. Viele etablierte Breitbandanbieter weisen eine hohe Verschuldung auf und könnten mittelfristig auf Refinanzierungsschwierigkeiten stoßen, weswegen sie weniger investieren.

2020 ist der Sprung in die Profitabilität gelungen –2022 haben sich die Gewinnmargen dagegen abgeschwächt. (Quelle: TraderFox)

Quartalszahlen beweisen anhaltende operative Stärke

Calix ist konträr dazu kaum von dieser Problematik betroffen. Denn die Kundenbasis des Unternehmens besteht größtenteils aus jungen Breitbandanbietern, die wenig verschuldet sind und daher kaum von den strikteren Leihkonditionen getroffen werden. Calix selbst ist ebenfalls nur geringfügig verschuldet und weist eine solide Bilanz auf. Mit einer Eigenkapitalquote von 79 %, ist Calix finanziell betrachtet sehr autark und befindet sich in einer stabilen Lage. Abgesehen davon läuft es auch operativ weiterhin robust für den Konzern, wie die Zahlen zum 2. Quartal gezeigt haben, die am 19. Juli vorgelegt wurden. Die Erwartungen konnte man leicht übertreffen, wobei es das neunte Quartal in Folge war, wo der Umsatz gestiegen ist. Der Umsatz belief sich auf 261 Mio. USD, was einer 4 %-igen Zunahme gegenüber dem vorigen Quartal und 29 % im Jahresvergleich entspricht. Das EPS betrug 0,36 USD und konnte die Erwartungen um 0,05 USD übertreffen. Außerdem war es das vierte Quartal in Folge, wo man die Bruttomarge steigern konnte.

Dahinter steckt der zunehmende Fokus des Unternehmens auf „Broadband-as-a-Service“. Damit ist die zunehmende Umstellung vieler der angebotenen Dienste auf ein Subskriptionsmodell gemeint. Ein Beispiel hierfür ist das AXOS-Produkt des Unternehmens, welches darauf ausgerichtet ist sicherzustellen, dass das Breitbandnetzwerk keine routinemäßigen Wartungsarbeiten benötigt und 365 Tage im Jahr zur Verfügung steht. Auch die Geschwindigkeit kann es erhöhen. Bei diesem Produkt hat man vor einigen Monaten begonnen, auf ein Abonnementmodell umzustellen, was für vorhersehbare Einnahmen sorgt und der Bruttomarge Rückenwind verschafft. Konterintuitiv dazu verblieben andere Profitabilitätsmetriken wie die EBIT- und Nettomarge weiterhin schwach. Das Calix-Management hat sich zu dieser auffälligen Differenz nicht geäußert.

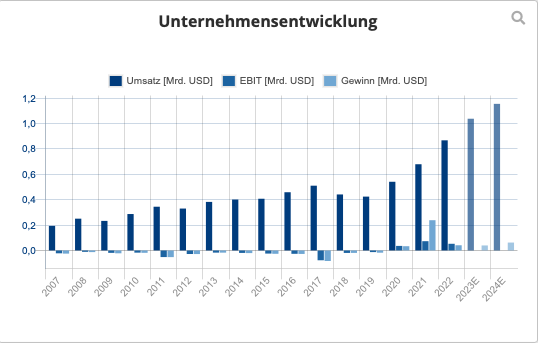

Insgesamt haben die Ergebnisse zum 2. Quartal bestätigt, dass es fundamental weiterhin solide für Calix läuft. Der CEO des Unternehmens, Michael Weening begründete das starke Ergebnis mit einer kontinuierlich anhaltenden Nachfrage. Diese würde sich auch in dem Fakt widerspiegeln, dass man im 2. Quartal den Meilenstein von 1000 Kunden bei den Plattformlösungen erreicht hätte. Gemessen an den Erwartungen des Analystenkonsens ist auch in den darauffolgenden Jahren mit zweistelligem Wachstum zu rechnen. Im Jahr 2024 wird ein Umsatz von 1,16 Mrd. USD erwartet, was einer Steigerungsrate von 11,5 % entsprechen würde. Im Jahr 2025 soll dann eine Umsatzwachstumsrate von 13 % folgen. Gleichzeitig soll der Gewinn je Aktie von 1,37 USD im Jahr 2023 auf 2 USD im Jahr 2025 anwachsen. Das impliziert, dass Calix in der Lage sein wird, nachhaltig profitabel zu bleiben. Vermutlich sind Analysten auch deswegen ermutigt, da Calix in den letzten acht Quartalen in der Lage war, die EPS-Erwartungen zu übertreffen.

Der Breitbandmarkt wird von Digitalisierung und Technologisierung getrieben – zweistellige Wachstumsraten erwartet

Darüber hinaus bekommt Calix Rückenwind durch das Wachstum des Breitbandmarktes. Die globale Marktgröße für Breitbanddienste belief sich im letzten Jahr auf knapp 420 Mrd. USD. Das Marktforschungsinstitut Grand View Research rechnet zwischen 2023 und 2030 mit einer durchschnittlichen jährlichen Wachstumsrate von knapp 10 %. Der maßgebliche Wachstumstreiber soll demnach vor allem eine hohe Nachfrage nach Digitalisierungslösungen sein. Denn viele Branchen stehen erst am Anfang ihres digitalen Transformationsprozesses, insbesondere vor dem Hintergrund der neuesten technologischen Errungenschaften. Breitbandanschlüsse sind als Möglichkeit der schnellen und effizienten Datenübertragung elementar, um die Integration neuester Technologien zu ermöglichen und die zunehmenden Konnektivitätsanforderungen von Unternehmen und Haushalten zu erfüllen.

Analysten sehen durchschnittlich 80 % Kurspotenzial

Im Einklang mit den Wachstumserwartungen haben Analysten positive Ratings für die Aktie abgegeben. Aufgrund der dennoch schwachen Kursperformance hat sich eine bemerkenswerte Divergenz gebildet. Während Calix nahe des 52-Wochentiefs bei 43 USD notiert (Stand: 05. August) haben Analysten ein durchschnittliches Kursziel von 77 USD, – was eine Rückkehr zu alten Hochs impliziert (80 % Kurspotenzial). Von den acht Analystenhäusern, die die Aktie covern, haben sieben ein „Kaufen“ und eines ein „Halten“ Rating. Das höchste Kursziel liegt bei 95 USD und repräsentiert über 100 % Kurspotenzial, während sich das niedrigste Kursziel auf 51 USD beläuft.

Bekannterweise passen Analysten ihre Kursziele häufig prozyklisch an, wenn sich eine Aktie stark in eine Richtung bewegt hat. Das konnte man zuletzt auch bei Calix beobachten. So lag das durchschnittliche Analystenkursziel vor einigen Monaten noch bei 85 USD und somit ein merkbares Stück höher. Sollte die Aktie ihren Abwärtstrend also weiter fortsetzen, könnten in den nächsten Monaten Kurszielsenkungen folgen. Dass der Analystenkonsens insgesamt aber positiv eingestellt ist, gibt eine gute Indikation hinsichtlich des mittelfristigen Potenzials, sollten sich die Wachstumserwartungen bestätigen und die Gewinnmargen erholen.

Die historische und erwartete Unternehmensentwicklung. (Quelle: TraderFox)

Calix wird mit deutlichem Bewertungspremium gehandelt

Dass es sich grundsätzlich um einen Qualitätswert handelt, indiziert der TraderFox-Qualitätscheck wo die Aktie 13 von 15 Punkten erhält. Besonders stark sticht das in den letzten Jahren angezogene Wachstum und die solide Bilanz hervor. Der einzige Faktor, bei dem die Aktie wirklich schlecht abschneidet, ist die Volatilität. Die starken Kursbewegungen in beide Richtungen haben somit ein Tribut gefordert. Das spiegelt sich auch in dem schlechten Ergebnis des TraderFox-Robustheitschecks wider, wo die Aktie lediglich 3 von 15 Punkten erhält. Die Aktie wird mit einem KGV23e von 30 und einem KUV23e von 2,6 gehandelt. Im Vergleich zur Peergroup stellt das einen deutlichen Bewertungsaufschlag dar, was zur Vorsicht aufruft. Allerdings besteht begrenzte Vergleichbarkeit, da die herangezogenen Wettbewerber keine gleichartigen Geschäftsmodelle haben.

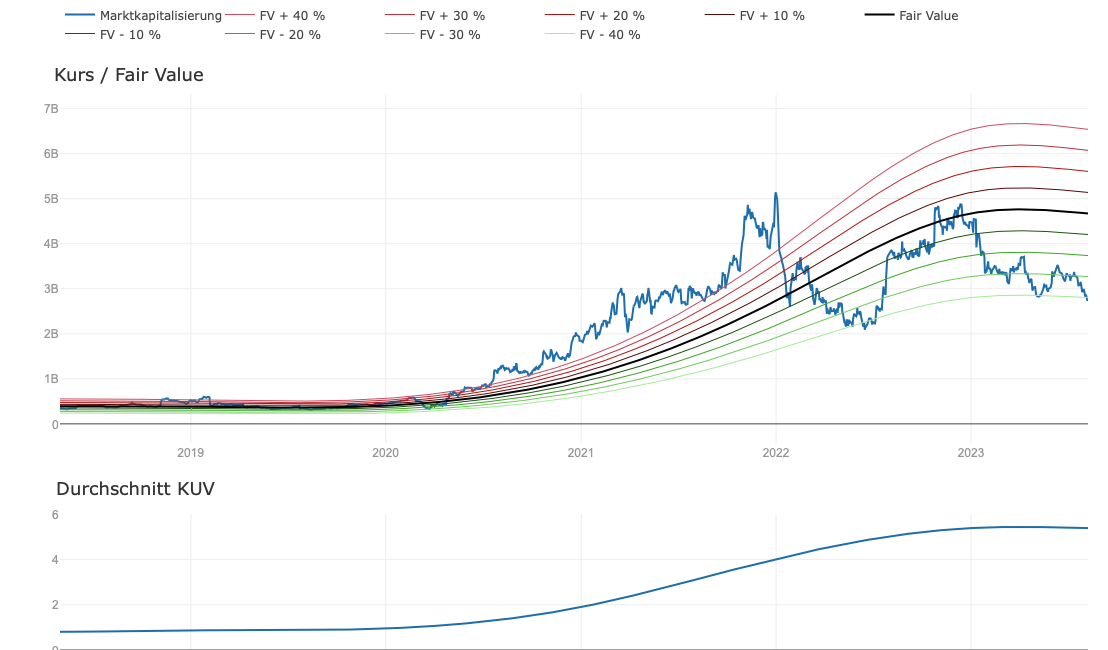

Im Kontext der jüngeren Historie (Umsatzbewertung der letzten 3-Jahre) befindet sich die Bewertung in einem vorteilhaften Bereich. Allerdings gilt dies nur unter der Annahme, dass Calix seine Margen wieder nach oben bringt und somit die alten Rahmenbedingungen wiederherstellt.

Fair-Value-Chart (Umsatz, 3-Jahre). (Quelle: TraderFox)

Bullcase:

Die Calix-Aktie ist historisch betrachtet günstig bewertet, wenn Calix seine Gewinnmargen wieder steigern kann. Die spezifische Nische des Unternehmens erlaubt ein hohes Maß an Differenzierung und löst relevante Probleme. Das befördert Calix in eine vorteilhafte Position in einem wachsenden Markt. Der Analystenkonsens rechnet deswegen mit fortsetzenden zweistelligen Wachstumsraten und sieht im Durchschnitt 80 % Kurspotenzial.

Bearcase:

Da Calix erst seit 2020 profitabel ist und ein neues Geschäftsmodell fährt, besteht nur ein begrenztes Maß an Sicherheit, dass die Marktpositionierung nachhaltig stabil ist. Das Gleiche gilt für die Gewinnmargen. Da die Anzahl an Aktien in den letzten Jahren merkbar zugenommen hat, findet zudem eine gewisse Verwässerung der Aktionäre statt.

Fazit:

Die Calix-Aktie hat gute Chancen, zu den Fallen-Angels zu gehören, dessen Untergang nur vorübergehender Natur ist. Denn wenngleich die Aktie im Verhältnis zum Gesamtmarkt auffällig schwach ist, läuft es operativ weiterhin solide, wie die Zahlen zum 2. Quartal offenbart haben. Zudem befindet sich Calix in einem wachsenden Markt mit einer starken Marktstellung, was eine solide Grundlage für überproportionales Wachstum ist. Die Lösungen des Unternehmens liefern realen Mehrwert und bedienen ein strukturelles Bedürfnis. Zuzüglich der starken Bilanz handelt es sich inzwischen um ein Qualitätsunternehmen. Auf der anderen Seite muss das Calix-Management noch beweisen, dass man es nachhaltig schafft, profitabel zu bleiben. Da Calix aufgrund der Transformation kein langjährig etabliertes Geschäftsmodell hat, besteht diesbezüglich kaum Gewissheit. Eine Stabilisierung und anschließender Anstieg der Nettomarge wäre ein wichtiger Kursauslöser für die Aktie, welche charttechnisch betrachtet angeschlagen ist.

Kompakt: 4 Gründe, warum die Aktie Erholungspotenzial bietet:

- Der globale Breitbandmarkt profitiert von der zunehmenden Digitalisierung. Es wird erwartet, dass er bis 2030 um 10 % pro Jahr wachsen wird.

- Calix hat sich durch den Fokus auf kleine Breitbandanbieter eine besondere Positionierung in der Branche aufgebaut.

- Obwohl sich das Wachstum in diesem Jahr verlangsamen soll, rechnet das Management noch immer mit 20 % Erlöswachstum.

- Das durchschnittliche Analystenkursziel sieht den fairen Wert der Aktie bei 77 USD.

Viele Grüße

Gereon Dregger

Bildherkunft: adobeStock_366452864