Cyber-Security Spezialist Qualys kaufen?

Liebe Leser,

Qualys, Inc. bietet Cloud-basierte Informationstechnologie (IT), Sicherheits- und Compliance-Lösungen in den USA und international an. Das Unternehmen bietet Cloud Apps an, die Schwachstellenmanagement, Erkennung und Reaktion, Bedrohungsschutz, kontinuierliche Überwachung, Patch-Management, Erkennung und Reaktion von Multi-Vektor-Endpunkten, Gefährdungsanzeige, Zertifikatsbewertung, Richtlinieneinhaltung, Sicherheitskonfigurationsbewertung, PCI-Compliance, Überwachung der Dateiintegrität, Fragebogen zur Sicherheitsbewertung, Bewertung der Out-of-Band-Konfiguration, Scannen von Webanwendungen, Webanwendungs-Firewall, globales IT-Asset-Inventar, CMDB-Synchronisierung, Zertifikatsinventar, Cloud-Inventar, Cloud-Sicherheitsbewertung und Containersicherheit an. Die integrierte Suite von IT-, Sicherheits- und Compliance-Lösungen, die auf der Qualys Cloud-Plattform bereitgestellt wird, ermöglicht es Kunden, IT-Assets zu identifizieren und zu verwalten, IT-Sicherheitsdaten zu sammeln und zu analysieren, Schwachstellen zu erkennen und zu priorisieren, Abhilfemaßnahmen zu empfehlen und zu implementieren und die Durchführung solcher Aktionen.

Das Unternehmen bietet auch Asset-Tagging und -Management, Berichterstellung und Dashboards, Fragebögen und Zusammenarbeit, Behebung und Workflow, Big-Data-Korrelation und -Analyse-Engine sowie Warnungen und Benachrichtigungen, die integrierte Workflows, Verwaltung und Echtzeitanalyse sowie Berichterstellung in der gesamten IT ermöglichen, Sicherheits- und Compliance-Lösungen. Ebenfalls werden ihre Lösungen über Vertriebsteams sowie über ein Netzwerk von Vertriebspartnern wie Sicherheitsberatungsorganisationen, Managed Service Providern und Resellern sowie Beratungsunternehmen angeboten. Es dient Unternehmen, Regierungsbehörden sowie kleinen und mittleren Unternehmen in verschiedenen Branchen, darunter Bildung, Finanzdienstleistungen, Regierung, Gesundheitswesen, Versicherungen, Fertigung, Medien, Einzelhandel, Technologie und Versorgungsunternehmen. Das Unternehmen wurde 1999 gegründet und hat seinen Hauptsitz in Foster City, Kalifornien.

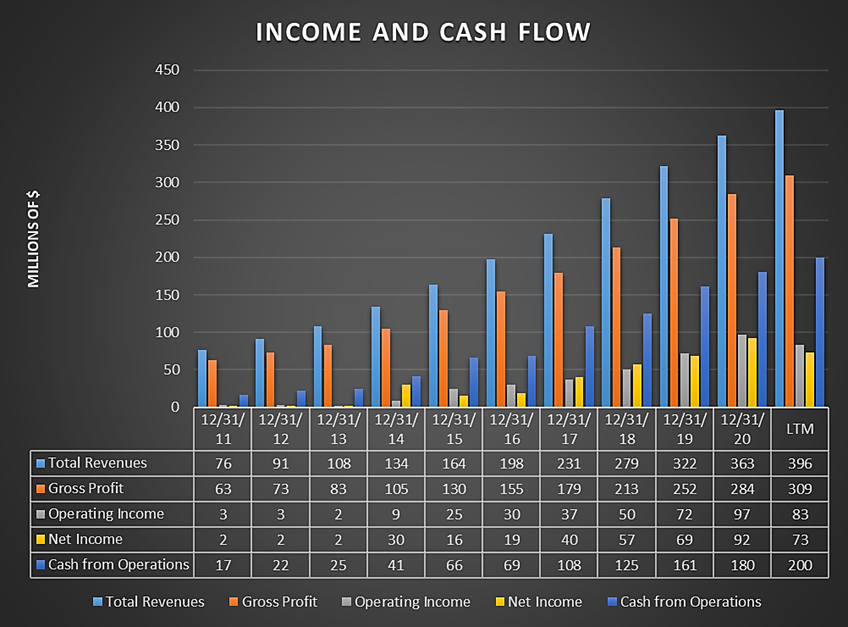

Quelle: TIKR Terminal DATA

Auch aus Ertragssicht zeigt sich grafisch, wie das Unternehmen in den letzten 10 Jahren hervorragende Arbeit geleistet hat. Die operative Führung des Unternehmens hat sich merklich verbessert und weist bis heute einen recht soliden und konstanten Gewinn auf.

In den letzten 5 Jahren war das Wachstum geringer, aber immer noch sehr schnell: Der Umsatz stieg um 17% pro Jahr, der Gewinn um 42% pro Jahr und das Betriebsergebnis um 31% pro Jahr.

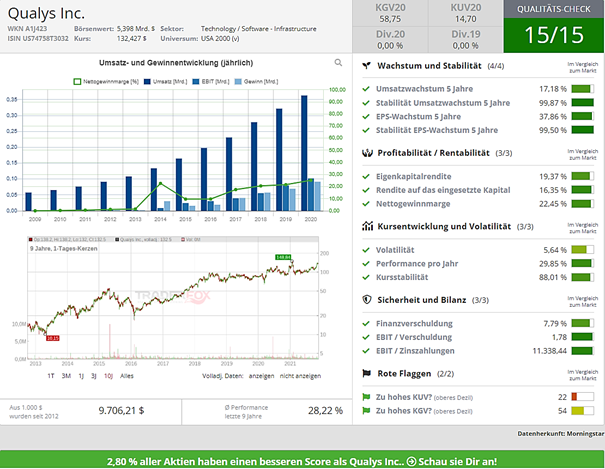

Quelle: Qualitätscheck im Aktien Terminal von TraderFox

Dieses hohe Wachstum wird sich auch in Zukunft wahrscheinlich nicht fortsetzen, da das Unternehmen einen viel größeren Marktanteil hat als noch vor Jahren, aber gleichzeitig wäre ich persönlich überrascht, wenn dieses Wachstum aufhört.

Quelle: Morningstar DATA

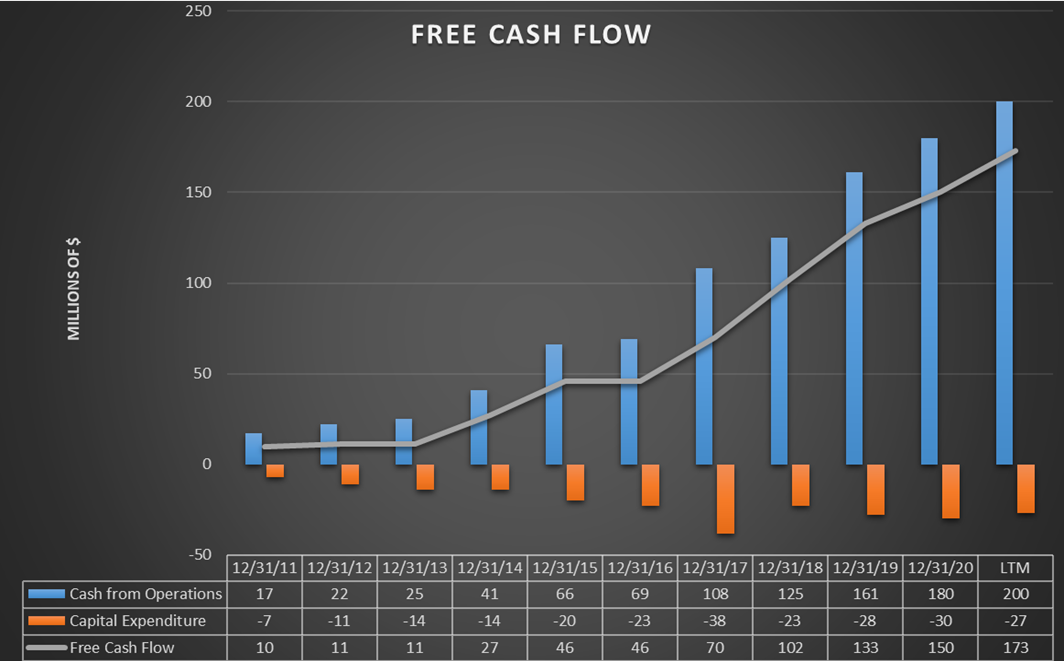

Der Free Cashflow ist deutlich gestiegen, was sehr positiv ist. Der Cashflow ist schwer zu manipulieren, daher ist er der zuverlässigste Maßstab, um die Stärke des Kerngeschäfts des Unternehmens zu beurteilen.

Qualys kassiert jedes Jahr mehr und mehr.

Profitabilität

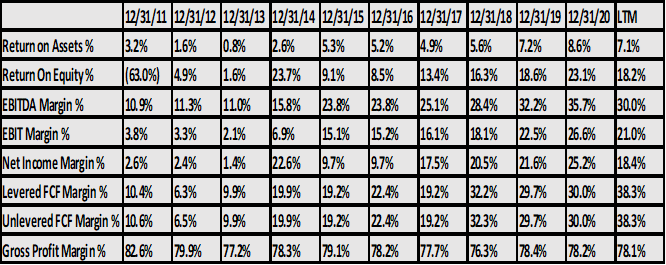

Quelle: TIKR terminal DATA

Die Rentabilitätskennzahlen haben alle ziemlich gute Werte:

- ROA und ROE haben sich in den letzten 5 Jahren stark verbessert, obwohl das Unternehmen sowohl seine Vermögenswerte als auch sein Eigenkapital erheblich erhöht hat.

- Die EBITDA-Marge liegt derzeit auf einem Durchschnittswert der letzten 5 Jahre, es muss jedoch berücksichtigt werden, dass die Umsätze stark gestiegen sind und es nicht offensichtlich ist, diese Marge bei 30% zu halten

- Die EBIT-Marge weicht ausreichend vom Wert der EBITDA-Marge ab, was den hohen Wert der Abschreibungs- und Abschreibungskosten signalisiert, die diesem Unternehmen jedes Jahr entstehen.

- Die Nettogewinnmarge liegt im Durchschnitt der letzten 5 Jahre und stellt einen guten Wert dar

- Levered FCF Margin und Unlevered FCF Margin sind seit 2011 praktisch identisch. Dies ist der Fall, wenn das Unternehmen niedrig verschuldet ist.

- Die Bruttogewinnmarge ist in den letzten 10 Jahren trotz der enormen Umsatzsteigerung konstant und hoch geblieben, dies ist sehr positiv.

Ich persönlich kann keinen negativen Aspekt bezüglich der Ertragslage dieses Unternehmens feststellen.

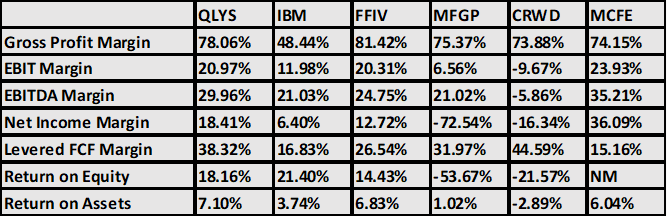

Vergleich der Profitabilität mit Wettbewerbern

Quelle: SEEKING ALPHA DATA Qualys, Inc., International Business Machines Corporation, F5, Inc., Micro Focus International plc, CrowdStrike Holdings, Inc., McAfee Corp.

Vergleicht man Qualys mit seinen Konkurrenten, wird die Ertragsstärke dieses Unternehmens noch deutlicher. Seine Werte sind höher als die seiner Konkurrenten, und nur McAfee Corp. kann konkurrieren. McAfee Corp. hat einen negativen ROE aufgrund seines negativen Eigenkapitals, das Qualys nicht hat.

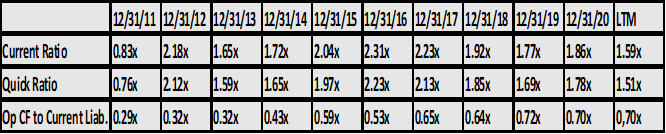

SHORT-TERM Liquidität

Quelle: TIKR terminal DATA

Es gibt kein Problem mit der Liquidität des Unternehmens. Sowohl die Quick Ratio (umfasst das gesamte Umlaufvermögen des Unternehmens) als auch die Current Ratio (umfasst diejenigen kurzfristigen Vermögenswerte des Unternehmens, die in weniger als 90 Tagen liquidiert werden können) sind größer als 1, sodass kurzfristige Verbindlichkeiten gut durch kurzfristige Vermögenswerte gedeckt sind. Der operative Cashflow kann die kurzfristigen Verbindlichkeiten fast vollständig decken, ein Wert von 0,70x ist recht gut.

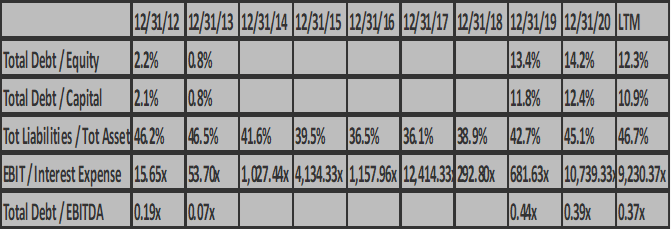

Verschuldung

Quelle: TIKR terminal DATA

Das Unternehmens ist sehr gering verschuldet, was sich am Debt/Equity von nur 12,3% ablesen lässt. In den vergangenen Jahren lag er oft bei 0%, aber die Tatsache, dass er bis heute gestiegen ist, ist kein Problem.

Die Fremdkapitalzinsen sind im Vergleich zum EBIT praktisch null, und selbst die Gesamtverschuldung ist im Vergleich zum EBITDA sehr gering.

Insgesamt ist die Verschuldung für dieses Unternehmen kein Problem.

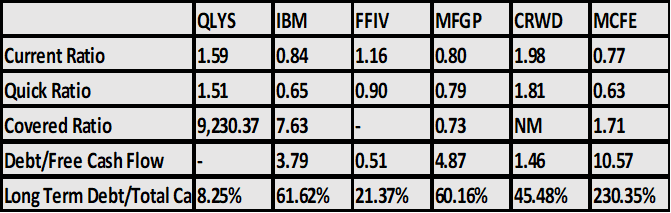

Vergleich finanzielle Situation mit Wettbewerbern

Quelle: Seeking alpha DATA

Qualys ist wieder einmal das Unternehmen, das im Vergleich zu seinen Konkurrenten, die besten Werte bietet. Keiner der Konkurrenten ist mit Qualys vergleichbar.

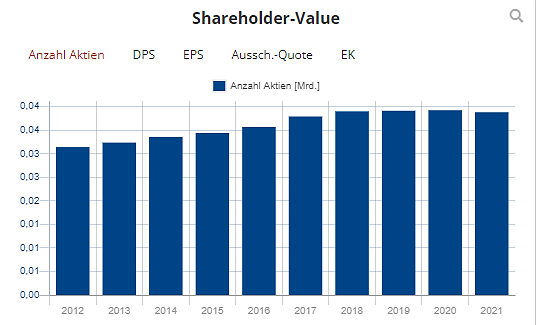

Shareholder-Value

Quelle: Daten/Graphs im AktienTerminal von TraderFox

Von 2012 bis 2018 hat Qualys seine Aktionäre deutlich verwässert, ab 2018 scheint dieser Trend jedoch gestoppt zu sein. Im Moment hat das Unternehmen im Vergleich zu den vergangenen Jahren eine Ertragsstabilität erreicht, daher glaube ich persönlich nicht, dass es in den kommenden Jahren zu weiteren aggressiven Verwässerungen kommen wird, außer für eine mögliche Akquisition.

Nach dem Tod des CEO Philippe Courtot ist dieses Jahr ein Übergangsjahr. Der neue CEO Sumedh Thakar kommt aus den eigenen Reihen und war bereits Chief Product Officer bei Qualys. Als Softwareingenieur möchte er die Innovationen des Unternehmens beschleunigen und auf den alten Wachstumspfad zurückkehren. Im Vergleich zu den höherbewerteten Konkurrenten wurde Qualys in den letzten Jahren auf Profitabilität getrimmt. Nun aber möchte man wieder mehr in die Entwicklung der Cloud Plattform und in Marketing stecken. Die Bewertung scheint momentan mit einem EV/Sales Verhältnis von 11 fair, jedoch müsste das Wachstum erst ausgeweitet werden, bevor sich auch eine entsprechende Bewertungsausweitung ergeben würde.

Liebe Anleger, liebe Trader,

ich wünsche Ihnen noch viele erfolgreiche Investments.

Bis zur nächsten spannenden Story,

Michael Seibold

Tipp: Wenn die Aktien-Scans bei Ihnen Interesse geweckt haben und Sie gerne eigene Screenings nach Ihren Kriterien durchführen möchten, dann ist das Morningstar-Datenpaket von TraderFox das richtige Produkt für Sie. TraderFox ist der günstigste Anbieter von Morningstar-Daten im gesamten deutschsprachigen Raum. Das Morningstar-Datenpaket beinhaltet zudem vollen Zugriff auf das Aktien-Terminal von TraderFox und ist bereits für 19 € im Monat erhältlich. Mehr Finanzdaten stehen nicht mal professionellen Fondsmanagern zur Verfügung!

Bildherkunft: https://unsplash.com/photos/OQptsc4P3NM