Das sind die Aktien-Gewinner beim Rennen hin zu selbstfahrenden Fahrzeugen

Zu den Megatrends unserer Zeit zählt die Entwicklung hin zu selbstfahrenden Fahrzeugen. Auch am Aktienmarkt ist dieses Thema sehr präsent. Denn wer als Anleger die in diesem Bereich führenden Unternehmen rechtzeitig erkennt, der hat gute Chancen auf lukrative Kursgewinne.

Die UBS hat sich in einer ausführlichen Studie mit dem Thema beschäftigt und nachfolgend zeigen wir die wichtigsten Erkenntnisse daraus auf. Laut der Schweizer Großbank ist der Markt für autonome Fahrzeuge (autonomous vehicles – abgekürzt AV) bis zum Jahr 2030 auf ein Volumen von 1,3-2,8 Billionen USD zu taxieren - zusätzlich zu den heutigen weltweiten Autoverkäufen im Wert von rund 2 Billionen USD.

Trotz der jüngsten Unfälle mit autonomen Fahrzeugen in Testläufen erwartet das UBS-Team um Analyst Patrick Hummel, dass die Technologie in den nächsten 10 Jahren massentauglich wird. Bei dieser Prognose handele es sich aber nur um eine Momentaufnahme, weil wir uns noch in einer frühen Phase der Adoption befinden und selbst bis zur genannten Deadline dürften nur rund 5 % aller gefahrenen Meilen bis dahin mit autonomen Fahrzeugen erfolgen.

Die potenziellen AV-Gewinner

Die Alphabet-Tochter Waymo wird laut UBS höchstwahrscheinlich der größte Nutznießer von AV in absoluten Zahlen sein. Die damit verbundene Chance für den Konzern sei groß genug, um die Anlagestory der Google-Mutter weiter voranzutreiben. Schließlich sei denkbar, dass bis 2030 rund 80 % der bis dahin zusätzlich generierten Einnahmen aus dem AV-Segment stammen.

Im Bereich der Halbleiter-Hersteller stechen nach Einschätzung der UBS die Unternehmen Nvidia, Intel und Infineon hervor, wobei man auf Aktienebene die Titel von Intel und Infineon bevorzugt. Bei den Automobil-Herstellern sieht man General Motors unter den führender Massenherstellern und Daimler unter den führenden Premiumhersteller auch unter Berücksichtigung der wegen dem AV-Trend zu erwartenden Umsatzeinbußen durch den sinkenden Verkauf von herkömmlichen Fahrzeugen als am besten positioniert.

Bei den von ihnen beobachteten Autozulieferern stufen die UBS-Analysten Aptiv als den größten AV-Nutznießer ein. Dagegen dürften sich viele andere Massen-Produzenten und Autozulieferer mit geringen Technologie-Anteil zu den voraussichtlichen Netto-Verlierern zählen, weil der weltweite Verkauf von Autos ab dem Jahr 2025 durch die fahrerlosen Robo-Taxis negativ beeinflusst werden dürfte.

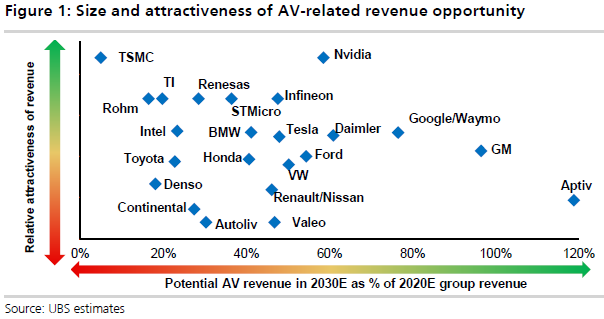

Größe und Attraktivität der AV-bezogenen Umsatzchancen

Wie ein erfolgreiches AV-Geschäftsmodell aussieht und wer dabei führend ist

Konkreter gesprochen geht die UBS davon aus, dass im Jahr 2030 rund 12 % aller verkauften Neufahrzeuge Robo-Taxis sein werden. Daran ändert auch nichts, dass laut dem UBS-Basisszenario Robo-Taxis bis dahin nur rund 2 % der weltweit zugelassenen Pkws stellen dürften.

Während das genaue Startjahr für AV schwer vorherzusagen sei, erwartet man nach dem Startschuss einen steilen Anstieg der AV-Penetration, wobei die Robo-Taxis damit beginnen dürften, das herkömmliche Auto zu ersetzen. Wie es von Seiten der Schweizer Großbank heißt, seien daher die nachfolgend aufgezeigten Prognosen für die voraussichtliche Zusammensetzung des Einnahmen-Pools bis 2030 nur als eine Momentaufnahme dessen zu verstehen, was noch eine frühe Phase der AV-Einführung darstellt. Der größte potenzielle Einnahmenpool sei höchstwahrscheinlich der Verkauf der in einem AV zurückgelegten Meilen. Die Analysten bei der UBS glauben aber nicht, dass das der attraktivste Teil des AV-Ökosystems sein wird.

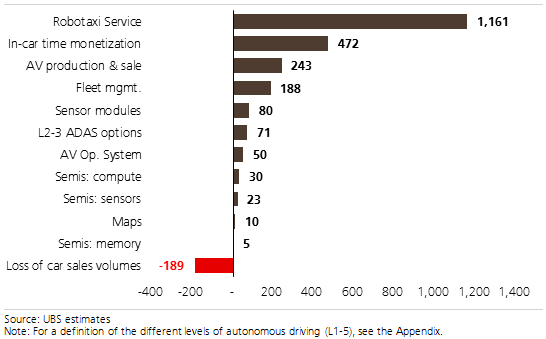

Umsatz-Pool in einer AV-Welt (in Mrd. USD, 2030E)

Die 6 wichtigsten Schlussfolgerungen aus der Analyse, die in der Finanzwelt kontorvers diskutiert werden

1. Waymo befindet sich im Zentrum: Das AV-Betriebssystem wird der strategisch relevanteste Schwerpunkt sein. Wer dieses besitzt, kann es auch in anderen Bereichen des Ökosystems nutzen. Da Waymo von Branchenexperten weithin als führend in diesem Bereich angesehen wird, sehen wir eine hohe Wahrscheinlichkeit, dass Waymo eine dominante Rolle bei der Monetarisierung der in einem Auto verbrachten Zeit spielt. Der Anteil am gesamten erwarteten Umsatzpool im Jahr 2030 könnte sich auf rund 60 Prozent belaufen. Im Gegensatz zu den meisten Auto-Playern habe sich Google mit L4/L5 von Anfang auf stark automatisierte Techniken konzentriert - mehr als fünf Jahre bevor die Autoindustrie begann, daran zu arbeiten. Ergänzend heißt es noch, China sei eine andere Geschichte, in der sich Baidu als lokaler Führer herausgestellt habe.

2. Nur wenige OEMs (Originalausrüstungshersteller) dürften sich nach dem Urteil der UBS als AV-Nettogewinner erweisen: Nur die Premium- und größten Massen-Auto-OEMs seien gut positioniert, um unter dem Strich von AV zu profitieren, weil sie eine ausreichende Rendite erzielen können auf die doppelten Investitionen, die sie tätigen müssen. Starke Partnerschaften seien dabei der Schlüssel zur Senkung der Vorlaufkosten.

Führende OEMs dürften in der Lage sein, ihre Renditen durch den Ausbau von Robo-Taxi-Dienstleistungen und/oder dem Management von Robo-Taxi-Flotten zu steigern. Ein Geschäftsmodell vom Typ Foxconn (Foxconn produziert Apples iPhones) werde wahrscheinlich für die meisten Massen-OEMs nicht funktionieren, da die Branchenstruktur relativ fragmentiert sei und der Volumenverlust im traditionellen OEM-Geschäftsmodell die Bedrohung noch verstärke.

Chinesische Player wie Geely oder Great Wall scheinen für die White-Label-AV-Montage gut gerüstet, aber auch andere globale OEMs mit Erfahrung im Schwellenländer-Budgetsegment könnten relevant werden. Als generelles negatives Thema für den OEM-Bereich wird der Übergang zu AV voraussichtlich eine erhebliche Umstrukturierung mit sich bringen, so das Urteil.

3. Ride-on-Demand-Plattformen stehen vor Herausforderungen: Bestehende Marktführer im Bereich Ride-on-Demand seien keineswegs als die "natürlichen Gewinner" im Bereich der Robo-Taxis zu sehen. Zu Gunsten dieser Unternehmen spreche aber ihre bestehende Markenbekanntheit und ihre Akzeptanz bei den Verbrauchern. Doch nach Ansicht der UBS könnte die reine Vermittler-Dienstleistungs-Komponente dieser Unternehmen (und ihrer jeweiligen Anwendungen) an Wert verlieren, wenn andere Plattformen und Anbieter skalieren und sich dafür entscheiden, mehr in ihren eigenen verbraucherorientierten Service zu investieren. Ein große Unbekanntes stelle die Frage dar, ob diese Firmen ihre eigenen autonomen Bemühungen (Uber) oder mit Hilfe von Fusion bzw. mit Partnern aus dem bestehenden Ökosystem in den kommenden 10 Jahren zu skalieren versuchen. Jedenfalls bewege sich der Endmarkt in Richtung omnipräsenten Robo-Taxis.

4. Halbleiter: Hier setzt die UBS bevorzugt auf Intel: Der Halbleiterbereich biete eine starke Wachstumsgeschichte, insbesondere auf der Sensorseite, weil die Penetration von L2/L3-Autos rapide ansteigen wird. Auf der Sensorseite sieht man Infineon angesichts des wahrscheinlichen Bedarfs an allen 3 Sensortechnologien (zumindest anfänglich) mit einer starken Position im Bereich Radar und Investitionen in Lidar gut positioniert. Auf der Rechnerseite glaubt man, dass sowohl Intel als auch Nvidia gut positioniert seien, aber das die Intel-Aktie günstiger bewertet sei. Zudem stufen die Analysten den AV-Trend auch als hilfreich für den Speichermarkt ein, aber das sei nur in begrenztem Umfang der Fall (potenziell 1-2 % der Gesamtnachfrage nach DRAM/NAND).

5. Aptiv ist mit großem Abstand unter den Tier-1-Lieferanten führend: Für die Automobilzulieferer ist die rasant steigende Anzahl von Sensormodulen laut UBS eine Chance, insbesondere für Aptiv, Conti, Denso und Valeo. Allerdings sei ein intensiver Wettbewerb und hohe Investitionen zu erwarten, was das Risiko niedriger Renditen mit sich bringe. Da sich die Fähigkeiten der Sensoren verbesserten und die AV-Algorithmen immer zuverlässiger würden, könnte die Anzahl der Sensormodule bei einer Betrachtung von mehr als 10 Jahren wieder abnehmen. Lidar zur optischen Abstands- und Geschwindigkeitsmessung sei bei den Sensoren der spannendste Bereich und die Marktführer in dem Bereich dürften profitabel wachsen.

6. Lidar ist ein Muss: Lidar besiegt kamera-basierte Systeme. Für die nächsten 5-10 Jahre werde ein Lidar-basiertes System (Lidar steht für Light Detection and Ranging, das heißt ein Laserscanner), kombiniert mit Kameras und Radar, wahrscheinlich gewinnen, da es mehr Redundanzschichten biete als ein kamerazentrisches System, was eine wichtige Anforderung an die Regler sein werde. Die Lidar-Kosten dürften um 80-90 % sinken, vor allem aufgrund von Skaleneffekten. Während eine kamerazentrierte Lösung sehr langfristig an Bedeutung gewinnen kann, sehen wir für die nächsten 10 Jahre kein vergleichbares kamerabasiertes L4/L5-System. Dies könnte Tesla benachteiligen, obwohl das Unternehmen bei den gesammelten Daten seiner Flotte auf der Straße führend sei.

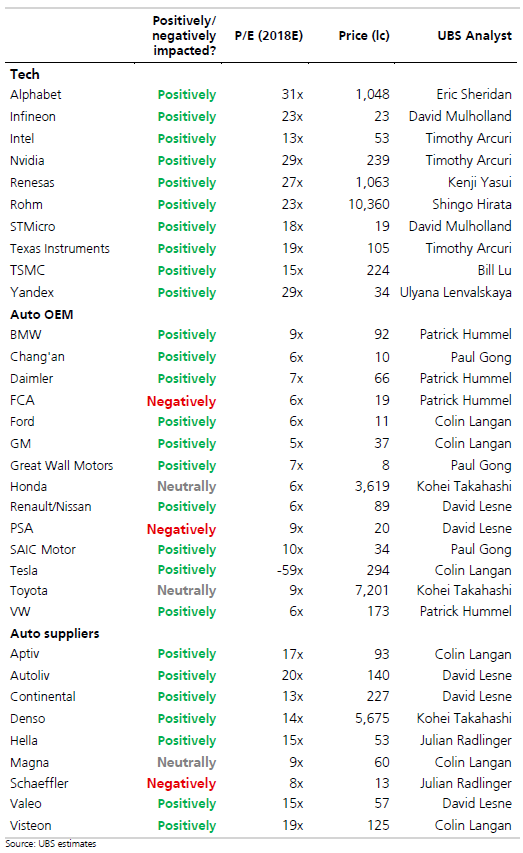

Übersicht zu den Aktien, die von dem AV-Thema betroffen sind

Hinweis:

Bei TraderFox beobachten wir täglich die Entwicklungen an den Märkten. Wir identifizieren die Trends, die gerade gespielt werden. Die Aktien aus dem Bereich des autonomen Fahrens haben wir in unseren täglichen Screening-Prozessen.

Profitieren Sie vom Know-How unserer Profi-Trader.

> Bestellen Sie jetzt unser Live Trading Paket!

Bildherkunft: Fotolia: #176807404

Die UBS hat sich in einer ausführlichen Studie mit dem Thema beschäftigt und nachfolgend zeigen wir die wichtigsten Erkenntnisse daraus auf. Laut der Schweizer Großbank ist der Markt für autonome Fahrzeuge (autonomous vehicles – abgekürzt AV) bis zum Jahr 2030 auf ein Volumen von 1,3-2,8 Billionen USD zu taxieren - zusätzlich zu den heutigen weltweiten Autoverkäufen im Wert von rund 2 Billionen USD.

Trotz der jüngsten Unfälle mit autonomen Fahrzeugen in Testläufen erwartet das UBS-Team um Analyst Patrick Hummel, dass die Technologie in den nächsten 10 Jahren massentauglich wird. Bei dieser Prognose handele es sich aber nur um eine Momentaufnahme, weil wir uns noch in einer frühen Phase der Adoption befinden und selbst bis zur genannten Deadline dürften nur rund 5 % aller gefahrenen Meilen bis dahin mit autonomen Fahrzeugen erfolgen.

Die potenziellen AV-Gewinner

Die Alphabet-Tochter Waymo wird laut UBS höchstwahrscheinlich der größte Nutznießer von AV in absoluten Zahlen sein. Die damit verbundene Chance für den Konzern sei groß genug, um die Anlagestory der Google-Mutter weiter voranzutreiben. Schließlich sei denkbar, dass bis 2030 rund 80 % der bis dahin zusätzlich generierten Einnahmen aus dem AV-Segment stammen.

Im Bereich der Halbleiter-Hersteller stechen nach Einschätzung der UBS die Unternehmen Nvidia, Intel und Infineon hervor, wobei man auf Aktienebene die Titel von Intel und Infineon bevorzugt. Bei den Automobil-Herstellern sieht man General Motors unter den führender Massenherstellern und Daimler unter den führenden Premiumhersteller auch unter Berücksichtigung der wegen dem AV-Trend zu erwartenden Umsatzeinbußen durch den sinkenden Verkauf von herkömmlichen Fahrzeugen als am besten positioniert.

Bei den von ihnen beobachteten Autozulieferern stufen die UBS-Analysten Aptiv als den größten AV-Nutznießer ein. Dagegen dürften sich viele andere Massen-Produzenten und Autozulieferer mit geringen Technologie-Anteil zu den voraussichtlichen Netto-Verlierern zählen, weil der weltweite Verkauf von Autos ab dem Jahr 2025 durch die fahrerlosen Robo-Taxis negativ beeinflusst werden dürfte.

Größe und Attraktivität der AV-bezogenen Umsatzchancen

Wie ein erfolgreiches AV-Geschäftsmodell aussieht und wer dabei führend ist

Konkreter gesprochen geht die UBS davon aus, dass im Jahr 2030 rund 12 % aller verkauften Neufahrzeuge Robo-Taxis sein werden. Daran ändert auch nichts, dass laut dem UBS-Basisszenario Robo-Taxis bis dahin nur rund 2 % der weltweit zugelassenen Pkws stellen dürften.

Während das genaue Startjahr für AV schwer vorherzusagen sei, erwartet man nach dem Startschuss einen steilen Anstieg der AV-Penetration, wobei die Robo-Taxis damit beginnen dürften, das herkömmliche Auto zu ersetzen. Wie es von Seiten der Schweizer Großbank heißt, seien daher die nachfolgend aufgezeigten Prognosen für die voraussichtliche Zusammensetzung des Einnahmen-Pools bis 2030 nur als eine Momentaufnahme dessen zu verstehen, was noch eine frühe Phase der AV-Einführung darstellt. Der größte potenzielle Einnahmenpool sei höchstwahrscheinlich der Verkauf der in einem AV zurückgelegten Meilen. Die Analysten bei der UBS glauben aber nicht, dass das der attraktivste Teil des AV-Ökosystems sein wird.

Umsatz-Pool in einer AV-Welt (in Mrd. USD, 2030E)

Die 6 wichtigsten Schlussfolgerungen aus der Analyse, die in der Finanzwelt kontorvers diskutiert werden

1. Waymo befindet sich im Zentrum: Das AV-Betriebssystem wird der strategisch relevanteste Schwerpunkt sein. Wer dieses besitzt, kann es auch in anderen Bereichen des Ökosystems nutzen. Da Waymo von Branchenexperten weithin als führend in diesem Bereich angesehen wird, sehen wir eine hohe Wahrscheinlichkeit, dass Waymo eine dominante Rolle bei der Monetarisierung der in einem Auto verbrachten Zeit spielt. Der Anteil am gesamten erwarteten Umsatzpool im Jahr 2030 könnte sich auf rund 60 Prozent belaufen. Im Gegensatz zu den meisten Auto-Playern habe sich Google mit L4/L5 von Anfang auf stark automatisierte Techniken konzentriert - mehr als fünf Jahre bevor die Autoindustrie begann, daran zu arbeiten. Ergänzend heißt es noch, China sei eine andere Geschichte, in der sich Baidu als lokaler Führer herausgestellt habe.

2. Nur wenige OEMs (Originalausrüstungshersteller) dürften sich nach dem Urteil der UBS als AV-Nettogewinner erweisen: Nur die Premium- und größten Massen-Auto-OEMs seien gut positioniert, um unter dem Strich von AV zu profitieren, weil sie eine ausreichende Rendite erzielen können auf die doppelten Investitionen, die sie tätigen müssen. Starke Partnerschaften seien dabei der Schlüssel zur Senkung der Vorlaufkosten.

Führende OEMs dürften in der Lage sein, ihre Renditen durch den Ausbau von Robo-Taxi-Dienstleistungen und/oder dem Management von Robo-Taxi-Flotten zu steigern. Ein Geschäftsmodell vom Typ Foxconn (Foxconn produziert Apples iPhones) werde wahrscheinlich für die meisten Massen-OEMs nicht funktionieren, da die Branchenstruktur relativ fragmentiert sei und der Volumenverlust im traditionellen OEM-Geschäftsmodell die Bedrohung noch verstärke.

Chinesische Player wie Geely oder Great Wall scheinen für die White-Label-AV-Montage gut gerüstet, aber auch andere globale OEMs mit Erfahrung im Schwellenländer-Budgetsegment könnten relevant werden. Als generelles negatives Thema für den OEM-Bereich wird der Übergang zu AV voraussichtlich eine erhebliche Umstrukturierung mit sich bringen, so das Urteil.

3. Ride-on-Demand-Plattformen stehen vor Herausforderungen: Bestehende Marktführer im Bereich Ride-on-Demand seien keineswegs als die "natürlichen Gewinner" im Bereich der Robo-Taxis zu sehen. Zu Gunsten dieser Unternehmen spreche aber ihre bestehende Markenbekanntheit und ihre Akzeptanz bei den Verbrauchern. Doch nach Ansicht der UBS könnte die reine Vermittler-Dienstleistungs-Komponente dieser Unternehmen (und ihrer jeweiligen Anwendungen) an Wert verlieren, wenn andere Plattformen und Anbieter skalieren und sich dafür entscheiden, mehr in ihren eigenen verbraucherorientierten Service zu investieren. Ein große Unbekanntes stelle die Frage dar, ob diese Firmen ihre eigenen autonomen Bemühungen (Uber) oder mit Hilfe von Fusion bzw. mit Partnern aus dem bestehenden Ökosystem in den kommenden 10 Jahren zu skalieren versuchen. Jedenfalls bewege sich der Endmarkt in Richtung omnipräsenten Robo-Taxis.

4. Halbleiter: Hier setzt die UBS bevorzugt auf Intel: Der Halbleiterbereich biete eine starke Wachstumsgeschichte, insbesondere auf der Sensorseite, weil die Penetration von L2/L3-Autos rapide ansteigen wird. Auf der Sensorseite sieht man Infineon angesichts des wahrscheinlichen Bedarfs an allen 3 Sensortechnologien (zumindest anfänglich) mit einer starken Position im Bereich Radar und Investitionen in Lidar gut positioniert. Auf der Rechnerseite glaubt man, dass sowohl Intel als auch Nvidia gut positioniert seien, aber das die Intel-Aktie günstiger bewertet sei. Zudem stufen die Analysten den AV-Trend auch als hilfreich für den Speichermarkt ein, aber das sei nur in begrenztem Umfang der Fall (potenziell 1-2 % der Gesamtnachfrage nach DRAM/NAND).

5. Aptiv ist mit großem Abstand unter den Tier-1-Lieferanten führend: Für die Automobilzulieferer ist die rasant steigende Anzahl von Sensormodulen laut UBS eine Chance, insbesondere für Aptiv, Conti, Denso und Valeo. Allerdings sei ein intensiver Wettbewerb und hohe Investitionen zu erwarten, was das Risiko niedriger Renditen mit sich bringe. Da sich die Fähigkeiten der Sensoren verbesserten und die AV-Algorithmen immer zuverlässiger würden, könnte die Anzahl der Sensormodule bei einer Betrachtung von mehr als 10 Jahren wieder abnehmen. Lidar zur optischen Abstands- und Geschwindigkeitsmessung sei bei den Sensoren der spannendste Bereich und die Marktführer in dem Bereich dürften profitabel wachsen.

6. Lidar ist ein Muss: Lidar besiegt kamera-basierte Systeme. Für die nächsten 5-10 Jahre werde ein Lidar-basiertes System (Lidar steht für Light Detection and Ranging, das heißt ein Laserscanner), kombiniert mit Kameras und Radar, wahrscheinlich gewinnen, da es mehr Redundanzschichten biete als ein kamerazentrisches System, was eine wichtige Anforderung an die Regler sein werde. Die Lidar-Kosten dürften um 80-90 % sinken, vor allem aufgrund von Skaleneffekten. Während eine kamerazentrierte Lösung sehr langfristig an Bedeutung gewinnen kann, sehen wir für die nächsten 10 Jahre kein vergleichbares kamerabasiertes L4/L5-System. Dies könnte Tesla benachteiligen, obwohl das Unternehmen bei den gesammelten Daten seiner Flotte auf der Straße führend sei.

Übersicht zu den Aktien, die von dem AV-Thema betroffen sind

Hinweis:

Bei TraderFox beobachten wir täglich die Entwicklungen an den Märkten. Wir identifizieren die Trends, die gerade gespielt werden. Die Aktien aus dem Bereich des autonomen Fahrens haben wir in unseren täglichen Screening-Prozessen.

Profitieren Sie vom Know-How unserer Profi-Trader.

> Bestellen Sie jetzt unser Live Trading Paket!

Bildherkunft: Fotolia: #176807404