Das sind die Reflations-Gewinner und -Verlierer aus DAX und MDAX

Steigende Inflationserwartungen und höhere Realrenditen sorgen momentan für eine heftige Rotation an den Börsen. Als Begünstigte erweisen sich die Sektoren Banken, Chemie, Auto sowie Primärversicherer und als Benachteilige die eher defensiveren Sektoren wie Immobilien, Versorger, Gesundheit sowie Softwarehersteller. Die Commerzbank nennt in einer aktuellen Studie die potenziellen Gewinner- und Verlierer-Aktien aus dem DAX und dem MDAX bei einer anhaltenden Reflation. Wir berichten.

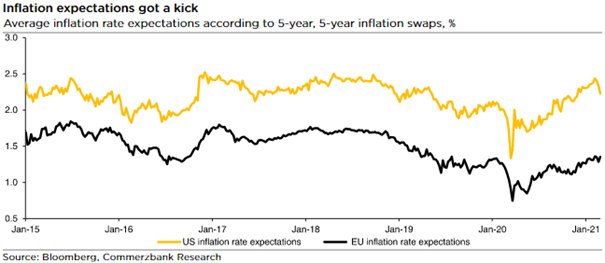

Das Thema Reflation ist an den Börsen in aller Munde. Die Inflationserwartungen wurden zuletzt laut Commerzbank durch die starke Nachfrage nach verschiedenen Rohstoffen und Gütern, die nach der Pandemie auf ein begrenztes Angebot trafen, durch eine sehr akkommodierende Geldpolitik und durch groß angelegte fiskalische Konjunkturpakete, um nur einige zu nennen, in die Höhe getrieben.

Dies habe zunächst die nominalen Renditen in die Höhe getrieben, die realen Renditen seien dann erst kürzlich gefolgt. Die Commerzbank geht in einer aktuellen Studie zu diesem Sachverhalt davon aus, dass das reflationäre Umfeld vorerst anhält, und die Autoren des Reports werfen vor diesem Hintergrund einen Blick auf Unternehmen aus dem DAX und dem MDAX, die in einem solchen Umfeld üblicherweise profitieren oder leiden.

Die Inflationserwartungen haben einen Schub erhalten

Nach Einschätzung von Commerzbank-Analyst Markus Wallner dürften die Reflationsspekulationen durch die anhaltend kräftige Konjunkturerholung mit dem Abklingen der Corona-Pandemie ab dem Frühjahr weitere Unterstützung erhalten - zumal die Inflation zumindest in den USA im zweiten Quartal die 2 %-Marke deutlich überschreiten dürfte.

Insofern dürften die Renditen von US-Anleihen bis zum Ende des 3. Quartals 2021 weiter ansteigen. Die Commerzbank erwartet, dass die 10-jährige Rendite am Ende des dritten Quartals 2021 1,7 % erreichen wird. Die 10-jährige Bundrendite dürfte sich nicht abkoppeln und im gleichen Zeitraum auf -0,20 % steigen. Darüber hinaus könnten zunehmende Spekulationen über ein zukünftiges Tapering durch die Fed dem Markt in der zweiten Jahreshälfte 2021 mehr Volatilität verleihen.

Welche DAX- und MDAX-Unternehmen für eine weitere Reflation anfällig sind

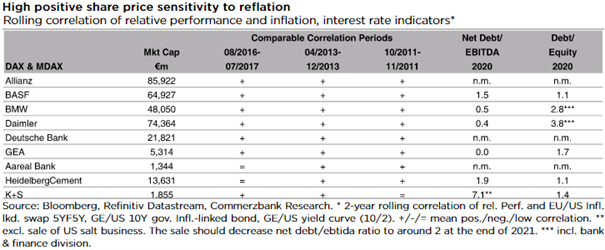

Bei ihrer Analyse konzentriert sich die Commerzbank auf 3 frühere Perioden, die der heutigen Situation ähnlich waren. Anhand von Korrelationen zwischen der Outperformance einzelner Aktien und mehreren "Reflationsindikatoren" identifizieren die Analysten Unternehmen, die in diesem Umfeld eine hohe Kurssensitivität gezeigt haben.

Unternehmen aus den Sektoren Banken (Deutsche Bank, Aareal Bank), Chemie und Werkstoffe (BASF, HeidelbergCement, K+S) und Automobile (BMW, Daimler) zeigten demnach eine hohe positive Kursreaktion gegenüber dem DAX. Dies gelte auch für den Erstversicherer Allianz und das Industrieunternehmen GEA, das Abfüllmodule herstellt.

Die hohe positive Korrelation der Sektoren Banken und Erstversicherung (Allianz) sei keine große Überraschung, da das Geschäftsmodell auf höhere Zinsen und Renditen ausgerichtet sei. Rückversicherer wie Münchener Rück und Hannover Rück wiesen eine geringe Korrelation auf, da beide Unternehmen eine eher ausgewogene aktive und passive Seite der Bilanz hätten.

BASF, K+S und HeidelbergCement profitierten ebenfalls in Zeiten steigender Inflationserwartungen und Zinsen. Als Frühzykliker profitieren die Unternehmen derzeit von höheren Preisen aufgrund der starken Nachfrage nach Basischemikalien und Materialien. Dies sollte auch für Covestro gelten, ein Unternehmen, das aufgrund seiner kurzen Börsennotierung, aber aufgrund seines vergleichbaren Geschäftsmodells nicht Teil der Korrelationsanalyse ist. Im Gegensatz dazu zeigte die Analyse eine niedrige Aktienkurskorrelation von Evonik und Lanxess als Spezialchemiehersteller, die eher den stabilen Teil des zyklischen Chemiegeschäfts darstellen.

Daimler und BMW als OEMs von überwiegend Luxusautos sollten in einer Welt mit höherer Inflation eine größere Preissetzungsmacht genießen, da ihre Kunden weniger preissensibel sind. Dies sei bei VW als Massenhersteller nicht der Fall, der eine eher geringe Korrelation aufweise. Die hohen Verschuldungsquoten von BMW und Daimler seien kein negativer Punkt, da die Quoten die Bank- und Finanzabteilung beider Unternehmen beinhalteten. Darüber hinaus seien die Verhältnisse von Nettoverschuldung zu EBITDA immer noch auf einem niedrigen Niveau.

GEA als Hersteller von Abfüllmodulen habe von der Erwartung steigender Lebensmittelpreise (z.B. Milch) profitiert, die seinen Kunden die Investitionsentscheidung zum Kauf neuer Verpackungsmaschinen erleichterten.

Aktienkurse mit hoher positiver Sensitivität zur Reflation

Dagegen zeigen gemäß den Commerzbank-Ergebnissen Unternehmen aus den Sektoren Immobilien (z.B. Deutsche Wohnen, TAG Immobilien, LEG Immobilien, Vonovia), Versorger (RWE), Nahrungs- und Genussmittel (Beiersdorf, Henkel), Gesundheitswesen (z.B. Fresenius Medical Care, Gerresheimer, Merck, Bayer) und Softwarehersteller (SAP, CompuGroup Medical, Nemetschek) eine hohe negative Kurssensitivität gegenüber Reflation und steigenden Zinstendenzen. Mit Ausnahme der Softwarehersteller hätten alle diese Sektoren einen eher defensiven Charakter und dienten auch als Anleiheproxys. Steigende Anleiherenditen verringerten die Attraktivität von Anlagen in diesen Sektoren im Vergleich zu festverzinslichen Anlagen. Dies sei auch bei der Deutschen Telekom der Fall.

Hinzu komme, dass insbesondere bei Immobiliengesellschaften (z.B. Deutsche Wohnen, TAG Immobilien, LEG Immobilien, Vonovia) steigende Zinsen die erwarteten zukünftigen Finanzierungskosten erhöhten und damit die Funds from Operations (FFO)-Rendite sink. Dies könne durch Mieterhöhungen, die in Deutschland stark reguliert seien, kaum kompensiert werden.

In der Commerzbank-Analyse war der Grad der Korrelation zwischen RWE und E.ON sehr unterschiedlich. Die relative Aktienkursentwicklung von RWE habe eine hohe negative Korrelation in Bezug auf Reflation und steigende Anleiherenditen gezeigt. Im Gegensatz dazu sei die Korrelation der Aktienkursentwicklung von E.ON gering. Der Hauptgrund sei die stärkere Ausrichtung von E.ON auf Energienetze in den letzten Jahren, die durch den Asset-Tausch mit RWE noch verstärkt worden sei. Die Regulierungsbehörden für Energienetze berücksichtigten Inflations- und Zinsentwicklungen im Rahmen ihrer Regulierungsprüfungen, um die zulässigen Renditen für die nächste Regulierungsperiode festzulegen, d.h. Inflations- und Zinsbewegungen würden an die Verbraucher weitergegeben.

In der deutschen Tech-Branche seien vor allem die Softwarehersteller SAP, CompuGroup Medical und Nemetschek negativ betroffen. Dies dürfte auch für TeamViewer gelten, ein Unternehmen, das aufgrund seiner kurzen Börsennotierung, aber aufgrund seines vergleichbaren Geschäftsmodells nicht Teil der Korrelationsanalyse ist. Im Gegensatz zu den Softwareherstellern seien Hardwarehersteller wie Infineon oder Bechtle (deren relative Kursentwicklung eine geringe Korrelation zu Inflationstendenzen aufweist) besser in der Lage, höhere Produktionskosten weiterzugeben.

Die hohe fundamentale Verschuldung (Verschuldungsgrad) von CompuGroup Medical, Deutsche Telekom und RWE unterstütze die Analyse und sollte bei einer Verfestigung höherer Zinsen stärker berücksichtigt werden.

Aktienkurs mit hoher negativer Sensitivität zur Reflation

Die am meisten und am wenigsten zu bevorzugenden DAX- und MDAX-Unternehmen aus Commerzbank-Sicht

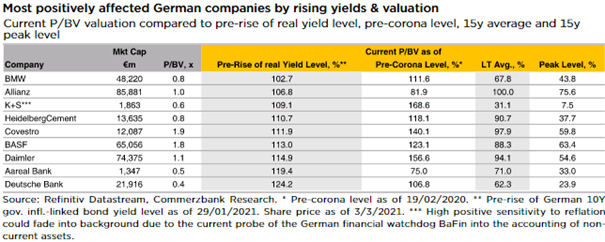

Zum Abschluss ihrer Analyse versucht die Commerzbank unter Rückgriff auf das Kurs-Buchwert-Verhältnis festzustellen, ob eine positive Aktienkursreaktion aufgrund einer starken positiven Korrelation mit steigenden Inflations- und Zinsindikatoren bereits in den Notierungen eingepreist ist oder nicht.

Wie es dazu heißt, liegen die Kurs-Buchwert-Bewertungen aller ausgewählten Unternehmen, die von Reflationstendenzen und steigenden Anleiherenditen weiter am stärksten positiv beeinflusst werden sollten, über dem Niveau seit Beginn des Anstiegs der deutschen 10-Jahres-Realrendite.

Besonders stark sei die Bewertung der Deutschen Bank und der Aareal Bank gestiegen. Dennoch sollte die Bewertung aller ausgewählten Unternehmen nicht über dem langfristigen Durchschnitt liegen. Dies gelte nach wie vor insbesondere für die Bewertung derjenigen Unternehmen (Deutsche Bank, Aareal Bank, Daimler und BASF), die von der Reflation und den steigenden Anleiherenditen bisher am stärksten positiv beeinflusst worden seien.

Die am meisten positiv von steigenden Renditen & Bewertungen betroffenen deutschen Unternehmen

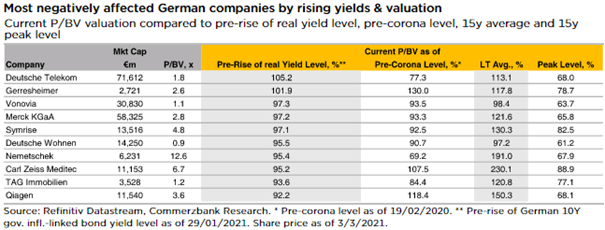

Im Gegensatz dazu sollten die Kurs-Buchwert-Bewertungen aller ausgewählten Unternehmen, bei denen der Aktienkurs am stärksten von Reflationstendenzen und steigenden Anleiherenditen betroffen sein sollte, noch in der Nähe des Niveaus seit Beginn des Anstiegs der deutschen 10-Jahres-Realrendite und nicht signifikant unter dem langfristigen Durchschnitt liegen, was die Anfälligkeit der Aktie gegenüber weiter steigenden Anleiherenditen erhöhe.

Die am meisten negativ von steigenden Renditen & Bewertungen betroffenen deutschen Unternehmen

Bildherkunft: AdobeStock: 38607983