Dell – Neuer Nachfragezyklus bei KI-Hochleistungsservern trifft 11er-KGV

Das 2. Quartal ist bei Dell deutlich besser gelaufen, als es erwartet wurde. Der KI-Boom hat einen neuen Nachfragezyklus bei den GPU-fähigen Servern losgetreten. Obwohl Sorgen um den abgestraften PC-Markt verbleiben, gab es erste Stabilisierungsanzeichen.

Dell gehört als einer der größten Computerhersteller zu einer Branche, die häufig als langweilig empfunden wird. Schwerfälliges Geschäft, wenig Wandel und einstellige Wachstumsraten sind nur einige der Assoziationen, die zu diesem Image beigetragen haben. Doch KI verändert alles – selbst das trübe PC-Geschäft. Die jüngsten Quartalszahlen des Hardware-Giganten haben eine mächtige Kursreaktion losgetreten, welche die Aktie innerhalb eines Tages um 20 % nach oben katapultierte. Die vorigen Höchststände, die Anfang 2022 erzielt wurden, konnten mühelos überwunden werden. Die Zahlen haben bewiesen, dass Dell ein direkter Profiteur des KI-Nachfragezyklus ist. Die Orderbücher für die GPU-fähigen Server sind prall gefüllt. Der schwache PC-Markt stellt dennoch nach wie vor eine große Belastung dar. Wallstreet-Analysten sind sich über die weitere Entwicklung uneinig. Wurde eine Neubewertungsphase für die Aktie eingeläutet oder wird der PC-Markt einen Strich durch die Rechnung machen?

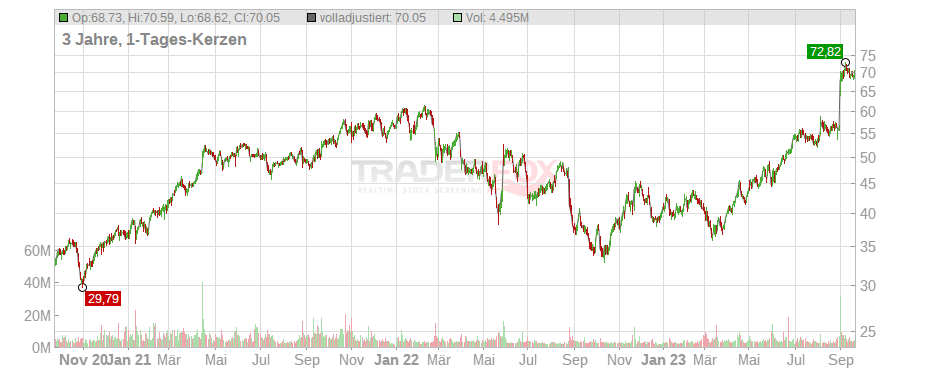

Dell ist derzeitig eine Darvas-Aktie

Wir sind auf die Dell-Aktie aufmerksam geworden, da sie sich durch den jüngsten Kursausbruch als Darvas-Aktie ausgezeichnet hat. Das Handelskonzept von Nicolas Darvas basiert auf der Überlegung, dass es sich erst dann richtig lohnt, eine Aktie zu besitzen, wenn sie gerade aggressiv steigt. Denn wenn sich ein derartiges Verhalten erst einmal etabliert hat, bleibt diese Tendenz häufig über einen längeren Zeitraum bestehen. Die Ursache ist, dass sich Aktien nur selten willkürlich bewegen und in aller Regel die fundamentale Entwicklung des Unternehmens repräsentieren. Um solche großen Stories zu erwischen, entwickelte Darvas zwei Hauptkriterien: Erstens muss die Aktie ihre Steigerungsqualitäten bereits unter Beweis gestellt haben und seit dem 52-Wochentief bereits mehr als 100 % zugelegt haben. Zweitens muss sich die Aktie nahe ihres Allzeithochs befinden. Mit diesen Kriterien als Grundlage hat Nicolas Darvas ein Handelssystem entworfen, mit dem er sein Startkapital in Höhe von 10.000 USD in über 2,4 Mio. USD verwandeln konnte. Dies verlieh ihm Legendenstatus als Börsenspekulant.

Der dynamische Kursausbruch der Dell-Aktie im 3-Jahreschart. (Quelle:TraderFox)

Der Pandemie-Boom läutete die tiefste Abwärtsspirale in der Geschichte des PC-Marktes ein

Dell und seine Wettbewerber befinden sich nach wie vor in einer angespannten Situation. Zunächst gehörten die Unternehmen zu den großen Profiteuren der Pandemie. Für das Homeoffice wurden nämlich zahlreiche neue Computer benötigt, weswegen Privatpersonen und Unternehmen kräftig investiert haben. Die Computerhersteller konnten als Resultat Rekordumsätze erzielen und an der Börse wurden die starken Verkaufszahlen durch Kursexplosionen gefeiert. Die Dell-Aktie hat sich nach dem Corona-Einbruch in nur einem Jahr verdoppelt und den breiten Markt deutlich übertroffen. Was damals ein Segen für das Unternehmen war, hat sich dann jedoch in einen Fluch verwandelt. Denn der vorgezogene Investmentzyklus hat viele Verzerrungen kreiert. Die Computerhersteller haben den Fehler begangen, die Nachfragetrends in die Zukunft zu extrapolieren. Sie gingen davon aus, dass der Homeoffice-Trend nachhaltig ist und für ein anhaltendes Kaufinteresse sorgen würden. Deswegen haben sie ihre Produktionskapazitäten hochgefahren und große Lagerbestände aufgebaut.

Als dann die Zinsen angehoben wurden, wurde dieser Kalkulation ein gewaltiger Strich durch die Rechnung gemacht. Durch den eingetrübten wirtschaftlichen Ausblick war plötzlich keiner mehr bereit, in neue Geräte zu investieren. Und da sich Verbraucher und Unternehmen bereits während der Pandemie eingedeckt hatten, bestand hierfür auch keine Notwendigkeit. Die weltweiten PC-Auslieferungen sind in direkter Folge eingebrochen. Im 1. Quartal 2023 betrug der Rückgang im Jahresvergleich 30 % und der Hersteller Lenovo musste die stärksten Einbrüche in der Unternehmensgeschichte hinnehmen. Auch die anderen großen Hersteller wie Asus, Acer, HP oder Dell waren hiervon betroffen. Nur Apple konnte sich hiervon losgelöst entwickeln. Ausgerechnet im Angesicht einer kollabierenden Nachfrage saßen die Computerhersteller auf großen Inventarmengen – ein klassischer Bullwhip-Effekt. Ein derartiger Angebotsüberschuss in Kombination mit einer kollabierenden Nachfrage ist mehr als ungünstig. Es blieb keine Wahl, als die Verkaufspreise massiv zu senken, um das fehlende Kaufinteresse zu kompensieren und die hohen Lagerbestände abzubauen. Die Umsätze der Hersteller litten massiv unter dieser Entwicklung und an der Börse wurden die Konsequenzen gezogen. Die Dell-Aktie musste im Jahr 2022 einen Kursabsturz von 45 % hinnehmen.

Erste Stabilisierungsanzeichen – PC-Hersteller atmen auf

Für sieben Quartale am Stück befand sich der PC-Markt in dieser Abwärtsspirale und das Sentiment aller Beteiligten war so schlecht wie seit der Finanzkrise nicht mehr. Im 2. Quartal gab es nun erstmalig Stabilisierungsanzeichen. Laut dem Marktforschungsinstitut Gartner sind die weltweiten PC-Auslieferungen im Jahresvergleich zwar um 16,6 % gefallen, gleichzeitig hätte es Vergleich zum vorigen Quartal aber wieder Wachstum gegeben.

Darüber hinaus hätte sich die fundamentale Lage verbessert, da die hohen Lagerbestände weiter abgebaut wurden. Laut einer Umfrage mit diversen PC-Vertriebspartnern liegt das durchschnittliche Vorratsniveau nur noch bei vier bis sechs Wochen, was eine signifikante Reduktion gegenüber Anfang des Jahres darstellt. Auch die Nachfrage zeigte gerade auf der kommerziellen Seite erste Erholungsanzeichen. Gartner prognostiziert, dass sich die Inventare bis Jahresende vollständig normalisieren werden, was die Grundlage für eine Erholung des PC-Marktes im Jahr 2024 legen dürfte. Gestützt wird diese Annahme durch den Zeit-Faktor. Mit jedem verstreichenden Monat ist der letzte große Investmentzyklus zu Pandemiezeiten länger her und Unternehmen können die notwendigen Hardwareaktualisierungen nicht ewig hinauszögern.

Dell übertrifft Erwartungen mit Zahlen zum 2. Quartal deutlich

Mit einem Umsatz von 102 Mrd. USD im Geschäftsjahr 2023 ist Dell einer der größten PC-Hersteller weltweit. Die Stabilisierung des PC-Marktes hat dazu beigetragen, dass die Zahlen des Unternehmens zum 2. Quartal die Erwartungen maßgeblich übertreffen konnten. Der Umsatz belief sich auf knapp 23 Mrd. USD, was zwar einen Rückgang von 13 % im Jahresvergleich darstellt, aber dennoch 2 Mrd. USD über den Vorhersagen der Analysten lag. Ebenso überraschend war das EPS von 1,74 USD, was deutlich über den erwarteten 1,14 USD lag. Die Gesamtjahresprognose wurde als Folge angehoben, wobei mit einem Umsatz zwischen 89,5 und 91,5 Mrd. USD gerechnet wird. Im Jahresvergleich würde das einen Rückgang um 12 % im Mittel repräsentieren. Das EPS von 6,30 soll dagegen leicht über dem Vorjahresniveau liegen. Die Prognoseanhebung von Dell ist besonders hervorgestochen, da der Kernwettbewerber HP erst wenige Tage zuvor seine Gesamtjahresprognose senken musste. Beeindruckt von der Ergebnisstärke, hat die Dell-Aktie am Tag der Bekanntgabe einen Kurssprung von über 20 % vollzogen. Das katapultierte sie mühelos über den vorigen Höchststand, der Anfang 2022 markiert wurde.

Ein genauer Blick auf die Zahlen offenbart die erhofften Stabilisierungsanzeichen. Das klassische Hardwaresegment, wo Dell seine PCs, Notebooks und Tablets vermarktet, trägt 60 % zum Gesamtumsatz bei. Im Jahresvergleich fiel der Segmentumsatz zwar um 17 %, auf Quartalsbasis kam es dagegen zu einem Anstieg um 8 %. Gerade bei den kommerziellen Klienten war das Kaufinteresse wieder leicht angestiegen, genauso auch auf Regierungsseite. Die weltweit größten Kunden verblieben dennoch zurückhaltend, weswegen die derzeitige Situation des Segments wohl am fairsten als Konsolidierung charakterisiert ist. Ähnlich verlief die Entwicklung bei der Konkurrenz. Die Auslieferungszahlen bei HP waren nur noch geringfügig rückläufig, nachdem es in den vorigen Quartalen zu einer Reihe an zweistelligen Rückgängen kam. Die stärkste Erholung gab es in Latein- und Nordamerika, wohingegen die Asien-Pazifik-Region nach wie vor nachfrageabflachend verblieb.

Neuer Nachfragezyklus nach GPU-fähigen Servern losgetreten!

Die eigentliche Ursache für das starke Ergebnis ist in dem Infrastruktursegment zu finden und hängt – wer hätte es gedacht – mit Künstlicher Intelligenz zusammen. Dell verfügt über ein umfangreiches KI-Infrastrukturportfolio. Das Angebot konzentriert sich auf den Cloud-Betrieb, lokale Speicherinfrastruktur, GPU-fähige Server und Edge-Computing-Lösungen. Das KI einen neuen Nachfragezyklus losgetreten hat, der von den restlichen Teilen der Wirtschaft vollständig abgekoppelt scheint, merkt Dell an dieser Stelle. Das war im 2. Quartal insbesondere bei den KI-fähigen Servern festzustellen. Der PowerEdge XE9680 ist hierbei der Star der Show. Es handelt sich um einen neuen Hochleistungsserver, der darauf ausgerichtet ist, KI-Workloads mit enormer Speicherkapazität zu verarbeiten. Ausgestattet ist der Server mit zwei leistungsfähigen Intel Xeon-Prozessoren mit bis zu 56 Kernen sowie acht Nvidia H100 GPUs. Eingebettet in Dells Servertechnologie handelt es sich um ein wahrliches Power-House, das gängige Performance-Benchmarks für Hochleistungsserver komfortabel übertreffen kann.

Aufgrund der großen Nachfrage ist der KI-Server zu der am schnellsten wachsenden Lösung in der Geschichte von Dell aufgestiegen. Das Orderbuch ist prall gefüllt und weist einen Wert von 2 Mrd. USD auf. Die generelle Vertriebspipeline soll sogar noch wesentlich größer sein. Das ist beachtlich, wenn man bedenkt, dass die XE-Produktfamilie letztes Jahr noch nicht einmal auf dem Markt war. Neben dem XE9680 umfasst die XE-Reihe einige ähnliche Hochleistungsserver, die auf andere Leistungsbedürfnisse zugeschnitten sind. Der schnelle Erfolg hat auch dazu beigetragen, dass bereits 20 % der gesamten Serveraufträge auf KI-Server entfallen. Auch in dem gewöhnlichen Hardwaresegment stachen PCs mit KI-Eignung durch hohe Verkaufszahlen heraus. Die sogenannten Workstations sind besondere leistungsfähige Arbeitsplatzrechner, die befähigt sind, KI-Workloads lokal auszuführen. Der große Nachfrageunterschied zu den gewöhnlichen PCs veranschaulichte die gespaltene Nachfragestruktur. Das Quartalsergebnis hat Mr. Market daran erinnert, dass auch die traditionellen Hardware-Unternehmen zu den direkten Profiteuren der KI-Nachfrage zählen – und Dell hierbei ganz vorne mit dabei ist.

Der kastenförmige XE9680-Server von Dell. (Quelle: Dell)

Wallstreet-Analysten ordnen die Zahlen gegensätzlich ein

Trotz der übertroffenen Erwartungen sind die Reaktionen an der Wall Street gemischt ausgefallen. Die Investmentbank Barclays hat die Aktie beispielsweise wenige Tage später auf „Underweight“ abgestuft und beruft sich auf die starken Makro-Gegenwinde. Demnach sei das derzeitige KI-Geschäft nicht genug, um die fundamentale Schwäche des PC-Marktes zu kompensieren. Bestärkt sieht sich der Analyst in seiner Einschätzung durch die Zurückhaltung des Managements beim Ausblick. Denn obwohl der Ausblick angehoben wurde, zeigte sich das Management gleichzeitig vorsichtig, da sich die Nachfrage geografisch und von der Kundenbasis her uneinheitlich verhält. In Kombination mit dem ruckartigen Anstieg der Bewertung erachtet Barclays die Aktie für unattraktiv.

Goldman Sachs hat sich konträr dazu von dem breit-basierten Ergebnisanstieg beeindruckt gezeigt. Der zuständige Analyst argumentiert, dass Dell stark von der Nachfrage nach KI-Infrastruktur profitieren werde. Das 2 Mrd. USD schwere Orderbuch hob er hierbei positiv hervor. Dennoch verwies er ebenfalls auf den schwachen PC-Markt, welcher einen Gegenwind für säkulares Wachstum darstellen würde. Der positive Ausblick bei den KI-Servern überwiegt für ihn in diesem Fall aber. Die Kaufempfehlung wurde bestätigt.

Eine Frage der Bewertung

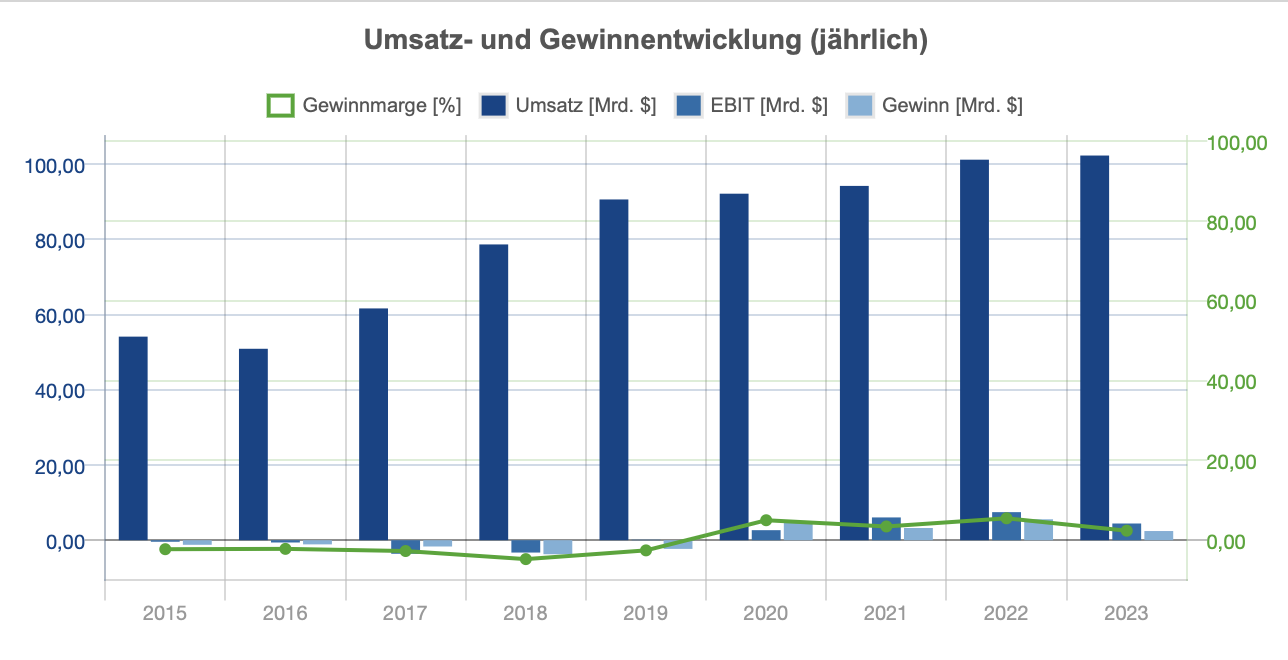

Im Zentrum der Frage, ob sich die Aufwärtsbewegung der Aktie fortsetzen wird, steht die Bewertung. Berechtigterweise hat der bärische Barclays-Analyst darauf verwiesen, dass diese aus der Spanne der letzten Jahre ausgebrochen ist, nachdem die Aktie zuletzt so schnell angestiegen ist. In absoluten Zahlen beläuft sich das KGV24e von Dell auf 11 und das KUV24e auf 0,6. Der große Bewertungsabschlag zu anderen Sektoren wird durch die branchenbedingt einstelligen Wachstumsraten und die mageren Gewinnmargen gerechtfertigt. Dells Umsatz ist in den letzten fünf Jahren im Durchschnitt um 5,4 % gewachsen und die Gewinnmargen haben sich in diesem Geschäftsjahr deutlich abgeschwächt, wobei die Nettogewinnmarge von 5,5 % auf 2,4 % gefallen ist.

Dells Umsatz- und Gewinnentwicklung. (Quelle: TraderFox)

Das lässt bei einigen Marktteilnehmern Gespenster der Vergangenheit emporkommen, da Dell erst seit 2020 profitabel ist und ein weiterer Einbruch des PC-Marktes die Profitabilität gefährden könnte. Der Wettbewerber HP Inc. erhält ähnlich geringe Bewertungsmultiples und wird mit einem KGV24e von 8 und einem KUV24e von 0,7 gehandelt. Damit sich die Bewertungsausweitung als nachhaltig erweist, müssen sich Wachstum und Gewinnmargen gemäß der gepreisten Erwartungshaltung wieder nachhaltig verbessern.

Die historische Bewertung veranschaulicht den enormen Boom-Bust-Zyklus des PC-Marktes. (Quelle: aktie.traderfox.com)

So sieht das Neubewertungsszenario aus!

KI könnte eine Dynamik lostreten, die die erforderlichen Verbesserungen liefert und darüber hinaus die fundamentale Qualität des Geschäfts deutlich erhöht. Die größere Vision für KI besteht in einer umfangreichen Adaption, die jedem die Möglichkeit gibt, die neuen technologischen Fähigkeiten auf seinem eigenen PC zu nutzen. Technologievisionär Bill Gates geht davon aus, dass sich dieses Szenario in der Form von persönlichen KI-Assistenten manifestieren wird, die bei einem breiten Aufgabenspektrum unterstützen können. Um den erforderlichen Systemanforderungen gerecht zu werden, müssten hierfür umfangreiche Updates der Betriebssysteme durchgeführt werden. Solche groß angelegten Updates sind notorisch dafür, Computer zu verlangsamen. Zusätzlich entstehen durch KI-Anwendungen ein besonders hohes Maß an Stromverbrauch sowie spezielle Anforderungen an die Leistungsfähigkeit der Computer.

Um einen effizienten Einsatz zu ermöglichen, wird insofern auch die Hardware mitziehen müssen. Das bedeutet, dass ein neuer Aktualisierungszyklus bei PCs losgetreten werden könnte. Dell sieht kommen, dass nun schrittweise auch gewöhnliche PCs leistungsfähiger werden müssen und plant, die entsprechenden KI-Fähigkeiten vermehrt in seine PCs zu integrieren. Dieser Plan baut auf der Marktführerschaft des Unternehmens im kommerziellen PC-Markt auf, die durch einen 25%igen Marktanteil charakterisiert wird. In Kombination zu der Leistungsfähigkeit der Dell-Technologie ist der Konzern bestens positioniert, um in diesem Szenario eine Vorreiterrolle einzunehmen. Neben der erhöhten Nachfrage würde ein Upgrade der Hardwaretechnologie ebenfalls die durchschnittlichen Verkaufspreise in die Höhe treiben. Diesen Effekt sieht man immer, wenn großer technologischer Fortschritt stattfindet. Das würde den benötigten Impuls geben, der das Wachstum beschleunigt und die Gewinnmargen hochzieht. Generell stellt der zunehmende Fokus auf die KI-Lösungen einen Profitabilitätstreiber dar. Denn bei High-End-Produkten wie Hochleistungsservern lassen sich deutlich bessere Margen als im klassischen PC-Geschäft erzielen. Dass sich die mittelfristigen Aussichten für PC-Hersteller aufgrund von KI in den letzten Monaten deutlich verbessert haben, hat kaum jemand auf dem Schirm. Denn noch einmal: Der PC-Markt befindet sich nach wie vor in einer der schmerzhaftesten Perioden seit Datenaufzeichnung der Marktforschungsinstitute, sodass der vorherrschende Pessimismus die neu gewonnenen Aussichten überschattet.

Dell erschafft mit Projekt Helix einen One-Stop-Shop für KI in Kooperation mit Nvidia

Dell genügt es aber nicht, alleinig die Infrastruktur zu liefern. Denn man wittert eine Geschäftschance darin, zum All-in-One Anbieter zu werden. Mit Projekt „Helix“ möchte das Unternehmen ein Kombi-Paket für Unternehmen anbieten, das den gesamten Lebenszyklus von generativer KI abdeckt. Alles, was für einen Schnellstart benötigt wird, soll enthalten sein. Die Power-Edge-Server sollen das Infrastruktur-Rückgrat bilden. Für zusätzliche Leistungsfähigkeit können sie mit einer Speicherlösung für unstrukturierte Daten wie PowerScaler kombiniert werden. Hinzukommt die passende Software, um die Leistungskapazitäten sofort nutzen zu können. Da Dell kein Softwarespezialist ist, hat man zu diesem Zweck Nvidia ins Boot geholt. Laut der Vereinbarung der beiden Unternehmen werden Helix-Kunden Zugriff auf Nvidia-AI-Enterprise bekommen – eine Software-Suite mit 100 vorgefertigten Frameworks und vortrainierten KI-Modellen. Als Abrundung möchte Dell Unternehmen bei der Implementierung unterstützen.

Corporate-Amerika steht unter Druck, die durch KI erschaffenen Möglichkeiten möglichst schnell zu adaptieren. Als One-Stop-Shop könnte Dell einen Schnellstart ermöglichen. Inwiefern sich der Konzern mit Helix durchsetzen wird, steht allerdings noch in den Sternen. Dell wird sich gegenüber einer Vielzahl an kompetenten Wettbewerbern mit Beratungsfokus wie Accenture behaupten müssen. Die Partnerschaft mit Nvidia dürfte dabei zwar helfen, allerdings stellt es keineswegs ein Alleinstellungsmerkmal dar. So ist Nvidia in den vergangenen Monaten diverse strategische Partnerschaften eingegangen, die der mit Dell ähneln, um sich noch untrennbarer vom KI-Trend zu machen. Obwohl bei dem Ertragspotenzial von Helix insofern ein Fragezeichen steht, unternimmt Dell die richtigen Schritte, um maximal von der KI-Chance zu profitieren und sich von den Wettbewerbern im Hardware-Bereich abzugrenzen. Sollte eine erfolgreiche Ausweitung des Geschäftsmodells in diesen Bereich gelingen, würde Dells Bewertung sich zunehmend von denen traditioneller Hardwarehersteller abgrenzen und ausdehnen können. Neben des Fokus auf KI-Technologie probiert Dell für Investoren attraktiv zu werden, indem sie 40 % bis 60 % des freien Cashflows an die Aktionäre ausschütten. Das manifestiert sich in der Form einer schönen Dividendenrendite, die sich im Geschäftsjahr 2024 auf 2,1 % belaufen soll.

Bullcase

Der PC-Markt stabilisiert sich weiter und beginnt im nächsten Jahr eine Erholungsbewegung sowie Gartner es prognostiziert. Die Nachfrage nach Dells Hochleistungsservern entwickelt sich wie in den vergangenen Monaten weiter exponentiell und Helix beginnt erste kleine Erfolge zu erzielen. Das gibt der Bewertung und der Aktie die erforderliche Kapazität, um ihren Aufwärtskurs fortzusetzen.

Bearcase

Die KI-Umsätze sind zurzeit noch nicht stark genug, um einen weiteren Abschwung des PC-Marktes maßgeblich abzufedern. Sollte die Konjunktur einen Einbruch erleben, würde es den zyklischen PC-Markt und somit Dell treffen. Die zuletzt stattgefundenen Straffungseffekte durch den toxischen Mix aus steigenden Zinsen, einem stärkeren US-Dollar und anziehenden Ölpreisen haben die Gefahr eines derartigen Szenarios erhöht.

Fazit

Die Weltwirtschaft befindet sich nach wie vor in einem wackeligen Balanceakt, was eine Gefahr für den PC-Markt und folglich Dell darstellt. Abgesehen davon sieht die langfristige Zukunft des Hardware-Giganten vielversprechend aus. Wenn die eigentliche Adaptionsphase von KI beginnt, dürfte ein neuer Aktualisierungszyklus bei PCs entstehen. Dell ist in einer hervorragenden Lage, um Konsumenten mit dem leistungsfähigeren Hardware-Equipment auszustatten. Die Nachfrage nach den GPU-fähigen Servern steigt zurzeit rasant an und erhöht die Qualität der Umsätze. Es ist zu erwarten, dass der KI-Anteil am gesamten Serverumsatz weiter schnell ansteigt. In Kombination mit Projekt Helix hat es Dell geschafft, dass das Unternehmen an den Finanzmärkten nun verstärkt mit KI assoziiert wird. Vor diesem Hintergrund ist die Aktie mit einem KGV von 11 attraktiv bewertet und fällt in den Value-Bereich.

Viele Grüße

Gereon Dregger

Bildherkunft: AdobeStock_314364444