Der Aktienscreener - Diese Peter Lynch Aktie hat sich zum Tenbagger entwickelt und könnte bald weiter durchstarten!

Hallo Investoren, Hallo Trader

Bevor wir auf das heutige Unternehmen, das inzwischen eine lange Geschichte hinter sich hat, zu sprechen kommen, könnt ihr euch sogleich entscheiden, ob ihr lieber den Artikel lesen wollt, oder ob ihr ihn euch lieber auf YouTube ansehen wollt.

Wer das Ziel hat, irgendwann einen Tenbagger (Verzehnfacher) in seinem Depot zu haben, der braucht vor allem Geduld. Geduld, wenn die Aktie erst einmal im eigenen Depot liegt; Geduld aber auch, bei der Auswahl einer Aktie. So betont Peter Lynch, dass wir sehr viel Zeit mitbringen sollten, um herausragende Aktien zu finden. Und auch dem Unternehmen sollten wir Zeit geben, sich an der Börse zu beweisen. Peter Lynch vermeidet es, Unternehmen zu kaufen, die erst kurze Zeit existieren und somit noch keine belastbaren und analysierbaren Daten zur Verfügung stellen können. Wenn ein Unternehmen nach mindestens zehn Jahren aber immer noch hervorragende Zahlen liefert, selbst wenn es stark gestiegen ist, ist dies für ihn ein Grund zu kaufen. Als Beispiel führt er Walmart an: Hätten wir das Unternehmen zehn Jahre nach seinem Börsengang gekauft, wäre der Kurs zwar schon um über 1000% gestiegen, in den folgenden 30 Jahren hätte er sich aber immer noch versechzigfacht. Was er damit u.a. sagen will ist: Nur weil eine Aktie bereits 1000% gestiegen ist, muss der Weg nach oben, noch lange nicht zu Ende sein.

Wenngleich Peter Lynch, genauso wie Warren Buffett, wenig von Technologie-Unternehmen hält, werden wir heute dennoch ein solches besprechen. Und zwar weil das PEG-Ratio des zu besprechenden Unternehmens zum Einen sehr niedrig ist, und zum Anderen, weil der Chart momentan extrem spannend ist.

Und so gehe ich dabei vor!

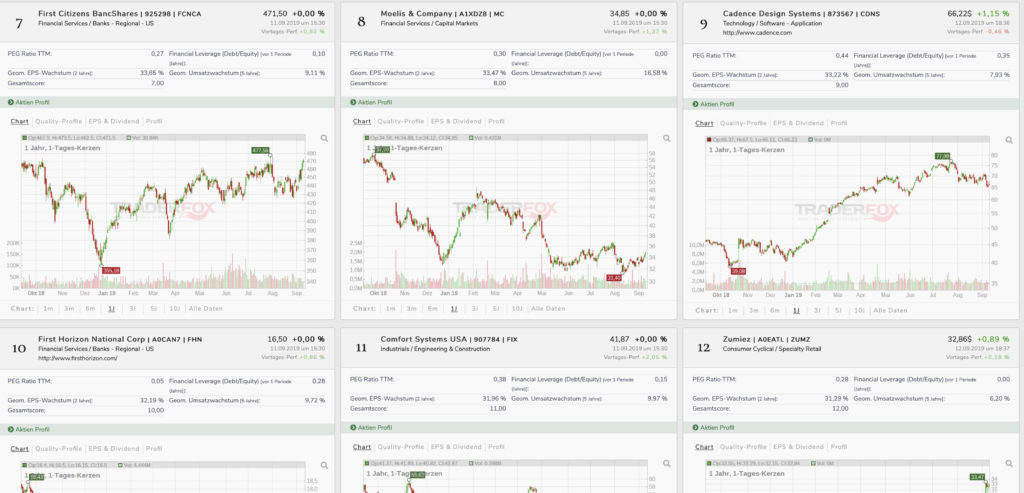

Wir bei TraderFox haben auf der Grundlage von Peter Lynch´s Anlagephilosophie ein Template entwickelt, um chancenreiche Aktien zu identifizieren. Um das Template aufzurufen, melde ich mich bei https://www.traderfox.de an. Dann gehe ich auf das Tool AKTIEN-RANKINGS und wähle unter dem Reiter „Templates“ den Peter Lynch Screener aus. Als Nächstes lade ich das Template und schon werden mir die voreingestellten Kriterien angezeigt.

Als Aktienuniversum dienen die 2000 volumenstärksten US-Aktien. Wenn ich jetzt auf „scannen“ gehe, werden mir die 48 noch verbleibenden Aktien angezeigt.

Das Unternehmen das ich euch heute vorstellen will, befindet sich auf Platz sechs und wird sicher einigen von euch längst bekannt sein. Nichtsdestotrotz ist es eine Analyse wert. Es handelt sich um Activision Blizzard.

Activision Blizzard (ATVI)

Wenngleich die beiden Unternehmen Blizzard (Gründung: 1991) und Activision (Gründung: 1979, Börsengang: 1993) schon ziemlich lange existieren und eine sehr bewegende Geschichte hinter sich haben, gibt es das Unternehmen Activision Blizzard in der heutigen Form erst seit 2008. Nachdem Ende 2007 bekannt wurde, dass Vivendi, der Mutterkonzern von Blizzard, das Unternehmen mit Activision fusionieren will, entstand der bis heute größte und profitabelste Spiele-Publisher der Welt. Dabei bietet das Unternehmen Spiele für alle Plattformen, angefangen vom PC, über Konsolen bis hin zum Smartphone an. Zudem profitiert das Unternehmen vom E-Sport, also dem sportlichen Wettkampf zwischen Menschen anhand von Computerspielen, immer stärker.

Der Unternehmenssitz von Activision Blizzard befindet sich im kalifornischen Santa Monica. Das Unternehmen vermarktet seine Produkte inzwischen in 196 Ländern und beschäftigt über 9000 Mitarbeiter. Activision Blizzard fällt in den Technologiesektor und ist der Branche Electronic Gaming zuzuordnen. Die Marktkapitalisierung beträgt 42,98 Mrd. USD. Damit zählt das Unternehmen zu den Big-Caps. Neben Electronic Arts ist es das einzige Unternehmen aus der Gaming-Branche das sich im S&P-500-Index befindet.

Segmente

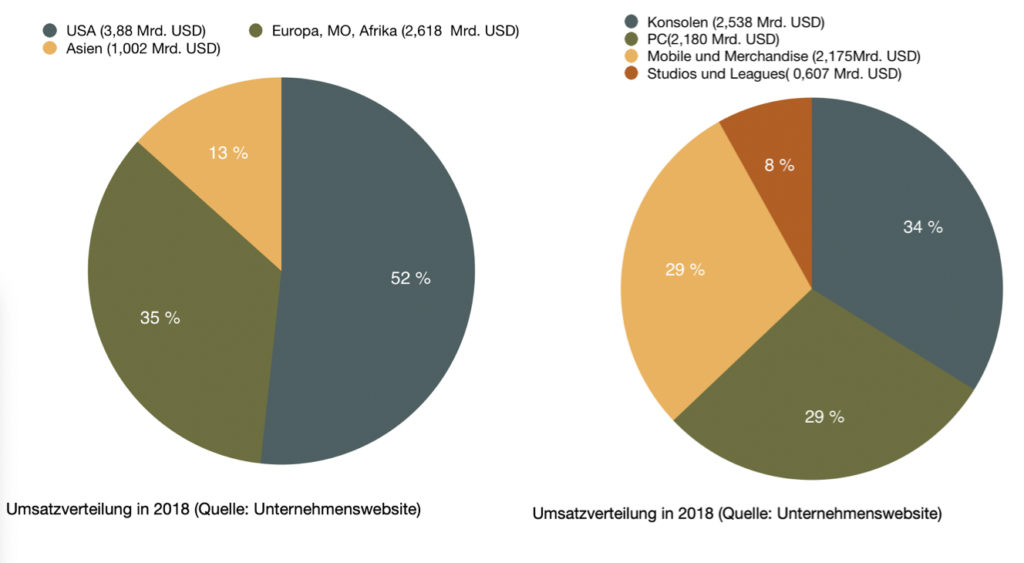

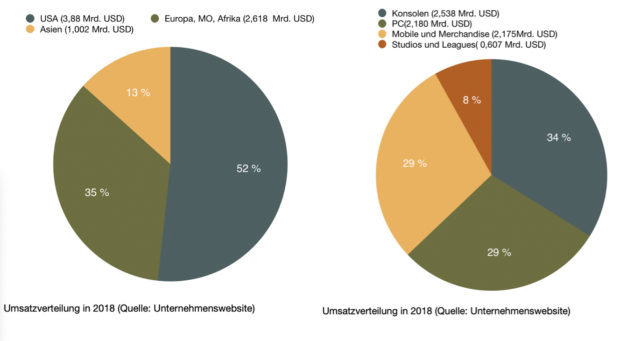

Das Geschäftsmodell von Activision Blizzard ist gut nachvollziehbar und global ausgerichtet. Das Unternehmen entwickelt und vertreibt Videospiele. Dabei fokussiert es sich auf die Bereiche Action, Abenteuer, Sport, Rollen- sowie Strategiespiele. Es im Besitz von so bekannten Spielen wie World of Warcraft (WoW), Candy Crush, Hearthstone, Overwatch und Diablo, wobei sich alle davon zu Franchises (ein Produkt wird zu einer Marke und wird sowohl auf verschiedenen Plattformen als auch physisch in Form von z.B. Figuren oder Lego vertrieben) entwickelt haben. Das Unternehmen ist in drei Segmente eingeteilt: Activision (37 Mio. aktive Nutzer in Q2), Blizzard (32 Mio. aktive Nutzer in Q2) und King (258 Mio. aktive Nutzer in Q2). Die Umsätze sind dabei wie folgt auf die einzelnen Regionen und Ertragsquellen verteilt:

Wachstumsaussichten

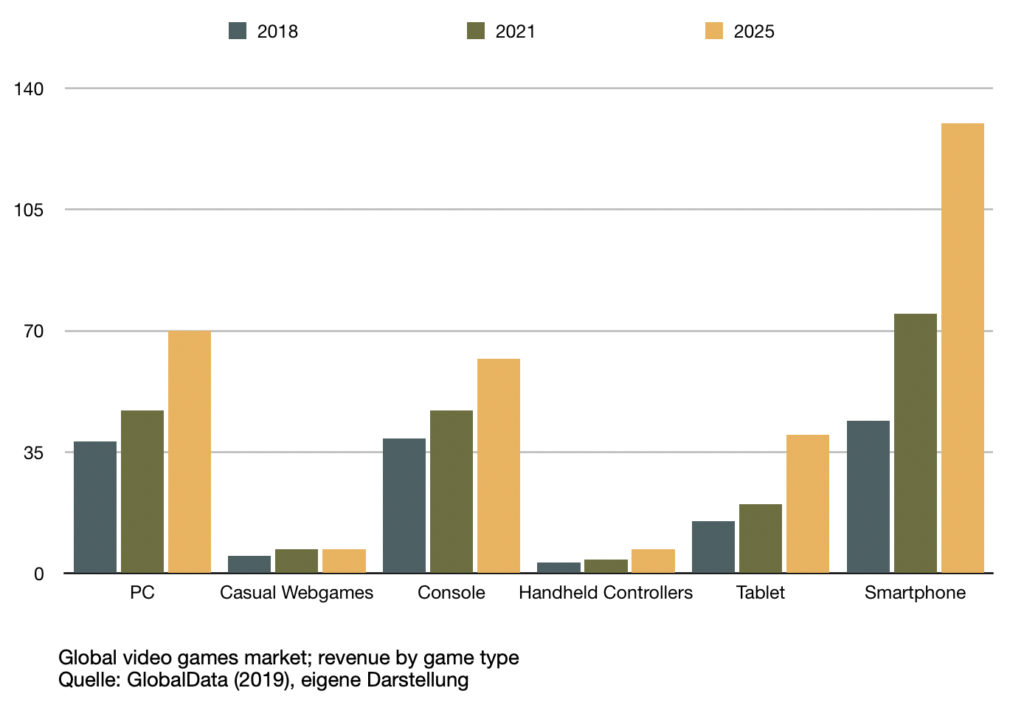

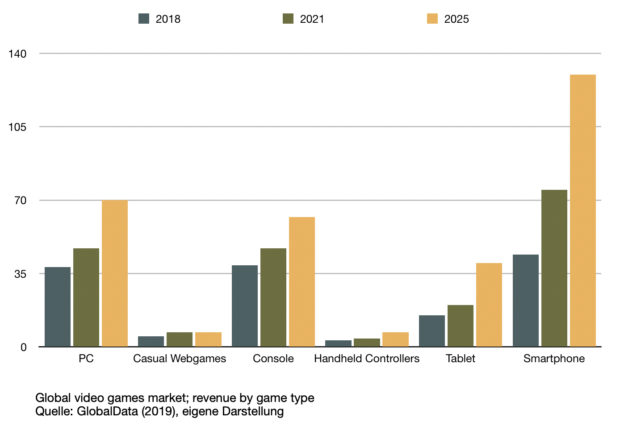

Activision Blizzard ist zwar einerseits in einer sehr wettbewerbsintensiven Branche tätig. Andererseits ist die Gaming-Industrie aber eine hochprofitable Branche und das Wachstum ist gewaltig und dürfte wohl auch in den nächsten Jahren gewaltig bleiben, wenn man sich den aktuellen Report von GlobalData ansieht. Während im Jahr 2018 der Videospielemarkt 131 Mrd. USD erwirtschaftete, wobei die Einnahmen aus dem Bereich Mobile Gaming die Einnahmen aus dem PC- und Konsolenbereich übertrafen, könnte der Markt, laut GlobalData, bis 2025 zu einer 300 Mrd. USD-Industrie werden. Die größten erwarteten Umsatztreiber werden, laut GlobalData Chefanalyst Ed Thomas, wohl weiterhin das Mobile-Gaming, Cloud-Gaming (Streaming) und VR-Gaming bleiben.

Als bedeutendste Wachstumstreiber dienen hierbei der 5G-Ausbau, die Reifung der Cloud, der Trend hin zu Free-to-Play Spielen, die immense Verbreitung von sozialen Netzwerken, die immer kürzeren Arbeitszeiten, sowie die zunehmende Attraktivität von E-Sport-Events.

Dass Activision Blizzard aktuell vom vorherrschenden Wachstum nicht profitieren kann ist ärgerlich, hat aber Gründe: Die Tatsache, dass der Vorstand von Blizzard Ende letzten Jahres ausgewechselt und der Finanzvorstand von Activision Blizzard Anfang dieses Jahres rausgeworfen wurde zeigt, dass es große Probleme auf der Führungsebene gab. Können diese Probleme nun aber durch den Wechsel in der Griff bekommen werden, dürfte dies für Investoren eine gute Einstiegsgelegenheit darstellen. Laut CEO Robert A. Kotick gibt es jedoch weitere Gründe für das aktuell schwache Umsatzwachstum, wie die bereits angelaufene Konzernumstrukturierung, die Verschiebung von Ressourcen hin zu Investitionen in ertragsstärkere Bereiche, sowie die damit verbundenen ausbleibenden Neuerscheinungen in letzter Zeit.

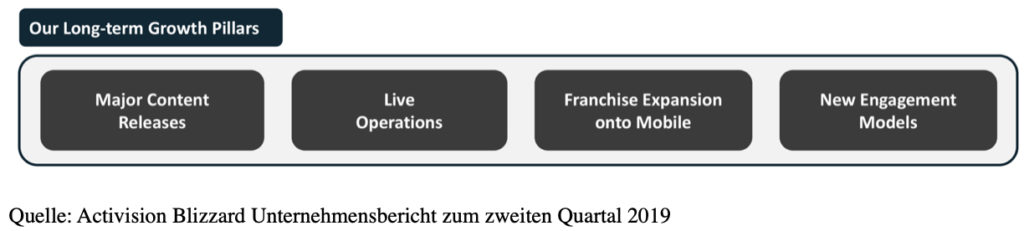

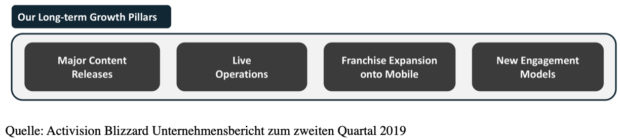

Nichtsdestotrotz könnten sich genau diese Punkte für geduldige Investoren zukünftig auszahlen. Denn trotz interner Probleme hat das Unternehmen in den letzten Jahren viel Kraft und Zeit in neue Trends investiert. Die Strategie um das Wachstum wieder anzukurbeln, sieht folgendermaßen aus:

-Major Content Releases: Es sollen neue Franchises auf den Markt kommen. Laut Konzernangaben ist die Pipeline momentan prall gefüllt. Weiter sollen die bestehenden Franchises verbessert werden. Als Beispiel sei hier auf das für Ende Oktober erwartete Re-Boot von Call of Duty (CoD) verwiesen, in dem alte und sehr beliebte Spielcharaktere mit Kultstatus reanimiert werden sollen. Zudem soll die Zahl der Spieleentwickler um 20% erhöht werden, wodurch es zukünftig gelingen sollte, in kürzeren Abständen neue Spiele herauszubringen.

-Live Operations: Durch Free-To-Play gelingt es den Spielekonzernen immer besser neue Nutzer zu gewinnen. Da kein teuerer Kauf eines Spieles mehr notwendig ist, sondern die Kunden sofort losspielen können, senkt dies die Hürden für Erstspieler. Und Geld wird natürlich trotzdem verdient. Wenn auch nicht mehr durch den Verkauf des Spiels, sondern durch soggenante In-Game-Käufe. Hierbei können digitale Dinge wie Waffen, Nahrung oder Kleidung erworben werden. Da mit diesem System mindestens zehnmal so viel Kunden wie durch die herkömmlichen Verkäufe gewonnen werden können, sollte dies mittelfristig die Gewinne in die Höhe treiben.

-Franchise Expansion onto Mobile: Das Unternehmen will zukünftig wesentlich stärker auf Mobile-Games setzen. Durch geringere Entwicklungskosten können hierbei höhere Margen erzielt werden. Mit Candy Crush und Farm Heroes ist Activision Blizzard in diesem Bereich bereits führend. Durch weitere Spiele wie Diablo und CoD soll hier neues Wachstum generiert werden. Weiterhin erhofft man sich durch die Expansion nach Asien höhere Umsätze. Insbesondere der chinesische Smartphone-Markt wird als große Chance gesehen, weshalb Activision Blizzard bei der mobilen Version von CoD mit Tencent zusammengearbeitet hat.

-New Engagement Models: Das Unternehmen will die Chancen im E-Sport- und Werbebereich besser nutzen: So arbeitet Activision Blizzard an neuen E-Sports-Ligen, wobei die meisten Einnahmen im E-Sport aus Werbung und Sponsoring bestehen. Die größte Herausforderung dürfte somit darin bestehen, große Marken für Investitionen zu gewinnen. Da Activision Blizzard allerdings für die kommende Saison Anheuser-Busch und Coca-Cola als Sponsoren gewonnen hat, scheinen sich in dieser Hinsicht große Fortschritte anzudeuten. Weiterhin hat die King-Sparte (u.a. Candy Crush) mit der Einführung von In-Game-Werbung begonnen. Die Wachstumsaussichten sind vielversprechend: Im letzten Quartal haben sich die Werbeeinnahmen von Candy Crush gegenüber dem Vorjahr mehr als verdoppelt.

Kennzahlen

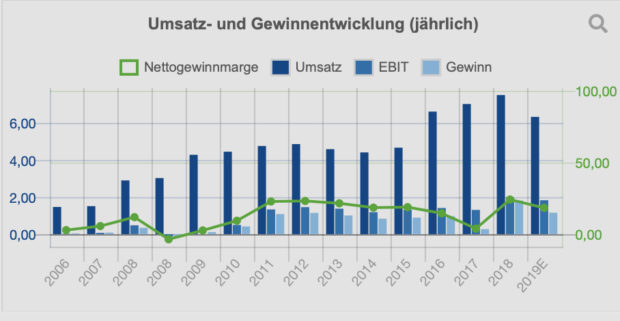

Das Geschäftsjahr 2018 war für Activision Blizzard ein sehr gutes Jahr: Die Nettogewinnmarge lag in 2018 bei 24,17 % (Zehnjahresdurchschnitt: 15,96%) und damit so hoch wie nie zuvor. Durch die nur gering vorhandenen variablen Kosten, die durch Downloads und Kopien ja kaum verursacht werden, kann der Gewinn fast vollständig einbehalten werden. Auch beim Umsatz (7,50 Mrd. USD), EPS (2,35 USD) und EBIT (1,99 Mrd. USD) wurden in 2018 neue Rekorde erzielt.

Warum die Aktie dann dennoch einbrach, lag u.a. am negativen Ausblick der Firma für 2019. Trotzdem die Branche auch in 2019 weiter wachsen soll, rechnet Activision Blizzard mit geringerem Umsatz und Gewinn, und somit sollte sich 2019 als Übergangsjahr darstellen. Das zeigten auch die Zahlen zum zweiten Quartal die am 8. August veröffentlicht wurden. So gab es im letzten Quartal keine Veröffentlichung eines wichtigen Spieles, stattdessen stiegen die Entwicklungskosten, da Activision Blizzard im Moment in plattformübergreifende Spiele investiert, die weltweit gespielt werden können. Zwar war es für die Investoren eine Überraschung, dass sich die Klassiker immer noch gut verkaufen und in diesem Zuge wohl noch einige Remakes kommen werden. Doch auch bei der letzten Investorenkonferenz enttäuschte der Ausblick: So wird im bevorstehenden dritten Quartal nur noch ein Umsatz von circa 1,1 Milliarden Dollar erwartet (Analystenkonsens: 1,36 Mrd. USD). Dies zeigt, dass die Cash-Maschinen World of Warcraft (WoW), Overwatch und Candy Crush ihr Wachstumspeak erreicht haben dürften. Laut Statista sanken beispielsweise die Spielerzahlen für World of Warcraft seit 2009 von 12 Millionen auf nun rund 2 Millionen.

Dennoch gibt es Hoffnung: So wurde kürzlich World of Warcraft erfolgreich als Online-Rollenspiel gelauncht. Dies wurde von der umfangreichen WoW-Community mit Ungeduld erwartet und wurde, den ersten Berichten zufolge, sehr positiv aufgenommen. Dafür spricht auch die Tatsache, dass rund 1,1 Millionen Menschen dem Release live auf Streaming-Plattform Twitch folgten. Dies sorgt nun für Fantasie, dass das Unternehmen dieses Potenzial in den kommenden Perioden nach und nach in echtes Geld umwandeln könnte. Laut Analysten dürfte der potentielle Erfolg dieses Lauchs in den Konsensprognosen noch nicht enthalten sein. Das Spiel kann aktuell für 12,99 € pro Monat gespielt werden. Sollte es dem Unternehmen gelingen, die ehemaligen WoW-Spieler erneut zu begeistern, könnte dies zu einem unerwarteten Gewinnsprung führen. Und genau diese unerwarteten Erfolge sind es, die Aktienkurse zum Steigen bringen. Zudem sollen schon bald neue Releases von Call of Duty und Diablo erscheinen, womit sich die Situation bei Activision Blizzard wieder aufhellen sollte.

Und so lohnt sich aktuelle auch ein Blick auf das Price-Earnings-Growth-Ratio (PEG Ratio), eine der entscheidenden Kennzahlen in Peter Lynch´s Strategie. Es stellt das KGV ins Verhältnis zum durchschnittlichen jährlichen Gewinnwachstum. Da das PEG Ratio im Gegensatz zum KGV berücksichtigt, wie stark ein Unternehmen wächst, bietet es eine höhere Aussagekraft bei der Unternehmensbewertung als das KGV. In der Regel gilt ein Unternehmen mit einem PEG Ratio von 1 als fair bewertet. Eine Unterbewertung liegt bei einem PEG Ratio unter 1 vor. Mit einem aktuellen PEG-Ratio von 0,11 zählt Activision Blizzard im Moment zu den Unternehmen mit den geringsten Ratio am Markt. Auch das Debt/Equity-Ratio, also der Verschuldungsgrad, ist für Peter Lynch eine wichtige Kennzahl und darf nicht über 0,40 liegen. Bei Activision Blizzard liegt dies aktuell bei 0,24, während er im Fünfjahresdurchschnitt bei 0,60 liegt. Also auch dies spricht aktuell für das Unternehmen.

Der Alle Aktien Qualitäts-Score

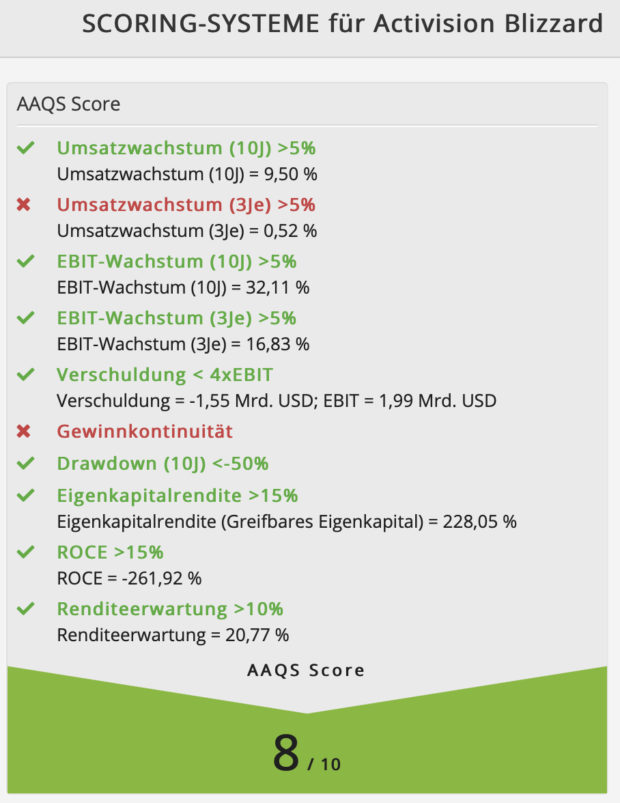

Der AAQS-Score von Jonathan Neuscheler vergibt gute 8 von 10 Punkten. Einzig das voraussichtlich niedrige Umsatzwachstum der kommenden drei Jahre und die nicht überzeugende Gewinnkontinuität fallen negativ auf.

Nun schaue ich mir noch die Kursentwicklung an:

Wenngleich die Aktie nach der Fusion in 2008 erst einmal in eine jahrelange Seitwärtsphase überging, kannte der Wert ab 2014 nur einer Richtung, nämlich nach oben. So konnten bis Ende 2018 immerhin gut 300% auf Sicht der letzten fünf Jahre, also seit der Seitwärtstrend verlassen wurde, erzielt werden. Ende des Jahres dann, ging die Aktie in eine heftige Korrektur über und verlor in kürzester Zeit die Hälfte ihres Börsenwertes.

Nach der Ausbildung einer zehnmonatigen Base, könnte jetzt der Ausbruch aus dieser Base unmittelbar bevorstehen. Sollte der Ausbruch bei 56 USD gelingen, könnte das Gap schnell geschlossen werden. Und sollten in nächster Zeit noch einige unerwartet gute Nachrichten veröffentlicht werden, dürfte der Weg zum Allzeithoch frei sein. Aufgrund der hervorragenden Perspektiven, kann ich mir vorstellen, die Aktie sowohl als mittel- als auch auf langfristiger Sicht zu kaufen. Da allerdings die Gefahr einer sich weiter fortlaufenden Seitwärtsbewegung nicht ausgeschlossen werden kann, würde ich die Aktie nur prozyklisch bei Ausbruch aus der Base kaufen. Auf kurz- und mittelfristige Sicht, würde ich einen Stop von 3-5 % unter das Ausbruchsniveau setzen. Sicherlich würde sich dafür auch die Pivotal-Price-Line bei 50 USD anbieten. Dies stellt allerdings ein Risiko von gut 10% dar. Als Langfristanleger würde ich nicht mit einem Stop arbeiten. Ein Verkauf käme für mich nur dann in Frage, wenn sich die Fundamentaldaten mittelfristig, also auf Sicht von ein bis zwei Jahren, signifikant verschlechtern sollten.

Tipp: Wenn ihr keine Webinaraufzeichnungen und Videos mehr verpassen wollt, dann abonniert jetzt unseren Youtube-Kanal und drückt das Glockensymbol. Damit

bekommt ihr eine Benachrichtigung, wenn von uns ein neues Video erscheint!

Ich wünsche euch eine erfolgreiche Woche

Bis zum nächsten Mal

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

Aktien-Rankings: https://rankings.traderfox.com

Aktien-Terminal: https://aktie.traderfox.com

Bevor wir auf das heutige Unternehmen, das inzwischen eine lange Geschichte hinter sich hat, zu sprechen kommen, könnt ihr euch sogleich entscheiden, ob ihr lieber den Artikel lesen wollt, oder ob ihr ihn euch lieber auf YouTube ansehen wollt.

Wer das Ziel hat, irgendwann einen Tenbagger (Verzehnfacher) in seinem Depot zu haben, der braucht vor allem Geduld. Geduld, wenn die Aktie erst einmal im eigenen Depot liegt; Geduld aber auch, bei der Auswahl einer Aktie. So betont Peter Lynch, dass wir sehr viel Zeit mitbringen sollten, um herausragende Aktien zu finden. Und auch dem Unternehmen sollten wir Zeit geben, sich an der Börse zu beweisen. Peter Lynch vermeidet es, Unternehmen zu kaufen, die erst kurze Zeit existieren und somit noch keine belastbaren und analysierbaren Daten zur Verfügung stellen können. Wenn ein Unternehmen nach mindestens zehn Jahren aber immer noch hervorragende Zahlen liefert, selbst wenn es stark gestiegen ist, ist dies für ihn ein Grund zu kaufen. Als Beispiel führt er Walmart an: Hätten wir das Unternehmen zehn Jahre nach seinem Börsengang gekauft, wäre der Kurs zwar schon um über 1000% gestiegen, in den folgenden 30 Jahren hätte er sich aber immer noch versechzigfacht. Was er damit u.a. sagen will ist: Nur weil eine Aktie bereits 1000% gestiegen ist, muss der Weg nach oben, noch lange nicht zu Ende sein.

Wenngleich Peter Lynch, genauso wie Warren Buffett, wenig von Technologie-Unternehmen hält, werden wir heute dennoch ein solches besprechen. Und zwar weil das PEG-Ratio des zu besprechenden Unternehmens zum Einen sehr niedrig ist, und zum Anderen, weil der Chart momentan extrem spannend ist.

Und so gehe ich dabei vor!

Wir bei TraderFox haben auf der Grundlage von Peter Lynch´s Anlagephilosophie ein Template entwickelt, um chancenreiche Aktien zu identifizieren. Um das Template aufzurufen, melde ich mich bei https://www.traderfox.de an. Dann gehe ich auf das Tool AKTIEN-RANKINGS und wähle unter dem Reiter „Templates“ den Peter Lynch Screener aus. Als Nächstes lade ich das Template und schon werden mir die voreingestellten Kriterien angezeigt.

Als Aktienuniversum dienen die 2000 volumenstärksten US-Aktien. Wenn ich jetzt auf „scannen“ gehe, werden mir die 48 noch verbleibenden Aktien angezeigt.

Das Unternehmen das ich euch heute vorstellen will, befindet sich auf Platz sechs und wird sicher einigen von euch längst bekannt sein. Nichtsdestotrotz ist es eine Analyse wert. Es handelt sich um Activision Blizzard.

Activision Blizzard (ATVI)

Wenngleich die beiden Unternehmen Blizzard (Gründung: 1991) und Activision (Gründung: 1979, Börsengang: 1993) schon ziemlich lange existieren und eine sehr bewegende Geschichte hinter sich haben, gibt es das Unternehmen Activision Blizzard in der heutigen Form erst seit 2008. Nachdem Ende 2007 bekannt wurde, dass Vivendi, der Mutterkonzern von Blizzard, das Unternehmen mit Activision fusionieren will, entstand der bis heute größte und profitabelste Spiele-Publisher der Welt. Dabei bietet das Unternehmen Spiele für alle Plattformen, angefangen vom PC, über Konsolen bis hin zum Smartphone an. Zudem profitiert das Unternehmen vom E-Sport, also dem sportlichen Wettkampf zwischen Menschen anhand von Computerspielen, immer stärker.

Der Unternehmenssitz von Activision Blizzard befindet sich im kalifornischen Santa Monica. Das Unternehmen vermarktet seine Produkte inzwischen in 196 Ländern und beschäftigt über 9000 Mitarbeiter. Activision Blizzard fällt in den Technologiesektor und ist der Branche Electronic Gaming zuzuordnen. Die Marktkapitalisierung beträgt 42,98 Mrd. USD. Damit zählt das Unternehmen zu den Big-Caps. Neben Electronic Arts ist es das einzige Unternehmen aus der Gaming-Branche das sich im S&P-500-Index befindet.

Segmente

Das Geschäftsmodell von Activision Blizzard ist gut nachvollziehbar und global ausgerichtet. Das Unternehmen entwickelt und vertreibt Videospiele. Dabei fokussiert es sich auf die Bereiche Action, Abenteuer, Sport, Rollen- sowie Strategiespiele. Es im Besitz von so bekannten Spielen wie World of Warcraft (WoW), Candy Crush, Hearthstone, Overwatch und Diablo, wobei sich alle davon zu Franchises (ein Produkt wird zu einer Marke und wird sowohl auf verschiedenen Plattformen als auch physisch in Form von z.B. Figuren oder Lego vertrieben) entwickelt haben. Das Unternehmen ist in drei Segmente eingeteilt: Activision (37 Mio. aktive Nutzer in Q2), Blizzard (32 Mio. aktive Nutzer in Q2) und King (258 Mio. aktive Nutzer in Q2). Die Umsätze sind dabei wie folgt auf die einzelnen Regionen und Ertragsquellen verteilt:

Wachstumsaussichten

Activision Blizzard ist zwar einerseits in einer sehr wettbewerbsintensiven Branche tätig. Andererseits ist die Gaming-Industrie aber eine hochprofitable Branche und das Wachstum ist gewaltig und dürfte wohl auch in den nächsten Jahren gewaltig bleiben, wenn man sich den aktuellen Report von GlobalData ansieht. Während im Jahr 2018 der Videospielemarkt 131 Mrd. USD erwirtschaftete, wobei die Einnahmen aus dem Bereich Mobile Gaming die Einnahmen aus dem PC- und Konsolenbereich übertrafen, könnte der Markt, laut GlobalData, bis 2025 zu einer 300 Mrd. USD-Industrie werden. Die größten erwarteten Umsatztreiber werden, laut GlobalData Chefanalyst Ed Thomas, wohl weiterhin das Mobile-Gaming, Cloud-Gaming (Streaming) und VR-Gaming bleiben.

Als bedeutendste Wachstumstreiber dienen hierbei der 5G-Ausbau, die Reifung der Cloud, der Trend hin zu Free-to-Play Spielen, die immense Verbreitung von sozialen Netzwerken, die immer kürzeren Arbeitszeiten, sowie die zunehmende Attraktivität von E-Sport-Events.

Dass Activision Blizzard aktuell vom vorherrschenden Wachstum nicht profitieren kann ist ärgerlich, hat aber Gründe: Die Tatsache, dass der Vorstand von Blizzard Ende letzten Jahres ausgewechselt und der Finanzvorstand von Activision Blizzard Anfang dieses Jahres rausgeworfen wurde zeigt, dass es große Probleme auf der Führungsebene gab. Können diese Probleme nun aber durch den Wechsel in der Griff bekommen werden, dürfte dies für Investoren eine gute Einstiegsgelegenheit darstellen. Laut CEO Robert A. Kotick gibt es jedoch weitere Gründe für das aktuell schwache Umsatzwachstum, wie die bereits angelaufene Konzernumstrukturierung, die Verschiebung von Ressourcen hin zu Investitionen in ertragsstärkere Bereiche, sowie die damit verbundenen ausbleibenden Neuerscheinungen in letzter Zeit.

Nichtsdestotrotz könnten sich genau diese Punkte für geduldige Investoren zukünftig auszahlen. Denn trotz interner Probleme hat das Unternehmen in den letzten Jahren viel Kraft und Zeit in neue Trends investiert. Die Strategie um das Wachstum wieder anzukurbeln, sieht folgendermaßen aus:

-Major Content Releases: Es sollen neue Franchises auf den Markt kommen. Laut Konzernangaben ist die Pipeline momentan prall gefüllt. Weiter sollen die bestehenden Franchises verbessert werden. Als Beispiel sei hier auf das für Ende Oktober erwartete Re-Boot von Call of Duty (CoD) verwiesen, in dem alte und sehr beliebte Spielcharaktere mit Kultstatus reanimiert werden sollen. Zudem soll die Zahl der Spieleentwickler um 20% erhöht werden, wodurch es zukünftig gelingen sollte, in kürzeren Abständen neue Spiele herauszubringen.

-Live Operations: Durch Free-To-Play gelingt es den Spielekonzernen immer besser neue Nutzer zu gewinnen. Da kein teuerer Kauf eines Spieles mehr notwendig ist, sondern die Kunden sofort losspielen können, senkt dies die Hürden für Erstspieler. Und Geld wird natürlich trotzdem verdient. Wenn auch nicht mehr durch den Verkauf des Spiels, sondern durch soggenante In-Game-Käufe. Hierbei können digitale Dinge wie Waffen, Nahrung oder Kleidung erworben werden. Da mit diesem System mindestens zehnmal so viel Kunden wie durch die herkömmlichen Verkäufe gewonnen werden können, sollte dies mittelfristig die Gewinne in die Höhe treiben.

-Franchise Expansion onto Mobile: Das Unternehmen will zukünftig wesentlich stärker auf Mobile-Games setzen. Durch geringere Entwicklungskosten können hierbei höhere Margen erzielt werden. Mit Candy Crush und Farm Heroes ist Activision Blizzard in diesem Bereich bereits führend. Durch weitere Spiele wie Diablo und CoD soll hier neues Wachstum generiert werden. Weiterhin erhofft man sich durch die Expansion nach Asien höhere Umsätze. Insbesondere der chinesische Smartphone-Markt wird als große Chance gesehen, weshalb Activision Blizzard bei der mobilen Version von CoD mit Tencent zusammengearbeitet hat.

-New Engagement Models: Das Unternehmen will die Chancen im E-Sport- und Werbebereich besser nutzen: So arbeitet Activision Blizzard an neuen E-Sports-Ligen, wobei die meisten Einnahmen im E-Sport aus Werbung und Sponsoring bestehen. Die größte Herausforderung dürfte somit darin bestehen, große Marken für Investitionen zu gewinnen. Da Activision Blizzard allerdings für die kommende Saison Anheuser-Busch und Coca-Cola als Sponsoren gewonnen hat, scheinen sich in dieser Hinsicht große Fortschritte anzudeuten. Weiterhin hat die King-Sparte (u.a. Candy Crush) mit der Einführung von In-Game-Werbung begonnen. Die Wachstumsaussichten sind vielversprechend: Im letzten Quartal haben sich die Werbeeinnahmen von Candy Crush gegenüber dem Vorjahr mehr als verdoppelt.

Kennzahlen

Das Geschäftsjahr 2018 war für Activision Blizzard ein sehr gutes Jahr: Die Nettogewinnmarge lag in 2018 bei 24,17 % (Zehnjahresdurchschnitt: 15,96%) und damit so hoch wie nie zuvor. Durch die nur gering vorhandenen variablen Kosten, die durch Downloads und Kopien ja kaum verursacht werden, kann der Gewinn fast vollständig einbehalten werden. Auch beim Umsatz (7,50 Mrd. USD), EPS (2,35 USD) und EBIT (1,99 Mrd. USD) wurden in 2018 neue Rekorde erzielt.

Warum die Aktie dann dennoch einbrach, lag u.a. am negativen Ausblick der Firma für 2019. Trotzdem die Branche auch in 2019 weiter wachsen soll, rechnet Activision Blizzard mit geringerem Umsatz und Gewinn, und somit sollte sich 2019 als Übergangsjahr darstellen. Das zeigten auch die Zahlen zum zweiten Quartal die am 8. August veröffentlicht wurden. So gab es im letzten Quartal keine Veröffentlichung eines wichtigen Spieles, stattdessen stiegen die Entwicklungskosten, da Activision Blizzard im Moment in plattformübergreifende Spiele investiert, die weltweit gespielt werden können. Zwar war es für die Investoren eine Überraschung, dass sich die Klassiker immer noch gut verkaufen und in diesem Zuge wohl noch einige Remakes kommen werden. Doch auch bei der letzten Investorenkonferenz enttäuschte der Ausblick: So wird im bevorstehenden dritten Quartal nur noch ein Umsatz von circa 1,1 Milliarden Dollar erwartet (Analystenkonsens: 1,36 Mrd. USD). Dies zeigt, dass die Cash-Maschinen World of Warcraft (WoW), Overwatch und Candy Crush ihr Wachstumspeak erreicht haben dürften. Laut Statista sanken beispielsweise die Spielerzahlen für World of Warcraft seit 2009 von 12 Millionen auf nun rund 2 Millionen.

Dennoch gibt es Hoffnung: So wurde kürzlich World of Warcraft erfolgreich als Online-Rollenspiel gelauncht. Dies wurde von der umfangreichen WoW-Community mit Ungeduld erwartet und wurde, den ersten Berichten zufolge, sehr positiv aufgenommen. Dafür spricht auch die Tatsache, dass rund 1,1 Millionen Menschen dem Release live auf Streaming-Plattform Twitch folgten. Dies sorgt nun für Fantasie, dass das Unternehmen dieses Potenzial in den kommenden Perioden nach und nach in echtes Geld umwandeln könnte. Laut Analysten dürfte der potentielle Erfolg dieses Lauchs in den Konsensprognosen noch nicht enthalten sein. Das Spiel kann aktuell für 12,99 € pro Monat gespielt werden. Sollte es dem Unternehmen gelingen, die ehemaligen WoW-Spieler erneut zu begeistern, könnte dies zu einem unerwarteten Gewinnsprung führen. Und genau diese unerwarteten Erfolge sind es, die Aktienkurse zum Steigen bringen. Zudem sollen schon bald neue Releases von Call of Duty und Diablo erscheinen, womit sich die Situation bei Activision Blizzard wieder aufhellen sollte.

Und so lohnt sich aktuelle auch ein Blick auf das Price-Earnings-Growth-Ratio (PEG Ratio), eine der entscheidenden Kennzahlen in Peter Lynch´s Strategie. Es stellt das KGV ins Verhältnis zum durchschnittlichen jährlichen Gewinnwachstum. Da das PEG Ratio im Gegensatz zum KGV berücksichtigt, wie stark ein Unternehmen wächst, bietet es eine höhere Aussagekraft bei der Unternehmensbewertung als das KGV. In der Regel gilt ein Unternehmen mit einem PEG Ratio von 1 als fair bewertet. Eine Unterbewertung liegt bei einem PEG Ratio unter 1 vor. Mit einem aktuellen PEG-Ratio von 0,11 zählt Activision Blizzard im Moment zu den Unternehmen mit den geringsten Ratio am Markt. Auch das Debt/Equity-Ratio, also der Verschuldungsgrad, ist für Peter Lynch eine wichtige Kennzahl und darf nicht über 0,40 liegen. Bei Activision Blizzard liegt dies aktuell bei 0,24, während er im Fünfjahresdurchschnitt bei 0,60 liegt. Also auch dies spricht aktuell für das Unternehmen.

Der Alle Aktien Qualitäts-Score

Der AAQS-Score von Jonathan Neuscheler vergibt gute 8 von 10 Punkten. Einzig das voraussichtlich niedrige Umsatzwachstum der kommenden drei Jahre und die nicht überzeugende Gewinnkontinuität fallen negativ auf.

Nun schaue ich mir noch die Kursentwicklung an:

Wenngleich die Aktie nach der Fusion in 2008 erst einmal in eine jahrelange Seitwärtsphase überging, kannte der Wert ab 2014 nur einer Richtung, nämlich nach oben. So konnten bis Ende 2018 immerhin gut 300% auf Sicht der letzten fünf Jahre, also seit der Seitwärtstrend verlassen wurde, erzielt werden. Ende des Jahres dann, ging die Aktie in eine heftige Korrektur über und verlor in kürzester Zeit die Hälfte ihres Börsenwertes.

Nach der Ausbildung einer zehnmonatigen Base, könnte jetzt der Ausbruch aus dieser Base unmittelbar bevorstehen. Sollte der Ausbruch bei 56 USD gelingen, könnte das Gap schnell geschlossen werden. Und sollten in nächster Zeit noch einige unerwartet gute Nachrichten veröffentlicht werden, dürfte der Weg zum Allzeithoch frei sein. Aufgrund der hervorragenden Perspektiven, kann ich mir vorstellen, die Aktie sowohl als mittel- als auch auf langfristiger Sicht zu kaufen. Da allerdings die Gefahr einer sich weiter fortlaufenden Seitwärtsbewegung nicht ausgeschlossen werden kann, würde ich die Aktie nur prozyklisch bei Ausbruch aus der Base kaufen. Auf kurz- und mittelfristige Sicht, würde ich einen Stop von 3-5 % unter das Ausbruchsniveau setzen. Sicherlich würde sich dafür auch die Pivotal-Price-Line bei 50 USD anbieten. Dies stellt allerdings ein Risiko von gut 10% dar. Als Langfristanleger würde ich nicht mit einem Stop arbeiten. Ein Verkauf käme für mich nur dann in Frage, wenn sich die Fundamentaldaten mittelfristig, also auf Sicht von ein bis zwei Jahren, signifikant verschlechtern sollten.

Tipp: Wenn ihr keine Webinaraufzeichnungen und Videos mehr verpassen wollt, dann abonniert jetzt unseren Youtube-Kanal und drückt das Glockensymbol. Damit

bekommt ihr eine Benachrichtigung, wenn von uns ein neues Video erscheint!

Ich wünsche euch eine erfolgreiche Woche

Bis zum nächsten Mal

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

Aktien-Rankings: https://rankings.traderfox.com

Aktien-Terminal: https://aktie.traderfox.com