Der Aktienscreener: Diese unbekannte Qualitätsaktie ist neu im S&P 500 und könnte schon bald auf neue Hochs ziehen!

Hallo Investoren, Hallo Trader

Wie immer könnt ihr euch gleich jetzt zu Beginn entscheiden, ob ihr den neuen Artikel lieber lesen wollt, oder ob ihr ihn euch lieber auf You-Tube ansehen wollt.

Wenngleich ich in dem heutigen Beitrag nicht über die Ursachen und Auswirkungen dieses Phänomens sprechen will, so will ich es doch zum Anlass nehmen, mal wieder eine amerikanische Aktie zu besprechen, die den meisten Deutschen Anlegern völlig unbekannt sein dürfte, obgleich sie in diesem Jahr bereits einen Kursanstieg von über 70 % vorweisen kann.

Wie ich auf das heutige Unternehmen, das im Übrigen vor wenigen Wochen in den S&P 500 aufgenommen wurde und dadurch mehr Bekanntheit erlangen sollte, aufmerksam wurde, zeige ich euch jetzt.

Vorgehensweise

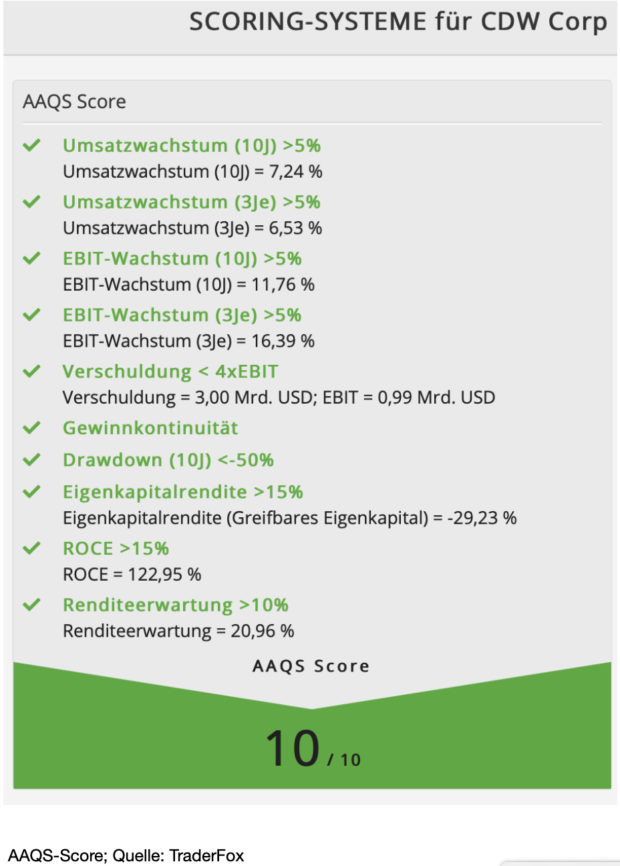

Nachdem ich mich bei www.traderfox.de angemeldet habe, wähle ich das Tool AKTIEN-SCREENER aus. Da ich mir ansehen will, welche Qualitätsaktien sich im Aufwärtstrend befinden, dies aber nicht über ein vorgefertigtes Template machen will, benutze ich dafür zwei ganz einfache Kriterien. Zum Einen wähle ich das Minervini Trend-Template aus, wodurch mir nur noch Aktien angezeigt werden, die sich im Aufwärtstrend befinden. Zum Anderen nehme ich den Alle Aktien Qualitäts-Score von Jonathan Neuscheler zu Hilfe und lasse mir nur die Unternehmen anzeigen die bei diesem Score 10 von 10 Punkten aufweisen. Als Aktienuniversum dienen die 1000 volumenstärksten US-Aktien. Wenn ich jetzt auf „scannen“ gehe, werden mir noch neun Aktien angezeigt. Auf Platz eins befindet sich Costco, das ich im letzten Video besprochen habe und seitdem bereits etwa 10 % zulegen konnte. Das Unternehmen für welches ich mich heute entscheide, befindet sich auf Platz fünf. Es handelt sich dabei um die CDW Corporation.

CDW Corporation (CDW)

Die CDW Corporation welche 1984 gegründet wurde und den Hauptsitz in Vernon Hills, USA hat, ist ein führender Anbieter von integrierten IT-Lösungen für Unternehmen, Regierungen und Gesundheits- bzw. Bildungseinrichtungen. Dabei bietet das Unternehmen sowohl Hard- als auch Softwareprodukte für integrierte IT-Lösungen im Bereich Rechenzentrumsoptimierung, Cloud-Computing, Virtualisierung und Sicherheit an. Das Portfolio von CDW umfasst mehr als 100.000 Produkte und Dienstleistungen von über 1.000 Marken. Zu den Hardwareprodukten des Unternehmens gehören neben Druckern u.a. auch Mobile Geräte, Desktop-Computer sowie Unternehmens- und Datenspeicher. Unter den Softwareprodukten finden sich u.a. Anwendungssuiten, Virtualisierungslösungen und Betriebssysteme. Darüber hinaus bietet das Unternehmen Dienstleistungen wie Gewährleistung, Managed Services, Beratungsdesign sowie Implementierung an.

Das Unternehmen, mit einer Marktkapitalisierung von 17,93 Mrd. USD, beschäftigt weltweit etwa 9700 Personen an 26 Standorten. CDW ist dem Technologiesektor und der Branche der „Information Technology Services“ zuzuordnen. Unter den Fortune 500 Unternehmen ist es aktuell auf Platz 191 gerankt.

Geschäftsmodell und Segmente

Das Geschäftsmodell von CDW war für mich nicht auf Anhieb verständlich, konnte ich aber mit etwas Recherche dann doch gut durchblicken und ich habe dann auch meinen Gefallen daran gefunden.

Als IT-Anbieter im Business2Business-Bereich stellt das Unternehmen selbst keine Produkte her, sondern verkauft als Vertriebskanalpartner vieler Erstausrüster (Original Equipment Manufacturer), Softwarehersteller und Cloud-Anbieter deren Produkte (Re-Seller) bzw. integriert diese in die von CDW selbst erstellten Lösungen für seine Geschäftskunden. So kauft das Unternehmen beispielsweise Software von großen Softwareherstellern bzw. Cloud-Anbietern und kombiniert diese mit anderen Produkten bis sie den spezifischen Wünschen eines Endkunden entsprechen. Für die sogenanten Vendor-Partner (u.a. Adobe, Apple, IBM) hat dies den Vorteil, dass diese auf kostengünstige Weise ihre Kunden (im Fall von CDW sind dies immerhin mehr als 250.000 Unternehmen und Organisationen) erreichen können, und dass durch die spezialisierten CDW-Mitarbeiter die Produkte fachgerecht verkauft und gewartet werden. Für die Kunden von CDW hat dies wiederum den Vorteil, dass sie perfekt abgestimmte IT-Lösungen über alle Marken hinweg, inklusive Service und Wartung, erhalten. Dabei sind die meisten CDW-Mitarbeiter für den Produktverkauf, die Produktintegration und den Kundensupport zuständig.

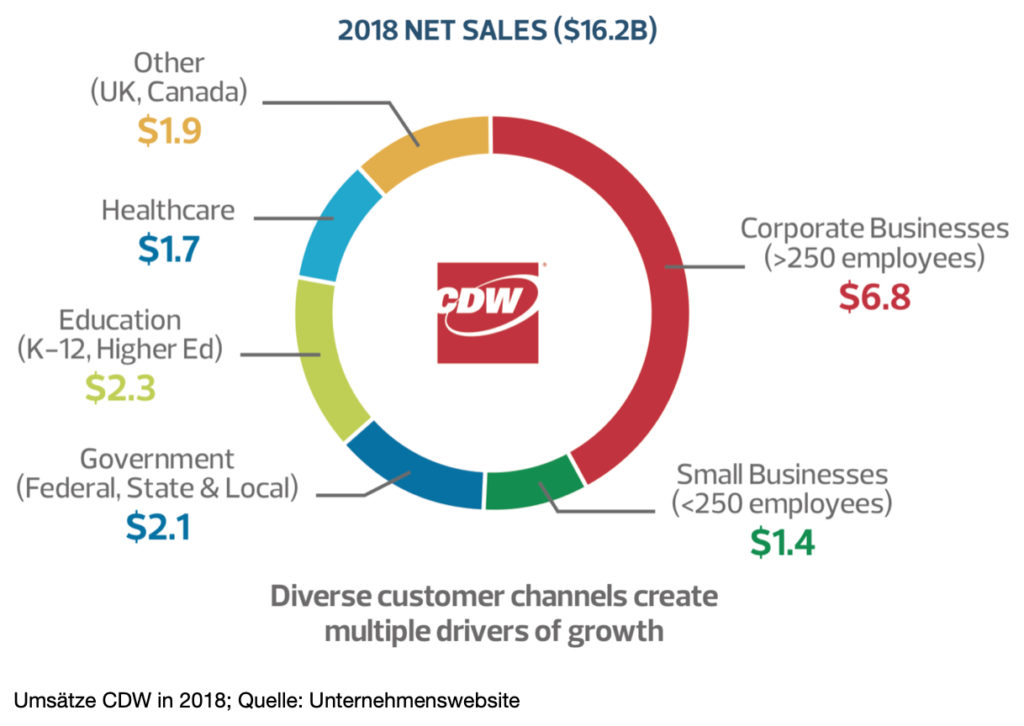

Das Unternehmen ist dabei in mehr als 80 Ländern aktiv, konzentriert sich allerdings vor allem auf Kunden in den USA, Großbritannien und Kanada, wobei in den Ländern außerhalb der USA in 2018 ein Umsatz von 1,9 Mrd. USD erzielt werden konnte.

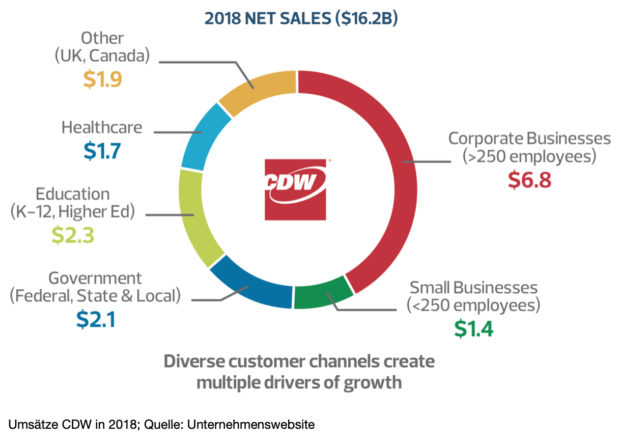

Das Geschäft wird dabei in sechs Segmente gegliedert, welche sich an den Kundengruppen des Konzernes orientieren:

Corporate Business: Dieses Segment umfasst das Geschäft mit US-Unternehmen, die mehr als 250 Mitarbeiter haben und machte in 2018 mit einem Umsatz von 6,8 Mrd. USD mehr als ein Drittel aus.

Small Businesses: Diese Sparte umfasst das Geschäft mit US-Unternehmen, die nicht mehr als 250 Mitarbeiter haben. Der Umsatz belief sich hier auf 1,4 Mrd. USD.

Government: Dieses Segment umfasst das Geschäft mit dem Staat auf föderaler, staatlicher und lokaler Ebene. Der Umsatz lag hier bei 2,1 Mrd. USD in 2018.

Education: Diese Sparte umfasst das Geschäft mit US-Bildungseinrichtungen, wobei sich hier der Umsatz auf 2,3 Mrd. USD belief.

Healthcare: Hierunter fallen Organisationen die im Gesundheitsbereich tätig sind. Der Umsatz belief sich hier auf 1,7 Mrd. USD.

Other: Dieses Segment umfasst das Geschäft mit verschiedensten Kunden die ihren Hauptsitz nicht in den USA sondern in Kanada oder Großbritannien haben, wobei auch in diesen Ländern sowohl Unternehmen als auch staatliche Organisationen bedient werden.

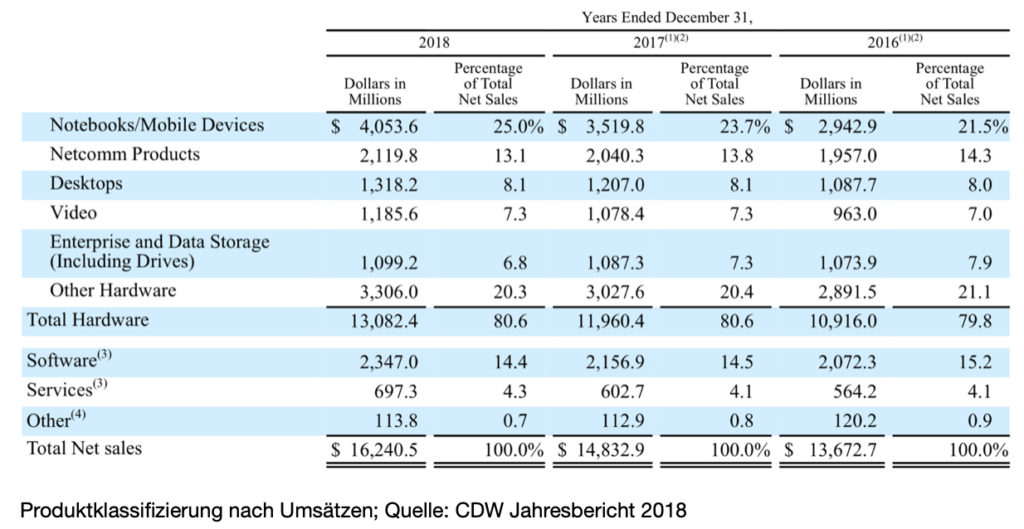

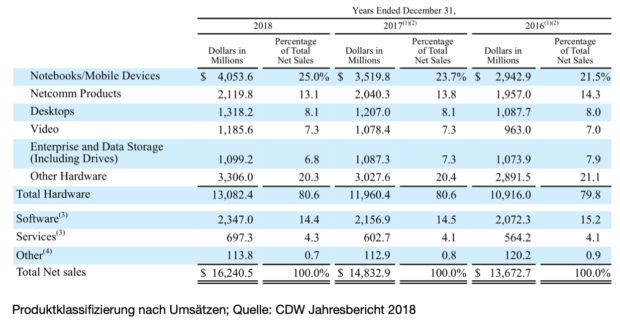

Wie in der unteren Abbildung zu sehen, wurde der größte Umsatz mit 13,082.4 Mrd. USD im Bereich der Hardware erzielt. Der weitaus kleinere Teil wurde mit Softwarekomponenten, im Servicebereich und mit Anderen Dingen, worunter z.B. Versandkosten fallen, erzielt.

Management

Michael Krasny, ein ehemaliger Autoverkäufer der gern Programmierer geworden wäre, ist Gründer von CDW. Nachdem er einsah, dass er wohl als Programmierer wenig Erfolg haben würde, verkaufte er seinen Computer über eine Zeitungsanzeige wobei er überraschenderweise 200 $ Gewinn machen konnte. Dies veranlasste ihn dazu, mit Computern zu handeln, was so gut lief, dass er das Unternehmen MPK gründete, welches 1993 unter dem Namen CDW an die Börse ging. 2007 wurde das Unternehmen von zwei Equity Unternehmen aufgekauft, worauf Krasny sich aus dem Unternehmen zurückzog. Seit 2013 ist das Unternehmen erneut an der Börse gelistet und wird seit Anfang 2019 von Christina A. Leahy geleitet.

Leahy (Jahrgang 1964) ist seit 16 Jahren bei CDW tätig, und war dort insbesondere für die kundenorientierten Unternehmensbereiche verantwortlich. Weiterhin trieb sie die Internationalisierung des Unternehmens, einschließlich der Übernahme von Kelway, jetzt CDW UK, voran. Wenngleich sie noch kein Jahr das Unternehmen führt, so kennt sie das Unternehmen sehr gut von innen und ist laut ihrer Kollegen eine sehr durchsetzungsstarke und entschlossene Persönlichkeit, die davon ausgeht, dass alles was getan werden muss, auch getan werden kann und zwar gut getan werden kann. Aufgrund ihrer vielen Erfolge innerhalb des Unternehmens, ihres Einsatzes und ihrer Loyalität scheint Leahy eine gute Wahl für den Vorsitz gewesen zu sein. Sie besitzt etwa 72.000 Aktien des Unternehmens.

Wachstumsaussichten und Risiken

Die Wachstumsstrategie des Unternehmens besteht aus drei Säulen die ineinander greifen: Erstens wird versucht, über fortlaufende Produktivitätssteigerungen (z.B. durch neu eingeführte Datenanalyse-Programme) u.a. die Kundenbindung und das Kundenwachstum zu forcieren. Die zweite Säule, die dafür Sorge tragen soll, dass sowohl Kunden als auch Partner stets von den neuesten Innovationen profitieren können, liegt in der strategischen Erweiterung der Lösungs- und Servicekompetenz. Eine Möglichkeit, dies zu erreichen, ist z.B. die Einstellung von hochqualifizierten technischen Mitarbeitern. So umfasste Ende 2018 die technische Organisation mehr als 2.500 Mitarbeiter, was einer Steigerung von fast 50 % gegenüber dem Vorjahr entspricht. Die dritte Säule drückt sich in der systematischen Hinzunahme neuer und aufstrebender OEM-Partner aus, was neue Wachstumschancen bietet. Im Jahr 2018 kamen mehr als 80 Partner hinzu, von denen fast die Hälfte Cloud-basierte, Sicherheits- und fortschrittliche Rechenzentrumslösungen lieferten.

Darüber hinaus brachte CDW in 2018 zwei eigene Servicelösungen auf den Markt. Der Bereich Dienstleistungen war in 2018 der am schnellsten wachsenden Bereich und soll in den kommenden Jahren einen höheren Stellenwert bekommen. Ziel ist es, die Kunden in jeder Phase des Technologielebenszyklus optimal zu unterstützen, um dadurch eine starke Kundenbindung zu generieren und unentbehrlich zu werden. Bezieht man sich auf den Net Promotor Score der die Kundenloyalität von -100 bis + 100 misst, bewegt sich CDW mit 14 Punkten in einem guten Bereich, was die Gesamtheit aller Unternehmen betrifft und im sehr guten Bereich was die Branche betrifft, wo der Durchschnittswert bei 0 liegt.

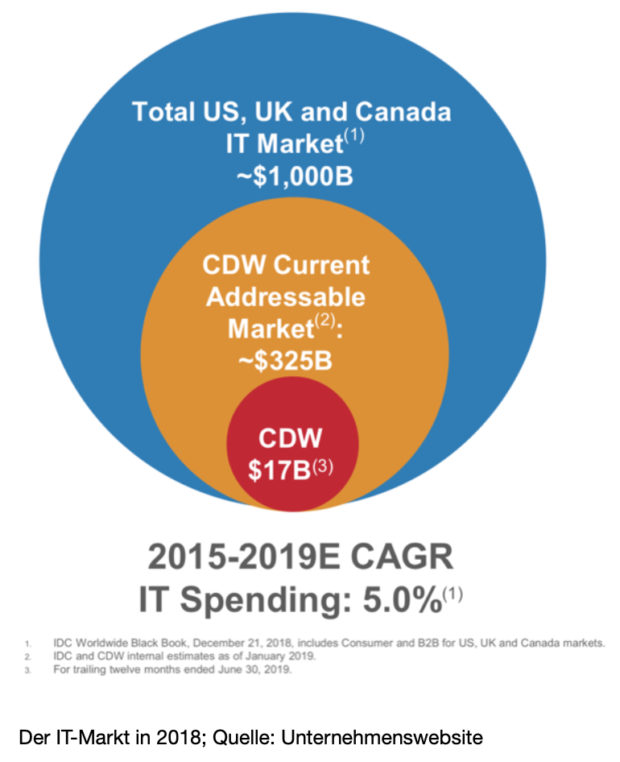

Wie wir in der oberen Abbildung gesehen haben, operiert das Unternehmen vornehmlich in den USA, Großbritannien und Kanada, die laut Unternehmensangaben weiterhin große und wachsende Märkte darstellen. Nach Angaben der International Data Corporation (IDC) erwirtschaftete der gesamte US-amerikanische, britische und kanadische IT-Markt im Jahr 2018 einen Umsatz von rund einer Billion US-Dollar, Tendenz steigend.

CDW geht davon aus, dass der für das Unternehmen adressierbare Markt in diesen Ländern bei mehr als 325 Mrd. USD liegt. Der aktuelle Umsatz macht allerdings momentan nur 5% dieses Marktes aus. Die starke Fragmentierung des Marktes stellt für die Branche insgesamt ein Problem dar. Allerdings stehen die allgemeinen Wachstumschancen durch die neuen Technologien wie Cloud Computing, Virtualisierung und Mobilität sowie dem wachsenden Bedarf der Endbenutzer an Sicherheit, Effizienz und Produktivität sehr gut.

Neben der Tatsache, dass ich kein wirkliches Alleinstellungsmerkmal bei CDW erkennen kann, ergeben sich meines Erachtens Risiken darin, dass CDW einerseits stark abhängig von der kontinuierlichen Innovationskraft seiner Vendor-Partner ist und andererseits der sowieso schon hohe Wettbewerbsdruck dadurch noch verstärkt wird, dass die meisten Partner von CDW ja auch gleichzeitig Wettbewerber darstellen, da CDW für die meisten Partner nur ein Vertriebskanal von vielen ist. Trotz seiner Größe, gelingt es zudem CDW nicht, die Angebotspreise der bezogenen Produkte selbstständig bestimmen zu können (Preissetzungsmacht), was sich in den relativ niedrigen Margen widerspiegelt.

Kennzahlen

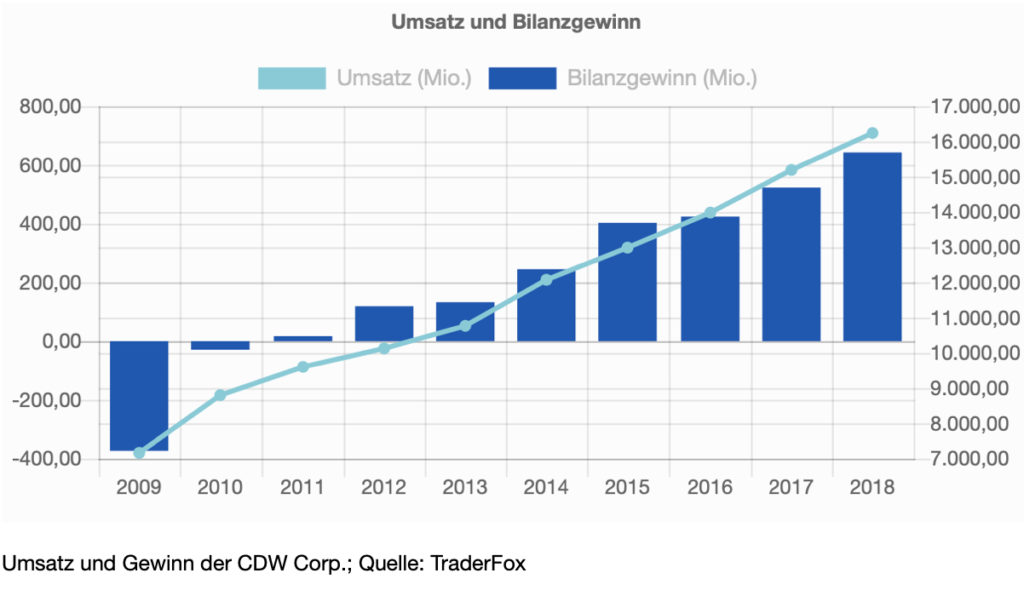

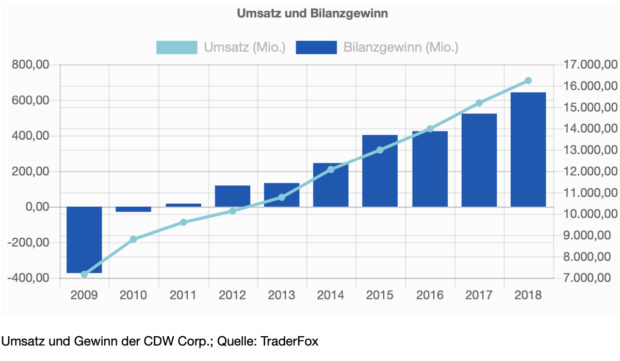

Das Geschäftsjahr 2018 war für CDW ein hervorragendes Jahr: So konnten sowohl beim Umsatz (16,2 Mrd. USD) als auch beim EPS (4,26 USD) in 2018 neue Rekorde erzielt werden, wobei der Umsatz um knapp 10 % (der 5-Jahresschnitt liegt bei 9%) und das EPS um über 25 % (der 5-Jahresschnitt liegt bei 38 %) im Vergleich zum Vorjahr wachsen konnte. Dies ist vor allem beeindruckend wenn man sich das Wachstum der nicht börsennotierten Wettbewerber ansieht. Bei dieser Peer-Group war das Umsatzwachstum in den letzten fünf Jahren nur knapp ein Drittel so stark wie bei CDW. Ob CDW bald auf ein neues Allzeithoch ausbrechen kann, wird sich spätestens am 31. Oktober entscheiden, denn dann legt das Unternehmen die Zahlen für das dritte Quartal vor.

Die operative Marge lag in 2018 bei 6 % und damit immerhin um 20 % höher als die durchschnittliche operative Marge der letzten zehn Jahre (5,05%), wenngleich dies nicht besonders hoch ist. Das Eigenkapital konnte zwar in den letzten Jahren auf 980 Mio. USD gesteigert werden, ist aber in den letzten beiden Jahren wieder rückläufig. Dies gefällt mir, ebenso wie die hohe Verschuldungsquote von 86% nicht ganz so gut, wobei die Verschuldungsquote auf den ersten Blick zwar erschreckend aussehen mag. Sieht man sich aber die Nettoverschuldung an, wird das Ganze schon wieder stark relativiert. Die Nettoverschuldung liegt bei 3 Mrd. USD und ist damit nur dreimal so hoch wie der operative Gewinn der in 2018 bei knapp 1 Mrd. USD lag. Damit kann das Unternehmen, meiner Meinung nach, als solide finanziert betrachtet werden. Dass das Unternehmen sich von innen heraus sehr gut finanzieren kann, zeigt auch der starke operative Cash-Flow der von 604 Mio. USD in 2016 auf 905,9 Mio. USD in 2018 gesteigert werden konnte, was enorm ist. Der starke Cashflow war auch ein Grund dafür, den Aktionären durch Aktienrückkäufe und Dividenden in 2018 mehr als 650 Millionen US-Dollar zurückzugeben, was einen Rekord darstellt. Weiter wurden zu Anfang des neuen Jahres eine Erhöhung der jährlichen Bardividende von 40 %, sowie neue Aktienrückkäufe in Höhe von einer Mrd. USD beschlossen.

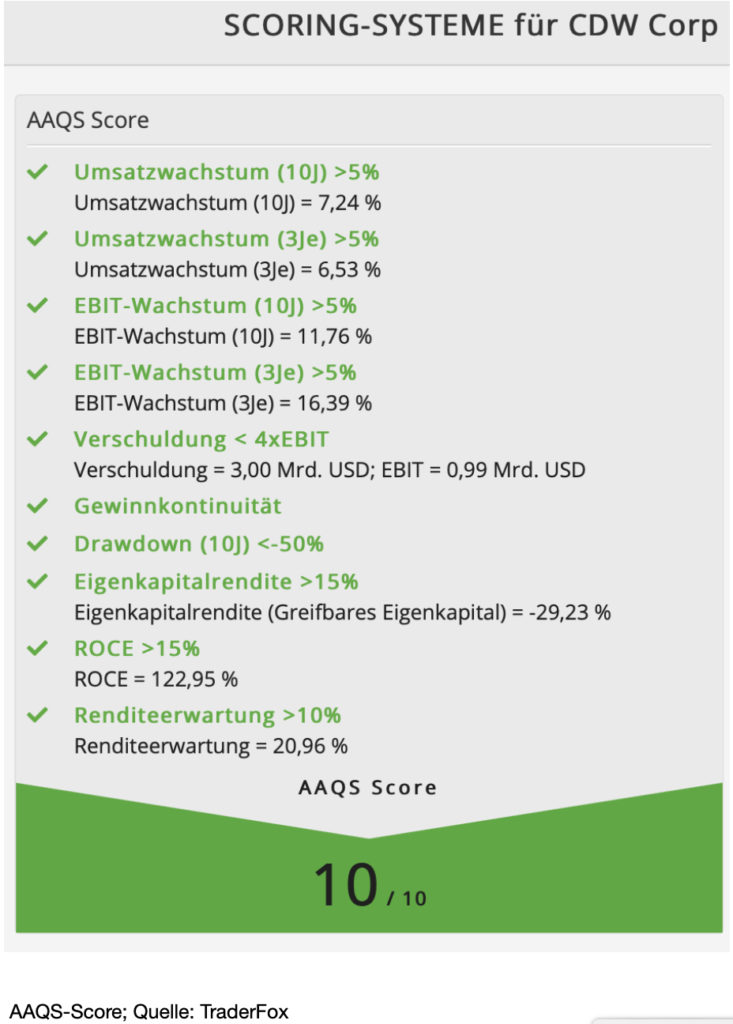

Der Alle Aktien Qualitäts-Score

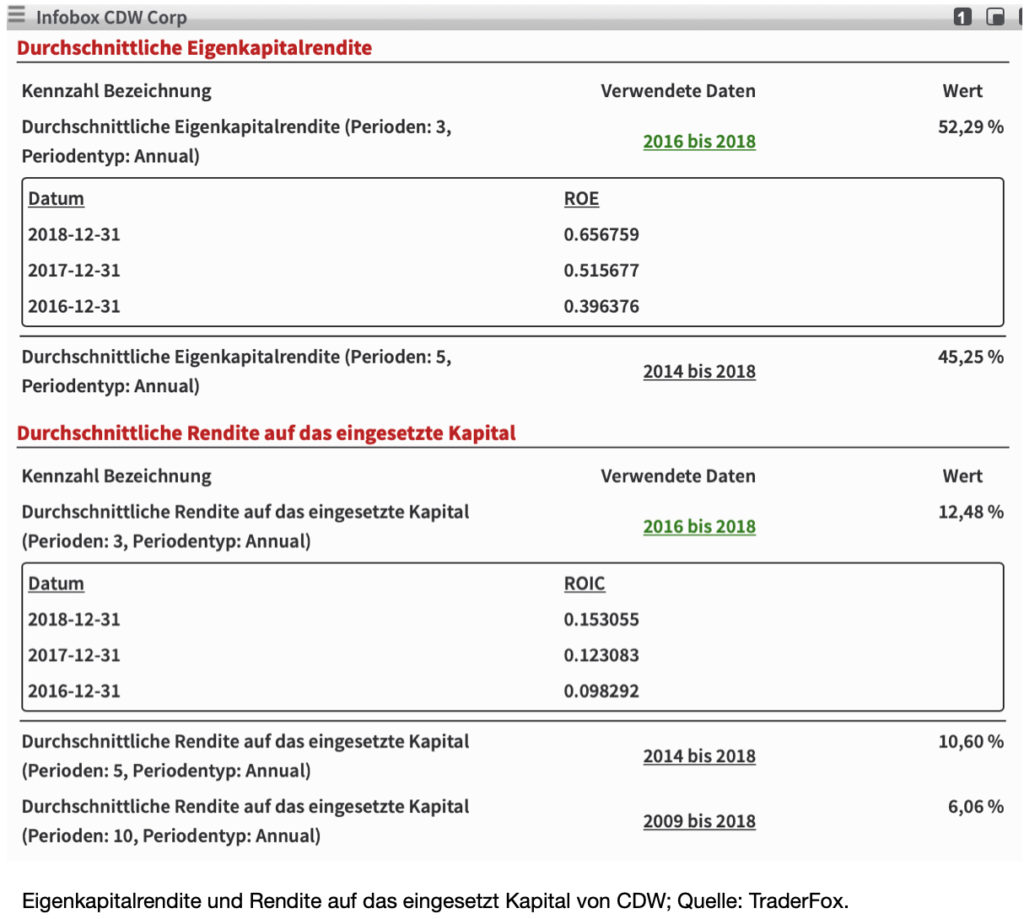

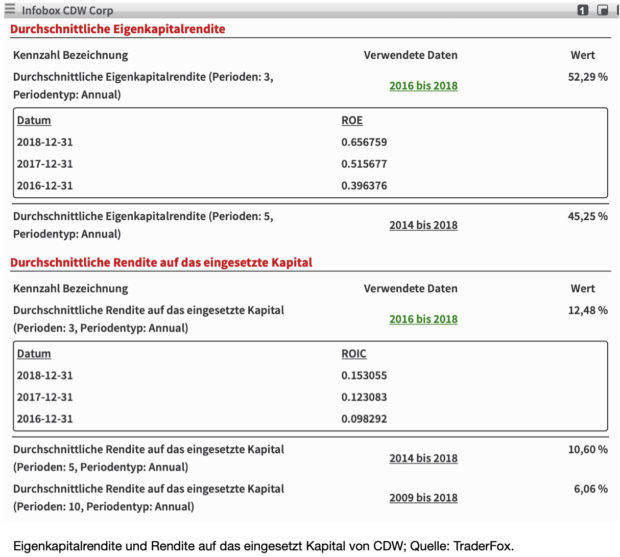

Der AAQS-Score von Jonathan Neuscheler vergibt sehr gute 10 von 10 Punkten. Das Umsatzwachstum ging zwar in den letzten Jahren leicht zurück, dafür zog das EBIT-Wachstum leicht an. Hier ist auch noch einmal die Nettoverschuldung von knapp drei Mrd. USD, welche im guten Verhältnis zum EBIT steht, zu sehen. Bei der Eigenkapitalrendite haben wir hier ein verdrehtes Ergebnis. So habe ich zur Klarstellung weiter unten sowohl das ROE als auch das ROIC noch einmal aufgegliedert. Die permanente Steigerung beider Werte seit vielen Jahren gefällt mir gut und spiegelt einen klugen Einsatz der getätigten Investitionen wider.

Nun schaue ich mir noch die Kursentwicklung an:

Der IPO-Preis von CDW im Jahr 2013 lag bei 17 USD. Seitdem konnte die Aktie ohne große Unterbrechungen gemächlich ansteigen und notiert aktuell knapp unter dem Allzeithoch, wobei die Aktie somit in den letzten sechs Jahren einen Wertzuwachs von immerhin 600 % verzeichnen konnte.

CDW-Wochenchart; Quelle TraderFox

CDW-Wochenchart; Quelle TraderFox

Einen Aktienkauf würde ich auf mittelfristige Sicht in Betracht ziehen. Da am 31. Oktober die aktuellen Quartalszahlen veröffentlicht werden, würde ich die Aktie auf die Watchlist setzen. Ein Kauf empfiehlt sich dann nach Abschluss der kurzfristigen Konsolidierung mit dem Ausbruch auf ein neues Allzeithoch. Durch die Stabilität des Aufwärtstrends kann ich mir auch einen antizyklischen Einstieg vorstellen. Dieser könnte z.B. mit dem Aufsetzen auf die untere Kanalbegrenzung bei aktuell knapp 94 USD erfolgen.

CDW-Tageschart; Quelle TraderFox

CDW-Tageschart; Quelle TraderFox

Ich wünsche euch eine erfolgreiche Restwoche.

Bis bald

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

Aktien-Screener: https://screener.traderfox.com

Aktien-Terminal: https://aktie.traderfox.com

Bildherkunft: Adobe Stock

Wie immer könnt ihr euch gleich jetzt zu Beginn entscheiden, ob ihr den neuen Artikel lieber lesen wollt, oder ob ihr ihn euch lieber auf You-Tube ansehen wollt.

„Warum in die Ferne schweifen? Sieh das Gute liegt so nah.“

Dass ich heute mit diesem leicht abgewandelten Goethe-Zitat, mit dem im Tourismus gern für das eigene Land geworben wird, beginne, liegt daran, dass dieses Zitat auch ganz gut auf Aktienanleger anwendbar ist. Aktienanleger ziehen in vielen Fällen bekannte den unbekannten bzw. heimische den ausländischen Unternehmen vor. Das Phänomen, vor allem auf heimische Aktien zu setzen, die man scheinbar besser kennt als Aktien aus fremden Ländern, wird als Home Bias bezeichnet.Wenngleich ich in dem heutigen Beitrag nicht über die Ursachen und Auswirkungen dieses Phänomens sprechen will, so will ich es doch zum Anlass nehmen, mal wieder eine amerikanische Aktie zu besprechen, die den meisten Deutschen Anlegern völlig unbekannt sein dürfte, obgleich sie in diesem Jahr bereits einen Kursanstieg von über 70 % vorweisen kann.

Wie ich auf das heutige Unternehmen, das im Übrigen vor wenigen Wochen in den S&P 500 aufgenommen wurde und dadurch mehr Bekanntheit erlangen sollte, aufmerksam wurde, zeige ich euch jetzt.

Vorgehensweise

Nachdem ich mich bei www.traderfox.de angemeldet habe, wähle ich das Tool AKTIEN-SCREENER aus. Da ich mir ansehen will, welche Qualitätsaktien sich im Aufwärtstrend befinden, dies aber nicht über ein vorgefertigtes Template machen will, benutze ich dafür zwei ganz einfache Kriterien. Zum Einen wähle ich das Minervini Trend-Template aus, wodurch mir nur noch Aktien angezeigt werden, die sich im Aufwärtstrend befinden. Zum Anderen nehme ich den Alle Aktien Qualitäts-Score von Jonathan Neuscheler zu Hilfe und lasse mir nur die Unternehmen anzeigen die bei diesem Score 10 von 10 Punkten aufweisen. Als Aktienuniversum dienen die 1000 volumenstärksten US-Aktien. Wenn ich jetzt auf „scannen“ gehe, werden mir noch neun Aktien angezeigt. Auf Platz eins befindet sich Costco, das ich im letzten Video besprochen habe und seitdem bereits etwa 10 % zulegen konnte. Das Unternehmen für welches ich mich heute entscheide, befindet sich auf Platz fünf. Es handelt sich dabei um die CDW Corporation.

CDW Corporation (CDW)

Die CDW Corporation welche 1984 gegründet wurde und den Hauptsitz in Vernon Hills, USA hat, ist ein führender Anbieter von integrierten IT-Lösungen für Unternehmen, Regierungen und Gesundheits- bzw. Bildungseinrichtungen. Dabei bietet das Unternehmen sowohl Hard- als auch Softwareprodukte für integrierte IT-Lösungen im Bereich Rechenzentrumsoptimierung, Cloud-Computing, Virtualisierung und Sicherheit an. Das Portfolio von CDW umfasst mehr als 100.000 Produkte und Dienstleistungen von über 1.000 Marken. Zu den Hardwareprodukten des Unternehmens gehören neben Druckern u.a. auch Mobile Geräte, Desktop-Computer sowie Unternehmens- und Datenspeicher. Unter den Softwareprodukten finden sich u.a. Anwendungssuiten, Virtualisierungslösungen und Betriebssysteme. Darüber hinaus bietet das Unternehmen Dienstleistungen wie Gewährleistung, Managed Services, Beratungsdesign sowie Implementierung an.

Das Unternehmen, mit einer Marktkapitalisierung von 17,93 Mrd. USD, beschäftigt weltweit etwa 9700 Personen an 26 Standorten. CDW ist dem Technologiesektor und der Branche der „Information Technology Services“ zuzuordnen. Unter den Fortune 500 Unternehmen ist es aktuell auf Platz 191 gerankt.

Geschäftsmodell und Segmente

Das Geschäftsmodell von CDW war für mich nicht auf Anhieb verständlich, konnte ich aber mit etwas Recherche dann doch gut durchblicken und ich habe dann auch meinen Gefallen daran gefunden.

Als IT-Anbieter im Business2Business-Bereich stellt das Unternehmen selbst keine Produkte her, sondern verkauft als Vertriebskanalpartner vieler Erstausrüster (Original Equipment Manufacturer), Softwarehersteller und Cloud-Anbieter deren Produkte (Re-Seller) bzw. integriert diese in die von CDW selbst erstellten Lösungen für seine Geschäftskunden. So kauft das Unternehmen beispielsweise Software von großen Softwareherstellern bzw. Cloud-Anbietern und kombiniert diese mit anderen Produkten bis sie den spezifischen Wünschen eines Endkunden entsprechen. Für die sogenanten Vendor-Partner (u.a. Adobe, Apple, IBM) hat dies den Vorteil, dass diese auf kostengünstige Weise ihre Kunden (im Fall von CDW sind dies immerhin mehr als 250.000 Unternehmen und Organisationen) erreichen können, und dass durch die spezialisierten CDW-Mitarbeiter die Produkte fachgerecht verkauft und gewartet werden. Für die Kunden von CDW hat dies wiederum den Vorteil, dass sie perfekt abgestimmte IT-Lösungen über alle Marken hinweg, inklusive Service und Wartung, erhalten. Dabei sind die meisten CDW-Mitarbeiter für den Produktverkauf, die Produktintegration und den Kundensupport zuständig.

Das Unternehmen ist dabei in mehr als 80 Ländern aktiv, konzentriert sich allerdings vor allem auf Kunden in den USA, Großbritannien und Kanada, wobei in den Ländern außerhalb der USA in 2018 ein Umsatz von 1,9 Mrd. USD erzielt werden konnte.

Das Geschäft wird dabei in sechs Segmente gegliedert, welche sich an den Kundengruppen des Konzernes orientieren:

Corporate Business: Dieses Segment umfasst das Geschäft mit US-Unternehmen, die mehr als 250 Mitarbeiter haben und machte in 2018 mit einem Umsatz von 6,8 Mrd. USD mehr als ein Drittel aus.

Small Businesses: Diese Sparte umfasst das Geschäft mit US-Unternehmen, die nicht mehr als 250 Mitarbeiter haben. Der Umsatz belief sich hier auf 1,4 Mrd. USD.

Government: Dieses Segment umfasst das Geschäft mit dem Staat auf föderaler, staatlicher und lokaler Ebene. Der Umsatz lag hier bei 2,1 Mrd. USD in 2018.

Education: Diese Sparte umfasst das Geschäft mit US-Bildungseinrichtungen, wobei sich hier der Umsatz auf 2,3 Mrd. USD belief.

Healthcare: Hierunter fallen Organisationen die im Gesundheitsbereich tätig sind. Der Umsatz belief sich hier auf 1,7 Mrd. USD.

Other: Dieses Segment umfasst das Geschäft mit verschiedensten Kunden die ihren Hauptsitz nicht in den USA sondern in Kanada oder Großbritannien haben, wobei auch in diesen Ländern sowohl Unternehmen als auch staatliche Organisationen bedient werden.

Wie in der unteren Abbildung zu sehen, wurde der größte Umsatz mit 13,082.4 Mrd. USD im Bereich der Hardware erzielt. Der weitaus kleinere Teil wurde mit Softwarekomponenten, im Servicebereich und mit Anderen Dingen, worunter z.B. Versandkosten fallen, erzielt.

Management

Michael Krasny, ein ehemaliger Autoverkäufer der gern Programmierer geworden wäre, ist Gründer von CDW. Nachdem er einsah, dass er wohl als Programmierer wenig Erfolg haben würde, verkaufte er seinen Computer über eine Zeitungsanzeige wobei er überraschenderweise 200 $ Gewinn machen konnte. Dies veranlasste ihn dazu, mit Computern zu handeln, was so gut lief, dass er das Unternehmen MPK gründete, welches 1993 unter dem Namen CDW an die Börse ging. 2007 wurde das Unternehmen von zwei Equity Unternehmen aufgekauft, worauf Krasny sich aus dem Unternehmen zurückzog. Seit 2013 ist das Unternehmen erneut an der Börse gelistet und wird seit Anfang 2019 von Christina A. Leahy geleitet.

Leahy (Jahrgang 1964) ist seit 16 Jahren bei CDW tätig, und war dort insbesondere für die kundenorientierten Unternehmensbereiche verantwortlich. Weiterhin trieb sie die Internationalisierung des Unternehmens, einschließlich der Übernahme von Kelway, jetzt CDW UK, voran. Wenngleich sie noch kein Jahr das Unternehmen führt, so kennt sie das Unternehmen sehr gut von innen und ist laut ihrer Kollegen eine sehr durchsetzungsstarke und entschlossene Persönlichkeit, die davon ausgeht, dass alles was getan werden muss, auch getan werden kann und zwar gut getan werden kann. Aufgrund ihrer vielen Erfolge innerhalb des Unternehmens, ihres Einsatzes und ihrer Loyalität scheint Leahy eine gute Wahl für den Vorsitz gewesen zu sein. Sie besitzt etwa 72.000 Aktien des Unternehmens.

Wachstumsaussichten und Risiken

Die Wachstumsstrategie des Unternehmens besteht aus drei Säulen die ineinander greifen: Erstens wird versucht, über fortlaufende Produktivitätssteigerungen (z.B. durch neu eingeführte Datenanalyse-Programme) u.a. die Kundenbindung und das Kundenwachstum zu forcieren. Die zweite Säule, die dafür Sorge tragen soll, dass sowohl Kunden als auch Partner stets von den neuesten Innovationen profitieren können, liegt in der strategischen Erweiterung der Lösungs- und Servicekompetenz. Eine Möglichkeit, dies zu erreichen, ist z.B. die Einstellung von hochqualifizierten technischen Mitarbeitern. So umfasste Ende 2018 die technische Organisation mehr als 2.500 Mitarbeiter, was einer Steigerung von fast 50 % gegenüber dem Vorjahr entspricht. Die dritte Säule drückt sich in der systematischen Hinzunahme neuer und aufstrebender OEM-Partner aus, was neue Wachstumschancen bietet. Im Jahr 2018 kamen mehr als 80 Partner hinzu, von denen fast die Hälfte Cloud-basierte, Sicherheits- und fortschrittliche Rechenzentrumslösungen lieferten.

Darüber hinaus brachte CDW in 2018 zwei eigene Servicelösungen auf den Markt. Der Bereich Dienstleistungen war in 2018 der am schnellsten wachsenden Bereich und soll in den kommenden Jahren einen höheren Stellenwert bekommen. Ziel ist es, die Kunden in jeder Phase des Technologielebenszyklus optimal zu unterstützen, um dadurch eine starke Kundenbindung zu generieren und unentbehrlich zu werden. Bezieht man sich auf den Net Promotor Score der die Kundenloyalität von -100 bis + 100 misst, bewegt sich CDW mit 14 Punkten in einem guten Bereich, was die Gesamtheit aller Unternehmen betrifft und im sehr guten Bereich was die Branche betrifft, wo der Durchschnittswert bei 0 liegt.

Wie wir in der oberen Abbildung gesehen haben, operiert das Unternehmen vornehmlich in den USA, Großbritannien und Kanada, die laut Unternehmensangaben weiterhin große und wachsende Märkte darstellen. Nach Angaben der International Data Corporation (IDC) erwirtschaftete der gesamte US-amerikanische, britische und kanadische IT-Markt im Jahr 2018 einen Umsatz von rund einer Billion US-Dollar, Tendenz steigend.

CDW geht davon aus, dass der für das Unternehmen adressierbare Markt in diesen Ländern bei mehr als 325 Mrd. USD liegt. Der aktuelle Umsatz macht allerdings momentan nur 5% dieses Marktes aus. Die starke Fragmentierung des Marktes stellt für die Branche insgesamt ein Problem dar. Allerdings stehen die allgemeinen Wachstumschancen durch die neuen Technologien wie Cloud Computing, Virtualisierung und Mobilität sowie dem wachsenden Bedarf der Endbenutzer an Sicherheit, Effizienz und Produktivität sehr gut.

Neben der Tatsache, dass ich kein wirkliches Alleinstellungsmerkmal bei CDW erkennen kann, ergeben sich meines Erachtens Risiken darin, dass CDW einerseits stark abhängig von der kontinuierlichen Innovationskraft seiner Vendor-Partner ist und andererseits der sowieso schon hohe Wettbewerbsdruck dadurch noch verstärkt wird, dass die meisten Partner von CDW ja auch gleichzeitig Wettbewerber darstellen, da CDW für die meisten Partner nur ein Vertriebskanal von vielen ist. Trotz seiner Größe, gelingt es zudem CDW nicht, die Angebotspreise der bezogenen Produkte selbstständig bestimmen zu können (Preissetzungsmacht), was sich in den relativ niedrigen Margen widerspiegelt.

Kennzahlen

Das Geschäftsjahr 2018 war für CDW ein hervorragendes Jahr: So konnten sowohl beim Umsatz (16,2 Mrd. USD) als auch beim EPS (4,26 USD) in 2018 neue Rekorde erzielt werden, wobei der Umsatz um knapp 10 % (der 5-Jahresschnitt liegt bei 9%) und das EPS um über 25 % (der 5-Jahresschnitt liegt bei 38 %) im Vergleich zum Vorjahr wachsen konnte. Dies ist vor allem beeindruckend wenn man sich das Wachstum der nicht börsennotierten Wettbewerber ansieht. Bei dieser Peer-Group war das Umsatzwachstum in den letzten fünf Jahren nur knapp ein Drittel so stark wie bei CDW. Ob CDW bald auf ein neues Allzeithoch ausbrechen kann, wird sich spätestens am 31. Oktober entscheiden, denn dann legt das Unternehmen die Zahlen für das dritte Quartal vor.

Die operative Marge lag in 2018 bei 6 % und damit immerhin um 20 % höher als die durchschnittliche operative Marge der letzten zehn Jahre (5,05%), wenngleich dies nicht besonders hoch ist. Das Eigenkapital konnte zwar in den letzten Jahren auf 980 Mio. USD gesteigert werden, ist aber in den letzten beiden Jahren wieder rückläufig. Dies gefällt mir, ebenso wie die hohe Verschuldungsquote von 86% nicht ganz so gut, wobei die Verschuldungsquote auf den ersten Blick zwar erschreckend aussehen mag. Sieht man sich aber die Nettoverschuldung an, wird das Ganze schon wieder stark relativiert. Die Nettoverschuldung liegt bei 3 Mrd. USD und ist damit nur dreimal so hoch wie der operative Gewinn der in 2018 bei knapp 1 Mrd. USD lag. Damit kann das Unternehmen, meiner Meinung nach, als solide finanziert betrachtet werden. Dass das Unternehmen sich von innen heraus sehr gut finanzieren kann, zeigt auch der starke operative Cash-Flow der von 604 Mio. USD in 2016 auf 905,9 Mio. USD in 2018 gesteigert werden konnte, was enorm ist. Der starke Cashflow war auch ein Grund dafür, den Aktionären durch Aktienrückkäufe und Dividenden in 2018 mehr als 650 Millionen US-Dollar zurückzugeben, was einen Rekord darstellt. Weiter wurden zu Anfang des neuen Jahres eine Erhöhung der jährlichen Bardividende von 40 %, sowie neue Aktienrückkäufe in Höhe von einer Mrd. USD beschlossen.

Der Alle Aktien Qualitäts-Score

Der AAQS-Score von Jonathan Neuscheler vergibt sehr gute 10 von 10 Punkten. Das Umsatzwachstum ging zwar in den letzten Jahren leicht zurück, dafür zog das EBIT-Wachstum leicht an. Hier ist auch noch einmal die Nettoverschuldung von knapp drei Mrd. USD, welche im guten Verhältnis zum EBIT steht, zu sehen. Bei der Eigenkapitalrendite haben wir hier ein verdrehtes Ergebnis. So habe ich zur Klarstellung weiter unten sowohl das ROE als auch das ROIC noch einmal aufgegliedert. Die permanente Steigerung beider Werte seit vielen Jahren gefällt mir gut und spiegelt einen klugen Einsatz der getätigten Investitionen wider.

Nun schaue ich mir noch die Kursentwicklung an:

Der IPO-Preis von CDW im Jahr 2013 lag bei 17 USD. Seitdem konnte die Aktie ohne große Unterbrechungen gemächlich ansteigen und notiert aktuell knapp unter dem Allzeithoch, wobei die Aktie somit in den letzten sechs Jahren einen Wertzuwachs von immerhin 600 % verzeichnen konnte.

CDW-Wochenchart; Quelle TraderFox

CDW-Wochenchart; Quelle TraderFoxEinen Aktienkauf würde ich auf mittelfristige Sicht in Betracht ziehen. Da am 31. Oktober die aktuellen Quartalszahlen veröffentlicht werden, würde ich die Aktie auf die Watchlist setzen. Ein Kauf empfiehlt sich dann nach Abschluss der kurzfristigen Konsolidierung mit dem Ausbruch auf ein neues Allzeithoch. Durch die Stabilität des Aufwärtstrends kann ich mir auch einen antizyklischen Einstieg vorstellen. Dieser könnte z.B. mit dem Aufsetzen auf die untere Kanalbegrenzung bei aktuell knapp 94 USD erfolgen.

CDW-Tageschart; Quelle TraderFox

CDW-Tageschart; Quelle TraderFoxIch wünsche euch eine erfolgreiche Restwoche.

Bis bald

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

Aktien-Screener: https://screener.traderfox.com

Aktien-Terminal: https://aktie.traderfox.com

Bildherkunft: Adobe Stock