Der Aktienscreener: Warum sowohl Warren Buffett als auch Charlie Munger dieses Unternehmen lieben!

Hallo Investoren, Hallo Trader

Bevor wir auf das heutige Unternehmen, an dem sowohl Berkshire Hathaway als auch Charles Munger Anteile besitzt, zu sprechen kommen, könnt ihr euch sogleich entscheiden, ob ihr den Artikel lieber lesen oder ob ihr ihn euch lieber auf You-Tube ansehen wollt.

Erst kürzlich haben wir unser Tool „Aktien Rankings“ um das Template mit dem Namen Buffett ́s Alpha ergänzt. Hierbei geht es um eine Strategie, die sich an dem Vorgehen von Investorenlegende Warren Buffett orientiert. Dessen Anlagetaktik haben Mitarbeiter von AQR Capital Management in der wissenschaftlichen Arbeit mit dem Titel „Buffett’s Alpha“, welche im Financial Analysts Journal 2018 (den Link findet ihr am Ende des Artikels) veröffentlicht wurde, untersucht.

Die Aufgabe lautete herauszufinden, welche Faktoreigenschaften die gekauften Aktien von Buffett am besten beschreiben. Die in der Analyse verwendeten Faktoren sind zum Beispiel Quality-Minus-Junk, Betting-Against-Beta, Value-Factor, low-book-to-market und das Kreditausfallrisiko. Wir haben die Erkenntnisse aus der Studie genutzt, um das besagte Template zu entwickeln.

Wie ich auf das heutige Unternehmen, von dem Berkshire Hathaway momentan Aktien im Wert von 1,145 Mrd. USD besitzt, aufmerksam wurde, zeige ich euch jetzt.

Vorgehensweise

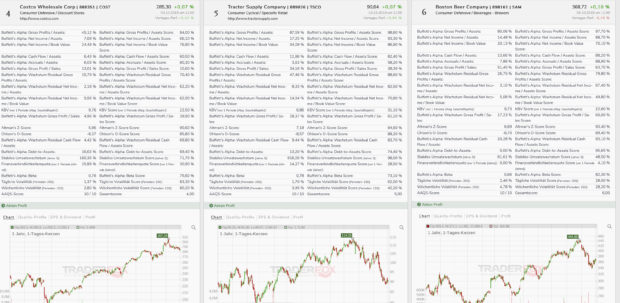

Nachdem ich mich bei www.traderfox.de angemeldet habe, wähle ich das Tool AKTIEN-RANKINGS aus. Im Reiter „Templates“ gehe ich dann auf „Buffett’s Alpha“. Als Nächstes lade ich das Template und schon werden mir die voreingestellten Kriterien angezeigt.

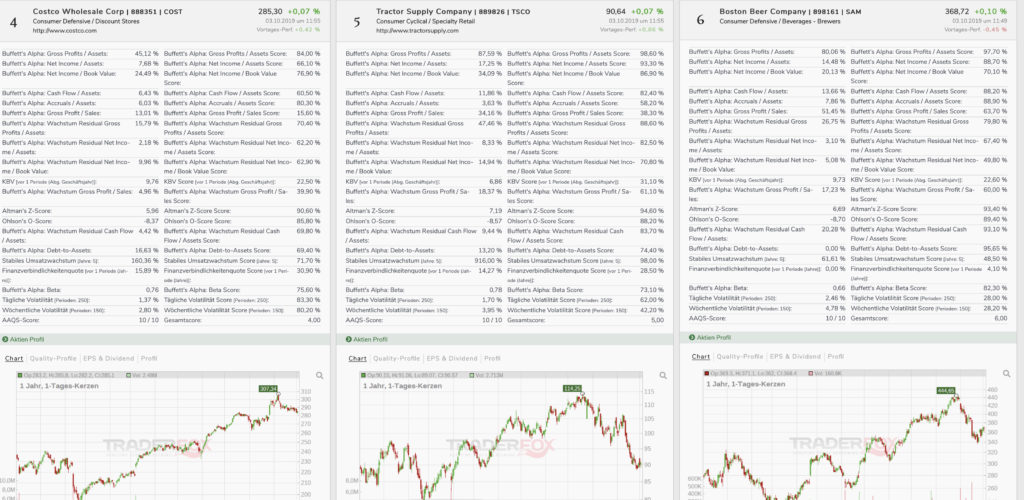

Als Aktienuniversum dienen die 1000 volumenstärksten US-Aktien. Wenn ich jetzt auf „scannen“ gehe, werden mir noch 348 Aktien angezeigt. Da mir dies zu viel ist, wende ich einen kleinen Trick an: Ich nehme als Filter noch den „Alle Aktien Qualitäts-Score“ hinzu und lasse mir nur noch die Unternehmen welche bei diesem Score die höchste Punktzahl, nämlich 10, erreichen anzeigen.

Damit bleiben letztlich nur noch 24 Unternehmen übrig, wobei ich mich heute für das Unternehmen auf Platz vier entscheide. Dabei handelt es sich um die Costco Wholesale Corporation.

Costco Wholesale Corp (COST)

Die Costco Wholesale Corporation ist auf den Vertrieb von Markenprodukten und Dienstleistungen (u.a. Lebensmittel, Spielzeuge, Schmuck, Elektrogeräte, Reisen) zu ermäßigten Preisen spezialisiert. Dabei erfolgt die Geschäftstätigkeit der in Issaquah (Washington) sitzenden Unternehmensgruppe über ein Netz von Supermärkten oder genauer gesagt Warenlagerhäusern vor allem in den USA und Kanada. Costco ist nur für Mitglieder zugänglich und bietet mehrere Arten von Mitgliedschaften, die es ab 60 USD Jahresgebühr gibt, an. Dabei gibt es momentan weltweit knapp 100 Mio. Kartenbesitzer. Das Unternehmen, mit einer Marktkapitalisierung von 125,76 Mrd. USD, beschäftigt weltweit 243.000 Personen in 783 Warenlagerhäusern. Costco ist dem Sektor „Consumer Defensive“ und der Branche der „Discount Stores“ zuzuordnen.

Segmente

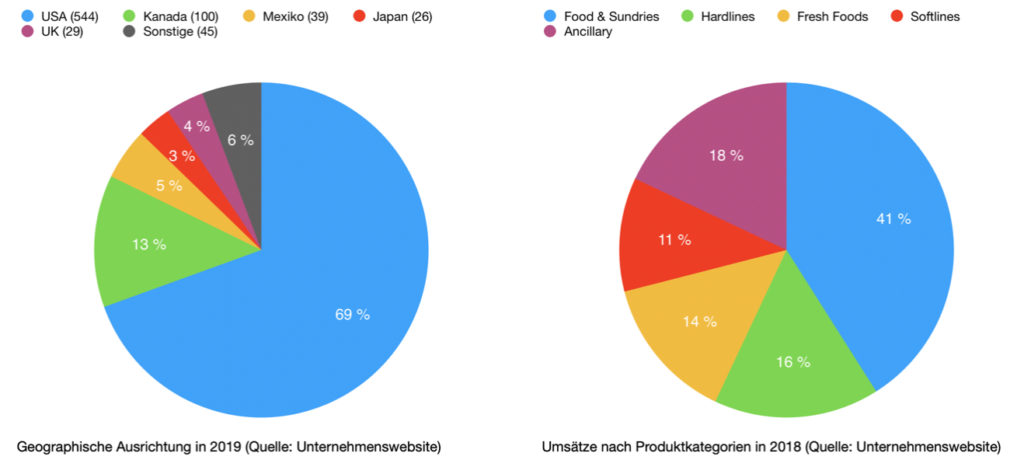

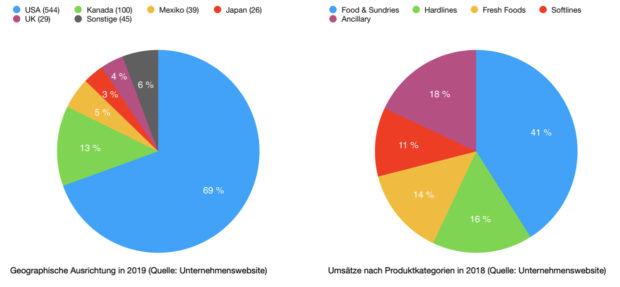

Das Geschäftsmodell von Costco ist einfach zu verstehen und global ausgerichtet. Als Groß- und Einzelhändler kauft das Unternehmen Waren in sehr großen Mengen ein und beliefert damit Geschäfte mit Sonderangeboten limitierter Markenprodukte zu niedrigen Preisen. Außerdem verkauft es die ausgewählten Markenprodukte in den eigenen Warenlagerhäusern an Privatkunden. Um bei Costco einkaufen zu können, wird eine Jahresmitgliedschaft benötigt, die zu stetig wiederkehrenden Cashflows und starker Kundenbindung führt. Dabei vertreibt das Unternehmen seine Produkte überwiegend in den USA, wo es 544 Warenlager betreibt. An zweiter Stelle befindet sich Kanada mit 100 Warenlagern. Das Unternehmen, welches in 2018 einen Umsatz von insgesamt 141.576 Mrd. USD erzielte, ist in fünf Segmente eingeteilt: Essen und Trinken (41 %), Hardlines, worunter z.B. Sport- und Elektronikgeräte fallen (16 %), Softlines worunter u.a. Kleidung fällt (11 %), frische Lebensmittel (14 %) und Groß- und Einzelhandelsnahe Dienstleistungen wozu auch das Drogerie- und Tankstellengeschäft zählt (18 %).

Management

James Sinegal ist Mitbegründer von Costco und war von 1988 bis 2012 der CEO des Unternehmens und ist immer noch als Berater des Unternehmens tätig. Dabei war es von Anfang an seine Vision, ein Unternehmen aufzubauen das sowohl Kunden und Mitarbeitern Nutzen bringt und gleichzeitig gute Renditen für Investoren bietet. Ein wichtiges Bestreben war es für ihn immer die Mitarbeiter mit einzubinden, um dadurch die Kundenzufriedenheit zu verbessern. So hat er z.B. jede Filiale besucht, um mit Mitarbeitern zu sprechen und nach Ideen zu suchen, welche das Einkaufserlebnis verbessern sollen.

Gleichzeitig ist Costco dafür bekannt, seinen Mitarbeitern vergleichsweise hohe Löhne zu zahlen. In den USA verdient ein Costco-Mitarbeiter, laut CEO Craig Jelinek, durchschnittlich 22 USD pro Stunde plus Gesundheitsleistungen, wobei der durchschnittliche Stundenlohn in den USA im Verkaufsbereich bei etwa 12 USD liegt. Dies allerdings ist Teil der Firmenstrategie: Angestellte, die einen angemessenen Lohn erhalten kündigen weniger schnell. Laut Jelinek sind 42 % der Mitarbeiter des Unternehmens seit mehr als 10 Jahren bei Costco. Und da eine hohe Mitarbeiterfluktuation einen gewaltigen Kostenfaktor darstellt, ist Costco so in der Lage, Geld zu sparen.

Seit 2012 ist Craig Jelinek, der seine Karriere 1984 als Lagerleiter bei Costco begann, CEO. Er führte Costco in eine Ära der Expansion, und wie sein Vorgänger, ist er davon überzeugt, dass der respektvolle Umgang mit Kunden und Mitarbeitern, zu einer höheren Unternehmensrentabilität führt. Jelinek besitzt momentan etwa 300.000 Costco-Aktien, während die Costco-Mitarbeiter 4,39 % aller Aktien von Costco besitzen.

Charles T. Munger ist bei Costco als Independent Director tätig. Er hält aktuell 180.000 Aktien des Unternehmens und hat sich vor allem einen Namen als Partner von Warren Buffet und als stellvertretender Vorsitzender von Berkshire Hathaway gemacht. Kommen wir somit noch zu Warren Buffett, der zwar nicht persönlich, aber über seine Firma Berkshire Hathaway aktuell Aktien von Costco im Wert von 1,145 Mrd. USD besitzt. Es dürfte keine Überraschung sein, dass Warren Buffet und Charlie Munger Unternehmen mit breiten Burggräben lieben. Dies ist auch der Grund, warum sie Unternehmensanteile an Costco besitzen.

Burggraben

Und Costco hat nicht nur einen Burggraben, sondern gleich zwei. Ein Graben ist in der Marke zu finden, d.h. Menschen vertrauen einer Marke und kaufen diese Marke immer wieder. Dies zeigt sich deutlich an den jährlich steigenden Mitgliederzahlen, wobei die Mitglieder in den letzten zwei Jahren durchschnittlich um 5 % gestiegen sind. Die Erneuerungsrate der Mitgliedschaften lag in 2018 bei 91 % in den USA und 87 % im Rest der Welt.

Diese Zahlen deuten darauf hin, dass das Geschäftsmodell von Costco funktioniert und über eine enorme Preismacht verfügt. Der Vorteil von Costco´s Abo-Modell liegt darin, dass die Gewinne sehr vorhersehbar sind, etwas das auch Warren Buffett gut gefällt. Dabei erwirtschaftet das Unternehmen den größten Teil seines Gewinns aus dem Verkauf der Jahresmitgliedschaften, während es nur einen geringen Gewinn aus dem Produktverkauf erzielt. So liegen die durchschnittlichen Nettogewinnmargen der letzten zehn Jahre bei knapp 2 %.

Da das Unternehmen die meisten Produkte zum Einkaufspreis weiterverkauft, stammen die Margen, neben den Mitgliedsbeiträgen, vor allem aus Costcos´ Eigenmarke Kirkland Signature, die immer stärke ausgebaut wird. Da beim Vertrieb der Eigenmarke weniger Zwischenhändler beteiligt sind und sich die Marke, laut Unternehmensbericht, zunehmend als Marke von höchster Qualität etabliert, dürfte in der Stärkung derselben noch Wachstumspotential schlummern. In 2018 überschritt der Umsatz von Kirkland Signature 39 Mrd. USD, verglichen mit 35 Mrd. USD im Vorjahr, was immerhin mehr als 25 % des Gesamtumsatzes entspricht.

Der zweite Burggraben ist im Preis, also in konkurrenzlos billigen Produkten, zu finden: Als inzwischen weltweit zweitgrößter Einzelhändler, bezogen auf den Umsatz, gleich hinter Wal-Mart, kann Costco enorm von Skaleneffekten profitieren und erwirtschaftet seine Produktmargen über die Menge und nicht über den Preis. Die Waren werden in riesigen Mengen eingekauft und auch in riesigen Mengen wieder abgegeben. Laut Craig Jelinek, "ist Costco in der Lage, die niedrigsten Preise zu bester Qualität anzubieten, indem wir praktisch alles Überflüssige, einschließlich ausgefallener Gebäude, Abrechnungen und Debitorenbuchhaltung, wegrationalisieren und diese Einsparungen direkt an unsere Kunden weitergeben“.

Wachstumsaussichten und Risiken

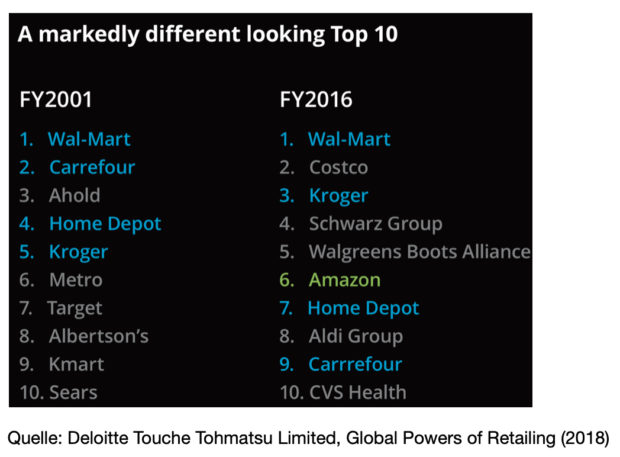

Wenngleich Costco in einer Branche tätig ist, die dem zunehmenden Druck des Online-Handels ausgesetzt ist, hat das Unternehmen bemerkenswerte Widerstandsfähigkeit bewiesen und sich bisher bestens gegen Online-Händler wie Amazon behauptet und von den Umwälzungen in der Retail-Branche profitiert. Dies ist auch in der unteren Abbildung zu sehen: Durch die Branchenveränderungen innerhalb der letzten Jahre haben sich die Marktkräfte verschoben. Nur vier der Unternehmen die in 2001 unter den Top-Ten waren, was den Umsatz anbelangt, waren es auch 15 Jahre später noch. Die Costco Corp., die in 2001 in der Top 250-Liste auf den hinteren Rängen rangierte, hat es in dieser Zeit auf Platz zwei geschafft.

Wie auch Costco´s große Konkurrenten Wal-Mart und Target, hat inzwischen auch Costco erheblich in seine Online-Angebote investiert. Dabei ermöglichen die E-Commerce-Aktivitäten dem Unternehmen online mit seinen Mitgliedern in Kontakt zu treten und zusätzliche Produkte und Dienstleistungen anzubieten, die es nicht in den Warenlagern gibt. Der Nettoumsatz im E-Commerce-Bereich machte in 2018 etwa 4 % des Gesamtumsatzes aus.

Seit Craig Jelinek das Unternehmen leitet, wird verstärkt in eine internationale Expansion investiert. So positioniert sich Costco immer stärker in Regionen die noch nicht perfekt versorgt sind, mit dem Ziel in diesen Regionen langfristig organisch zu wachsen. In 2019 will Costco mehr als 20 neue Warenhäuser eröffnen. Beispielsweise wurde erst vor gut einem Monat in Shanghai ein Warenhaus eröffnet, das am ersten Tag wegen Überfüllung geschlossen werden musste. Laut Rabobank-Analystin Michelle Huang, gebe es für Costco ein großes Marktpotenzial in China, da Costcos´ Preisstrategie für viele Verbraucher der Mittelklasse attraktiv sei. Allerdings sei die Konkurrenz (u,a. Alibaba, JD.com) auch sehr groß.

Weiter plant das Unternehmen sein Geschäft stärker zu straffen und in den kommenden Monaten Hunderte von Standorten mit Self-Checkout-Kiosken zu erweitern, wovon bis Mitte des Jahres bereits 125 Stück eingerichtet worden sind. Aufgrund des kontaktlosen Zahlungsverkehrs mit Kreditkarten, werde es bereits von den Kunden rege genutzt, so das Management.

Wenngleich das Unternehmen sich immer stärker global ausrichtet, so besteht doch ein gewisses Risiko darin, dass das Unternehmen den größten Umsatz in den USA erwirtschaftet, wobei wiederum 30 % des US-Umsatzes in Kalifornien erzielt werden. Ein potentieller Wirtschaftsabschwung in den USA, würde die allgemeine Kaufkraft schwächen, was wiederum den Einzelhandel und wohl auch Costco treffen würde. Hierunter würde allerdings wohl vielmehr der Aktienkurs, als das Unternehmen selbst leiden: Da Costco einen starken Cashflow aufweist, könnte es von einer Rezession langfristig sogar profitieren, da in wirtschaftlich schwierigen Zeiten weniger starke Konkurrenten aus dem Markt gedrängt werden, bzw. Übernahmen günstiger getätigt werden können.

Kennzahlen

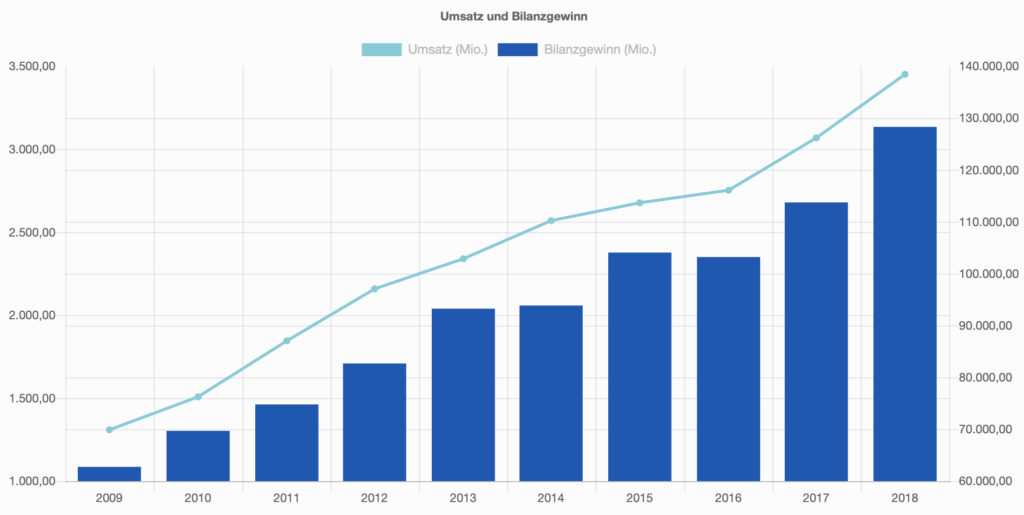

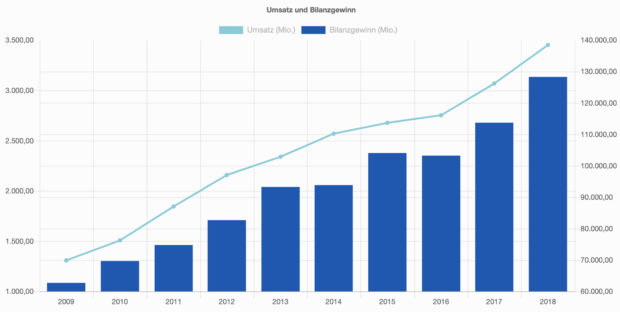

Das Geschäftsjahr 2018 war für Costco ein ausgezeichnetes Jahr: So konnten sowohl beim Umsatz (141,58 Mrd. USD) als auch beim EPS (7,15 USD) in 2018 neue Rekorde erzielt werden, wobei der Umsatz um knapp 10 % und das EPS über 17 % im Vergleich zum Vorjahr wachsen konnte. Wie es bei Costco weitergeht, werden wir bereits heute, am 3. Oktober, nach Börsenschluss erfahren, denn dann legt das Unternehmen die Zahlen für das vierte Quartal vor.

Die Analysten gehen davon aus, dass Costco seine Wachstumsdynamik sowohl beim Umsatz als auch beim Gewinn fortsetzen wird. So wird erwartet, dass Costco im vierten Quartal einen Umsatz von 47,6 Mrd. USD erzielen wird, was ein Wachstum von 7,2 % im Jahresvergleich bedeuten würde. Beim EPS werden 2,54 USD erwartet, was einem Wachstum von 7,6 % gegenüber dem Vorjahr entsprechen und eine Verlangsamung gegenüber dem Vorquartal (11,2 %) bedeuten würde. Einige Analysten stuften so auch das Unternehmen in den letzten Wochen herab. Da die Bewertung von Costco überdies inzwischen vergleichsweise hoch ist, wird dem Unternehmen momentan kein großer Spielraum nach oben mehr zugetraut. So bewegt sich da aktuelle KGV bei 34 und damit weit über dem Peer-Group-Durchschnitt von 16,5. Allerdings sollte bedacht werden, dass das KGV von Costco die letzten Jahre immer weit über dem Peer-Group-Durchschnitt notierte und das Durchschnitts-KGV der letzten fünf Jahre bei 30 liegt, was die Aufwärtsbewegung aber nicht groß in den vergangenen Jahren beeinträchtig hat. Darüber hinaus hat Costco ein aktuelles KUV von knapp 1, was ebenfalls über dem Fünf-Jahresdurchschnitt von 0,6 liegt.

Der Alle Aktien Qualitäts-Score

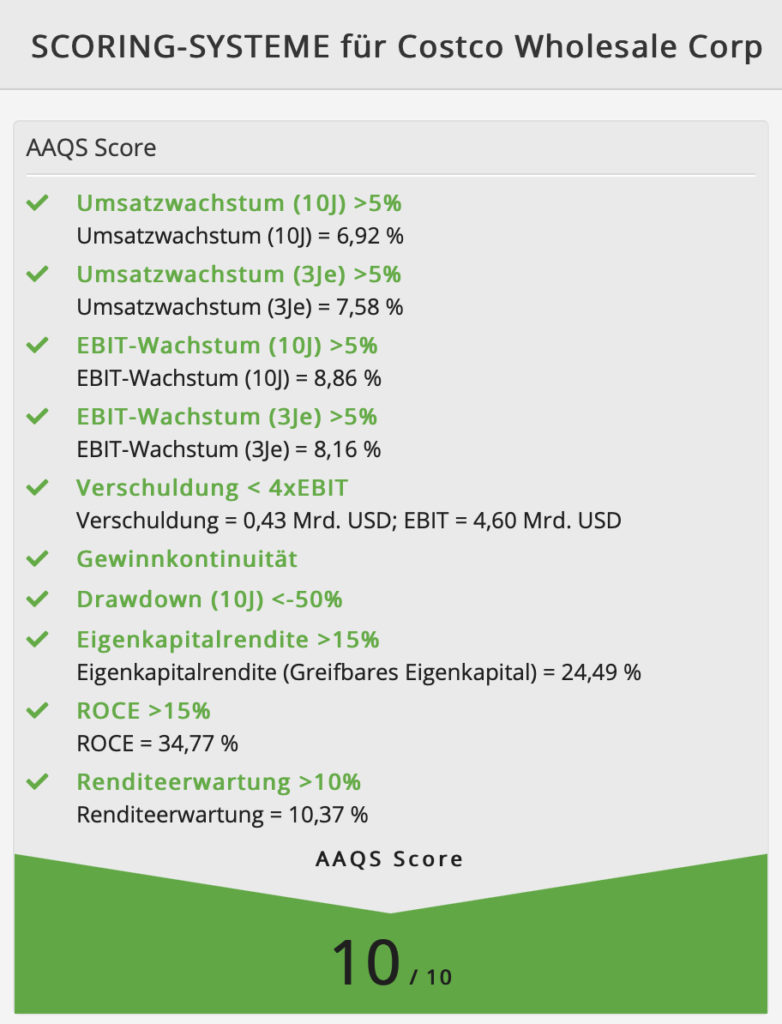

Der AAQS-Score von Jonathan Neuscheler vergibt sehr gute 10 von 10 Punkten. Auch hier ist der Burggraben des Unternehmens zu erkennen. Das EBIT-Wachstum ging zwar in den letzten Jahren leicht zurück, liegt aber immer noch in einem guten Bereich. Und die Eigenkapitalrendite konnte in den letzten Jahren permanent gesteigert werden und liegt mit 24,49 % auf einem vergleichsweise hohen Level. Die starke Ertragskraft von Costco spiegelt sich auch im konstanten Gewinnwachstum wider, das die letzten zehn Jahre, ohne Unterbrechung, gesteigert werden konnte.

Nun schaue ich mir noch die Kursentwicklung an:

Seit dem IPO im Jahr 1985 kannte die Aktie im Grunde nur eine Richtung, nämlich nach oben. In dieser Zeit legte sie gut 30.000 % zu, wenn man die Dividenden und Splits mit berücksichtigt. Aber auch die letzten zehn Jahre konnten sich sehen lassen: So lief die Aktie von 50 USD in einem wunderschönen Aufwärtskanal bis auf zuletzt 307 USD, was immerhin einer Performance von 500 % entspricht.

Einen Aktienkauf würde ich vor allem langfristig in Betracht ziehen und somit in mehreren Tranchen kaufen, egal wie sich die Aktie jetzt kurzfristig entwickelt. Betrachtet man den Kurzfristchart, sieht man, dass die Aktie gerade auf einer untergeordneten Unterstützungslinie aufgesetzt hat. Sollte diese nach unten durchbrochen werden, würde ich im Bereich von 260 USD und 230 USD, wo in etwa auch die langfristige Unterstützungslinie verläuft, kaufen. Sollte die Aktie jedoch nach oben abprallen, würde ich einen ersten Kauf bei einem Allzeithoch in Betracht ziehen und dann mit zwei bis drei Nachkäufen die Position ausbauen. Da heute, am Dritten Oktober, die aktuellen Quartalszahlen veröffentlicht werden, steht eine mittelfristige Richtungsentscheidung kurz bevor.

Tipp: Wenn ihr keine Webinaraufzeichnungen und Videos mehr verpassen wollt, dann abonniert jetzt unseren Youtube-Kanal und drückt das Glockensymbol. Damit bekommt ihr eine Benachrichtigung, wenn von uns ein neues Video erscheint!

Ich wünsche euch ein schönes Wochenende und verabschiede mich jetzt für zwei Wochen in den Urlaub.

Bis bald

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

Aktien-Rankings: https://rankings.traderfox.com

Aktien-Terminal: https://aktie.traderfox.com

Buffett´s Alpha: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3197185

Bevor wir auf das heutige Unternehmen, an dem sowohl Berkshire Hathaway als auch Charles Munger Anteile besitzt, zu sprechen kommen, könnt ihr euch sogleich entscheiden, ob ihr den Artikel lieber lesen oder ob ihr ihn euch lieber auf You-Tube ansehen wollt.

Erst kürzlich haben wir unser Tool „Aktien Rankings“ um das Template mit dem Namen Buffett ́s Alpha ergänzt. Hierbei geht es um eine Strategie, die sich an dem Vorgehen von Investorenlegende Warren Buffett orientiert. Dessen Anlagetaktik haben Mitarbeiter von AQR Capital Management in der wissenschaftlichen Arbeit mit dem Titel „Buffett’s Alpha“, welche im Financial Analysts Journal 2018 (den Link findet ihr am Ende des Artikels) veröffentlicht wurde, untersucht.

Die Aufgabe lautete herauszufinden, welche Faktoreigenschaften die gekauften Aktien von Buffett am besten beschreiben. Die in der Analyse verwendeten Faktoren sind zum Beispiel Quality-Minus-Junk, Betting-Against-Beta, Value-Factor, low-book-to-market und das Kreditausfallrisiko. Wir haben die Erkenntnisse aus der Studie genutzt, um das besagte Template zu entwickeln.

Wie ich auf das heutige Unternehmen, von dem Berkshire Hathaway momentan Aktien im Wert von 1,145 Mrd. USD besitzt, aufmerksam wurde, zeige ich euch jetzt.

Vorgehensweise

Nachdem ich mich bei www.traderfox.de angemeldet habe, wähle ich das Tool AKTIEN-RANKINGS aus. Im Reiter „Templates“ gehe ich dann auf „Buffett’s Alpha“. Als Nächstes lade ich das Template und schon werden mir die voreingestellten Kriterien angezeigt.

Als Aktienuniversum dienen die 1000 volumenstärksten US-Aktien. Wenn ich jetzt auf „scannen“ gehe, werden mir noch 348 Aktien angezeigt. Da mir dies zu viel ist, wende ich einen kleinen Trick an: Ich nehme als Filter noch den „Alle Aktien Qualitäts-Score“ hinzu und lasse mir nur noch die Unternehmen welche bei diesem Score die höchste Punktzahl, nämlich 10, erreichen anzeigen.

Damit bleiben letztlich nur noch 24 Unternehmen übrig, wobei ich mich heute für das Unternehmen auf Platz vier entscheide. Dabei handelt es sich um die Costco Wholesale Corporation.

Costco Wholesale Corp (COST)

Die Costco Wholesale Corporation ist auf den Vertrieb von Markenprodukten und Dienstleistungen (u.a. Lebensmittel, Spielzeuge, Schmuck, Elektrogeräte, Reisen) zu ermäßigten Preisen spezialisiert. Dabei erfolgt die Geschäftstätigkeit der in Issaquah (Washington) sitzenden Unternehmensgruppe über ein Netz von Supermärkten oder genauer gesagt Warenlagerhäusern vor allem in den USA und Kanada. Costco ist nur für Mitglieder zugänglich und bietet mehrere Arten von Mitgliedschaften, die es ab 60 USD Jahresgebühr gibt, an. Dabei gibt es momentan weltweit knapp 100 Mio. Kartenbesitzer. Das Unternehmen, mit einer Marktkapitalisierung von 125,76 Mrd. USD, beschäftigt weltweit 243.000 Personen in 783 Warenlagerhäusern. Costco ist dem Sektor „Consumer Defensive“ und der Branche der „Discount Stores“ zuzuordnen.

Segmente

Das Geschäftsmodell von Costco ist einfach zu verstehen und global ausgerichtet. Als Groß- und Einzelhändler kauft das Unternehmen Waren in sehr großen Mengen ein und beliefert damit Geschäfte mit Sonderangeboten limitierter Markenprodukte zu niedrigen Preisen. Außerdem verkauft es die ausgewählten Markenprodukte in den eigenen Warenlagerhäusern an Privatkunden. Um bei Costco einkaufen zu können, wird eine Jahresmitgliedschaft benötigt, die zu stetig wiederkehrenden Cashflows und starker Kundenbindung führt. Dabei vertreibt das Unternehmen seine Produkte überwiegend in den USA, wo es 544 Warenlager betreibt. An zweiter Stelle befindet sich Kanada mit 100 Warenlagern. Das Unternehmen, welches in 2018 einen Umsatz von insgesamt 141.576 Mrd. USD erzielte, ist in fünf Segmente eingeteilt: Essen und Trinken (41 %), Hardlines, worunter z.B. Sport- und Elektronikgeräte fallen (16 %), Softlines worunter u.a. Kleidung fällt (11 %), frische Lebensmittel (14 %) und Groß- und Einzelhandelsnahe Dienstleistungen wozu auch das Drogerie- und Tankstellengeschäft zählt (18 %).

Management

James Sinegal ist Mitbegründer von Costco und war von 1988 bis 2012 der CEO des Unternehmens und ist immer noch als Berater des Unternehmens tätig. Dabei war es von Anfang an seine Vision, ein Unternehmen aufzubauen das sowohl Kunden und Mitarbeitern Nutzen bringt und gleichzeitig gute Renditen für Investoren bietet. Ein wichtiges Bestreben war es für ihn immer die Mitarbeiter mit einzubinden, um dadurch die Kundenzufriedenheit zu verbessern. So hat er z.B. jede Filiale besucht, um mit Mitarbeitern zu sprechen und nach Ideen zu suchen, welche das Einkaufserlebnis verbessern sollen.

Gleichzeitig ist Costco dafür bekannt, seinen Mitarbeitern vergleichsweise hohe Löhne zu zahlen. In den USA verdient ein Costco-Mitarbeiter, laut CEO Craig Jelinek, durchschnittlich 22 USD pro Stunde plus Gesundheitsleistungen, wobei der durchschnittliche Stundenlohn in den USA im Verkaufsbereich bei etwa 12 USD liegt. Dies allerdings ist Teil der Firmenstrategie: Angestellte, die einen angemessenen Lohn erhalten kündigen weniger schnell. Laut Jelinek sind 42 % der Mitarbeiter des Unternehmens seit mehr als 10 Jahren bei Costco. Und da eine hohe Mitarbeiterfluktuation einen gewaltigen Kostenfaktor darstellt, ist Costco so in der Lage, Geld zu sparen.

Seit 2012 ist Craig Jelinek, der seine Karriere 1984 als Lagerleiter bei Costco begann, CEO. Er führte Costco in eine Ära der Expansion, und wie sein Vorgänger, ist er davon überzeugt, dass der respektvolle Umgang mit Kunden und Mitarbeitern, zu einer höheren Unternehmensrentabilität führt. Jelinek besitzt momentan etwa 300.000 Costco-Aktien, während die Costco-Mitarbeiter 4,39 % aller Aktien von Costco besitzen.

Charles T. Munger ist bei Costco als Independent Director tätig. Er hält aktuell 180.000 Aktien des Unternehmens und hat sich vor allem einen Namen als Partner von Warren Buffet und als stellvertretender Vorsitzender von Berkshire Hathaway gemacht. Kommen wir somit noch zu Warren Buffett, der zwar nicht persönlich, aber über seine Firma Berkshire Hathaway aktuell Aktien von Costco im Wert von 1,145 Mrd. USD besitzt. Es dürfte keine Überraschung sein, dass Warren Buffet und Charlie Munger Unternehmen mit breiten Burggräben lieben. Dies ist auch der Grund, warum sie Unternehmensanteile an Costco besitzen.

Burggraben

Und Costco hat nicht nur einen Burggraben, sondern gleich zwei. Ein Graben ist in der Marke zu finden, d.h. Menschen vertrauen einer Marke und kaufen diese Marke immer wieder. Dies zeigt sich deutlich an den jährlich steigenden Mitgliederzahlen, wobei die Mitglieder in den letzten zwei Jahren durchschnittlich um 5 % gestiegen sind. Die Erneuerungsrate der Mitgliedschaften lag in 2018 bei 91 % in den USA und 87 % im Rest der Welt.

Diese Zahlen deuten darauf hin, dass das Geschäftsmodell von Costco funktioniert und über eine enorme Preismacht verfügt. Der Vorteil von Costco´s Abo-Modell liegt darin, dass die Gewinne sehr vorhersehbar sind, etwas das auch Warren Buffett gut gefällt. Dabei erwirtschaftet das Unternehmen den größten Teil seines Gewinns aus dem Verkauf der Jahresmitgliedschaften, während es nur einen geringen Gewinn aus dem Produktverkauf erzielt. So liegen die durchschnittlichen Nettogewinnmargen der letzten zehn Jahre bei knapp 2 %.

Da das Unternehmen die meisten Produkte zum Einkaufspreis weiterverkauft, stammen die Margen, neben den Mitgliedsbeiträgen, vor allem aus Costcos´ Eigenmarke Kirkland Signature, die immer stärke ausgebaut wird. Da beim Vertrieb der Eigenmarke weniger Zwischenhändler beteiligt sind und sich die Marke, laut Unternehmensbericht, zunehmend als Marke von höchster Qualität etabliert, dürfte in der Stärkung derselben noch Wachstumspotential schlummern. In 2018 überschritt der Umsatz von Kirkland Signature 39 Mrd. USD, verglichen mit 35 Mrd. USD im Vorjahr, was immerhin mehr als 25 % des Gesamtumsatzes entspricht.

Der zweite Burggraben ist im Preis, also in konkurrenzlos billigen Produkten, zu finden: Als inzwischen weltweit zweitgrößter Einzelhändler, bezogen auf den Umsatz, gleich hinter Wal-Mart, kann Costco enorm von Skaleneffekten profitieren und erwirtschaftet seine Produktmargen über die Menge und nicht über den Preis. Die Waren werden in riesigen Mengen eingekauft und auch in riesigen Mengen wieder abgegeben. Laut Craig Jelinek, "ist Costco in der Lage, die niedrigsten Preise zu bester Qualität anzubieten, indem wir praktisch alles Überflüssige, einschließlich ausgefallener Gebäude, Abrechnungen und Debitorenbuchhaltung, wegrationalisieren und diese Einsparungen direkt an unsere Kunden weitergeben“.

Wachstumsaussichten und Risiken

Wenngleich Costco in einer Branche tätig ist, die dem zunehmenden Druck des Online-Handels ausgesetzt ist, hat das Unternehmen bemerkenswerte Widerstandsfähigkeit bewiesen und sich bisher bestens gegen Online-Händler wie Amazon behauptet und von den Umwälzungen in der Retail-Branche profitiert. Dies ist auch in der unteren Abbildung zu sehen: Durch die Branchenveränderungen innerhalb der letzten Jahre haben sich die Marktkräfte verschoben. Nur vier der Unternehmen die in 2001 unter den Top-Ten waren, was den Umsatz anbelangt, waren es auch 15 Jahre später noch. Die Costco Corp., die in 2001 in der Top 250-Liste auf den hinteren Rängen rangierte, hat es in dieser Zeit auf Platz zwei geschafft.

Wie auch Costco´s große Konkurrenten Wal-Mart und Target, hat inzwischen auch Costco erheblich in seine Online-Angebote investiert. Dabei ermöglichen die E-Commerce-Aktivitäten dem Unternehmen online mit seinen Mitgliedern in Kontakt zu treten und zusätzliche Produkte und Dienstleistungen anzubieten, die es nicht in den Warenlagern gibt. Der Nettoumsatz im E-Commerce-Bereich machte in 2018 etwa 4 % des Gesamtumsatzes aus.

Seit Craig Jelinek das Unternehmen leitet, wird verstärkt in eine internationale Expansion investiert. So positioniert sich Costco immer stärker in Regionen die noch nicht perfekt versorgt sind, mit dem Ziel in diesen Regionen langfristig organisch zu wachsen. In 2019 will Costco mehr als 20 neue Warenhäuser eröffnen. Beispielsweise wurde erst vor gut einem Monat in Shanghai ein Warenhaus eröffnet, das am ersten Tag wegen Überfüllung geschlossen werden musste. Laut Rabobank-Analystin Michelle Huang, gebe es für Costco ein großes Marktpotenzial in China, da Costcos´ Preisstrategie für viele Verbraucher der Mittelklasse attraktiv sei. Allerdings sei die Konkurrenz (u,a. Alibaba, JD.com) auch sehr groß.

Weiter plant das Unternehmen sein Geschäft stärker zu straffen und in den kommenden Monaten Hunderte von Standorten mit Self-Checkout-Kiosken zu erweitern, wovon bis Mitte des Jahres bereits 125 Stück eingerichtet worden sind. Aufgrund des kontaktlosen Zahlungsverkehrs mit Kreditkarten, werde es bereits von den Kunden rege genutzt, so das Management.

Wenngleich das Unternehmen sich immer stärker global ausrichtet, so besteht doch ein gewisses Risiko darin, dass das Unternehmen den größten Umsatz in den USA erwirtschaftet, wobei wiederum 30 % des US-Umsatzes in Kalifornien erzielt werden. Ein potentieller Wirtschaftsabschwung in den USA, würde die allgemeine Kaufkraft schwächen, was wiederum den Einzelhandel und wohl auch Costco treffen würde. Hierunter würde allerdings wohl vielmehr der Aktienkurs, als das Unternehmen selbst leiden: Da Costco einen starken Cashflow aufweist, könnte es von einer Rezession langfristig sogar profitieren, da in wirtschaftlich schwierigen Zeiten weniger starke Konkurrenten aus dem Markt gedrängt werden, bzw. Übernahmen günstiger getätigt werden können.

Kennzahlen

Das Geschäftsjahr 2018 war für Costco ein ausgezeichnetes Jahr: So konnten sowohl beim Umsatz (141,58 Mrd. USD) als auch beim EPS (7,15 USD) in 2018 neue Rekorde erzielt werden, wobei der Umsatz um knapp 10 % und das EPS über 17 % im Vergleich zum Vorjahr wachsen konnte. Wie es bei Costco weitergeht, werden wir bereits heute, am 3. Oktober, nach Börsenschluss erfahren, denn dann legt das Unternehmen die Zahlen für das vierte Quartal vor.

Die Analysten gehen davon aus, dass Costco seine Wachstumsdynamik sowohl beim Umsatz als auch beim Gewinn fortsetzen wird. So wird erwartet, dass Costco im vierten Quartal einen Umsatz von 47,6 Mrd. USD erzielen wird, was ein Wachstum von 7,2 % im Jahresvergleich bedeuten würde. Beim EPS werden 2,54 USD erwartet, was einem Wachstum von 7,6 % gegenüber dem Vorjahr entsprechen und eine Verlangsamung gegenüber dem Vorquartal (11,2 %) bedeuten würde. Einige Analysten stuften so auch das Unternehmen in den letzten Wochen herab. Da die Bewertung von Costco überdies inzwischen vergleichsweise hoch ist, wird dem Unternehmen momentan kein großer Spielraum nach oben mehr zugetraut. So bewegt sich da aktuelle KGV bei 34 und damit weit über dem Peer-Group-Durchschnitt von 16,5. Allerdings sollte bedacht werden, dass das KGV von Costco die letzten Jahre immer weit über dem Peer-Group-Durchschnitt notierte und das Durchschnitts-KGV der letzten fünf Jahre bei 30 liegt, was die Aufwärtsbewegung aber nicht groß in den vergangenen Jahren beeinträchtig hat. Darüber hinaus hat Costco ein aktuelles KUV von knapp 1, was ebenfalls über dem Fünf-Jahresdurchschnitt von 0,6 liegt.

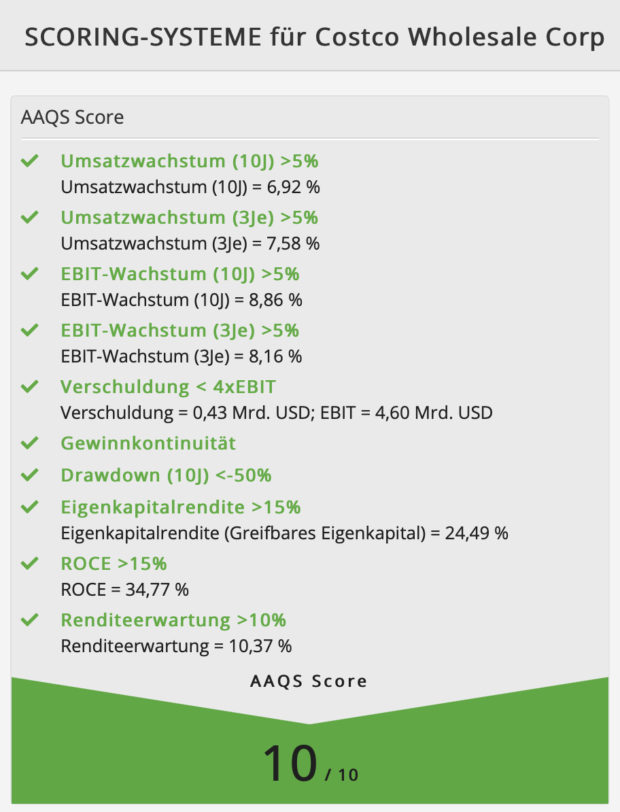

Der Alle Aktien Qualitäts-Score

Der AAQS-Score von Jonathan Neuscheler vergibt sehr gute 10 von 10 Punkten. Auch hier ist der Burggraben des Unternehmens zu erkennen. Das EBIT-Wachstum ging zwar in den letzten Jahren leicht zurück, liegt aber immer noch in einem guten Bereich. Und die Eigenkapitalrendite konnte in den letzten Jahren permanent gesteigert werden und liegt mit 24,49 % auf einem vergleichsweise hohen Level. Die starke Ertragskraft von Costco spiegelt sich auch im konstanten Gewinnwachstum wider, das die letzten zehn Jahre, ohne Unterbrechung, gesteigert werden konnte.

Nun schaue ich mir noch die Kursentwicklung an:

Seit dem IPO im Jahr 1985 kannte die Aktie im Grunde nur eine Richtung, nämlich nach oben. In dieser Zeit legte sie gut 30.000 % zu, wenn man die Dividenden und Splits mit berücksichtigt. Aber auch die letzten zehn Jahre konnten sich sehen lassen: So lief die Aktie von 50 USD in einem wunderschönen Aufwärtskanal bis auf zuletzt 307 USD, was immerhin einer Performance von 500 % entspricht.

Einen Aktienkauf würde ich vor allem langfristig in Betracht ziehen und somit in mehreren Tranchen kaufen, egal wie sich die Aktie jetzt kurzfristig entwickelt. Betrachtet man den Kurzfristchart, sieht man, dass die Aktie gerade auf einer untergeordneten Unterstützungslinie aufgesetzt hat. Sollte diese nach unten durchbrochen werden, würde ich im Bereich von 260 USD und 230 USD, wo in etwa auch die langfristige Unterstützungslinie verläuft, kaufen. Sollte die Aktie jedoch nach oben abprallen, würde ich einen ersten Kauf bei einem Allzeithoch in Betracht ziehen und dann mit zwei bis drei Nachkäufen die Position ausbauen. Da heute, am Dritten Oktober, die aktuellen Quartalszahlen veröffentlicht werden, steht eine mittelfristige Richtungsentscheidung kurz bevor.

Tipp: Wenn ihr keine Webinaraufzeichnungen und Videos mehr verpassen wollt, dann abonniert jetzt unseren Youtube-Kanal und drückt das Glockensymbol. Damit bekommt ihr eine Benachrichtigung, wenn von uns ein neues Video erscheint!

Ich wünsche euch ein schönes Wochenende und verabschiede mich jetzt für zwei Wochen in den Urlaub.

Bis bald

Andreas Haslinger

Verwendete Tools:

TraderFox Trading-Desk: https://www.traderfox.de

Aktien-Rankings: https://rankings.traderfox.com

Aktien-Terminal: https://aktie.traderfox.com

Buffett´s Alpha: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3197185